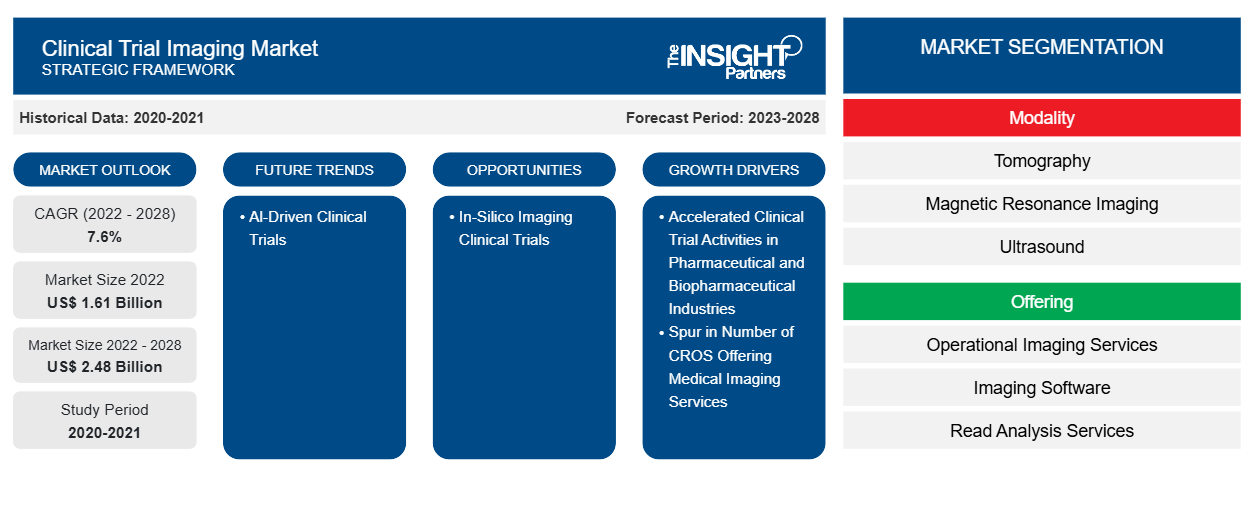

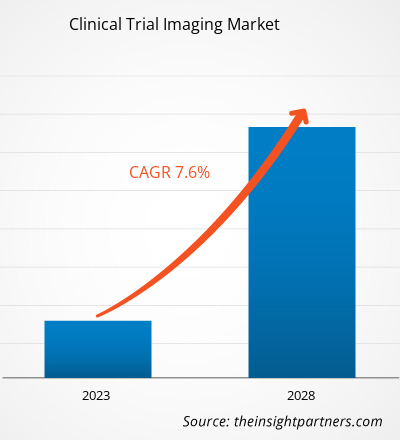

[Forschungsbericht] Der Markt für bildgebende Verfahren für klinische Studien soll von 1.610,70 Millionen US-Dollar im Jahr 2022 auf 2.480,32 Millionen US-Dollar im Jahr 2028 anwachsen; von 2023 bis 2028 dürfte er eine durchschnittliche jährliche Wachstumsrate von 7,6 % verzeichnen.

Markteinblicke und Analystenansichten:

Bei der Bildgebung bei klinischen Studien handelt es sich um eine Forschungsstudie, die mit freiwilligen Teilnehmern durchgeführt wird. Ziel der Studie ist es, den Nutzen von Bildgebungsverfahren für die Erkennung, Diagnose, Anleitung oder Überwachung der Behandlung von Krankheiten zu ermitteln. Einige Bildinterpretationsprozesse können die Verwendung von Testbildern beinhalten, die unter die Bilder klinischer Studien gemischt werden, sodass die Leser in regelmäßigen Abständen auf ihre Kompetenz und/oder Konsistenz bei der Auswertung geprüft werden. Wenn die Kompetenz nicht aufrechterhalten werden kann, kann dies dazu führen, dass ein Leser durch einen anderen geschulten und qualifizierten Leser ersetzt wird. Die Nutzung von Bildgebungsendpunkten in multizentrischen klinischen Studien nimmt rapide zu, und auch die Datenmenge und die Komplexität der Arbeitsabläufe haben zugenommen. Ein Clinical Trial Imaging Management System (CTIMS) ist erforderlich, um Bildgebungsprozesse in klinischen Studien umfassend zu unterstützen, um einen nahtlosen Arbeitsablauf zu gewährleisten und die Patientenergebnisse zu verbessern. Die wichtigsten regulatorischen Anforderungen von CTIMS wurden durch eine gründliche Überprüfung vieler damit verbundener Vorschriften und Richtlinien ermittelt, darunter International Conference on Harmonization-GCP E6, FDA 21 Code of Federal Regulations Teile 11 und 820, Good Automated Manufacturing Practice und Clinical Data Interchange Standards Consortium.

Wachstumstreiber und Herausforderungen:

Klinische Forschungsorganisationen (CROs) unterstützen die erfolgreiche Durchführung klinischer Studien durch die angebotenen Dienstleistungen mit hochwertigen Einrichtungen und umfassender Fachkompetenz. CROs haben begonnen, durch ihre effizienten und kostengünstigen Abläufe, die den Studiensponsoren zugute kommen, als Rückgrat der klinischen Studienbranche zu fungieren. Beispielsweise benötigen CROs im Durchschnitt 30 % weniger Zeit für die Durchführung und den Abschluss klinischer Studien als interne Unternehmen.

Da die steigende Zahl von CROs zu einem starken Wettbewerb führt, bieten einige dieser Unternehmen spezialisierte Bildgebungsdienste an und werden so zu Imaging CROs (iCROs). Beispiele für iCROs sind Keosys Medical Imaging und Medica Group PLC. Die Gesamtzahl der klinischen Studien hat sich seit 2010 verdoppelt und der Einsatz von Bildgebungsverfahren in diesen Studien ist um fast 500 % gestiegen. Laut einem Bericht der Firma KEOSYS MEDICAL IMAGING verwenden iCROs 7,5–10 % ihres Budgets für die Bildgebung, was ihnen hilft, ihren Arbeitsablauf zu optimieren und jeden Schritt des Prozesses von der Bildaufnahme bis zur Interpretation zu verwalten. Diese CROs bieten wichtige Erkenntnisse in Bereichen wie Standortqualifizierung für die Bildgebung, Aufnahme standardisierter Bilder und Bestimmung von Lesedesigns und -kriterien und tragen so zum Wachstum des globalen Marktes für die Bildgebung klinischer Studien bei

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bildgebung in klinischen Studien:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Klinische Studien helfen festzustellen, ob eine neue Form der Behandlung oder Prävention, wie beispielsweise ein neues Medikament, eine neue Diät oder ein neues medizinisches Gerät, sicher und wirksam ist. Die Studien werden hauptsächlich während der Arzneimittelentwicklung durchgeführt. Laut den Daten der National Library of Medicine (NLM) wurden im Jahr 2020 ~52.000 neue Studien bei der NLM (ClinicalTrials.gov) registriert, im Jahr 2023 waren es bereits ~58.000. Im Januar 2023 meldete die NLM 38.837 aktive klinische Studien in den USA und 105.172 aktive Studien weltweit. Laut der Europäischen Arzneimittel-Agentur werden in der Europäischen Union (EU) jährlich ~4.000 klinische Studien genehmigt, von denen etwa 60 % mit der Pharmaindustrie in Verbindung stehen. Eine steigende Zahl klinischer Studien zur Entwicklung verschiedener wirksamer Behandlungen aufgrund der weltweit steigenden Prävalenz chronischer Krankheiten treibt das Wachstum des Marktes für bildgebende Verfahren für klinische Studien voran.

Darüber hinaus werden klinische Studien zunehmend zu komplexen Verfahren, weshalb die ordnungsgemäße Durchführung und Überwachung der in forschungsbasierten Organisationen stattfindenden Vorgänge von entscheidender Bedeutung geworden ist. Um Fehler aufgrund unsachgemäßer Durchführung zu vermeiden, lagern forschungsbasierte Organisationen klinische Studien aus, um ihre Produkte zu entwickeln. Klinische Forschungsorganisationen (CROs) unterstützen die erfolgreiche Durchführung klinischer Studien durch die angebotenen Dienstleistungen mit hochwertigen Einrichtungen und umfassender Fachkompetenz. CROs haben begonnen, durch ihre effizienten und kostengünstigen Abläufe, die den Studiensponsoren zugute kommen, als Rückgrat der klinischen Studienbranche zu fungieren. Laut dem auf Thermo Fisher Scientific veröffentlichten Blog wurden im Jahr 2022 etwa 3 von 4 klinischen Studien von CROs durchgeführt, um die klinischen Programme der Arzneimittelentwickler zu unterstützen, eine Fülle von Fachwissen bereitzustellen, Zeit- und Kosteneffizienz zu erzielen und maßgeschneiderte, qualitativ hochwertige Daten zu liefern. Die Entwicklung kostengünstiger Lösungen und die Verringerung von Fehlern bei CROs während des Arzneimittelentwicklungsprozesses treiben also das Wachstum des Marktes für klinische Studien voran, was wiederum den Markt für Bildgebung für klinische Studien vergrößert.

Die Pharmaindustrie ist eine der weltweit F&E-intensivsten Branchen. Der Wert von Medikamenten wird immer wichtiger, da Pharmaunternehmen sicherstellen möchten, dass F&E ihr beabsichtigtes Ziel erreicht. Im letzten Jahrzehnt ist auch die Zahl der jährlich neu zugelassenen Medikamente gestiegen. Laut der Food and Drug Administration (FDA) wurden im Jahr 2022 jährlich 37 neue Medikamente zugelassen. Es werden Anstrengungen unternommen, um die Bedürfnisse der Patienten wirksamer und effizienter zu erfüllen. Die forschungsbasierte Industrie gibt etwa 15–20 % ihres Umsatzes für F&E-Aktivitäten aus und investiert jährlich mehr als 50 Milliarden US-Dollar in F&E. Weltweit sind die USA ein führendes Land bei F&E-Investitionen und haben im letzten Jahrzehnt über die Hälfte der neuen Moleküle der Welt produziert. Laut der European Federation of Pharmaceutical Industries and Associations (EFPIA) entfielen 2019 48,7 % des weltweiten Pharmaumsatzes auf Nordamerika. Auf die USA entfielen 62,3 % des Umsatzes mit neuen Medikamenten, die zwischen 2014 und 2019 auf den Markt kamen. F&E ist ein wichtiger und wesentlicher Bestandteil der Geschäftstätigkeit von Pharmaunternehmen, da sie ihnen die Entwicklung neuer Moleküle für verschiedene therapeutische Anwendungen mit erheblichem medizinischen und kommerziellen Potenzial ermöglicht.

F&E-Investitionen großer Pharmaunternehmen

Unternehmen

|

F&E-Investitionen im Jahr 2021 (Milliarden US-Dollar)

|

F&E-Investitionen im Jahr 2022 (Milliarden US-Dollar)

|

Takeda Pharmaceutical Co Ltd | 4.2 | 4.6 |

Pfizer Inc | 10.3 | 11.4 |

Grifols SA | 404,57 | 427,05 |

Hinweis: Für die Darstellung der Währungen werden die aktuellen Umrechnungskurse berücksichtigt.

Quelle: Geschäftsberichte und The Insight Partners Analyse

F&E-Ausgaben werden getätigt, um neue Produkte zu entdecken, zu untersuchen und herzustellen, Vorauszahlungen zu leisten, bestehende Ergebnisse zu verbessern und die Wirksamkeit und Einhaltung gesetzlicher Vorschriften vor der Markteinführung nachzuweisen. Die F&E-Investitionen variieren je nach Bedarf und Nachfrage nach klinischen Studien. Die Kosten umfassen Materialien, verwendete Vorräte und Gehälter sowie die Kosten für die Entwicklung der Qualitätskontrolle.

Die oben genannten Unternehmen und Krankenhäuser investieren in die Entwicklung von Produkten zur Behandlung verschiedener Krankheiten und Störungen, wie z. B. immunologischer Störungen. Im Juni 2021 kündigte Takeda ADVANCE-1 an, eine randomisierte, placebokontrollierte, doppelblinde klinische Phase-3-Studie, in der HYQVIA [Immunglobulin-Infusion 10 % (Human) mit rekombinanter humaner Hyaluronidase] zur Aufrechterhaltung der Behandlung der chronisch entzündlichen demyelinisierenden Polyradikuloneuropathie (CIDP) untersucht wird und die ihren primären Endpunkt erreichen wird. Steigende F&E-Investitionen von Unternehmen in Verbindung mit der fortschrittlichen Pharmaindustrie treiben also das Wachstum des Marktes für bildgebende Verfahren für klinische Studien voran.

Für Pharma- und Biopharmaunternehmen ist die aktive Teilnahme an klinischer Forschung lohnend, aber anspruchsvoll, und die medizinische Bildgebung wird zu einem integralen Bestandteil der Forschung. Die einzigartigen technischen Spezifikationen und administrativen Aspekte klinischer Studien und Bildgebungsverfahren unterscheiden sich jedoch erheblich von der Standardbildgebung und belasten so die etablierte klinische Infrastruktur an den Untersuchungsstandorten. Die Nichteinhaltung dieser klinischen Anforderungen führt zur Generierung nicht glaubwürdiger Daten, zur Notwendigkeit wiederholter Bildgebung und zur Entfernung von Patienten aus der Studie. Darüber hinaus kann das Fehlen einer geeigneten Infrastruktur an den Untersuchungsstandorten die Bemühungen der CROs zur Bewältigung dieser Herausforderungen behindern. Bildgebungsgeräte für klinische Studien erfordern erhebliche Investitionen von den Beteiligten. Beispielsweise müssen Untersuchungsstandorte für Medikamente oder Geräte die Anforderungen und die Infrastruktur für klinische Studien erfüllen, eine überlegene Patientenversorgung aufrechterhalten und die Integrität der Studien garantieren. Darüber hinaus müssen die Sponsoren klinischer Studien die Belastung durch die Bildgebung für klinische Studien anerkennen, indem sie die Entwicklung der erforderlichen lokalen Infrastruktur zur Erfüllung der oben genannten Anforderungen unterstützen. Die Quantitative Imaging Biomarkers Alliance der Radiologic Society of North America versucht, Standardprotokolle und -abläufe für die Bildgebung zu definieren, um eine einheitliche Bilduntersuchung zur Erstellung quantifizierbarer Ergebnisse klinischer Studien sicherzustellen. Hohe Investitionen und standardisierte Infrastrukturanforderungen behindern daher das Wachstum des globalen Marktes für Bildgebung bei klinischen Studien.

Berichtssegmentierung und -umfang:

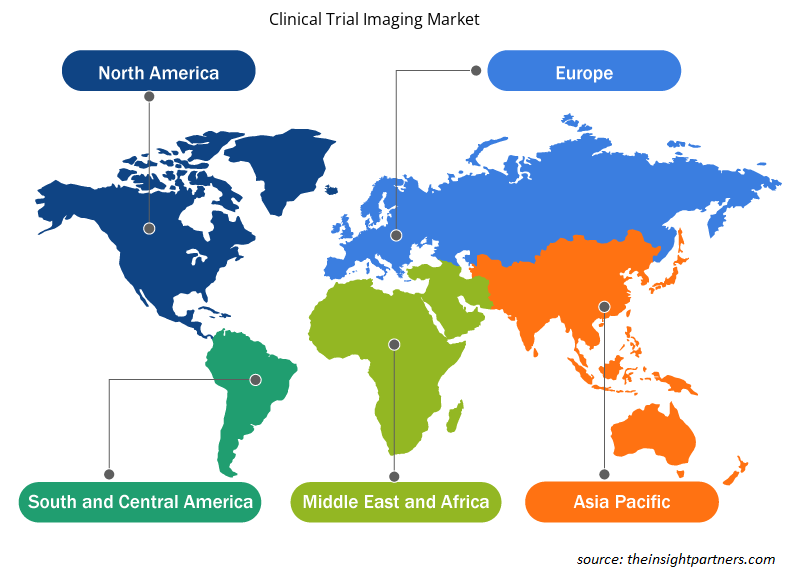

Der „globale Markt für Bildgebung bei klinischen Studien“ ist nach Modalität, Angebot, Endnutzer und Geografie segmentiert. Basierend auf der Modalität ist der Markt für Bildgebung bei klinischen Studien in Tomographie, Ultraschall, Positronen-Emissions-Tomographie, Röntgen, Echokardiographie, Magnetresonanztomographie und andere unterteilt. Basierend auf dem Angebot ist der Markt für Bildgebung bei klinischen Studien in Studiendesign-Beratungsdienste, Leseanalysedienste, operative Bildgebungsdienste, Bildgebungssoftware und andere unterteilt. Basierend auf dem Endnutzer ist der Markt für Bildgebung bei klinischen Studien in Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute sowie akademische und staatliche Forschungsinstitute und andere unterteilt. Der Markt für bildgebende Verfahren für klinische Studien ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Der globale Markt für Bildgebung bei klinischen Studien wurde in Beratungsdienste für Studiendesign, Analysedienste, operative Bildgebungsdienste, Bildgebungssoftware und andere unterteilt. Das Segment der operativen Bildgebungsdienste hatte im Jahr 2021 den größten Anteil und wird voraussichtlich im Prognosezeitraum einen ähnlichen Trend fortsetzen. Zu den operativen Bildgebungsdiensten gehören Bildgebungsverfahren wie MRT, CT, Ultraschall, PET und SPECT für therapeutische Anwendungen wie Neurologie, Onkologie, Herz-Kreislauf-Erkrankungen, Gastroenterologie, Erkrankungen des Bewegungsapparats und medizinische Geräte zur Durchführung klinischer Studien. Die klinische Bildgebung, eine nicht-invasive Forschungsmethode, bietet eine Reihe von Vorteilen für die Weiterentwicklung der medizinischen Wissenschaft im Allgemeinen sowie klinischer Studien im Besonderen. Infolgedessen gibt es einen starken und wachsenden Trend, neuartige Bildgebungstechnologien tief in klinische Studien zu integrieren, was sie zu einem grundlegenden Element der Biotechnologie, der Pharmazeutika und der Medizintechnik macht.

Auch die Wahl des richtigen Lesedesigns ist bei der Bildgebung in einer Studie entscheidend. Das Lesedesign bezieht sich auf die Anzahl und Art der Leser, die zum Erfassen und Interpretieren der Bilder verwendet werden. Die Reduzierung der Variabilität führt zu entscheidenden Herausforderungen bei der Bilderfassung und -analyse, da Studien Bilder enthalten können, die mit verschiedenen Bildgebungsverfahren gewonnen wurden und von Experten wie Radiologen, Pathologen und Kardiologen überprüft werden müssen. Die Art des verwendeten Lesedesigns ist von größter Bedeutung, um Verzerrungen bei der Interpretation medizinischer Bilder in klinischen Studien zu reduzieren. Einzellesungen, Doppellesungen und Doppellesungen mit Gutachtern sind die drei primären Arten von Lesedesigns. Bei einer Einzellesung wird das Bild nur von einem Leser interpretiert. Bei einer Doppellesung interpretieren es zwei oder mehr Leser. Große Studien können aufgrund der hohen Arbeitsbelastung mehrere Leser erfordern. Im Idealfall überprüfen ein (oder zwei im Fall eines Doppellesedesigns) Leser alle Bilder desselben Patienten während der gesamten Studie. Mehrere Leser, die unterschiedliche Bildgebungszeitpunkte desselben Patienten überprüfen, können zu zusätzlichen Variationen führen. Eine onkologische Studie umfasst beispielsweise üblicherweise die folgenden Schritte: erstes Screening zur Auswahl und Messung der Läsion vor der Behandlung, die sequenzielle Auswahl und Messung einer Läsion bei jedem Folgebesuch zur Bildgebung und die Bewertung der inkrementellen radiologischen Reaktion zu jedem Zeitpunkt.

Keosys Medical Imaging bietet webbasierte Bildgebungs- und Lesesoftware für Anwendungen in klinischen Studien an, um die Subjektivität des Lesers einzuschränken, die Mess- und Quantifizierungsgenauigkeit zu erhöhen und die allgemeine Betriebseffizienz, Datenqualität und Rückverfolgbarkeit zu verbessern. Ein fortschrittliches Läsionsmanagementsystem und spezielle Anwendungen für verschiedene Therapiebereiche sind in der von Keosys angebotenen Lesesoftware enthalten. Die Lesesoftware ist FDA 510(k)-zugelassen und ISO 13485 (Medizinprodukte)-konform.

Basierend auf der Modalität umfasst der Markt für Bildgebung bei klinischen Studien Tomographie, Ultraschall, Positronen-Emissions-Tomographie, Röntgen, Echokardiographie, Magnetresonanztomographie und andere. Das Segment Tomographie hatte 2021 den größten Anteil und wird voraussichtlich im Prognosezeitraum einen ähnlichen Trend fortsetzen. Bei der Tomographie werden Schatten übereinanderliegender Strukturen durch eine bewegliche Röntgenröhre verwischt, die für die Röntgenbildgebung verwendet wird. Die in der Forschung und bei klinischen Studien verwendete Computertomographie (CT) kombiniert Röntgenbilder, die aus verschiedenen Winkeln aufgenommen wurden, und verarbeitet sie anschließend computergestützt, um Querschnittsbilder von Knochen, Blutgefäßen und Weichteilen zu erhalten. Lineare und nichtlineare Tomographiesysteme funktionieren auf ähnliche Weise – eine Röhre bewegt sich in eine Richtung, während sich eine Filmkassette in die entgegengesetzte Richtung bewegt, bei beiden Techniken um einen Drehpunkt zentriert.

Die Einführung neuer Bildgebungsverfahren oder die Verbesserung bestehender Verfahren erfordert eine genaue zeitliche Planung im Hinblick auf die Behandlung spezifischer Krankheiten. Die Planung der Bildgebung zum richtigen Zeitpunkt ist für die korrekte Interpretation der Anatomie des Patienten unerlässlich. In Krankenhäusern hilft sie dabei, Behandlungen wie Operationen, Strahlentherapie oder Chemotherapie effektiv durchzuführen und gleichzeitig die Toxizität und Morbidität des Patienten zu überwachen. Die klinische Forschung im Bereich der Onkologie ist in hohem Maße auf Bildgebung angewiesen, und Scanverfahren, die mit bestimmten Dauern, Intensitäten und Frequenzen durchgeführt werden, sind für die Studienprotokolle von grundlegender Bedeutung.

Fortgeschrittene Bildgebungsverfahren mit CT-Scans werden häufig bei der Entwicklung neuer Medikamente und in der Krebsforschung eingesetzt. Es ist die am häufigsten verwendete Bildgebungsmodalität für die Forschung im Zusammenhang mit fortgeschrittenen Krebsarten, die den Hals, die Brust, den Bauch oder das Becken betreffen.

Regionale Analyse:

Geografisch ist der Markt für Bildgebung für klinische Studien in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2021 hatte Nordamerika den größten Anteil am Markt für Bildgebung für klinische Studien, gefolgt von Europa. Die USA haben sich zu einem führenden Standort für klinische Forschung entwickelt. Fast die Hälfte aller weltweit durchgeführten klinischen Studien wird in den USA durchgeführt. Darüber hinaus ziehen es die meisten Pharmaforschungsunternehmen vor, klinische Studien in den USA durchzuführen, da dort eine etablierte medizinische Infrastruktur, schnelle Genehmigungsverfahren, ein günstiger regulatorischer Rahmen und weltweit anerkannte Daten aus klinischen Studien vorhanden sind. Einem Bericht der Weltgesundheitsorganisation (WHO) zufolge wurden in den USA im Jahr 2021 die meisten klinischen Studien (157.618) registriert.

Die folgende Tabelle zeigt die Anzahl der in den USA registrierten klinischen Studien mit der Gesamtzahl der daran teilnehmenden Patienten sowie den prozentualen Anteil der USA an den genannten Parametern weltweit.

2023

|

Registrierte klinische Studien

|

In Studien rekrutierte Patienten

|

UNS | 139.632 (31 % der weltweiten Studien) | 20.680 (32 % der weltweiten Belegschaft) |

Quelle: ClinicalTrial.gov-Bericht

Innovative Produkte, die von Unternehmen für Anwendungen in klinischen Studien auf den Markt gebracht werden, kurbeln das Wachstum des Marktes für Bildgebung bei klinischen Studien in den USA weiter an. Medical Metrics, ein CRO, das Bildgebungsdienste für klinische Studien anbietet, bietet „Assessa“ an. Dieses Produkt hilft bei der Verbesserung der Entscheidungsfindung bei der Arzneimittelentdeckung und damit verbundenen klinischen Studien, insbesondere bei der Entdeckung von Arzneimitteln für neurologische Erkrankungen wie Demenz, kognitive Beeinträchtigungen sowie Alzheimer, Schizophrenie, Parkinson und andere Gedächtniserkrankungen. Die steigende Zahl klinischer Studien in den USA begünstigt das Wachstum des Marktes für Bildgebung bei klinischen Studien im Land.

Regionale Einblicke in den Markt für Bildgebung für klinische Studien

Die regionalen Trends und Faktoren, die den Markt für klinische Studienbildgebung im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für klinische Studienbildgebung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Bildgebung bei klinischen Studien

Umfang des Marktberichts zur Bildgebung klinischer Studien

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1,61 Milliarden US-Dollar |

| Marktgröße bis 2028 | 2,48 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 7,6 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Modalität

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

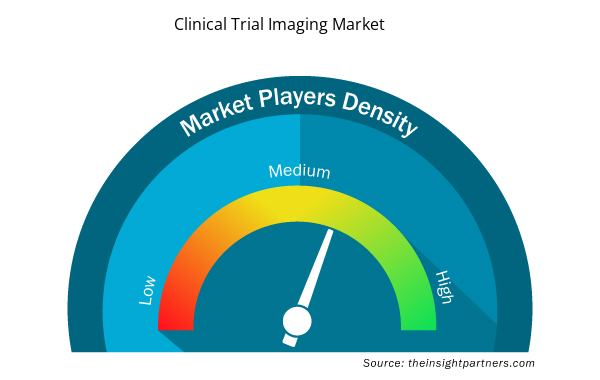

Dichte der Marktteilnehmer im Bereich der Bildgebung für klinische Studien: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Bildgebungssysteme für klinische Studien wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für bildgebende Verfahren für klinische Studien sind:

- eResearch Technology Inc

- Calyx Inc

- ICON PLC

- VIDA Diagnostics Inc

- WCG Clinical Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für bildgebende Verfahren für klinische Studien

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für bildgebende Verfahren für klinische Studien aufgeführt:

- Im Dezember 2022 gab Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) bekannt, dass die TCS ADD Connected Clinical Trials-Plattform für dezentrale Studien den India Pharma Award 2022 in der Kategorie „Exzellenz in ergänzenden Pharmadienstleistungen“ gewonnen hat.

- Im Oktober 2021 gab Medidata, ein Unternehmen von Dassault Systèmes, bekannt, dass Rave Imaging, die cloudbasierte, sichere Bildgebungsmanagementplattform des Unternehmens für klinische Studien, einen bedeutenden Meilenstein erreicht hat und mehr als 1.000 Bildgebungsstudien unterstützt hat. Rave Imaging, das auf der Medidata Unified Platform basiert, verarbeitet mehr als 100 Millionen Bilder pro Jahr. Die Technologie bietet Echtzeiteinblick in alle bildgebungsbezogenen Studienaktivitäten aller Rave Imaging-Studien, um die Studieneffizienz zu verbessern.

Wettbewerbslandschaft und Schlüsselunternehmen:

Der Markt für Bildgebung bei klinischen Studien besteht hauptsächlich aus Akteuren wie eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC und IXICO plc. Die Unternehmen haben verschiedene Strategien umgesetzt, die ihr Wachstum gefördert und wiederum verschiedene Veränderungen auf dem Markt herbeigeführt haben. Die Unternehmen haben organische Strategien (wie Markteinführungen, Expansion und Produktzulassungen) und anorganische Strategien (wie Produkteinführungen, Partnerschaften und Kooperationen) eingesetzt.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Clinical trial imaging is a key asset in the drug development process as it offers efficacy evaluation and safety monitoring data required in clinical trials for regulatory submission. Additionally, imaging offers insights into the drug mechanism of action (MOA) and drug effects that assist researchers in making scientific decisions. For example, in late-phase trials, medical imaging can be utilized as an imaging biomarker to improve clinical trial efficacy and reduce the time to complete a given trial.

The CAGR value of the clinical trial imaging market during the forecasted period of 2023-2028 is 7.6%.

The operational imaging services segment dominated the clinical trial imaging market and held the largest market share in 2022.

Key factors that are driving the growth of this market are accelerated clinical trial activities in pharmaceutical and biotechnology industry and spur in number of CROs offering medical imaging services to boost the market growth for the clinical trial imaging over the years.

Tomography segment held the largest share of the market in the clinical trial imaging market and held the largest market share in 2022.

ICON plc and Calyx Inc are the top two companies that hold huge market shares in the clinical trial imaging market.

The clinical trial imaging market majorly consists of the players such eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC, and IXICO plc. .

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Clinical Trial Imaging Market

- eResearch Technology Inc

- Calyx Inc

- ICON PLC

- VIDA Diagnostics Inc

- WCG Clinical Inc

- BioTelemetry Inc

- Medical Metrics Inc

- Medpace Holdings Inc

- Radiant Sage LLC

- IXICO plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht