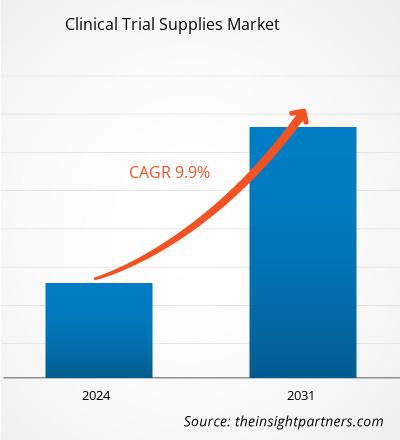

Der Markt für klinische Testmaterialien soll von 3.819,36 Millionen US-Dollar im Jahr 2023 auf 8.085,87 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt soll in den Jahren 2024–2031 eine durchschnittliche jährliche Wachstumsrate von 9,9 % verzeichnen. Angesichts der steigenden Kosten für die Arzneimittelentdeckung gewinnen klinische Testmaterialien immer mehr an Bedeutung. Darüber hinaus müssen strengere Handhabungsanforderungen für eine Art von biopharmazeutischen Produkten umgesetzt werden, die klinische Tests beginnen, und die Strategie für klinische Testmaterialien muss kontinuierlich verbessert werden. Das Wachstum des globalen Marktes für klinische Testmaterialien wird auf wichtige treibende Faktoren zurückgeführt, wie steigende F&E-Ausgaben in den Pharma- und Biopharmaunternehmen, eine Zunahme der Anzahl klinischer Studien und höhere Kosten für die Arzneimittelentwicklung in Industrieländern. Die steigenden Kosten für die Arzneimittelentwicklung und klinische Studien sowie die Herausforderungen für klinische Studien aufgrund der negativen Auswirkungen des Coronavirus werden das Marktwachstum in den Prognosejahren jedoch voraussichtlich bremsen. Die weltweit stark zunehmenden chronischen Krankheiten werden wahrscheinlich weiterhin ein Trend auf dem Markt für klinische Testmaterialien bleiben.

Marktanalyse für klinische Testmaterialien

Der wachsende Gesundheitssektor in den Entwicklungsländern im asiatisch-pazifischen Raum schafft bessere Möglichkeiten für die Akteure auf dem Markt für das Management klinischer Studienmaterialien, ihr Geschäft zu erweitern. Die große Patientenzahl in diesen Ländern erzeugt eine Nachfrage nach mehr klinischen Studien. Im asiatisch-pazifischen Raum werden mehr klinische Studien durchgeführt als in den USA oder Europa. Dieser Wandel wird auf niedrige Betriebskosten, ein großes Patientenrekrutierungspotenzial, Wachstum der Auftragsforschungsinstitute, ein günstiges regulatorisches Umfeld sowie bessere Kapazitäten und Qualität klinischer Studien zurückgeführt. In entwickelten Regionen wie Nordamerika und Europa verzögern sich etwa 35 % der Studien aufgrund von Problemen bei der Patientenrekrutierung, und ein Fünftel der Studien wird aufgrund unzureichender Probandenzahl nicht aufgenommen. Laut dem Bericht „Klinische Studien in Asien: Eine Datenbankstudie der Weltgesundheitsorganisation“ betrug der durchschnittliche jährliche Anstieg der Zahl der durchgeführten klinischen Studien zwischen 2008 und 2017 im Iran 41,9 %, in Sri Lanka 27,1 %, in China 23,3 %, in Indien 21,3 %, in Japan 18,4 %, in Thailand 14,7 %, in Malaysia 8,4 % und in Korea 12,9 %.

Die steigende Zahl von Akteuren auf dem Markt für klinische Testmaterialien dürfte den globalen Markt für klinische Testmaterialien ankurbeln.

Marktübersicht für klinische Testmaterialien

Bei einer klinischen Studie handelt es sich um eine Untersuchung, die feststellt, ob ein medizinischer Ansatz, eine Therapie oder ein Gerät für den Einsatz am Menschen wirksam, sicher und nützlich ist. Diese Studien helfen herauszufinden, welche therapeutischen Ansätze für bestimmte Krankheiten am besten geeignet sind. Die Verwaltung der Vorräte für klinische Studien ist notwendig, um Überproduktion, Überangebot und Lagerbestandsverfall zu vermeiden.

Die zunehmende Verbreitung chronischer Krankheiten fördert das Wachstum des Marktes für Materialien für klinische Studien.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für klinische Testmaterialien:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für klinische Testmaterialien

Hohe Zahl chronischer Krankheiten begünstigt den Markt

Die hohe Zahl chronischer Krankheiten in Asien ist ein Schlüsselfaktor, der wahrscheinlich zum Anstieg der Zahl klinischer Studien in Asien beitragen wird. Laut der Weltgesundheitsorganisation (WHO) sind nicht übertragbare Krankheiten für 55 % aller Todesfälle in der Region verantwortlich, also etwa 8 Millionen pro Jahr. Darüber hinaus werden Pharmaunternehmen wahrscheinlich Arzneimittelstudien zur Behandlung von Magen-Darm- oder Leberkrebs in China bzw. Korea durchführen, da in diesen Ländern viele Patienten an diesen Krankheiten leiden. Darüber hinaus kosten klinische Studien in Asien etwa 30–40 % weniger als in den USA und der EU, da Arztbesuche und medizinische Behandlungen und Verfahren in asiatischen Ländern weniger teuer sind. Ein solcher Faktor wird voraussichtlich die Zahl klinischer Studien erhöhen und so zum Wachstum des Marktes für klinische Studienbedarf beitragen.

Outsourcing von Dienstleistungen für klinische Studien

Das Outsourcing klinischer Studien an Vertragshersteller und Dienstleister verschafft den Pharmaherstellern ausreichend Zeit, um andere Arzneimittelformulierungen zu entwickeln, häufig und konstant mit anderen Pharmaunternehmen zu kommunizieren und Risiken und andere Vorteile zu vermeiden. Unternehmen wie Fisher Clinical Services, Inc., PAREXEL International und Piramal Pharma Solutions bieten pharmazeutischen und biopharmazeutischen Unternehmen Logistik- und Vertriebsdienstleistungen an. Somit sind die oben genannten Faktoren für das Wachstum des Marktes für klinische Studienbedarf verantwortlich.

Segmentierungsanalyse des Marktberichts zu Verbrauchsmaterialien für klinische Studien

Wichtige Segmente, die zur Ableitung der Marktanalyse für Materialien für klinische Studien beigetragen haben, sind „Produkt und Dienstleistungen“ sowie „Phase“.

- Basierend auf Produkten und Dienstleistungen ist der Markt in Herstellung, Verpackung und Etikettierung sowie Logistik und Vertrieb segmentiert. Das Segment Logistik und Vertrieb hatte 2023 den größten Marktanteil; es wird erwartet, dass das Segment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet. Das Segment Logistik und Vertrieb wird aufgrund der zunehmenden Auftragsfertigung in der Pharmaindustrie als das größte Segment nach Produkten und Dienstleistungen eingeschätzt. Die für den Prozess klinischer Studien erforderlichen Kosten sind viel höher. Pharmazeutische und biopharmazeutische Unternehmen investieren viel in die strikte Handhabung pharmazeutischer Abläufe während klinischer Studien. Daher lagern verschiedene Pharmaunternehmen ihre klinischen Studien aus, um die unnötigen Handhabungskosten aufgrund von Überproduktion, Überangebot und Lagerbestandsverfall zu vermeiden. Somit sind diese Faktoren für das Wachstum des Marktes für Versorgung und Logistik klinischer Studien verantwortlich.

- Basierend auf dem Stadium ist der Markt für klinische Studienbedarf in Phase I, Phase II, Phase III und Bioäquivalenzstudien unterteilt. Das Segment Phase III hatte im Jahr 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Die Phase III der klinischen Studien wird für große Patientengruppen durchgeführt. Die Phase III der klinischen Studien hilft dabei, die kurzfristige und langfristige Wirksamkeit der aktiven pharmazeutischen Inhaltsstoffe zu bestimmen. Somit wird die Bewertung des Gesamtwerts und der damit verbundenen therapeutischen Werte des formulierten Arzneimittels vorgenommen. Da viele Patienten an den klinischen Studien der Phase III beteiligt sind, ist es wichtig, die Wirksamkeit, Sicherheit und Genauigkeit des Arzneimittels aufrechtzuerhalten, da dies andernfalls bei vielen Patienten, die für die klinischen Studien der Phase III registriert sind, zu Nebenwirkungen des Arzneimittels führen kann. Shertech Manufacturing ist ein solches Unternehmen, das Dienstleistungen für klinische Studien der Phase III anbietet, und bietet seinen Kunden umfassende, definitive Daten zu Wirksamkeit und Nebenwirkungen. Es hilft auch bei der Einhaltung der FDA-Standards, die die Markteinführung des Arzneimittels und das Ausfüllen der erforderlichen Lizenzanträge weiter erleichtern. Somit trägt die Schmerzbehandlung zum Markt für Materialien für klinische Studien bei, und dieser Trend dürfte sich im Prognosezeitraum fortsetzen.

Marktanteilsanalyse für klinische Testmaterialien nach geografischer Lage

Der geografische Umfang des Marktberichts über Materialien für klinische Studien ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Geografisch ist der Markt für klinische Testmaterialien in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der nordamerikanische Markt für klinische Testmaterialien wurde anhand von drei großen Ländern analysiert – den USA, Kanada und Mexiko. Schätzungen zufolge wird der US-Markt für klinische Testmaterialien im Prognosezeitraum den größten Marktanteil haben. Das Wachstum des US-Marktes für klinische Testmaterialien ist auf die Präsenz von Marktteilnehmern in der Region zurückzuführen, die Herstellung, Lagerung, Logistik und andere Dienstleistungen anbieten, was das Marktwachstum im Land wahrscheinlich steigern wird. So sind beispielsweise Alderley Analytical, Almac und andere bekannte Fertigungsunternehmen, die mehr als 600 Pharma- und Biotech-Unternehmen eine breite Palette integrierter Dienstleistungen anbieten. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Dienstleistungen und Medikamenten in den Bereichen seltene und seltene Krankheiten die Arzneimittelhersteller dazu ermutigen wird, intelligente Medikamente zu entwickeln und Patienten für klinische Studien zu rekrutieren. Der zunehmende Drang zur Entwicklung neuer Medikamente im Land wird voraussichtlich auch die Zahl der Branchenneulinge erhöhen, indem sie mit dem schnellen Tempo der Pharmaindustrie Schritt halten.

Regionale Einblicke in den Markt für klinische Testmaterialien

Die regionalen Trends und Faktoren, die den Markt für klinische Testmaterialien im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von klinischen Testmaterialien in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für klinische Testmaterialien

Umfang des Marktberichts zu Verbrauchsmaterialien für klinische Studien

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 3819,36 Millionen US-Dollar |

| Marktgröße bis 2031 | 8085,87 Millionen US-Dollar |

| Globale CAGR (2024 - 2031) | 9,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkt und Dienstleistung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für klinische Testmaterialien: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für klinische Testmaterialien wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für klinische Testmaterialien tätigen Unternehmen sind:

- Thermo Fisher Scientific

- Catalent

- Eurofins Scientific

- Piramal Pharma Solutions

- PRA Gesundheitswissenschaften

- Marken (eine Tochtergesellschaft von UPS)

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für klinische Testmaterialien

Neuigkeiten und aktuelle Entwicklungen zum Markt für klinische Testmaterialien

Der Markt für klinische Testmaterialien wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Innovationen, Geschäftserweiterungen und Strategien:

- Im Mai 2020 erwarb Sharp, Teil von UDG Healthcare, eine pharmazeutische Verpackungsanlage von Quality Packaging Specialists International (QPSI) in den USA. Die 15.000 m² große Anlage in Macungie, Pennsylvania, bietet ihren Kunden primäre und sekundäre pharmazeutische Verpackungsdienste. Die Anlage in Macungie bietet Abfüllung, Blisterverpackung, Fläschchenetikettierung, Zusammenstellung von Medizinprodukten und Sterilisationsdienste (Quelle: Sharp, Pressemitteilung)

- Im April 2021 erweiterte Catalent seine Einrichtung für klinische Versorgungsdienste in Philadelphia um kryogene Kapazitäten. Diese Erweiterung trug dazu bei, Catalent in den Bereichen Gentherapie, Verpackung, Etikettierung und Vertrieb kryogener Materialien für klinische Studien zu stärken (Quelle: Catalent, Inc., Pressemitteilung)

Marktbericht zu Verbrauchsmaterialien für klinische Studien – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für klinische Testmaterialien (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für klinische Studienbedarf auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Trends auf dem Markt für Verbrauchsmaterial für klinische Studien

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für klinische Testmaterialien, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Bedarfsmaterial für klinische StudienBranchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Extracellular Matrix Market

- Medical Enzyme Technology Market

- Environmental Consulting Service Market

- Ceiling Fans Market

- Power Bank Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Advanced Planning and Scheduling Software Market

- Dairy Flavors Market

- UV Curing System Market

- Photo Printing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht