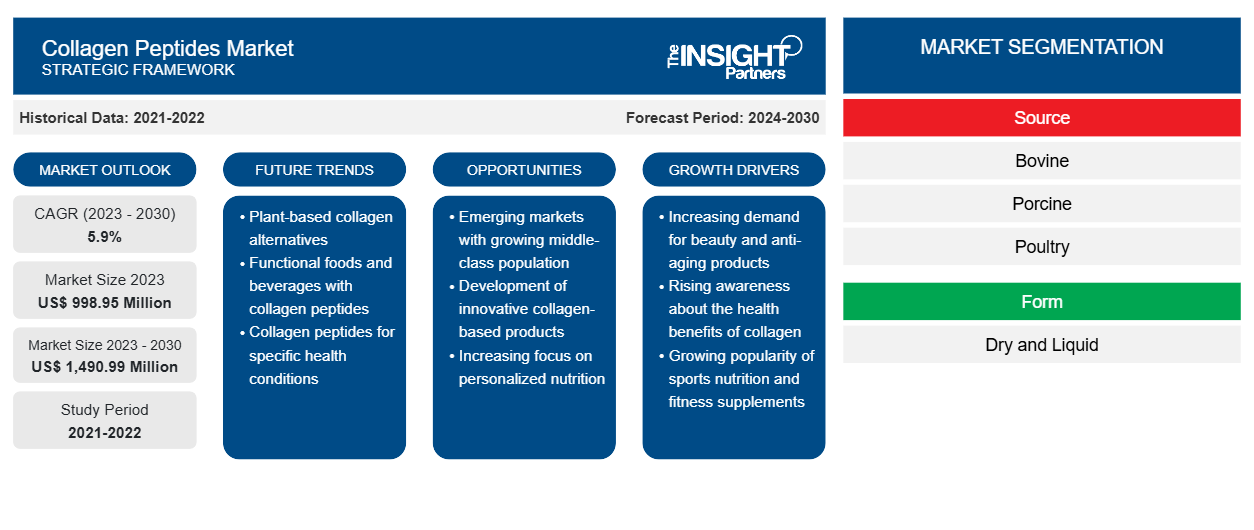

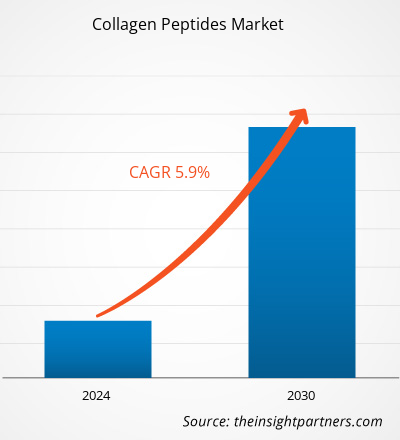

[Forschungsbericht] Der Markt für Kollagenpeptide wurde im Jahr 2023 auf 998,95 Millionen US-Dollar geschätzt und soll bis 2030 1.490,99 Millionen US-Dollar erreichen; von 2023 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,9 % erwartet.

Der globale Markt für Kollagenpeptide ist hart umkämpft. Eine große Anzahl lokaler, regionaler und globaler Hersteller konkurrieren auf der Grundlage von Produktqualität und Innovation. Einige Hersteller von Kollagenpeptiden haben Koscher- und Halal-Zertifizierungen erhalten, was ihre Wettbewerbsposition auf dem Weltmarkt stärkt. So verfügt beispielsweise Rousselot, einer der bedeutenden Kollagenhersteller, über Halal- und Koscher-zertifizierte Produktionseinheiten. Darüber hinaus hat das Unternehmen auch die Zertifizierungen IFS, ISO 9001, GMP+ und FCA erhalten, was seine Marktposition stärkt. Die Hersteller investieren auch in Produktinnovation und Neuproduktentwicklung, um den sich ändernden Kundenpräferenzen gerecht zu werden. So hat Evonik Industries Inc. kürzlich veganfreundliches Kollagen auf den Markt gebracht, das durch einen Fermentationsprozess hergestellt wird. Diese Initiative dürfte den Herstellern auf dem globalen Markt für Kollagenpeptide lukrative Möglichkeiten bieten

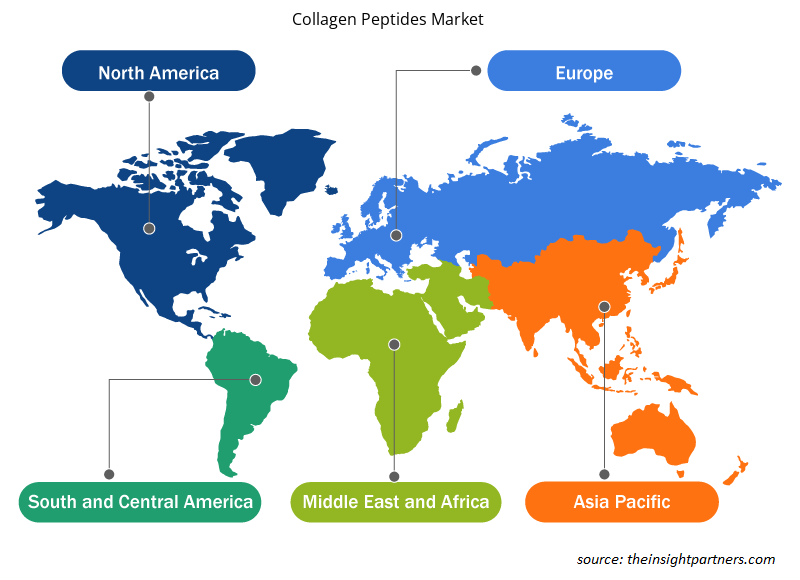

Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für Kollagenpeptide, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Kollagenpeptide werden in verschiedenen Nahrungsergänzungsmitteln verwendet, beispielsweise in Pulverform, als Kapseln, Tabletten und in Gummibärchen. Die hohe Nachfrage nach Nutrazeutika in der Region treibt den Verkauf von Kollagenpeptiden maßgeblich an. Daher verwendet die Nutrikosmetikindustrie zunehmend Kollagenpeptide, um die Anforderungen der Verbraucher zu erfüllen. Darüber hinaus wirken Kollagenpeptide bei Knochenschwund, Knochendichteverlust und Knochenstabilität. Daher treibt der breite Anwendungsbereich die Nachfrage nach Kollagenpeptiden in der gesamten Region an.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Kollagenpeptide:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Kollagenpeptide

Der steigende Konsum von funktionellen Lebensmitteln und Getränken, Nahrungsergänzungsmitteln und die hohe Nachfrage nach proteinreichen Produkten sind die Schlüsselfaktoren, die das Wachstum des Kollagenpeptidmarktes vor dem Ausbruch der COVID-19-Pandemie ankurbelten. Nach dem Ausbruch im Jahr 2020 standen diese Branchen jedoch vor beispiellosen Herausforderungen.

Im Jahr 2021 nahmen viele Volkswirtschaften ihren Betrieb wieder auf, da die Regierungen mehrerer Länder Lockerungen der zuvor verhängten Beschränkungen ankündigten, was dem globalen Markt Auftrieb gab. Darüber hinaus durften die Hersteller mit voller Kapazität arbeiten, was ihnen half, die Lücke zwischen Angebot und Nachfrage sowie andere Auswirkungen zu überwinden. Da zahlreiche Bürger vieler Länder bis 2021 vollständig geimpft waren, konzentrierten sich die Hersteller von Kollagenpeptiden darauf, ihre Produktion zu steigern, um ihre Geschäfte wiederzubeleben.

Markteinblicke

Steigende Nachfrage nach Kollagenpeptiden aus dem Meer fördert Wachstum auf dem Markt für Kollagenpeptide

Meeresorganismen wie Fische, Quallen, Schwämme und andere Wirbellose sind eine wichtige Quelle für Kollagenpeptide. Sie sind anderen Quellen gegenüber äußerst vorteilhaft, da sie metabolisch kompatibel sind, keinen religiösen Zwängen unterliegen und frei von tierischen Krankheitserregern sind. Darüber hinaus können aus dem Meer stammende Kollagenpeptide aufgrund ihrer Wasserlöslichkeit und metabolischen Kompatibilität als Biomaterial verwendet werden. Daher steigt die Nachfrage nach aus dem Meer stammenden Kollagenpeptiden mit der zunehmenden Nutzung für verschiedene industrielle Anwendungen.

Darüber hinaus fördern Kollagenpeptide aus Meeresquellen keine übertragbaren Krankheiten. Landtiere haben viele übertragbare Krankheiten, was sie für den industriellen Einsatz weniger geeignet macht. Rinder beispielsweise sind zwar eine große Kollagenquelle , bergen aber Risiken für BSE und TSE. Diese Faktoren machen Kollagenpeptide aus Meeresquellen zu einer viel einfacheren, sichereren und vielversprechenderen Alternative. Daher bringen Hersteller mit steigender Nachfrage verschiedene Produkte auf den Markt. So brachte Darling Ingredients im Januar 2021 Peptan auf den Markt, ein Meereskollagenpeptid unter seiner Marke Rousselot. Dieses Produkt hilft dem Unternehmen, in den Markt für Nahrungsergänzungsmittel einzusteigen. Daher wird erwartet, dass die wachsende Nachfrage nach Kollagen aus Meeresquellen im Prognosezeitraum neue Möglichkeiten auf dem Markt für Kollagenpeptide eröffnen wird.

Quellenbasierte Erkenntnisse

Basierend auf der Quelle ist der Markt für Kollagenpeptide in Rinder-, Schweine-, Geflügel-, Meeres- und andere unterteilt. Das Rindersegment hatte 2022 den größten Marktanteil, während das Meeressegment im Prognosezeitraum das schnellste Wachstum verzeichnete. Meereskollagenpeptide werden hauptsächlich aus verschiedenen Fischarten, Quallen und Schwämmen gewonnen. Daher steigt die Nachfrage nach Meereskollagenpeptiden als Ersatz für Rinder- und Schweinekollagenpeptide, was sich voraussichtlich auf das Wachstum des Marktes für Kollagenpeptide auswirken wird.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für Kollagenpeptide in Lebensmittel und Getränke, Pharmazeutika und Nutraceutika, Körperpflege und andere unterteilt. Das Segment Lebensmittel und Getränke wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. In Milchprodukten wird es als Texturierungs- und Stabilisierungsmittel verwendet. Kollagenhydrolysate können Calciumionen binden und so ihre Bioverfügbarkeit verbessern. Daher können Kollagenpeptide in funktionellen Lebensmittelzutaten verwendet werden, um Mineralstoffmängel zu beheben.

Kollagenpeptide können für Lebensmittel nützlich sein, die bei kalten oder eisigen Temperaturen gelagert werden müssen, da sie als Antikoagulans wirken und dabei helfen, Zell- und Gewebeschäden zu verringern. Kollagenpeptide helfen, die sensorischen, physikalischen und chemischen Eigenschaften des Produkts zu verbessern und aufrechtzuerhalten. Aufgrund der oben genannten Eigenschaften werden Kollagenpeptide bei der Herstellung verschiedener Produkte wie Fleisch, Getränken und Suppen verwendet.

Die wichtigsten Akteure auf dem Markt für Kollagenpeptide sind GELITA AG, Rousselot BV, Titan Biotech Ltd, Tessenderlo Group NV, Ewald-Gelatine GmbH, BioCell Technology LLC, Lapi Gelatine SpA, Weishardt Holding SA, Nippi Collagen NA Inc und Nitta Gelatin India Ltd. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Sie verfügen über eine weitreichende globale Präsenz, die es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen.

Regionale Einblicke in den Kollagenpeptide-Markt

Die regionalen Trends und Faktoren, die den Markt für Kollagenpeptide im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Kollagenpeptide in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Kollagenpeptide-Markt

Umfang des Marktberichts zu Kollagenpeptiden

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 998,95 Millionen US-Dollar |

| Marktgröße bis 2030 | 1.490,99 Millionen US-Dollar |

| Globale CAGR (2023 - 2030) | 5,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2030 |

| Abgedeckte Segmente | Nach Quelle

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Kollagenpeptide: Deren Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Kollagenpeptide wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Kollagenpeptide tätigen Unternehmen sind:

- GELITA AG

- Rousselot BV

- Titan Biotech Ltd

- Tessenderlo Group NV

- Ewald-Gelatine GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Kollagenpeptide-Markt

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem Markt für Kollagenpeptide helfen Unternehmen bei der Entwicklung wirksamer langfristiger Strategien

- Von den Marktteilnehmern in Industrie- und Entwicklungsländern verfolgte Strategien für Unternehmenswachstum

- Quantitative Analyse des Marktes von 2022 bis 2030

- Schätzung der weltweiten Nachfrage nach Kollagenpeptiden

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit von Käufern und Lieferanten auf dem Markt für Kollagenpeptide

- Aktuelle Entwicklungen zum Verständnis des Wettbewerbsmarktszenarios

- Markttrends und -aussichten sowie Wachstumstreiber und -hemmnisse auf dem Markt für Kollagenpeptide

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern

- Größe des Kollagenpeptide-Marktes an verschiedenen Knotenpunkten

- Ein detaillierter Überblick und die Dynamik der Kollagenpeptide-Industrie

- Größe des Kollagenpeptide-Marktes in verschiedenen Regionen mit vielversprechenden Wachstumschancen

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Based on source, bovine segments mainly have the largest revenue share. Bovine-based collagen peptide is a common food additive and supplement. It is primarily extracted from cows. The consumption of bovine collagen helps improve skin health and prevent bone loss. The body’s collagen production naturally decreases with age, and the deficiency can cause health issues related to bone, joints, and skin. Individuals exposed to excess sunlight are also at risk of decreased collagen production. Bovine collagen peptides supplements may help counter the effects of low collagen levels. Boiling cow bones or other cattle byproducts in water produces this collagen type. After the collagen is extracted in an aqueous solution, it is dried and powdered to form a final product. Bovine collagen has been found to improve Type I and III collagen levels in the human body. The skin is primarily built up of Types I and III collagen; thus, its intake in specified quantities helps reduce wrinkles, promote elasticity, and increase skin moisture.

The major players operating in the global collagen peptides market are GELITA AG, Rousselot BV, Titan Biotech Ltd, Tessenderlo Group NV, Ewald-Gelatine GmbH, BioCell Technology LLC, Lapi Gelatine SpA, Weishardt Holding SA, Nippi Collagen NA Inc, and Nitta Gelatin India Ltd.

Surging Demand for marine-sourced collagen peptides to provide potential market opportunities in the coming years for the collagen peptides. Marine organisms such as fish, jellyfish, sponges, and other invertebrates harbor a significant source of collagen peptides. They are highly advantageous over other sources, as they are metabolically compatible, lack religious constraints, and are free of animal pathogens. Marine-sourced collagen peptide is majorly used for skincare product manufacturing. It is a versatile compound capable of healing skin injuries of varying severity and delaying the natural human aging process. Moreover, marine-sourced collagen peptides can be used as a biomaterial owing to its water solubility and metabolic compatibility. Thus, the demand for marine-sourced collagen peptide is increasing with its rising utilization for different industrial applications.

North America accounted for the largest share of the global collagen peptides market. Collagen peptide-based supplements are becoming increasingly popular, particularly for the prevention and treatment of arthritis. Geriatric population of North America are opting for bone and joint health supplements to improve and maintain their health and well-being. According to the Centers for Disease Control and Prevention (CDC), November 3, 2021 report, ~54 million people in the US were diagnosed with severe joint pain caused by arthritis. In the US, 24% of all adults, or 58.5 million people, have arthritis. Owing to the high frequency of arthritis, collagen peptide-based supplements for bone and joint health are in high demand in North America.

Based on the application, food and beverages segment is projected to grow at the fastest CAGR over the forecast period. Collagen peptides are used in various food and beverages such as dairy products, confectioneries, and beverages. It improves the chewiness, foam stabilization, and texture of confectioneries. Additionally, in dairy products, it is used as a texturization and stabilization agent. Collagen peptides act as a binding agent for ingredients used in nutritional bars, enhancing their softness. As a result of increased health consciousness, food manufacturers prefer collagen peptides to develop nutritious food products. Collagen hydrolysates can attach calcium ions, improving their bioavailability. Thus, collagen peptides can be used in functional food ingredients to manage mineral deficiencies.

Strategic development initiatives by key market players are driving the collagen peptides market. Various end-use industries are adopting business expansion strategies and scaling production capacity to provide better customer satisfaction. For instance, in July 2020, Rousselot and Giusto Faravelli announced a distribution partnership in Italy, effective from October 2020. Under this partnership, Faravelli distributes food and pharmaceutical gelatins, hydrolyzed collagens, and biomedical gelatins across Italy. Thus, expanding businesses to other regions or countries to cater to the increasing demand by consumers drives the market growth. Such development strategies by collagen peptide manufacturers extend their reach and gain a competitive edge in international markets.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Collagen Peptides Market

- GELITA AG

- Rousselot BV

- Titan Biotech Ltd

- Tessenderlo Group NV

- Ewald-Gelatine GmbH

- BioCell Technology LLC

- Lapi Gelatine SpA

- Weishardt Holding SA

- Nippi Collagen NA Inc

- Nitta Gelatin India Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht