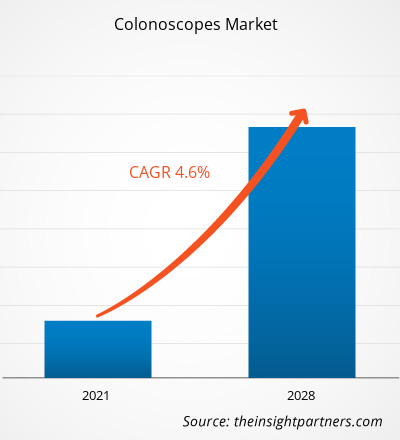

Der Markt für Koloskope soll von 1.467,66 Millionen US-Dollar im Jahr 2021 auf 2.005,32 Millionen US-Dollar im Jahr 2028 anwachsen; von 2021 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % gerechnet.

Koloskope werden zur Entfernung von Fremdkörpern, zur Entfernung von Tumoren oder kolorektalen Polypen (Polypektomie) und zur Kontrolle von Blutungen verwendet. Eine routinemäßige Koloskopie ist wichtig für die Diagnose von Darmkrebs, der in den USA die zweithäufigste krebsbedingte Todesursache ist. Diese endoskopischen Verfahren reduzieren den Bedarf an invasiven chirurgischen Diagnose- und Therapieverfahren. Faktoren wie die zunehmende Prävalenz von kolorektalem Krebs, kontinuierliche technologische Fortschritte bei Koloskopiegeräten zur Erweiterung ihrer Anwendungsmöglichkeiten in therapeutischen Bereichen und die Entwicklung von Roboterkoloskopen fördern das Wachstum des Koloskopemarktes . Die Verfügbarkeit alternativer Diagnosetests für Rektalerkrankungen behindert jedoch das Wachstum des Koloskopemarktes.

Markteinblicke

Steigende Prävalenz von Dickdarmkrebs fördert Wachstum auf dem Koloskope-Markt

Kolorektalkarzinom ist ein bösartiger Tumor, der sich im Gewebe des Dickdarms oder des Mastdarms entwickelt. Dickdarm- und Mastdarmkrebs werden aufgrund gemeinsamer Merkmale beider Erkrankungen häufig zusammengefasst. Kolorektalkarzinom ist die dritthäufigste Krebsart (ohne Hautkrebs), die jedes Jahr in den USA diagnostiziert wird. Im Jahr 2021 werden in den USA schätzungsweise 149.500 Erwachsene mit Kolorektalkarzinom diagnostiziert. Diese Zahlen umfassen 104.270 neue Fälle von Dickdarmkrebs (52.590 Männer und 51.680 Frauen) und 45.230 neue Fälle von Mastdarmkrebs (26.930 Männer und 18.300 Frauen). Die Inzidenz dieser Krebsart nimmt bei jungen Menschen seit Mitte der 1990er Jahre zu. Zwischen 2012 und 2016 stieg die Inzidenz bei Erwachsenen unter 50 Jahren jährlich um 2 % und bei Erwachsenen im Alter von 50 bis 64 Jahren um 1 %. In den USA ist Darmkrebs bei Männern und Frauen im Alter zwischen 30 und 39 Jahren schätzungsweise die vierthäufigste Krebsdiagnose. Im Jahr 2021 verursachte er schätzungsweise 52.980 Todesfälle (28.520 Männer und 24.460 Frauen). Außerdem ist er die zweithäufigste Krebstodesursache im Land, bei Männern und Frauen zusammengenommen, während er die dritthäufigste Krebstodesursache ist, wenn Männer und Frauen getrennt betrachtet werden. Laut den Daten des Europäischen Krebsinformationssystems machte Darmkrebs in den Ländern der EU-27 im Jahr 2020 12,7 % aller neuen Krebsdiagnosen und 12,4 % aller durch die Krankheit verursachten Todesfälle aus. Aufgrund dieser hohen Prävalenz ist er nach Brustkrebs die zweithäufigste Krebsart und nach Lungenkrebs die zweithäufigste Todesursache. Und in Indien ist die Prävalenz von Darmkrebs zwar niedriger als in westlichen Ländern, aber er steht an siebter Stelle der häufigsten Todesursachen. Laut den jüngsten Daten von Globacan India 2018 wurden im Jahr 2019 über 27.000 neue Fälle registriert, wobei rund 20.000 Patienten starben. Die Zahl der Patienten, die mit dieser Krankheit leben, wird auf über 50.000 geschätzt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Koloskope-Markt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Die Operation ist die häufigste Behandlungsmethode für alle Stadien von Dickdarmkrebs. Im Idealfall, wenn der Krebs in einem frühen Stadium diagnostiziert wird, können Ärzte den Tumor durch chirurgische Eingriffe entfernen. Eine Koloskopie ist ein wichtiger Screening-Test für Dickdarmkrebs und ist Teil der routinemäßigen Krebsvorsorge geworden. Die jährliche Zahl der Erwachsenen, die sich in den USA zwischen 2014 und 2016 einer Krebsvorsorge unterziehen, ist um 3,3 Millionen gestiegen, was als Hauptfaktor für einen Rückgang der Dickdarmkrebs-Sterblichkeitsrate bei Menschen über 50 um 30 % im letzten Jahrzehnt gilt. In ihren aktualisierten Screening-Richtlinien aus dem Jahr 2018 bezeichnete die American Cancer Society die Koloskopie als Goldstandard für die Erkennung von Krebs und präkanzerösen Polypen im Dickdarm. Darüber hinaus deuten Studien darauf hin, dass eine Koloskopie dazu beitragen kann, die Inzidenz von Dickdarmkrebs um ca. 40 % und die Sterblichkeit um ca. 50 % zu senken, was auf eine vielversprechende Zukunft für das Wachstum des globalen Marktes für Koloskopiegeräte hindeutet.

Produkttypbasierte Einblicke

Basierend auf dem Produkttyp ist der Markt für Koloskope weiter segmentiert in Glasfaser-Koloskopiegeräte und Video-Koloskopiegeräte. Das Segment der Glasfaser-Koloskopiegeräte dürfte 2021 einen größeren Marktanteil halten und wird im Prognosezeitraum voraussichtlich eine höhere durchschnittliche jährliche Wachstumsrate verzeichnen.

Anwendungsbasierte Erkenntnisse

Basierend auf dem Endverbraucher ist der Markt für Koloskope in Dickdarmkrebs, Lynch-Syndrom, Colitis ulcerosa, Morbus Crohn und Polypen unterteilt. Das Segment Dickdarmkrebs würde im Jahr 2021 mit 45,32 % den größten Marktanteil halten und wird voraussichtlich im Prognosezeitraum seine Dominanz beibehalten.

Endbenutzerbasierte Erkenntnisse

Basierend auf dem Endverbraucher ist der Markt für Koloskope in Krankenhäuser, ambulante Operationszentren und andere segmentiert. Das Krankenhaussegment wird 2021 den größten Marktanteil halten, während der Markt für das Segment der ambulanten Operationszentren im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 28,39 % wachsen wird.

Verschiedene auf dem Koloskope-Markt tätige Unternehmen verfolgen Strategien wie Produkteinführungen, Fusionen und Übernahmen, Kooperationen, Produktinnovationen und die Erweiterung ihres Produktportfolios, um ihre Präsenz weltweit auszubauen, ihren Markennamen zu wahren und die wachsende Nachfrage der Endverbraucher zu erfüllen.

Regionale Einblicke in den Koloskope-Markt

Die regionalen Trends und Faktoren, die den Koloskope-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Koloskopen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen spezifischen Daten für den Koloskope-Markt

Umfang des Marktberichts zu Koloskopen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 1,47 Milliarden US-Dollar |

| Marktgröße bis 2028 | 2,01 Milliarden US-Dollar |

| Globale CAGR (2020 - 2028) | 4,6 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Koloskope: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Koloskope wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Koloskope-Markt tätigen Unternehmen sind:

- Fujifilm Corporation

- Olympus Corporation

- KARL STORZ SE & Co. KG

- EndoMed Systeme

- PENTAX Medical

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Koloskope-Markt

Koloskope-Markt – nach Produkttyp

- Glasfaser-Koloskopiegeräte

- Geräte zur Videokoloskopie

Koloskope-Markt – nach Anwendung

- Dickdarmkrebs

- Lynch-Syndrom

- Colitis ulcerosa

- Morbus Crohn

- Polyp

Koloskope-Markt – nach Endverbraucher

- Krankenhäuser

- Ambulantes Chirurgiezentrum

- Sonstiges

Koloskope-Markt – nach Geografie

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Spanien

- Restliches Europa

- Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Restlicher Naher Osten und Afrika

- Süd- und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Restliches Süd- und Mittelamerika

Firmenprofile

- Fujifilm Corporation

- Olympus Corporation

- KARL STORZ SE & Co. KG

- EndoMed Systeme

- PENTAX Medical

- Consis Medical

- GI-Ansicht

- Boston Scientific ist eine gemeinnützige Organisation, die sich auf die Förderung von Wissenschaft und Technologie spezialisiert hat. Sie ist die erste in den USA und hat 19

- Ambu A/S

- SonoScape Medical Corp

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The fiber optic colonoscopy device segment dominated the global colonoscopes market and held the largest revenue share of 66.42% in 2021.

Colonoscopes are used to remove foreign bodies, excise tumors or colorectal polyps (polypectomy), and control bleeding. These devices consist of a proximal housing, a flexible insertion tube, and an "umbilical cord," connecting the proximal housing to the light source. Colonoscopes have several open channels for suction, water, and air supply as well as for the insertion of accessory instruments and cannulas. The distal tip of video colonoscopes contains a charge-coupled device (CCD) that acts as a small camera and electronically transmits image from the CCD to an external video processing unit. Routine colonoscopy is important in diagnosing intestinal cancer, which is the second-leading cause of cancer-led deaths in the US. These endoscopic procedures reduce the need for invasive surgical diagnostic and therapeutic procedures.

Global colonoscopes market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, The US holds the largest size of the market in this region owing to factors such as the increasing burden of aging population, elevating number of product launches, and surge in R&D activities to develop advanced colonoscopes. Colonoscopy is one of the colon cancer screening tests, and in the US, it is available for people aged above 50. A few medical societies in the country recommend a screening colonoscopy every 10 years among people from this demographic group. According to the American Cancer Society, ~104,610 new cases of colon cancer and 43,340 cases of rectal cancer were diagnosed in the US in 2020. The International Agency for Research on Cancer reported enough evidence to conclude that tobacco smoking is one of the major factors causing colon cancer. In the US, ~12% of CRCs are attributed to current or past smoking of cigarettes, with the risk of colon cancer in current smokers being about 50% higher than in never-smokers. Further, alcohol consumption is associated with 13% of colorectal cancer cases in the country. The growth of the colonoscopes market is ascribed to the escalating public awareness of colon cancer through media campaigns initiated by cancer awareness groups and government agencies, who are also encouraging elderly people to undergo regular checkups.

The colorectal cancer segment dominated the global colonoscopes market and accounted for the largest revenue share of 45.32% in 2021

The hospitals segment dominated the global colonoscopes market and accounted for the largest revenue share of 61.12% in 2021.

Key factors that are driving the growth of this market are increase in the prevalence of colorectal cancer, continuous technological advancements in colonoscopy devices to extend their applications in therapeutic areas, and development of robotic colonoscopes are expected to boost the market growth for the colonoscopes over the years.

The colonoscopes market majorly consists of the players such Fujifilm Corporation, Olympus Corporation, KARL STORZ SE & Co. KG, EndoMed Systems, PENTAX Medical, Consis Medical, GI-View, Boston Scientific Corporation, Ambu A/S, and SonoScape Medical Corp among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Colonoscopes Market

- Fujifilm Corporation

- Olympus Corporation

- KARL STORZ SE & Co. KG

- EndoMed Systems

- PENTAX Medical

- Consis Medical

- GI-View

- Boston Scientific Corporation

- Ambu A/S

- SonoScape Medical Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For