Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) (2025-2031)

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) (2021-2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Produkt (Sensoren, Sender und Empfänger), Anwendung (Typ-1-Diabetes und Typ-2-Diabetes), Teststellen (Fingerspitzentests und Tests an alternativen Standorten), Endbenutzer (Krankenhäuser und Kliniken sowie Selbst- oder Heimpflege) und Geografie

- Berichtsdatum : Aug 2025

- Berichtscode : TIPRE00018031

- Kategorie : Biowissenschaften

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 275

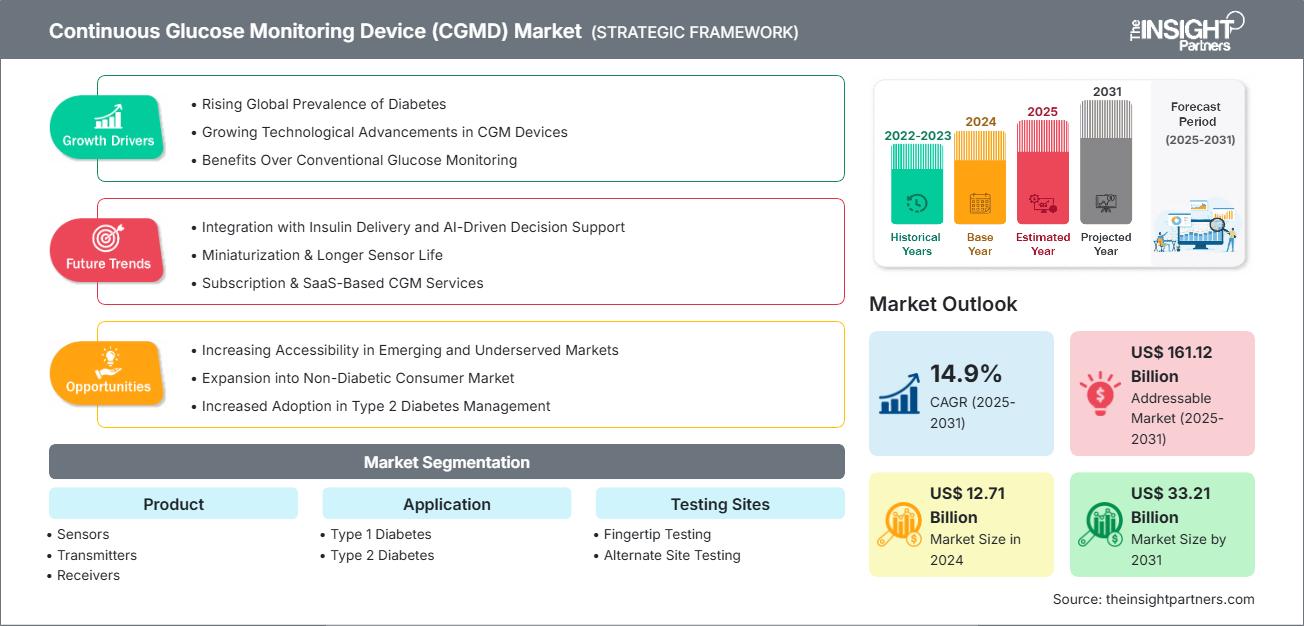

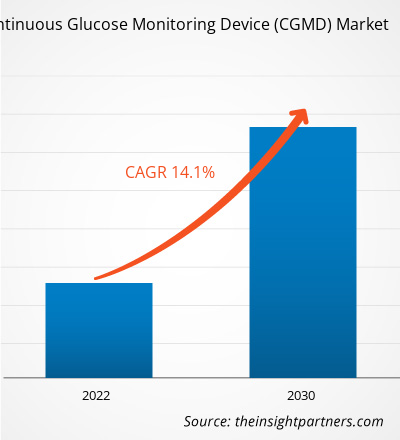

Der Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) soll von 12,71 Milliarden US-Dollar im Jahr 2024 auf 33,21 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,9 % erwartet.

Marktanalyse für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

Die weltweit steigende Prävalenz von Diabetes, der technologische Fortschritt bei CGMDs und die Vorteile gegenüber der konventionellen Glukoseüberwachung treiben das Marktwachstum für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) voran. Darüber hinaus tragen die Integration mit Insulinabgabe und KI-gestützter Unterstützung zum Marktwachstum bei. Die zunehmende Verfügbarkeit in aufstrebenden und unterversorgten Märkten dürfte in den kommenden Jahren zahlreiche Chancen für den Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) schaffen.

Marktübersicht für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

Nordamerika wird den Prognosen zufolge den Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) dominieren und im Prognosezeitraum den größten Anteil davon einnehmen. Darüber hinaus wird für den asiatisch-pazifischen Raum im Prognosezeitraum aufgrund der zunehmenden Verbreitung, die auf Urbanisierung, sitzende Lebensweise, Ernährungsumstellungen und technologischen Fortschritt zurückzuführen ist, eine erhebliche durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. China ist mit einer erheblichen und sich ausbreitenden Diabetes-Epidemie konfrontiert. Prognosen zufolge werden im Land bis 2050 etwa 168 Millionen Menschen mit Typ-2-Diabetes leben, was laut Daten der IDF einem erheblichen Anstieg gegenüber den Zahlen von 2024 (148 Millionen) entspricht. Dieser Anstieg wird auf Urbanisierung, Ernährungsumstellungen und die alternde Bevölkerung zurückgeführt. Die chinesische Regierung hat sich ehrgeizige Ziele gesetzt, um das Bewusstsein für Diabetes und dessen Behandlung zu verbessern. Bis 2030 will die Nationale Gesundheitskommission eine Bewusstseinsrate von 60 % bei Personen ab 18 Jahren erreichen und sicherstellen, dass 70 % der Typ-2-Diabetes-Patienten auf lokaler Ebene standardisierte Behandlungsdienste erhalten. Die zunehmende Verbreitung von Diabetes hat zu Fortschritten in der Medizintechnik geführt, insbesondere im Bereich der kontinuierlichen Glukoseüberwachung (CGM).

Als Reaktion auf den wachsenden Bedarf an einer effektiven Diabetesbehandlung hat das indische Gesundheitssystem die Verfügbarkeit und Erstattung von CGM-Geräten deutlich verbessert. So genehmigte das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) im März 2022 die Ausweitung der Kostenübernahme für das FreeStyle Libre-System von Abbott auf alle Diabetiker, die mindestens einmal täglich Insulin anwenden. Im Dezember 2022 gab die Terumo Corporation bekannt, dass das japanische Krankenversicherungssystem die Kostenübernahme für das Dexcom G6 CGM-System erweitert hat, wodurch das Gerät für Diabetiker in Japan leichter zugänglich ist. Diese Richtlinienänderungen haben die landesweite Verbreitung von CGM-Geräten deutlich erhöht. Das Wachstum wird von in- und ausländischen Unternehmen vorangetrieben, darunter Dexcom, Abbott, Medtronic und die Terumo Corporation, die aktiv an der Entwicklung und dem Vertrieb von CGM-Systemen in Indien beteiligt sind.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD): Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

Markttreiber:

-

Steigende globale Prävalenz von Diabetes:

Der weltweite Anstieg der Diabetes-Prävalenz ist ein wichtiger Wachstumsmotor für den CGM-Markt. Aktuelle Daten zeigen einen dramatischen Wandel: Der Anteil der Erwachsenen mit Diabetes hat sich in den letzten drei Jahrzehnten verdoppelt – von etwa 7 % im Jahr 1990 auf 14 % im Jahr 2022. Weltweit sind damit mittlerweile mehr als 800 Millionen Menschen betroffen. Damit liegt die aktuelle Prävalenz bei etwa 11,1 % (oder einem von neun Erwachsenen). Prognosen der International Diabetes Federation zufolge wird die Zahl bis 2050 auf 853 Millionen (oder einen von acht Erwachsenen) ansteigen, was einem Anstieg von 46 % entspricht.

-

Wachsende technologische Fortschritte bei CGM-Geräten:

Der technologische Fortschritt in der kontinuierlichen Glukoseüberwachung (CGM) treibt das Marktwachstum voran, indem er die Gerätegenauigkeit und das Benutzererlebnis verbessert und potenzielle Anwendungsfälle erweitert. Die Integration KI-gestützter prädiktiver Algorithmen markiert einen weiteren Fortschritt. Systeme wie der Guardian Sensor 4 von Medtronic können Glukoseschwankungen bis zu 60 Minuten im Voraus vorhersagen und so präventive Warnungen und Interventionen ermöglichen. Allgemeine Branchentrends deuten auf eine zunehmende Nutzung von maschinellem Lernen hin, um benutzerspezifische Glukosetrends zu modellieren, Warnungen zu personalisieren und die Interaktion mit anderen Gesundheitsdaten zu verbessern. Dadurch werden CGMs zu wirklich prädiktiven und personalisierten Gesundheitstools. -

Vorteile gegenüber der herkömmlichen Glukoseüberwachung:

CGMs beseitigen die praktische und psychische Belastung durch häufige Fingerstiche, eine Einschränkung, die bei früheren Methoden die Therapietreue und Lebensqualität beeinträchtigte. Besonders Kinder schätzen diesen Ansatz ohne Fingerstiche, und Patienten, die sich einer Intensivtherapie unterziehen, berichten trotz der Kosten und der Komplexität des Geräts von einer höheren Behandlungszufriedenheit und einer längerfristigen Geräteerhaltung.

Marktchancen:

-

Verbesserung der Zugänglichkeit in aufstrebenden und unterversorgten Märkten:

Eine wichtige Wachstumschance im Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGM) liegt in der verbesserten Verfügbarkeit in aufstrebenden und unterversorgten Regionen, in denen die Diabetesrate stark zunimmt. Der Zugang zu modernen Diabetesmanagement-Tools ist jedoch nach wie vor stark eingeschränkt. Die CGM-Durchdringung liegt in vielen Regionen unter 5 %, was hauptsächlich auf hohe Anschaffungskosten, mangelndes Bewusstsein, begrenzte Kostenerstattung und eine unzureichende Gesundheitsinfrastruktur zurückzuführen ist. Diese Ungleichheit bietet sowohl globalen als auch lokalen Akteuren, die ihre Reichweite ausbauen möchten, eine erhebliche ungenutzte Chance.

-

Expansion in Schwellenländern:

Das rasante Wirtschaftswachstum treibt Investitionen in die Gesundheitsinfrastruktur und neue Medizintechnologien in Ländern wie China, Indien und Südafrika voran. Initiativen zur Stärkung des Gesundheitssektors umfassen die Modernisierung der urologischen Versorgung, die Sensibilisierung für Frühdiagnosen und den Ausbau des Krankenversicherungsschutzes. -

Zunehmende strategische Initiativen von Marktteilnehmern:

Unternehmen, die auf dem Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) tätig sind, verfolgen häufig strategische Initiativen wie Produktzulassungen, Kooperationen, Finanzierungen, Vereinbarungen und die Einführung neuer Produkte, um ihren Umsatz zu steigern, ihre geografische Reichweite zu erhöhen, ihren Kundenstamm zu erweitern und ihre Marktpräsenz zu stärken. -

Öffentlich-private Partnerschaften:

Öffentlich-private Partnerschaften bieten erhebliche Chancen im Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD), indem sie die Zusammenarbeit zwischen Regierungen und privaten Unternehmen fördern und so den Zugang zur Gesundheitsversorgung verbessern. Diese Partnerschaften können die Entwicklung und Verbreitung fortschrittlicher CGM-Technologien unterstützen, die Finanzierung von Screening-Programmen verbessern und Schulungsinitiativen erleichtern. Solche Kooperationen fördern Innovationen und erweitern gleichzeitig die Verfügbarkeit von CGM-Lösungen in unterversorgten oder abgelegenen Regionen.

Marktbericht für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) – Segmentierungsanalyse

Der Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) ist in verschiedene Segmente unterteilt, um einen besseren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Produkt:

-

Sensoren:

Sensoren bleiben der technologische und wirtschaftliche Eckpfeiler von Systemen zur kontinuierlichen Glukoseüberwachung (CGM) in der Diabetesbehandlung . Diese kleinen, tragbaren Komponenten werden subkutan eingesetzt, um den interstitiellen Glukosespiegel kontinuierlich zu messen, typischerweise in 5-Minuten-Intervallen, und übertragen Echtzeitdaten an Empfänger oder Smartphones. Der Markt für CGM-Sensoren hat in den letzten Jahren eine starke Dynamik erfahren, die durch schnelle Innovationen, die weltweit steigende Diabetesprävalenz und die zunehmende Akzeptanz bei Patienten mit Typ-1- und zunehmend auch Typ-2-Diabetes bedingt ist. -

Sender:

Sender werden auf die Haut gelegt und kommunizieren drahtlos mit einem unter der Haut eingesetzten Sensor. Dieser Sensor misst den Glukosespiegel in der interstitiellen Flüssigkeit. Der Sender sendet diese Daten an einen Empfänger oder eine Smartphone-App, sodass Benutzer ihren Glukosespiegel überwachen und Warnmeldungen bei hohem oder niedrigem Blutzucker erhalten können. CGM-Geräte verwenden typischerweise Radiofrequenzsender, die Daten mithilfe von Funkwellen vom Sensor an den Empfänger oder die Smartphone-App übertragen. Auch Near-Field Communication (NFC)- und Bluetooth-Sender kommen in CGM-Geräten zum Einsatz. -

Empfänger:

Empfänger, die Geräte oder Schnittstellen, die die Glukosewerte von CGM-Sensoren anzeigen, sind ein wichtiges Bindeglied zwischen der Erfassung und der Interpretation durch den Benutzer. Dennoch geraten sie angesichts der Aufmerksamkeit auf Sensoren und Sender oft in den Hintergrund. Jüngste Fortschritte haben ihre Funktionalität, ihr Format und ihre Integration in umfassendere Ökosysteme der Diabetesversorgung verändert. In der Vergangenheit boten viele CGM-Systeme dedizierte, eigenständige Empfänger an.

Nach Anwendung:

- Typ-1-Diabetes

- Typ-2-Diabetes

Nach Testseiten:

- Fingerkuppentest

- Alternative Site-Tests

Durch Endbenutzer:

- Krankenhäuser und Kliniken

- Selbst- oder Heimpflege

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) in Nordamerika wird voraussichtlich einen bedeutenden Marktanteil halten. Die weltweit steigende Prävalenz von Diabetes, technologische Fortschritte bei CGM-Geräten und Vorteile gegenüber der konventionellen Glukoseüberwachung durch die Marktteilnehmer treiben das Marktwachstum voran.

Regionale Einblicke in den Markt für kontinuierliche Glukoseüberwachungsgeräte (CGMD)

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für kontinuierliche Glukoseüberwachungsgeräte (CGMD) im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für kontinuierliche Glukoseüberwachungsgeräte (CGMD) in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erläutert.

Umfang des Marktberichts über Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 12,71 Milliarden US-Dollar |

| Marktgröße bis 2031 | 33,21 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 14,9 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD): Verständnis der Auswirkungen auf die Geschäftsdynamik

Der Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

Marktanteilsanalyse für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) nach Geografie

Der asiatisch-pazifische Raum dürfte in den nächsten Jahren das stärkste Wachstum verzeichnen. Auch die Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika bieten Anbietern von Geräten zur kontinuierlichen Glukoseüberwachung zahlreiche ungenutzte Expansionsmöglichkeiten.

Das Marktwachstum für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) ist auf die zunehmende Verbreitung von Diabetes, eine gut ausgebaute Gesundheitsinfrastruktur und die schnelle Einführung modernster Technologien zurückzuführen. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt einen bedeutenden Anteil am Weltmarkt -

Haupttreiber:

- Steigende Prävalenz von Diabetes

- Technologischer Fortschritt

- Günstiges regulatorisches und Erstattungsumfeld

-

Trends:

KI-Integration entlang der Wertschöpfungskette.

2. Europa

-

Marktanteil:

Wesentlicher Anteil aufgrund der zunehmenden Verbreitung von Diabetes -

Haupttreiber:

- Steigende Prävalenz von Diabetes

- Intensivierte Forschungs- und Entwicklungsaktivitäten

- Die Einführung fortschrittlicher Technologien in ganz Europa

-

Trends:

Geräteminiaturisierung und Smart-Tech-Integration

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit jährlich steigendem Marktanteil -

Haupttreiber:

- Nachfrage nach intelligenten und innovativen CGMDs

- Steigende Prävalenz von Diabetes

- Schnelle Verbesserungen der Gesundheitsinfrastruktur, unterstützt durch steigende staatliche Investitionen in die öffentliche Gesundheit.

-

Trends:

Technologischer Fortschritt

4. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Haupttreiber:

- Hohe Prävalenz von Diabetes

- Wachsende Investitionen im Gesundheitswesen und Ausbau der Infrastruktur

-

Trends:

Zunehmende Akzeptanz modernster CGMD-Technologie

5. Naher Osten und Afrika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Ausbau der Gesundheitsinfrastruktur

- Das gestiegene öffentliche Bewusstsein unterstreicht die Bedeutung einer frühzeitigen Diagnose von Diabetes

-

Trends:

Die Einführung von Telemedizin und Remote-Geräteunterstützung

Marktteilnehmerdichte für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD): Verständnis der Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz etablierter Akteure wie Abbott Laboratories, Dexcom Inc. und Ypsomed Holding AG stark. Regionale und Nischenanbieter wie A. Menarini Diagnostics srl und Medtrum Technologies Inc. tragen ebenfalls zum Wettbewerbsumfeld in verschiedenen Regionen bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Fortschrittliche Produkte

- Mehrwertdienste wie individuelle Anpassungen und nachhaltige Lösungen

- Wettbewerbsfähige Preismodelle

- Einhaltung regulatorischer Richtlinien

Chancen und strategische Schritte

- Die wachsende Nachfrage nach innovativen und fortschrittlichen Glukoseüberwachungsgeräten treibt die Nachfrage nach CGMDs. Innovationspotenzial bei tragbaren, benutzerfreundlichen Überwachungsgeräten.

- Unternehmen legen Wert auf klinische Studien und behördliche Zulassungen (einschließlich FDA-Zulassungen für neue Produktkategorien) und legen so starken klinischen Nachweis an den Tag, um die Einführung in Krankenhäusern und ambulanten Einrichtungen zu unterstützen.

- Unternehmen zielen auf wachstumsstarke, aber wenig erschlossene Märkte im asiatisch-pazifischen Raum und Lateinamerika ab, um zu expandieren, lokale Partnerschaften aufzubauen und Schulungsinitiativen zu intensivieren. Hersteller aus dem asiatisch-pazifischen Raum bringen hybride und preislich wettbewerbsfähige Lösungen für Schwellenmärkte auf den Markt.

Die wichtigsten Unternehmen auf dem Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) sind:

- Abbott Laboratories

- Dexcom Inc.

- Ypsomed Holding AG

- Medtronic

- F. Hoffmann-La Roche Ltd

- Senseonics Holdings Inc

- i-SENS Inc.

- A. Menarini Diagnostics srl

- Tandem Diabetes Care, Inc.

- Medtrum Technologies Inc.

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- GlySens Incorporated

- Echo Therapeutics, Inc.

- B. Braun SE

- Agamatrix Inc

- PHC Holdings Corporation

- Nemaura Medical Inc.

- Zhejiang POCTech Co., Ltd.

- MicroTech Medical

- Sinocare

- Med Trust

- Bigfoot Biomedical Inc.

Marktnachrichten und aktuelle Entwicklungen zum Gerät zur kontinuierlichen Glukoseüberwachung (CGMD)

-

Tracky bringt Indiens ersten Bluetooth-fähigen kontinuierlichen Glukosemonitor auf den Markt

Um eines der dringendsten Gesundheitsprobleme des Landes zu bewältigen, hat das in Thane ansässige Startup Tracky, eine innovative Healthtech-Marke von DrStore Healthcare Services, Indiens ersten Bluetooth-fähigen kontinuierlichen Glukosemonitor (CGM) offiziell auf den Markt gebracht.

-

FDA gibt Dexcom G7 15-Tage-Dauerglukosemonitor frei

Dexcom gab bekannt, dass es die FDA-Zulassung für sein Dexcom G7 15-Tage-System zur kontinuierlichen Glukoseüberwachung für Erwachsene ab 18 Jahren erhalten hat. Das System verlängert die Tragedauer auf 15,5 Tage. Es weist eine mittlere absolute relative Differenz von 8,0 % auf und ist damit eines der langlebigsten und leistungsstärksten Geräte zur kontinuierlichen Glukoseüberwachung, die derzeit auf dem US-Markt zugelassen sind.

Marktbericht zu Geräten zur kontinuierlichen Glukoseüberwachung (CGMD) – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt sind

- Markttrends für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD) sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD), die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)

Kostenlose Probe anfordern für - Markt für Geräte zur kontinuierlichen Glukoseüberwachung (CGMD)