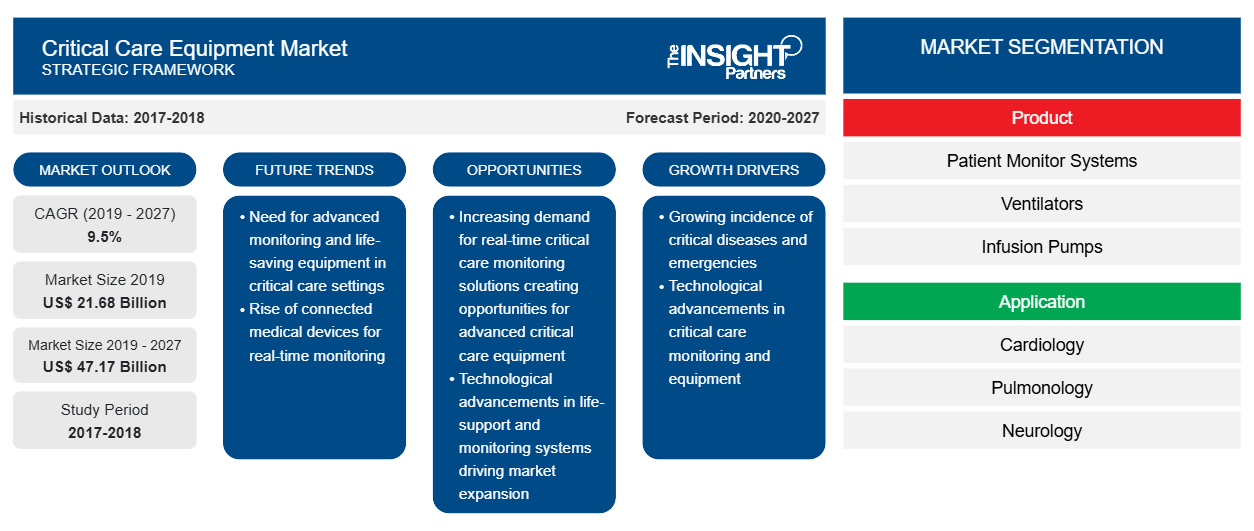

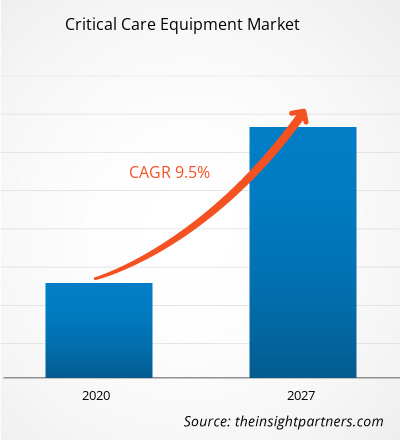

Der Markt für Intensivpflegegeräte wurde im Jahr 2019 auf 21.682,65 Millionen US-Dollar geschätzt und soll bis 2027 einen Wert von 47.171,42 Millionen US-Dollar erreichen; für den Zeitraum 2020–2027 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % gerechnet.

Patienten mit der Infektion verbringen durchschnittlich 15 Tage auf der Intensivstation. Nach Angaben der Europäischen Gesellschaft für Anästhesie wächst die Zahl der Intensivbetten in Italien weiter. In der Lombardei gab es vor der Ausbreitung des Coronavirus 140 private Intensivbetten und 500 öffentliche Intensivbetten, bis Ende März 2020 waren es bereits über 900.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Intensivpflegegeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Wachsende Zahl von Intensivbetten in Ländern mit hoher COVID-19-Prävalenz treibt Marktwachstum an

COVID-19 wurde am 11. März 2020 von der Weltgesundheitsorganisation zur globalen Pandemie erklärt. Diese neuartige Krankheit ist durch eine geringe Anzahl von Erstinfektionen gekennzeichnet, gefolgt von einer explosionsartigen Zunahme der Infektionen in verschiedenen Ländern. Trotz der Einführung von Ausgangssperren zur Eindämmung der Verbreitung von COVID-19 sind die Gesundheitssysteme in vielen Ländern mit der Nachfrage nach Ausrüstung wie Intensivbetten und unterstützender Ausrüstung zur Behandlung schwerer Krankheitsfälle überfordert.

Produktinformationen

In Bezug auf das Produkt hatte das Segment Patientenüberwachungssysteme 2019 den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum ein führender Anteilseigner bleiben. Das Segment Beatmungsgeräte dürfte jedoch im Prognosezeitraum eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen.

Anwendungseinblicke

Basierend auf der Anwendung ist der globale Markt für Intensivpflegegeräte in Kardiologie, Pulmonologie, Neurologie, Orthopädie und andere unterteilt. Das Segment Kardiologie hatte 2019 den größten Marktanteil, und das Segment Pulmonologie wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die kardiovaskuläre Intensivpflege ist die systemische Behandlung von Patienten mit schweren Herz-Kreislauf-Erkrankungen (CVD), einschließlich Gefäßerkrankungen und Herzkrankheiten. CVD gehört zu den häufigsten Todesursachen weltweit. So starben laut der Weltgesundheitsorganisation im Jahr 2016 schätzungsweise 17,9 Millionen Menschen an CVDs, was 31 % aller Todesfälle weltweit entspricht. Ebenso sterben laut den Centers for Diseases Control and Prevention jedes Jahr etwa 655.000 Amerikaner an Herzkrankheiten. Um Todesfälle aufgrund von CVDs zu verhindern, gibt es in Allgemeinkrankenhäusern eine Intensivstation für Patienten mit schweren CVDs, nämlich eine kardiovaskuläre Intensivstation (CICU). Die technologischen Entwicklungen in der klinischen Kardiologie, wie intrakoronare interventionelle Verfahren und Geräte sowie invasive hämodynamische Überwachung, sind die wichtigsten Entwicklungen in der Intensivpflege bei Herz-Kreislauf-Erkrankungen. Infolgedessen steigt die Zahl der Patienten mit schweren Herz-Kreislauf-Erkrankungen, die auf die Intensivstation eingeliefert werden, jedes Jahr. Die Patienten auf der Intensivstation leiden an zahlreichen Komplikationen wie Atemversagen und Nierenversagen. Daher ist geschultes medizinisches Personal erforderlich, um eine systemische Intensivpflege durchzuführen.

Kooperationen und Technologiepartnerschaften der Akteure auf dem Markt für Intensivpflegegeräte zur Überbrückung der Lücke zwischen Angebot und Nachfrage werden im Prognosezeitraum voraussichtlich eine bedeutende Rolle für das Wachstum des Marktes spielen.

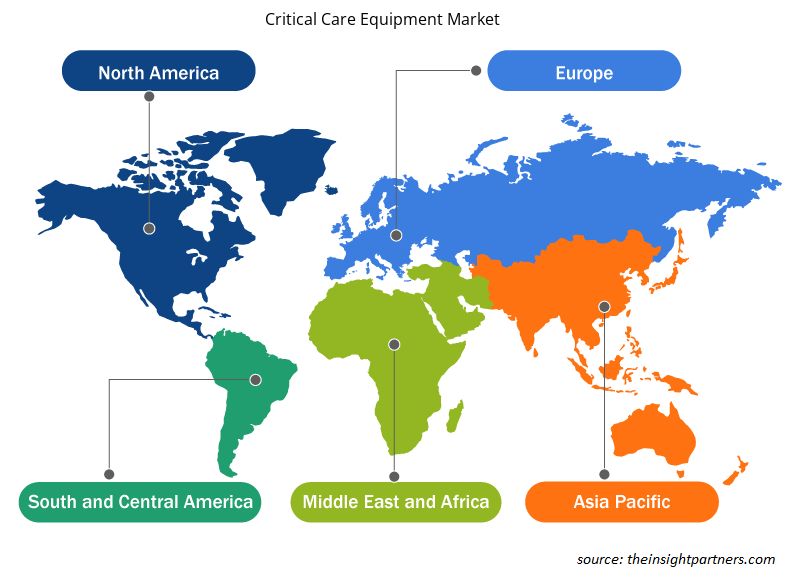

Regionale Einblicke in den Markt für Intensivpflegegeräte

Die regionalen Trends und Faktoren, die den Markt für Intensivpflegegeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografie für Intensivpflegegeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Intensivpflegegeräte

Umfang des Marktberichts über Intensivpflegegeräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2019 | 21,68 Milliarden US-Dollar |

| Marktgröße bis 2027 | 47,17 Milliarden US-Dollar |

| Globale CAGR (2019 - 2027) | 9,5 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2027 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

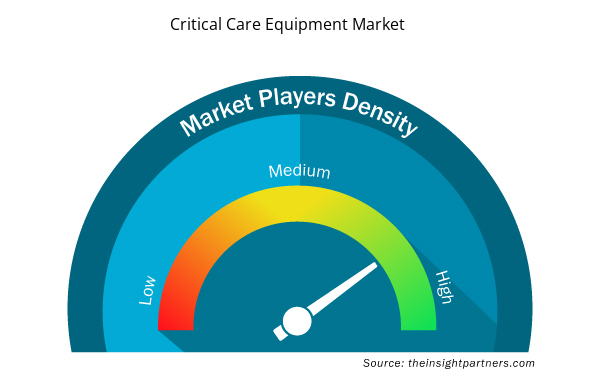

Dichte der Marktteilnehmer für Intensivpflegegeräte: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Intensivpflegegeräte wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Intensivpflegegeräte tätigen Unternehmen sind:

- Allgemeine Elektrizit?tsgesellschaft

- Medtronic

- B. Braun Melsungen AG

- Baxter International Inc.

- Koninklijke Philips NV

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Intensivpflegegeräte

Nach Produkt

- Patientenmonitorsysteme

- Ventilatoren

- Invasive Beatmungsgeräte

- Nicht-invasive Beatmungsgeräte

- Infusionspumpen

- Sonstiges

Nach Anwendung

- Kardiologie

- Pneumologie

- Neurologie

- Orthopädie

- Sonstiges

Nach Endbenutzer

- Krankenhäuser

- Ambulante Versorgungszentren

- Heimpflege

- Sonstiges

Nach Geografie

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Russland

- Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Süd- und Mittelamerika (SCAM)

- Brasilien

- Argentinien

Firmenprofile

- Allgemeine Elektrizit?tsgesellschaft

- Medtronic

- B. Braun Melsungen AG

- Baxter International Inc.

- Koninklijke Philips NV

- Getinge AB

- Hamilton Medical

- Löwenstein Medical UK Ltd.

- Drägerwerk AG & Co. KGaA

- Nihon Kohden Corporation

- Fisher & Paykel Healthcare Limited.

- Shenzhen Mindray Biomedical Electronics Co., Ltd.

- BPL

- Trivitron-Gesundheitswesen

- SKANRAY TECHNOLOGIES PVT LTD

- Asahi Kasei Corporation

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Drain Cleaning Equipment Market

- Architecture Software Market

- Rugged Phones Market

- Biopharmaceutical Contract Manufacturing Market

- Hydrolyzed Collagen Market

- 3D Mapping and Modelling Market

- Intradermal Injection Market

- Analog-to-Digital Converter Market

- Clinical Trial Supplies Market

- Latent TB Detection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The disruption of supply chain and logistics due to the rapid spread of COVID-19 is the significant factor that will hinder the critical care equipment market growth.

The global critical care equipment market is being driven by factors such growing number of ICU beds in countries with a high prevalence of COVID-19 and increasing demand for ventilators for the effective management of critical COVID-19 patients. Furthermore, technological innovations in critical care equipment is likely to offer significant opportunities for the growth of the global critical care equipment market.

Critical care equipment includes cardiac support, patient monitoring, respiratory support, emergency resuscitation devices, pain management, and other life support equipment designed to care for critically ill patients or have undergone a major surgical procedure, thereby requiring 24-hour care monitoring.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Critical Care Equipment Market

- General Electric Company

- Medtronic

- B. Braun Melsungen AG

- Baxter International Inc.

- Koninklijke Philips N.V.

- Getinge AB

- Hamilton Medical

- Löwenstein Medical UK Ltd.

- Dragerwerk AG & Co. KGaA

- Nihon Kohden Corporation

- Fisher & Paykel Healthcare Limited.

- Shenzhen Mindray Biomedical Electronics Co., Ltd.

- BPL

- Trivitron Healthcare

- Skanray Technologies Pvt Ltd

- Asahi Kasei Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht