Datenbus-Marktanalyse und -prognose nach Größe, Anteil, Wachstum, Trends 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Datenbusse (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Komponente [Hardware (Kabel und Steckverbinder, Baugruppen oder Abschlusswiderstände, Datenbuskoppler, Schnittstellenkarten oder -platinen und andere) und Software], Typ (ARINC 429 oder 629, MIL-STD 1533 und andere), Anwendung (Marine, Automobil, kommerzielle Luftfahrt und militärische Luftfahrt) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Berichtsdatum : Jul 2025

- Berichtscode : TIPTE100000505

- Kategorie : Elektronik und Halbleiter

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 250

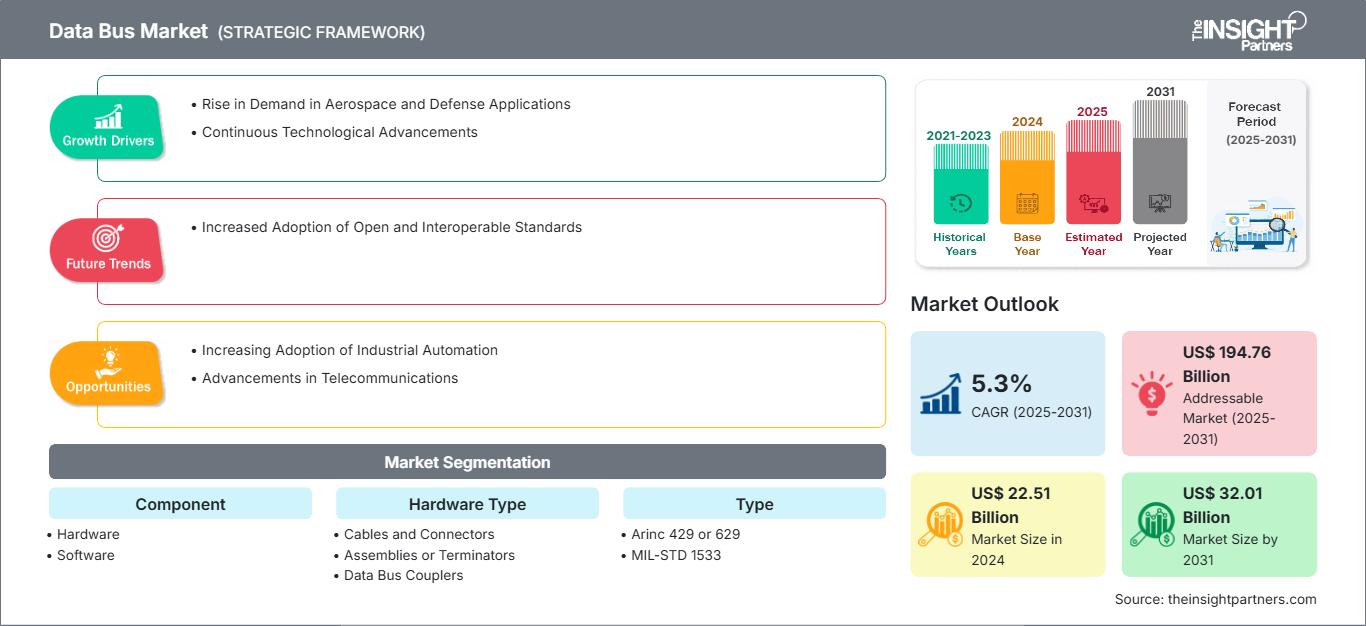

Der Datenbusmarkt wurde im Jahr 2024 auf 22,51 Milliarden US-Dollar geschätzt und soll bis 2031 32,01 Milliarden US-Dollar erreichen; für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % erwartet. Die zunehmende Nutzung offener und interoperabler Standards dürfte einen neuen Markttrend mit sich bringen.

Datenbusmarktanalyse

Faktoren wie die steigende Nachfrage in der Luft- und Raumfahrt sowie in Verteidigungsanwendungen und der kontinuierliche technologische Fortschritt treiben den Datenbusmarkt an. Aufgrund der zunehmenden Nutzung industrieller Automatisierung und der Fortschritte in der Telekommunikation wird im Prognosezeitraum ein Marktwachstum erwartet. Die zunehmende Nutzung offener und interoperabler Standards gilt als einer der wichtigsten Trends auf dem Markt. Hohe Implementierungskosten können jedoch das Wachstum des Datenbusmarktes hemmen.

Marktübersicht Datenbus

Ein Datenbus ist ein wichtiges Subsystem innerhalb eines Computers oder digitalen Systems, das die Datenübertragung zwischen verschiedenen Komponenten wie der Zentraleinheit (CPU), dem Speicher und Peripheriegeräten ermöglicht. Er besteht aus einer Reihe paralleler Leitungen oder elektrischer Pfade, die binäre Informationen (Bits) übertragen und Daten je nach Systemarchitektur und -anforderungen in beide Richtungen übertragen können. Die Breite eines Datenbusses – gemessen in Bits (z. B. 8 Bit, 16 Bit, 32 Bit, 64 Bit) – bestimmt, wie viele Daten gleichzeitig übertragen werden können, was sich direkt auf die Gesamtleistung und den Datendurchsatz des Systems auswirkt. Ein breiterer Bus ermöglicht die gleichzeitige Übertragung von mehr Daten und damit eine schnellere Verarbeitung und Kommunikation zwischen Hardwareelementen. Im Gegensatz zu Adressbussen, die Informationen über den Datentransfer übertragen, und Steuerbussen, die Signale zur Steuerung von Vorgängen übertragen, ist der Datenbus speziell für die eigentliche Datenübertragung verantwortlich. In modernen Computersystemen arbeitet der Datenbus in Abstimmung mit Adress- und Steuerbussen unter der Leitung von Systemtakt und Befehlssatz, um eine synchronisierte, genaue und effiziente Datenkommunikation innerhalb der Computerarchitektur zu gewährleisten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Datenbusmarkt: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Datenbusmarkt: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen des Datenbusmarktes

Steigende Nachfrage in der Luft- und Raumfahrt sowie im Verteidigungssektor

Der Datenbusmarkt erlebt ein beschleunigtes Wachstum, vor allem aufgrund des steigenden Bedarfs an sicherer Hochgeschwindigkeitskommunikation in unternehmenskritischen Umgebungen. Das Protokoll MIL-STD-1553B gewinnt trotz seiner jahrzehntelangen Geschichte aufgrund seiner deterministischen Leistung und bewährten Robustheit weiterhin an Bedeutung, insbesondere in Anwendungen, in denen Ausfälle keine Option sind. 1553B-Datenbustransformatoren sind nicht nur veraltete Komponenten, sondern ermöglichen moderne digitale Kommunikation in Umgebungen, in denen Redundanz, EMI-Resilienz und Fehlerisolierung von größter Bedeutung sind. Ihre anhaltende Verbreitung unterstützt die Skalierbarkeits- und Modularisierungstrends in der Luft- und Raumfahrt sowie in Verteidigungssystemen, wo offene Architekturen und softwaredefinierte Funktionen zur Norm werden. Somit fördert die steigende Nachfrage nach Datenbussen in der Luft- und Raumfahrt sowie in Verteidigungsanwendungen das Wachstum des Datenbusmarktes.

Kontinuierlicher technologischer Fortschritt

Ein wichtiger Treiber des globalen Datenbusmarktes ist der kontinuierliche technologische Fortschritt, der sich auf die Beseitigung von Engpässen bei Hochleistungsrechnern und KI-basierten Datenübertragungssystemen konzentriert. Ein überzeugendes aktuelles Beispiel kommt von NEO Semiconductor, das am 5. August 2024 seine 3D X-AI-Chiptechnologie vorstellte – eine bahnbrechende Innovation, die Datenbusüberlastungen bei KI-Workloads verringern soll, indem die KI-Verarbeitung direkt in 3D-DRAM integriert wird. Diese Innovation ist nicht nur ein Hardware-Upgrade; Es stellt einen Paradigmenwechsel in der Verwaltung von Daten zwischen High Bandwidth Memory (HBM) und GPUs bei rechenintensiven Aufgaben dar, wie sie beispielsweise in Umgebungen für generative KI und maschinelles Lernen ausgeführt werden.

Da Verarbeitungsgeschwindigkeiten und Datenmengen in Sektoren wie KI, autonomen Systemen, Rechenzentren und fortschrittlicher Datenverarbeitung steigen, ist der Bedarf an effizienteren Datenbussystemen so groß wie nie zuvor. Die Lösung von NEO verringert zwar den Druck auf herkömmliche Datenbusse, verstärkt aber auch die Marktverlagerung hin zu hybriden Busarchitekturen, intelligenten Speichersystemen und eingebetteter Verarbeitung – Trends, die Innovationen auf breiter Front vorantreiben. Darüber hinaus katalysiert sie weitere Forschung und Entwicklung im Bereich adaptiver Datenbustechnologien, die solche eingebetteten KI-Speicherarchitekturen ergänzen oder in sie integriert werden können.

Segmentierungsanalyse des Datenbusmarktberichts

Schlüsselsegmente, die zur Ableitung der Datenbusmarktanalyse beigetragen haben, sind Komponente, Typ und Anwendung.

- Basierend auf den Komponenten ist der Markt in Hardware und Software unterteilt. Das Hardwaresegment hatte 2024 einen größeren Marktanteil bei Datenbussen.

- Nach Typ ist der Markt in ARINC 429/629, MIL-STD-1553 und andere segmentiert. Das Segment MIL-STD-1553 hatte 2024 den größten Marktanteil bei Datenbussen.

- Basierend auf der Anwendung ist der Markt in Schifffahrt, Automobilindustrie, kommerzielle Luftfahrt und Militärluftfahrt segmentiert. Das Segment Militärluftfahrt hatte 2024 den größten Anteil am Datenbusmarkt.

Analyse der Marktanteile von Datenbussen nach Geografie

- Der Datenbusmarkt ist in fünf Hauptregionen segmentiert: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2024. Europa leistet den zweitgrößten Beitrag zum globalen Datenbusmarkt, gefolgt vom asiatisch-pazifischen Raum.

- Nordamerika nimmt eine dominante Stellung auf dem globalen Datenbusmarkt ein, die maßgeblich von den USA getrieben wird, die die weltweit größte Verteidigungs- und Luftfahrtindustrie beherbergen. Die Präsenz wichtiger Akteure wie Lockheed Martin, Raytheon Technologies, Northrop Grumman und Boeing fördert anhaltende Investitionen in hochmoderne Datenbussysteme, insbesondere in der Militärluftfahrt, bei unbemannten Luftfahrzeugen (UAVs) und in der Weltraumforschung. Das US-Verteidigungsministerium schreibt strenge Standards wie MIL-STD-1553 für sichere, fehlertolerante Datenkommunikation in unternehmenskritischen Anwendungen vor. Nordamerika ist zudem ein Zentrum für Innovationen bei Ethernet-basierten und hybriden Busarchitekturen, unterstützt von Institutionen wie der NASA, DARPA und der Federal Aviation Administration (FAA). Darüber hinaus haben der wachsende Markt für vernetzte Fahrzeuge und die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) in den USA und Kanada zu einer zunehmenden Verbreitung von Datenbussen wie CAN, FlexRay und Automotive Ethernet geführt. Intensive Forschungs- und Entwicklungsaktivitäten, ein ausgereiftes Ökosystem von Rüstungsunternehmen und starke regulatorische Rahmenbedingungen positionieren Nordamerika insgesamt als weltweit führenden Anbieter sowohl in der technologischen Entwicklung als auch in der kommerziellen Einführung fortschrittlicher Datenbussysteme.

- Der asiatisch-pazifische Raum entwickelt sich zu einem schnell wachsenden und strategisch wichtigen Markt für Datenbustechnologien, angetrieben von der schnellen Industrialisierung, steigenden Verteidigungsbudgets und der expandierenden Luft- und Raumfahrt- sowie Automobilindustrie. China, Indien, Japan und Südkorea stehen dabei an vorderster Front, mit wachsenden inländischen Fertigungskapazitäten und einem zunehmenden Fokus auf die Modernisierung der Verteidigung. So haben Indiens Initiativen im Rahmen von „Make in India“ und „Atmanirbhar Bharat“ zu einheimischen Programmen in den Bereichen Verteidigungsflugzeuge, Marineplattformen und Satellitenentwicklung geführt und eine hohe Nachfrage nach MIL-STD-1553- und ARINC-kompatiblen Datenbussystemen geschaffen. Organisationen wie DRDO, ISRO und HAL arbeiten eng mit nationalen und internationalen Technologiepartnern zusammen, um ihre Datenkommunikationsinfrastrukturen zu stärken. In China hat das schnelle Wachstum der kommerziellen Luft- und Raumfahrt sowie hochtechnologischer Militärplattformen zu einer verstärkten lokalen Produktion und Integration fortschrittlicher Datenbusarchitekturen geführt.

Umfang des Datenbusmarktberichts

Neuigkeiten und aktuelle Entwicklungen zum Datenbusmarkt

Der Datenbusmarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der wichtigsten Entwicklungen im Datenbusmarkt sind nachfolgend aufgeführt:

- Keysight und SPHEREA haben ihre Kräfte gebündelt, um Kunden verbesserte Testmöglichkeiten in der Luft- und Raumfahrt sowie im Verteidigungssektor zu bieten. Die neue Zusammenarbeit nutzt Keysights Expertise im Bereich leistungsstarker elektronischer Tests und Messsysteme und SPHEREAs Design- und Integrationsfähigkeiten, um Kunden lokale Lösungen auf Basis bewährter Technologie zu bieten. (Quelle: Keysight, Pressemitteilung, Mai 2025)

- Emerson hat die neuesten Ergänzungen seiner Datenerfassungsreihe (DAQ) vorgestellt und die Ethernet-Chassis NI cDAQ-9187 und cDAQ-9183 sowie das Eingangsmodul NI 9204 eingeführt. Zusammen mit einem GitHub-Repository für NI FlexLogger DAQ-Software-Plug-ins bieten diese neuen Lösungen kostengünstige Optionen für die Bereitstellung leistungsstarker Test- und Messsysteme über Ethernet.

(Quelle: Emerson, Pressemitteilung, Februar 2025)

Bericht zum Datenbus-Markt: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und -prognose für Datenbusse (2021–2031)“ bietet eine detaillierte Analyse des Marktes in den unten genannten Bereichen:

- Marktgröße und -prognose für Datenbusse auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für Datenbusse sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Datenbusse mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und Aktuelle Entwicklungen für den Datenbusmarkt

- Detaillierte Unternehmensprofile

Regionale Einblicke in den Datenbusmarkt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Datenbusmarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Datenbus-Marktberichts

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 22.51 Billion |

| Marktgröße nach 2031 | US$ 32.01 Billion |

| Globale CAGR (2025 - 2031) | 5.3% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Datenbusse: Auswirkungen auf die Geschäftsdynamik verstehen

Der Datenbusmarkt wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Datenbusmarkt Übersicht der wichtigsten Akteure

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Datenbusmarkt

Kostenlose Probe anfordern für - Datenbusmarkt