Marktbericht zur Rechenzentrums-Colocation 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Rechenzentrums-Colocation (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Typ (Einzelhandels-Colocation, Großhandels-Colocation und hybride Cloud-basierte Colocation), Unternehmensgröße (Großunternehmen und KMU), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und andere) und Region (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPTE100000210

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 161

- Verfügbare Berichtsformate :

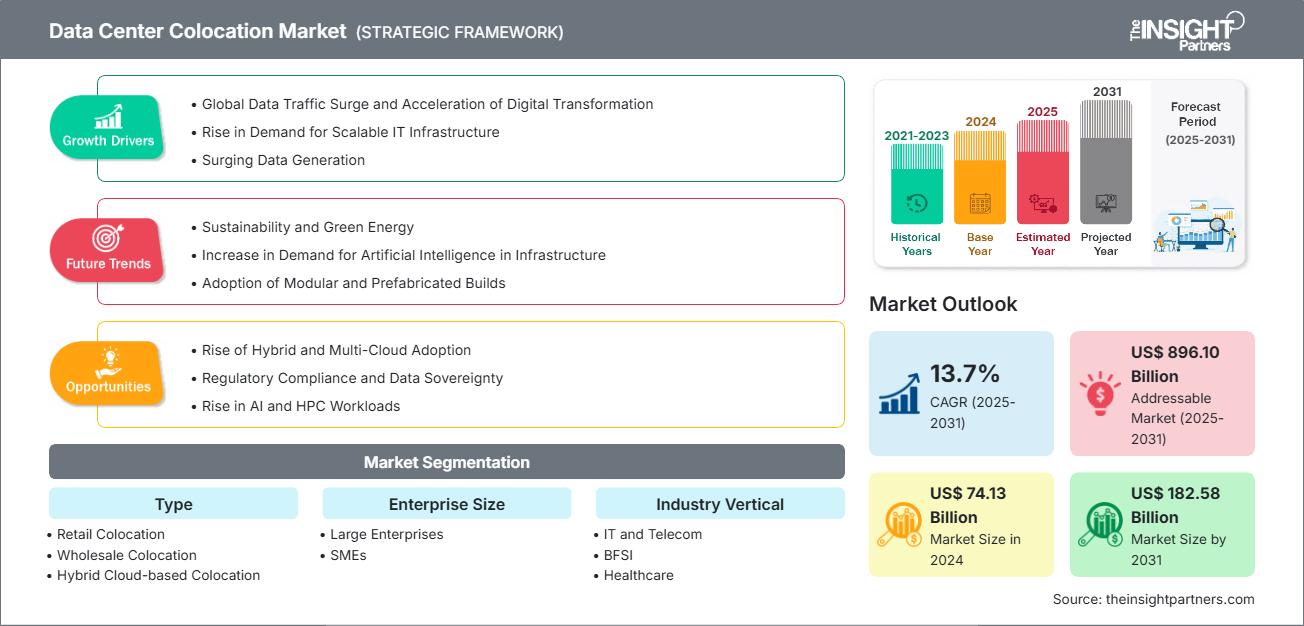

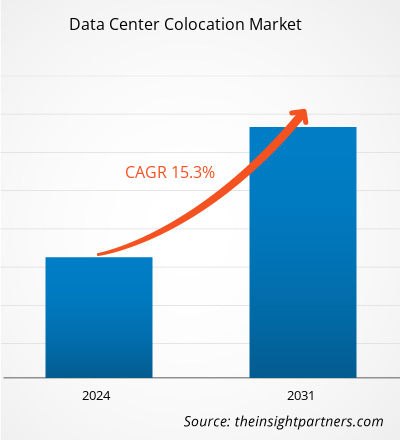

Der Markt für Rechenzentrums -Colocation hatte im Jahr 2024 ein Volumen von 74,13 Milliarden US-Dollar und soll bis 2031 voraussichtlich 182,58 Milliarden US-Dollar erreichen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,7 % erwartet.

Marktanalyse für Rechenzentrums -Colocation

Der steigende Bedarf an skalierbarer IT-Infrastruktur, globalem Datenverkehr und digitaler Transformation sowie steigende Investitionen in Rechenzentren in verschiedenen Branchen sind Schlüsselfaktoren, die die Nachfrage nach Rechenzentrums- Colocation ankurbeln . Technologische Fortschritte, die Einführung von Hybrid- und Multi-Cloud sowie die zunehmende Einhaltung gesetzlicher Vorschriften und Datensouveränität dürften im Prognosezeitraum lukrative Marktchancen schaffen. Darüber hinaus dürften ein starker Fokus auf Nachhaltigkeit und grüne Energie sowie eine steigende Nachfrage nach künstlicher Intelligenz in der Infrastruktur zukünftige Wachstumschancen im Markt schaffen.

Marktübersicht für Rechenzentrums -Colocation

Der Markt für Rechenzentrums -Colocation umfasst die Anmietung von Stellplätzen, Strom und Kühlung in einer gemeinsam genutzten Einrichtung zur Unterbringung von Servern und IT-Infrastruktur. Im Wesentlichen ermöglicht es Unternehmen, sichere, zuverlässige und skalierbare Umgebungen zu nutzen, ohne die erheblichen Investitionen, die für den Bau und die Wartung eigener Rechenzentren erforderlich sind. Zu den Vorteilen zählen Kosteneffizienz, verbesserte Sicherheit, verbesserte Verfügbarkeit durch redundante Systeme und Zugang zu Hochgeschwindigkeitsverbindungen. Darüber hinaus ermöglicht Colocation Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren und das Management der physischen Infrastruktur auszulagern. Das Marktwachstum wird durch Faktoren wie schnelles Datenwachstum, zunehmende Cloud-Nutzung, Nachfrage nach Disaster-Recovery-Lösungen und den Bedarf an Verbindungen mit geringer Latenz in der Nähe der Endnutzer getrieben. Die Einhaltung gesetzlicher Vorschriften und die Datenhoheit drängen Unternehmen zudem dazu, sich an Colocation- Anbieter zu wenden, die zertifizierte, konforme Einrichtungen anbieten. Darüber hinaus treibt die digitale Transformation in allen Branchen die Nachfrage an und macht Colocation zu einer strategischen Wahl für Skalierbarkeit, Flexibilität und betriebliche Effizienz bei der Verwaltung der IT-Infrastruktur.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Rechenzentrums -Colocation : Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen des Rechenzentrum -Colocation- Marktes

Markttreiber:

-

Steigende Nachfrage nach skalierbarer IT-Infrastruktur:

Die steigende Nachfrage nach skalierbarer IT-Infrastruktur ist ein wesentlicher Treiber für das Wachstum des globalen Marktes für Rechenzentrums- Colocation . Unternehmen, insbesondere in Branchen wie Finanzdienstleistungen, Gesundheitswesen, Software und Telekommunikation, wenden sich zunehmend an Colocation- Anbieter, anstatt ihre Rechenzentren selbst zu bauen und zu betreiben. Dieser Wandel ermöglicht es Unternehmen, schnell zu skalieren, erhebliche Vorabinvestitionen zu vermeiden und Fixkosten in betriebliche Flexibilität umzuwandeln. Ein Haupttreiber dieses Wachstums ist die Zunahme digitaler Workloads durch KI, IoT , Edge Computing und Cloud-native Dienste, die eine hochdichte, belastbare Infrastruktur erfordern. Laut der Capacity Trends Survey 2023 des Uptime Institute erweiterten 64 % der Rechenzentrumsbetreiber ihre Kapazitäten, wobei beeindruckende 20 % mit einer Wachstumsrate von über 20 % pro Jahr wuchsen. Dies deutet auf eine starke interne Nachfrage nach Rechenzentrumsressourcen hin. Darüber hinaus erwarteten 82 % der Unternehmen einen erhöhten Bedarf an höheren Leistungsdichten. Über ein Drittel der Befragten gab jedoch an, dass ihre aktuellen Einrichtungen diesen Bedarf ohne Upgrades nicht decken könnten. Diese Situation bietet Colocation- Anbietern, die eine fortschrittliche Strom- und Kühlungsinfrastruktur anbieten, erhebliche Chancen. -

Globaler Datenverkehr und Wachstum der digitalen Transformation:

Der rasante Anstieg des weltweiten Datenverkehrs und die beschleunigte digitale Transformation treiben die Nachfrage nach Colocation-Diensten für Rechenzentren. Unternehmen müssen heute mit steigenden Datenmengen fertig werden, die durch mobiles Breitband, Videostreaming, SaaS, IoT und Unternehmensanwendungen ermöglicht werden, und gleichzeitig ihre digitalen Produkte und Dienste aufrüsten, um wettbewerbsfähig zu bleiben. Laut Facts and Figures 2024 der Internationalen Fernmeldeunion überschritt der weltweite mobile Breitbandverkehr 2023 1 Zettabyte und wird Prognosen zufolge 2024 1,3 Zettabyte erreichen, während der Festnetz-Breitbandverkehr 2024 voraussichtlich 6 Zettabyte erreichen wird, gegenüber 5,1 Zettabyte im Vorjahr. Die enormen Datenmengen führen zu einem beispiellosen Bedarf an Speicherung und Verarbeitung in Rechenzentren und ihren Verbindungsnetzen. Die Verkehrswachstumsraten sind nach wie vor stark: Der mobile Breitbandverkehr nimmt jährlich um etwa 19,6 % und der Festnetz-Breitbandverkehr um etwa 15,2 % zu.

Marktchancen:

-

Einführung von Hybrid- und Multi-Cloud:

Die Nutzung von Hybrid- und Multi-Cloud-Lösungen nimmt deutlich zu, was die Rolle von Colocation-Einrichtungen deutlich macht: Sie dienen als neutrale, sichere und hochgradig vernetzte Knotenpunkte, die mit Hyperscale-Cloud-Anbietern interagieren. Unternehmen benötigen eine zuverlässige Anbindung an mehrere Clouds wie AWS, Azure und Google. Colocation bietet hierfür direkte Zugänge und leistungsstarke Verbindungsdienste. Typische Kunden nutzen zudem eine Mischung aus Public- und Private-Cloud-Workloads – oft mit bis zu 81 % On-Premises-Infrastruktur neben der Public-Cloud-Bereitstellung. -

Steigende Einhaltung gesetzlicher Vorschriften und Datensouveränität:

Colocation-Einrichtungen reduzieren zudem Compliance-Risiken, vereinfachen die regulatorische Berichterstattung und unterstützen die Katastrophenresilienz, während die regionale Souveränität gewahrt bleibt. In Regionen mit neuen Lokalisierungsgesetzen wie Brasilien, Russland, Indien und der EU wenden sich Unternehmen zunehmend an Drittanbieter, die die regulatorischen und betrieblichen Vorgaben einhalten. Angesichts der weltweit zunehmenden regulatorischen Komplexität sind Colocation-Anbieter hervorragend positioniert, um die von Unternehmen benötigte regulierte, souveräne und skalierbare Infrastruktur bereitzustellen. Damit sind sie strategische Wegbereiter für Compliance und Geschäftskontinuität im digitalen Zeitalter.

Segmentierungsanalyse des Marktberichts zur Rechenzentrums-Colocation

Der Markt für Rechenzentrums-Colocation ist in verschiedene Segmente unterteilt, um einen besseren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Typ:

-

Einzelhandels-Colocation:

Retail-Colocation ist für Unternehmen, Startups und Behörden gedacht, die ein kleineres Rechenzentrum benötigen. Typischerweise bezieht sich dies auf Implementierungen mit weniger als 10 Colocation-Racks oder -Schränken. Der Retail-Colocation-Raum kann aus einzelnen Racks bestehen, die entweder nebeneinander oder über die gesamte Anlage verteilt aufgestellt und über Cross-Connects miteinander verbunden sind, anstatt in einem privaten Käfig untergebracht zu sein. Anbieter bieten oft flexible Optionen an, darunter gemeinsam genutzte Colocation-Flächen in Einheiten von 1 HE, 2 HE, 3 HE oder 4 HE sowie dedizierte, abschließbare Viertel-, Halb- oder Voll-Racks. Kunden können sich auch für mehrere abschließbare Racks entscheiden. Die Dienste werden in der Regel zu einem monatlichen Pauschalpreis gebündelt, der von der enthaltenen Strommenge (z. B. pro Stromkreis oder Kilowatt) abhängt. Beispielsweise könnte ein Anbieter ein Voll-Rack mit 208 V/20 A Strom und einer kombinierten 100-Mbit/s-Internetverbindung zu einem Festpreis anbieten. -

Großhandels-Colocation:

Wholesale-Colocation ist auf die Bedürfnisse großer Unternehmen, Dienstleister und Behörden zugeschnitten, die viel Platz und Strom benötigen. Diese Kunden erhalten oft eine dedizierte Infrastruktur wie einen abschließbaren privaten Käfig, eine private Suite oder sogar ein speziell auf ihre Anforderungen zugeschnittenes Rechenzentrum. Das Hauptziel von Wholesale-Colocation besteht darin, die IT-Infrastruktur eines Kunden von anderen in einer Mehrmandantenanlage zu trennen und so mehr Sicherheit und Kontrolle zu gewährleisten. Anders als bei Retail-Colocation basiert die Preisgestaltung bei Wholesale-Colocation in erster Linie auf dem Stromverbrauch. Kunden benötigen typischerweise mindestens 500 kW Leistung, die je nach Projekt variieren kann. Anbieter ermitteln zunächst den gesamten nutzbaren Strombedarf des Kunden. Benötigt ein Kunde beispielsweise 500 kW für den Betrieb seiner externen IT-Umgebung, ermittelt der Anbieter die Leistungsdichte pro Rack. Unterstützt jedes Rack 10 kW, werden dem Kunden 50 Racks zugeteilt. -

Hybride Cloud-basierte Colocation:

Hybride Cloud-basierte Rechenzentrums-Colocation kombiniert die Vorteile traditioneller Colocation mit nahtloser Integration in öffentliche und private Cloud-Plattformen. Dieses Modell ermöglicht Unternehmen, ihre kritische Infrastruktur in einer sicheren, leistungsstarken Einrichtung unterzubringen und gleichzeitig Workloads in die Cloud auszuweiten, um Skalierbarkeit, Flexibilität und Kosteneffizienz zu verbessern. Colocation-Anbieter bieten direkte Cloud-Verbindungen, latenzarme Interkonnektivität und Managed Services, die hybride Bereitstellungen vereinfachen.

Nach Unternehmensgröße:

-

KMU:

Wenn KMU ihre Geschäftstätigkeit ausweiten oder global expandieren, ermöglicht Colocation einen schnelleren Markteintritt durch die Bereitstellung einer vorgefertigten Infrastruktur. Darüber hinaus können KMU Risiken besser managen, die Betriebszeit verbessern und ihre internen Ressourcen auf Innovationen im Kerngeschäft konzentrieren, anstatt das Rechenzentrumsmanagement zu übernehmen. -

Große Unternehmen:

Der globale Markt für Rechenzentrums-Colocation ist ein entscheidender Faktor für große Unternehmen, die digitale Transformation, die Einführung hybrider Clouds und globale Skalierbarkeit anstreben. Da Unternehmen ihre Investitionsausgaben senken und die Flexibilität ihrer Infrastruktur verbessern möchten, bietet Colocation eine strategische Alternative zum Besitz und Betrieb eigener Rechenzentren. Unternehmen nutzen Groß- und Einzelhandels-Colocation-Modelle, um geschäftskritische Workloads in hochsicheren, redundanten und vernetzten Einrichtungen zu hosten. Diese Umgebungen bieten direkten Zugriff auf Cloud-Anbieter, Content-Delivery-Netzwerke, Finanzbörsen und Netzwerkbetreiber und ermöglichen so Hochleistungsrechnen, Echtzeit-Datenaustausch und Edge-Bereitstellungen.

Branchenvertikale:

- IT und Telekommunikation

- BFSI

- Gesundheitspflege

- Einzelhandel

- Sonstige

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Der nordamerikanische Markt für Rechenzentrums-Colocation ist der weltweit größte. Er wird von einer starken IT-Infrastruktur, der weit verbreiteten Cloud-Nutzung und wachsenden Initiativen zur digitalen Transformation angetrieben. Die USA und Kanada verzeichnen eine hohe Nachfrage, angetrieben von Unternehmen, die skalierbare, sichere und kostengünstige Datenspeicherlösungen suchen. Hyperscale-Cloud-Anbieter und Technologieriesen erweitern ihre Colocation-Einrichtungen kontinuierlich, um KI-, Big Data- und IoT-Workloads zu unterstützen. Darüber hinaus treibt das regulatorische Umfeld der Region, das sich auf Datenschutz und -sicherheit konzentriert, die Nachfrage nach konformen Colocation-Anbietern.

Regionale Einblicke in den Markt für Rechenzentrums-Colocation

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Rechenzentrums-Colocation im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Rechenzentrums-Colocation in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

Umfang des Marktberichts zur Rechenzentrums-Colocation

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 74,13 Milliarden US-Dollar |

| Marktgröße bis 2031 | 182,58 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 13,7 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte von Rechenzentrums-Colocation-Anbietern: Auswirkungen auf die Geschäftsdynamik

Der Markt für Rechenzentrums-Colocation wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Überblick über die wichtigsten Akteure auf dem Markt für Rechenzentrums-Colocation

Marktanteilsanalyse für Rechenzentrums-Colocation nach geografischen Gesichtspunkten

Der asiatisch-pazifische Raum verzeichnet ein rasantes Wachstum im Markt für Rechenzentrums-Colocation, angetrieben durch die boomende digitale Wirtschaft, die Urbanisierung und die zunehmende Internetdurchdringung. Zahlreiche Länder, darunter China, Indien, Japan, Australien und Singapur, sind aufgrund der zunehmenden Nutzung der Cloud in Unternehmen und der wachsenden E-Commerce-, Gaming- und Social-Media-Sektoren bedeutende Märkte. Die Region steht vor Herausforderungen wie Stromverfügbarkeit und Flächenknappheit, die die Nachfrage nach effizienten Colocation-Diensten mit skalierbarer Kapazität steigern. Regierungsinitiativen zur Förderung von Smart Cities und digitaler Infrastruktur stimulieren den Markt zusätzlich. Darüber hinaus veranlassen die geopolitischen Komplexitäten und Bedenken hinsichtlich der Datensouveränität im asiatisch-pazifischen Raum Unternehmen dazu, Daten lokal zu colokalisieren. Schnelle Innovationen im Edge Computing und beim 5G-Einsatz beschleunigen die Nachfrage nach Colocation zur Unterstützung latenzempfindlicher Anwendungen zusätzlich.

Der Markt für Rechenzentrums-Colocation wächst aufgrund der digitalen Transformation, des technologischen Fortschritts und der industriellen Expansion in jeder Region unterschiedlich. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Hält einen großen Anteil am globalen Rechenzentrums-Colocation-Markt

-

Haupttreiber:

- Das schnelle Wachstum von Cloud-Diensten treibt die Nachfrage nach skalierbaren Colocation-Einrichtungen

- Unternehmen, die ihre IT-Infrastruktur modernisieren, benötigen zunehmend sichere und flexible Rechenzentren

- Nähe zu den Endnutzern erfordert mehr verteilte Colocation-Standorte

-

Trends:

Zunehmende Integration von KI- und Machine-Learning-Workloads in Rechenzentren für erweiterte Analysen

2. Europa

-

Marktanteil:

Wesentlicher Anteil -

Haupttreiber:

- Steigert die Nachfrage nach lokalisierten, konformen Rechenzentrumseinrichtungen

- Schwerpunkt auf energieeffizienten, grünen Colocation-Zentren

- Expansion der Hyperscaler erhöht die Nachfrage nach Colocation-Kapazitäten

-

Trends:

Steigende Investitionen in mit erneuerbaren Energien betriebene Rechenzentren zur Erreichung der ESG-Ziele

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit jährlich steigendem Marktanteil -

Haupttreiber:

- Wachsende Nutzerbasis steigert Nachfrage nach Datenhosting und Cloud-Diensten

- Große digitale Infrastrukturprojekte erfordern eine robuste Colocation-Unterstützung

- Steigender Datenverkehr erfordert skalierbare Colocation

-

Trends:

Entstehung modularer und containerisierter Rechenzentren für eine schnellere Bereitstellung

4. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Haupttreiber:

- Zunehmende Cloud-Nutzung und digitale Wirtschaft beschleunigen Bedarf an Colocation zur Unterstützung digitaler Dienste

- Staatliche Investitionen in die IKT-Infrastruktur zur Entwicklung intelligenter Städte und der digitalen Transformation

- Begrenzte lokale Rechenzentrumsinfrastruktur führt zu Outsourcing an Colocation-Anbieter

-

Trends:

Intensivere Partnerschaften zwischen lokalen Regierungen und globalen Colocation-Anbietern zum Ausbau der Infrastruktur

5. Naher Osten und Afrika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Zunehmender Internet- und Mobilfunkzugang führt zu höherem Datenverkehr und Colocation-Nachfrage

- Wirtschaftswachstum und IT-Modernisierung veranlassen Unternehmen zum Outsourcing, um Kosteneffizienz und Skalierbarkeit zu verbessern

- Datensouveränität zur Einhaltung von Vorschriften durch lokale Datenspeicherung

-

Trends:

Steigende Nachfrage nach Hybrid-Cloud- und Multi-Cloud-Strategien beeinflusst die Dynamik des Colocation-Marktes

Marktdichte von Rechenzentrums-Colocation-Anbietern: Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb:

Aufgrund der Präsenz etablierter Akteure wie CoreSite Realty Corporation, CyrusOne Inc, Iron Mountain Inc, Digital Realty Trust Inc, Equinix Inc, Telehouse, NTT Data Corp, International Business Machines Corp, Rittal GmbH & Co KG und ATandT herrscht starker Wettbewerb.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Leistungsstarke Infrastruktur- und Konnektivitätslösungen (z. B. Verbindungen mit geringer Latenz, direkte Zugänge zu Hyperscale-Cloud-Plattformen und hohe Bandbreitenkapazität)

- Edge- und Hybrid-Colocation-Dienste (Unterstützung für verteilte Infrastruktur mit nahtloser Integration zwischen zentralen Rechenzentren, Edge-Standorten und Multi-Cloud-Umgebungen)

- Nachhaltigkeit und energieeffizienter Betrieb [Grüne Zertifizierungen, Beschaffung erneuerbarer Energien und erweiterte Kennzahlen zur Energieeffizienz (PUE)]

- Compliance-orientierte Sicherheitsrahmen (Einhaltung globaler regulatorischer Standards wie DSGVO, HIPAA, ISO 27001 und SOC 2)

- Skalierbares und modulares Infrastrukturdesign (Unterstützung für schnelle Kundenerweiterung mit flexibler Strom- und Platzbereitstellung)

- KI und Automatisierung zur Betriebsoptimierung (vorausschauende Wartung, automatisierte Kapazitätsplanung und intelligente Überwachungssysteme)

Chancen und strategische Schritte

- Strategische Partnerschaften mit Cloud-Service-Providern, Content Delivery Networks (CDNs) und Edge-Computing-Anbietern werden immer wichtiger, um das Serviceangebot zu verbessern, die Bereitstellung mit geringer Latenz zu ermöglichen und Hybrid- und Multi-Cloud-Architekturen zu unterstützen.

- Die steigende Nachfrage nach Edge-Rechenzentren und Mikro-Colocation-Einrichtungen eröffnet neue Wachstumsgrenzen, insbesondere zur Unterstützung von IoT, 5G-Bereitstellungen und latenzempfindlichen Anwendungen in verschiedenen Branchen.

- Die geografische Expansion in Städte der Stufe 2 und 3 in Nordamerika, im asiatisch-pazifischen Raum und in Afrika bietet starke Wachstumschancen, die durch die zunehmende Digitalisierung, das Wachstum des E-Commerce und ein günstiges regulatorisches Umfeld vorangetrieben werden.

- Erhöhte Investitionen in grüne Rechenzentren und Nachhaltigkeitsinitiativen ermöglichen es Colocation-Anbietern, umweltbewusste Unternehmen anzuziehen, ESG-Ziele zu erreichen und strengere Vorschriften zur Energieeffizienz einzuhalten.

- Die Integration fortschrittlicher Infrastrukturverwaltungstools, Data Center Infrastructure Management (DCIM) und KI-gestützter Überwachungssysteme verbessert die Betriebseffizienz, ermöglicht eine vorausschauende Wartung und optimiert den Strom- und Kühlverbrauch.

Die wichtigsten Unternehmen auf dem Markt für Rechenzentrums-Colocation sind:

- CoreSite Realty Corporation (USA)

- CyrusOne Inc (USA)

- Iron Mountain Inc (USA)

- Digital Realty Trust Inc (USA)

- Equinix Inc (USA)

- Telehouse (USA)

- NTT Data Corp (Japan)

- International Business Machines Corp (USA)

- Rittal GmbH & Co KG (Deutschland)

- AT&T (USA)

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Recherche analysierte Unternehmen:

- Dell Inc

- Hewlett-Packard Enterprise Development LP

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- Eaton Corp Plc

- Schneider Electric SE

- Cannon Technologies Ltd

- PCX Holding LLC

- Delta Electronics, Inc.

- Johnson Controls

- ABB Ltd

- STULZ GMBH

- IE Corp.

- EDGE MISSION CRITICAL SYSTEMS, LLC

- ZTE Corporation

- CommScope

- Amazon Web Services, Inc.

Neuigkeiten und aktuelle Entwicklungen zum Markt für Rechenzentrums-Colocation

-

CyrusOne kündigt Partnerschaft mit E.ON an

Im Juni 2025 gaben CyrusOne, ein weltweit führender Eigentümer, Entwickler und Betreiber von Rechenzentren, der sich auf die weltweite Bereitstellung anspruchsvoller digitaler Infrastrukturlösungen spezialisiert hat, und E.ON, eines der größten Energieunternehmen Europas und führend in den Bereichen Energienetze, Energieinfrastrukturlösungen und Energievertrieb, den Abschluss einer Vereinbarung über eine bevorzugte Partnerschaft zur Entwicklung und Bereitstellung lokaler Stromerzeugungslösungen für Rechenzentren bekannt. -

Iron Mountain übernimmt das indische Rechenzentrumsunternehmen Webwerks

Im April 2025 kündigte Iron Mountain die Erweiterung seines Rechenzentrumscampus in Amsterdam an. AMS-1 wird um zusätzliche 10 MW Kapazität erweitert, wodurch das Rechenzentrum seiner maximalen Ausbaukapazität von 60 MW näher kommt. Es bietet derzeit eine Kapazität von 22,7 MW auf 17.000 m² (183.000 Quadratfuß). AMS-1 befindet sich auf einem 23 Hektar großen Gelände in Haarlem, einer Stadt westlich von Amsterdam. -

Digital Realty und Bersama Digital Infrastructure Asia (BDIA) geben die Gründung von Digital Realty Bersama bekannt

Im März 2025 gaben Digital Realty (NYSE:DLR), der weltweit größte Anbieter von Cloud- und Carrier-neutralen Rechenzentrums-, Colocation- und Interconnection-Lösungen, und Bersama Digital Infrastructure Asia (BDIA), eine führende südostasiatische digitale Infrastrukturplattform, die Gründung von Digital Realty Bersama bekannt, einem 50:50-Joint Venture (JV) zur Entwicklung und zum Betrieb von Rechenzentren in ganz Indonesien. Das JV erweitert PlatformDIGITAL auf den dynamischen indonesischen Markt und unterstützt direkt die Beschleunigung und das Wachstum der digitalen Wirtschaft, die von der jungen und digital versierten Bevölkerung des Landes vorangetrieben wird.

Marktbericht zur Rechenzentrums-Colocation – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Data Center Colocation (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Rechenzentrums-Colocation auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends im Bereich Rechenzentrums-Colocation sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Rechenzentrums-Colocation mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Rechenzentrums-Colocation

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Rechenzentrums-Colocation

Kostenlose Probe anfordern für - Markt für Rechenzentrums-Colocation