Markteinblicke und Analystenmeinung:

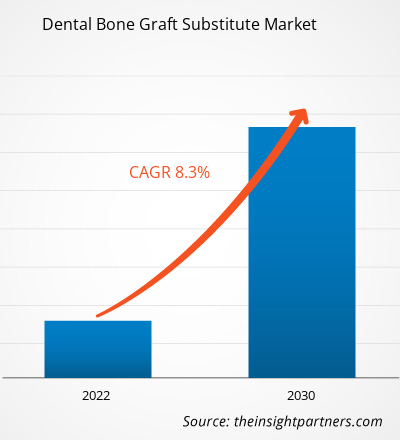

Der Markt für zahnärztliche Knochenersatzstoffe wächst aufgrund der zunehmenden Zahl von Zahnerkrankungen und der zunehmenden Zahl zahnärztlicher Eingriffe aufgrund des kosmetischen Erscheinungsbilds rasant. Die zunehmende Prävalenz von Zahnerkrankungen und die Einführung unterstützender staatlicher Initiativen in Bezug auf Zahnersatz für Knochentransplantate gehören zu den nachhaltigsten Wachstumstreibern des Marktes für Zahnersatz für Zahnknochentransplantate. Diese Knochenersatzstoffe werden auch bei kosmetischen Zahnbehandlungen eingesetzt, weshalb vor allem in Ländern mit hohem Einkommen eine erhebliche Nachfrage nach kosmetischen Eingriffen besteht.

Wachstumstreiber und Herausforderungen:

Die zunehmende Belastung durch Parodontalerkrankungen und Mundkrebs , und die wachsende Nachfrage nach zahnkosmetischen Eingriffen treibt das Wachstum des Marktes für zahnärztliche Knochentransplantatersatzprodukte voran. Munderkrankungen sind in hohem Maße vermeidbar. Allerdings stellen diese Krankheiten in vielen Ländern ein großes Gesundheitsproblem dar und beeinträchtigen die Menschen ein Leben lang. Zu den häufigsten Zahnproblemen zählen Parodontitis, Karies (Karies) und Zahnverlust. Die zunehmende Verbreitung von Zahnerkrankungen macht Zahnersatz, Zahnkronen, Käppchen und Zahnbrücken erforderlich. Laut dem Global Oral Health Status Report (2022) der Weltgesundheitsorganisation (WHO) sind weltweit etwa drei Viertel der Menschen von Munderkrankungen betroffen, davon leben rund 3,5 Milliarden Menschen in Ländern mit mittlerem Einkommen. Darüber hinaus leiden weltweit etwa 2 Milliarden Menschen an Karies im bleibenden Gebiss und etwa 514 Millionen Kinder leiden an Milchkaries. Die zunehmende Prävalenz von Zahnproblemen wie schiefen Zähnen, Überbissen, Lücken zwischen den Zähnen und überfüllten Zähnen führt zu einem Bedarf an zahnmedizinischem Knochenersatz zur Behandlung solcher Probleme. Beispielsweise leiden nach Angaben der Centers for Disease Control and Prevention (CDC) in den USA etwa 47,2 % der Erwachsenen über 30 Jahren an einer Parodontitis, die mit zunehmendem Alter zunimmt; und etwa 70,1 % der Erwachsenen über 65 Jahre litten im Jahr 2020 an Parodontitis. Diese steigende Zahl von Menschen, die an Zahnerkrankungen leiden, steigert die Nachfrage nach zahnärztlichem Knochenersatz für eine einfache und schnelle Behandlung. Daher treibt die zunehmende Prävalenz oraler Erkrankungen weltweit das Wachstum des Marktes voran.

Die Digitalisierung der Zahnmedizin mit CAD/CAM-Technologie dürfte in den kommenden Jahren neue Markttrends für zahnärztliche Knochentransplantatersatzprodukte mit sich bringen.

Berichtssegmentierung und -umfang:

Die Marktanalyse für zahnärztliche Knochentransplantatersatzprodukte wurde unter Berücksichtigung des folgenden Segmenttyps, der folgenden Anwendung, des Endbenutzers und der folgenden Geografie durchgeführt. Der Markt ist je nach Typ in Autotransplantate, Allotransplantate, Xenotransplantate, synthetische Knochentransplantate und andere unterteilt. Basierend auf der Anwendung ist der Markt in die Bereiche Alveolenerhaltung, Kieferkammvergrößerung, parodontale Zahnregeneration, Implantatknochenregeneration und Sinuslift unterteilt. Der Markt ist nach Endbenutzern in Krankenhäuser, Zahnkliniken und andere unterteilt. Geografisch ist der Umfang des Marktberichts für zahnärztliche Knochenersatzstoffe hauptsächlich in Nordamerika (USA, Kanada und Mexiko), Europa (Spanien, Großbritannien, Deutschland, Frankreich, Italien und das übrige Europa) und den asiatisch-pazifischen Raum unterteilt (Südkorea, China, Japan, Indien, Australien und der Rest des asiatisch-pazifischen Raums), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und der Rest des Nahen Ostens und Afrika) sowie Süd- und Mittelamerika ( Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für zahnärztliche Knochentransplantatersatzprodukte ist je nach Typ in Autotransplantate, Allotransplantate, Xenotransplantate, synthetische Knochentransplantate und andere unterteilt. Im Jahr 2022 hatte das Autotransplantat-Segment den größten Marktanteil bei zahnmedizinischen Knochentransplantatersatzprodukten. Es wird erwartet, dass das Xenotransplantat-Segment im Zeitraum 2022–2030 die höchste CAGR des Marktes für zahnärztliche Knochentransplantatersatzstoffe verzeichnen wird. Autotransplantate werden üblicherweise an extraoralen und intraoralen Stellen wie dem Ramus mandibularis, der Symphyse mandibularis, dem äußeren schrägen Kieferkamm, der proximalen Ulna, dem Beckenkamm oder dem distalen Radius der behandelten Person gewonnen, da sie gute Quellen für kortikalen und spongiösen Knochen darstellen. Autotransplantate sind mit höheren chirurgischen Kosten verbunden und bergen erhebliche chirurgische Risiken, z. B. Entzündungen, übermäßige Blutungen, Schmerzen und Infektionen, wodurch ihre Anwendung auf kleinere Knochendefekte beschränkt ist. Obwohl andere Knochenersatzstoffe routinemäßig zur Behandlung lokalisierter Alveolarknochendefekte und Oberkieferknochentransplantate bei zahnmedizinischen Anwendungen verwendet werden, werden blockförmige Autotransplantate immer noch routinemäßig bei Verfahren zur Vergrößerung des Alveolarkamms eingesetzt. Autotransplantate sind das bevorzugte Material für komplexe Augmentationsverfahren, wie z. B. die Rekonstruktion zahnloser Unterkieferseitenzähne, da nur wenige Knochenersatzmaterialien ein mit Autotransplantatmaterialien vergleichbares Volumen an neu gebildetem Knochen erzeugen können. Xenotransplantate sind Transplantatmaterialien, die von einer genetisch nicht verwandten Wirtsart stammen. Natürliche Knochenersatzstoffe fördern verbesserte osteogene, osteokonduktive und osteoinduktive Potenziale, indem sie eine günstige Mikroumgebung für das Knochenwachstum schaffen. Die meisten Xenotransplantate von Rindern werden sterilisiert und für eine sichere Implantation in menschliches Gewebe verarbeitet. Diese Xenotransplantate können gefriergetrocknet oder demineralisiert und deproteinisiert werden. Xenotransplantate werden normalerweise nur als verkalkte Matrix verteilt. Madrepore- und Millepore-Korallen werden geerntet und zu Korallengranulat (CDG) und anderen Korallen-Xenotransplantaten verarbeitet. Trotz der vielversprechenden Aussichten für viele Xenotransplantatmaterialien sind mit der Verwendung von Xenotransplantat-Knochenersatzmaterialien immer noch einige Einschränkungen verbunden. Dazu gehören die unterschiedlichen Resorptionsraten, das Fehlen lebensfähiger Zellen und biologischer Komponenten sowie die Notwendigkeit von Gewebebehandlungsprozessen, die die Retention osteoinduktiver Zellen ermöglichen.

Der Markt für zahnärztlichen Knochentransplantatersatz ist je nach Anwendung in die Bereiche Alveolenerhaltung und Kieferkammvergrößerung unterteilt , parodontale Zahnregeneration, Implantatknochenregeneration und Sinuslift. Im Jahr 2022 hielt das Segment der Schaftkonservierung den größten Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR verzeichnen.

Der Markt ist nach Endverbrauchern in Krankenhäuser, Zahnkliniken und andere unterteilt. Im Jahr 2022 hatte das Segment Zahnkliniken den größten Marktanteil für zahnärztliche Knochentransplantatersatzprodukte und wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR verzeichnen.

Markt für zahnärztliche Knochentransplantatersatzprodukte nach Altersgruppen – 2022 und 2030

Regionale Analyse :

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika leistet den größten Beitrag zum weltweiten Wachstum des Marktes für zahnärztliche Knochenersatzstoffe. Der Asien-Pazifik-Raum wird im Zeitraum 2022–2030 voraussichtlich die höchste CAGR auf dem Markt aufweisen. In den letzten 20 Jahren kam es in den USA zu bedeutenden Veränderungen in der Zahnarztpraxis. Laut dem CDC-Bericht leidet jeder vierte (26 %) Erwachsene in den USA an unbehandelter Karies. Darüber hinaus zeigt fast die Hälfte (~46 %) aller Erwachsenen im Alter von 30 Jahren oder älter Anzeichen einer Zahnfleischerkrankung, wobei etwa 9 % der Erwachsenen von einer schweren Zahnfleischerkrankung betroffen sind. Darüber hinaus bieten technologische Fortschritte in der Zahnheilkunde zahlreiche Vorteile für die Erleichterung der Arbeit von Zahnärzten und Nutzern zahnärztlicher Dienstleistungen, die hinsichtlich der Ästhetik immer anspruchsvoller werden.

Branchenentwicklungen und zukünftige Chancen:

Die Prognose für den Markt für zahnärztliche Knochentransplantatersatzprodukte lautet geschätzt auf der Grundlage verschiedener sekundärer und primärer Forschungsergebnisse wie wichtiger Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind die Strategien der wichtigsten Marktteilnehmer aufgeführt:

•Im April 2023 kündigte ZimVie Inc. die Einführung von zwei Produkten an: RegenerOss CC Allograft Particulate und RegenerOss Bone Graft Plug. Die Einführung dieser Produkte hat das Biomaterialportfolio von ZimVie, Inc. zum Füllen von Extraktionsalveolen und parodontalen Defekten erweitert. Die Produkte sind in Nordamerika im Handel erhältlich.Wettbewerbslandschaft und Schlüsselunternehmen:

Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS und LifeNet Health Inc. gehört zu den prominenten Akteuren, die im Marktbericht für zahnärztliche Knochenersatzstoffe vorgestellt werden. Darüber hinaus wurden im Rahmen der Studie mehrere andere Akteure untersucht und analysiert, um einen ganzheitlichen Blick auf den Markt und sein Ökosystem zu erhalten. Diese Unternehmen konzentrieren sich auf geografische Expansionen und die Einführung neuer Produkte, um der wachsenden Nachfrage von Verbrauchern weltweit gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so die Marktexpansion zu erleichtern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The dental bone graft substitute market, based on type, is segmented into autograft, allograft, xenograft, synthetic bone graft, and others. In 2022, the autograft segment held the largest dental bone graft substitute market share. The xenograft segment is expected to record the highest CAGR of the dental bone graft substitute market during 2022–2030. The dental bone graft substitute market, by application, is segmented into socket preservation, ridge augmentation, periodontal dental regeneration, implant bone regeneration, and sinus lift. In 2022, the socket preservation segment held the largest dental bone graft substitute market share and is anticipated to record the highest CAGR during 2022–2030. The dental bone graft substitute market, by end user, is segmented into hospital, dental clinics, and others. In 2022, the dental clinics segment held the largest dental bone graft substitute market share and is expected to record the highest CAGR during 2022–2030.

The dental bone graft substitute market majorly consists of the players such Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS, and LifeNet Health Inc

A dental bone graft is necessary when bone loss has occurred in the jaw. This procedure is commonly performed prior to dental implant placement or when bone loss is negatively affecting neighboring teeth. A dental bone graft adds volume and density to jaw in areas where bone loss has occurred. The bone graft material may be taken from own body (autogenous), or it may be purchased from a human tissue bank (allograft) or an animal tissue bank (xenograft). In some instances, the bone graft material may be synthetic (alloplast). The dental bone graft substitute market size is growing rapidly due to increasing number of dental diseases and growing instances of dental procedures due to cosmetic appearance. The increasing prevalence of dental diseases and the introduction of supportive government initiatives regarding the dental bone graft substitutes are among the most enduring growth drivers of the dental bone graft substitute market.

Based on geography, the dental bone graft substitute market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global dental bone graft substitute market. Asia Pacific is expected to register the highest CAGR in the dental bone graft substitute market during 2022–2030.

The increasing burden of periodontal diseases and oral cancer, and the growing demand for dental cosmetic procedures bolster the dental bone graft substitute market size. However, the limitations and misconceptions associated with reimbursement policies hinder the dental bone graft substitute market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dental Bone Graft Substitute Market

- Dentsply Sirona Inc

- Dentium Co Ltd

- Geistlich Pharma AG

- ZimVie Inc

- Keystone Dental Inc

- Straumann Holding AG

- Medtronic Plc

- BioHorizons Inc

- MEDOSIS

- LifeNet Health Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht