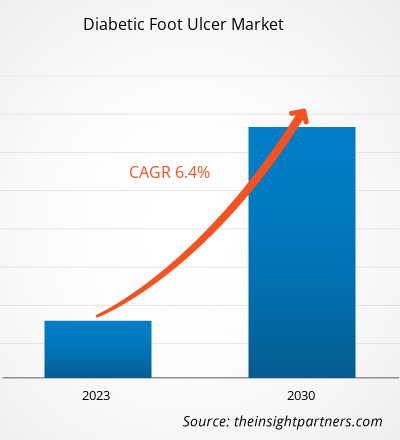

[Forschungsbericht] Der Markt für diabetische Fußgeschwüre soll von 7.470,60 Millionen US-Dollar im Jahr 2022 wachsen und bis 2030 einen Wert von 12.242,77 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % erwartet.

Markteinblicke und Analystenansichten:

Diabetische Fußgeschwüre sind eine Art chronischer Wunde, die häufig zu Komplikationen führt und Chirurgen vor Herausforderungen bei der Behandlung solcher Verletzungen stellt. Diabetische Fußgeschwüre führen aufgrund neuropathischer und/oder vaskulärer Komplikationen bei Patienten mit Diabetes mellitus Typ 1 oder Typ 2 zu einem vollständigen Hautverlust am Fuß. Diabetiker, die Insulin verwenden, haben ein höheres Risiko, ein Fußgeschwür zu entwickeln. Zu den wichtigsten Faktoren, die das Marktwachstum bei diabetischen Fußgeschwüren vorantreiben , gehören die hohe Prävalenz von Diabetes und damit verbundenen chronischen Wunden sowie der Anstieg der geriatrischen Bevölkerung. Die hohen Kosten der Wundbehandlung hemmen jedoch das Marktwachstum.

Wachstumstreiber und -hemmnisse:

Diabetiker sind anfällig für Wunden und der Heilungsprozess dauert normalerweise länger. Je nach Heilungszeit werden Wunden als akut und chronisch eingestuft. Diabetes ist eine lebensbedrohliche chronische Krankheit, für die es keine funktionelle Heilung gibt. Diabetes kann zu verschiedenen Komplikationen in verschiedenen Körperteilen führen und das allgemeine Risiko eines vorzeitigen Todes erhöhen. Laut der International Diabetes Federation (IDF) lebten im Jahr 2021 weltweit etwa 537 Millionen Erwachsene mit Diabetes. Es wird erwartet, dass diese Zahl bis 2030 auf 643 Millionen und bis 2045 auf 783 Millionen ansteigt. Blutgefäße und Nerven in den Füßen von Diabetikern sind anfällig für Schäden, die zu Taubheitsgefühlen führen. Aus diesem Grund haben Diabetiker ein höheres Risiko, diabetische Fußgeschwüre zu entwickeln. Laut einer 2021 im National Center for Biotechnology Information (NCBI) veröffentlichten Studie liegt das Risiko, diabetische Fußgeschwüre zu entwickeln, zwischen 19 % und 34 %. Bei den Patienten tritt innerhalb eines Jahres nach der Genesung eine Rückfallrate von ca. 40 %, innerhalb von drei Jahren von 60 % und innerhalb von fünf Jahren von 65 % auf. Der gleichen Studie zufolge entwickeln sich bei 50–60 % der Geschwüre Infektionen, die die Hauptursache für die Schädigung diabetischer Füße sind. Daher steigt die Nachfrage nach Behandlungen für diabetische Fußgeschwüre weltweit, was das Marktwachstum ankurbelt.

Der Markt für diabetische Fußgeschwüre wird zusätzlich durch die stark steigende Zahl geriatrischer Menschen angetrieben. Altersbedingter Diabetes ist weltweit weit verbreitet. Mit dem Alter entwickelt sich ein Mangel an Insulinausschüttung, und die Insulinresistenz nimmt aufgrund einer Veränderung der Körperzusammensetzung und Sarkopenie zu. Laut der Endocrine Society leiden schätzungsweise 33 % der Erwachsenen ab 65 Jahren an Diabetes. Darüber hinaus besteht für diese Bevölkerung ein höheres Risiko, diabetesbedingte Komplikationen zu entwickeln. Laut der Global Ageing Survey 2019 wird die Zahl der über 65-Jährigen von 1 von 11 im Jahr 2019 auf 1 von 6 Einwohnern bis 2025 deutlich steigen. Laut dem US Census Bureau wird sich die Zahl der über 65-Jährigen in den USA voraussichtlich von 46 Millionen im Jahr 2016 auf über 98 Millionen bis 2060 verdoppeln, und der Anteil der älteren Bevölkerung an der Weltbevölkerung wird im selben Zeitraum von 15 % auf ~24 % steigen. Darüber hinaus wird die Alterung (d. h. Menschen im Alter von 60 Jahren und älter) bis 2050 in den meisten Regionen der Welt fast ein Viertel oder mehr betragen. Ältere Erwachsene erkranken häufiger an Diabetes und entwickeln voraussichtlich diabetische Fußgeschwüre und chronische Wunden, die die Lebensqualität stark beeinträchtigen können. Angesichts der zunehmenden Alterung der Bevölkerung wird daher die Nachfrage nach fortschrittlichen Behandlungen für diabetische Fußgeschwüre in den kommenden Jahren weiter steigen.

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Markt für diabetische Fußgeschwüre:

CAGR (2022 - 2030)6,4 %- Marktgröße 2022

7,47 Milliarden US-Dollar - Marktgröße 2030

12,24 Milliarden US-Dollar

Marktdynamik

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Schlüsselfiguren

- Convatec Group Plc

- 3M Co

- Coloplast AS

- Smith & Nephew Plc

- B. Braun SE

- Molnlycke Health Care AB

- MiMedx Group Inc

- URGO MEDICAL Australien Pty Ltd

- Medline Industries LP

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Geschwürtyp

Geschwürtyp- Neuropathische Geschwüre

- Ischämische Geschwüre

- Neuroischämische Ulzera

Behandlungstyp

Behandlungstyp- Moderne Wundauflagen

- Biologika

- Therapiegerät

Schweregrad der Infektion

Schweregrad der Infektion- Mäßig

- Leicht

- Schwer

Endbenutzer- Krankenhäuser

- Ambulante Chirurgiezentren

- Heimpflege

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Laut Integra LifeSciences Corporation stellen die Behandlungskosten diabetischer Fußgeschwüre eine enorme Belastung für das US-Gesundheitssystem dar – sie belaufen sich auf 9 bis 13 Milliarden US-Dollar pro Jahr. Laut den von der University of Huddersfield veröffentlichten Daten belaufen sich die Kosten für die Behandlung nosokomialer Infektionen (HCAIs), insbesondere postoperativer Infektionen (SSIs), im Vereinigten Königreich auf 1 Milliarde Pfund (~1,26 Milliarden US-Dollar). Laut Diabetes Australia kosten diabetesbedingte Gliedmaßenamputationen fast 23.555 US-Dollar, plus zusätzliche jährliche Kosten von 6.065 US-Dollar nach der Operation. Über fünf Jahre hinweg belaufen sich diabetesbedingte Amputationen für das Gesundheitssystem auf fast 50.000 US-Dollar, soziale Kosten nicht eingerechnet. Die Größe der Wunde und die Komplexität des Verfahrens bestimmen ebenfalls die Behandlungskosten.

Auch in Ländern im asiatisch-pazifischen Raum wie Indien, China und Südkorea sind die Kosten für die Behandlung diabetischer Fußgeschwüre hoch. Laut einer 2022 von Elsevier veröffentlichten Studie betragen die Kosten für die Behandlung diabetischer Fußgeschwüre in China ca. 21.372 US-Dollar pro Patient, einschließlich Amputationen, Krankenhausaufenthalten und medizinischer Behandlungen. In Indien betragen die Kosten etwa 19.599 US-Dollar pro Patient, einschließlich Antibiotika, neuropathischer Medikamente, Verbände, Kollagengerüste, Wachstumsfaktoren, Unterdruck-Wundtherapie und Operation. Daher sind die hohen Kosten für fortschrittliche Wundbehandlungen trotz der Verfügbarkeit von Kostenerstattungen ein wichtiger Faktor, der das Wachstum des Marktes für diabetische Fußgeschwüre weltweit bremst.

Berichtssegmentierung und -umfang:

Der „globale Markt für diabetische Fußgeschwüre“ ist nach Geschwürtyp, Behandlungstyp, Schweregrad der Infektion und Endverbraucher segmentiert. Der globale Markt für diabetische Fußgeschwüre ist nach Behandlungstyp in fortschrittliche Wundpflegeverbände, Biologika und Therapiegeräte unterteilt. Basierend auf dem Geschwürtyp ist der Markt in neuropathische Geschwüre, ischämische Geschwüre und neuroischämische Geschwüre segmentiert. Der globale Markt für diabetische Fußgeschwüre ist nach Schweregrad der Infektion in mittelschwer, leicht und schwer segmentiert. Der globale Markt für diabetische Fußgeschwüre ist nach Endverbraucher in ambulante chirurgische Zentren, Krankenhäuser und häusliche Pflege segmentiert.

Der Markt für diabetische Fußgeschwüre ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der restliche Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der restliche Süd- und Mittelamerika).

Segmentanalyse:

Der globale Markt für diabetische Fußgeschwüre ist nach Geschwürtyp in neuropathische Geschwüre, ischämische Geschwüre und neuroischämische Geschwüre unterteilt. Das Segment der neuroischämischen Geschwüre hatte 2022 den größten Marktanteil und wird voraussichtlich von 2022 bis 2030 die höchste CAGR verzeichnen. Neuroischämie führt überwiegend zur Entwicklung von Geschwüren an Fuß, Zehen und Rückenrändern, insbesondere an Druckstellen, die bei Menschen auftreten, die schlecht sitzende Schuhe tragen. Die Behandlung solcher Wunden ist vergleichsweise komplex. Die Wunde erfordert sofortige Pflege, geeignetes Schuhwerk, Entlastung, Verbände und Infektionsbehandlung. Neuroischämische Geschwüre sind die häufigsten diabetischen Fußgeschwüre (DFU).

Der globale Markt für diabetische Fußgeschwüre ist nach Behandlungsart unterteilt infortschrittliche Wundpflegeverbände, Biologika und Therapiegeräte. Das Segment fortschrittliche Wundpflegeverbände hatte 2022 den größten Marktanteil. Das Segment Biologika wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR verzeichnen. Der globale Markt für diabetische Fußgeschwüre ist nach Schweregrad der Infektion in mittelschwer, leicht und schwer unterteilt. Das Segment „leicht“ hatte 2022 den größten Marktanteil und wird voraussichtlich im Prognosezeitraum (2022–2030) die höchste CAGR verzeichnen. Der globale Markt für diabetische Fußgeschwüre ist nach Endverbraucher in ambulante chirurgische Zentren, Krankenhäuser und häusliche Pflege unterteilt. Das Krankenhaussegment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR verzeichnen.

Regionale Analyse:

Geografisch ist der globale Markt für diabetische Fußgeschwüre in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für diabetische Fußgeschwüre. Der Asien-Pazifik-Raum dürfte von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Der US-Markt für diabetische Fußgeschwüre wird in erster Linie durch die zunehmende Verbreitung von Diabetes im Land angetrieben. Laut der American Podiatric Medical Association müssen in den USA fast 14–24 % der Patienten mit Diabetes, die Fußgeschwüre entwickeln, amputiert werden. Laut dem Health Innovation Program entwickeln in Amerika jährlich etwa 2 Millionen Menschen ein diabetisches Fußgeschwür. Darüber hinaus entwickeln laut einer 2022 im NCBI veröffentlichten Studie etwa 5 % der Patienten mit Diabetes mellitus in den USA Fußgeschwüre und 1 % müssen amputiert werden. Die wachsende geriatrische Bevölkerung in der Region fördert ebenfalls das Marktwachstum. Laut dem 2022 veröffentlichten Bericht der Administration on Aging (US-Gesundheitsministerium) gab es im Jahr 2020 in den USA 55,7 Millionen Menschen im Alter von 65 Jahren und älter. Die ältere Altersgruppe macht 17 % der Bevölkerung aus, d. h. 1 von 6 Amerikanern. Nach Schätzungen des Urban Institute (Denkfabrik mit Sitz in Washington, DC) wird sich die Zahl der über 65-Jährigen in den nächsten 40 Jahren verdoppeln und im Jahr 2040 in den USA 80 Millionen erreichen. Darüber hinaus gilt Diabetes im Jahr 2020 als eine der häufigsten chronischen Erkrankungen bei Erwachsenen ab 65 Jahren. In den letzten Jahren haben mehrere Joint Ventures, Initiativen und Kooperationen dazu beigetragen, die Expansion des Marktes für diabetische Fußgeschwüre in Nordamerika zu beschleunigen. So haben beispielsweise im Jahr 2020 sechs Forschungseinrichtungen in den USA das erste multizentrische Netzwerk ins Leben gerufen, das von den National Institutes of Health finanziert wurde, um diabetische Fußgeschwüre in den USA zu untersuchen. Darüber hinaus wurde in Kanada das Programm Diabetic Foot Canada ins Leben gerufen, um diabetischen Fußkomplikationen vorzubeugen. Die hohe Prävalenz von Diabetes und die zunehmende geriatrische Bevölkerung werden also das Marktwachstum in der Region vorantreiben.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für diabetische Fußgeschwüre aufgeführt:

- Im Januar 2023 kündigte Convatec die Markteinführung von ConvaFoam an, einer Familie fortschrittlicher Schaumverbände, die auf die Bedürfnisse von Gesundheitsdienstleistern und ihren Patienten zugeschnitten sind. ConvaFoam kann bei einem breiten Spektrum von Wundtypen in jedem Stadium der Wundheilung eingesetzt werden und ist damit die einfache Verbandwahl für Wundmanagement und Hautschutz.

- Im Januar 2023 gab MiMedx Group Inc bekannt, dass es einen exklusiven Vertriebsvertrag mit GUNZE MEDICAL LIMITED („Gunze Medical“), einer Tochtergesellschaft von Gunze Limited, für den Vertrieb von EPIFIX in Japan abgeschlossen hat. Gunze Medical ist ein führender Vertriebshändler für Produkte, die in einer Vielzahl von Wund- und Operationssituationen eingesetzt werden, darunter bioabsorbierbare Geräte und Materialien wie Nähte und Folienprodukte.

- Im März 2022 stieg Convatec durch die Übernahme von Triad Life Sciences Inc. in das attraktive Segment der Wundbiologie ein. Das Unternehmen entwickelt biologisch gewonnene innovative Produkte, um ungedeckte klinische Bedürfnisse bei chirurgischen Wunden, chronischen Wunden und Verbrennungen zu decken.

- Im Juli 2022 kündigte Smith+Nephew die Einführung der WOUND COMPASS Clinical Support App an. Dabei handelt es sich um ein umfassendes digitales Support-Tool für medizinisches Fachpersonal, das bei der Wundbeurteilung und Entscheidungsfindung hilft, um Abweichungen in der Praxis zu reduzieren. Die App trägt dazu bei, das Selbstvertrauen der Pflegekräfte bei der Beurteilung und Behandlung von Wunden zu stärken und Fachpflegekräften die Gewissheit zu geben, dass ihr Behandlungsplan eingehalten wird.

- Im Januar 2020 kündigte Convatec Group Plc die Einführung von ConvaMax an, dem neuen Superabsorberverband. Er wird zur Behandlung stark nässender Wunden eingesetzt, darunter Beingeschwüre, Dekubitusgeschwüre, diabetische Fußgeschwüre und aufgeplatzte Operationswunden.

Umfang des Marktberichts zum diabetischen Fußgeschwür

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2022 | 7,47 Milliarden US-Dollar |

| Marktgröße bis 2030 | 12,24 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 6,4 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Geschwürtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Wettbewerbslandschaft und Schlüsselunternehmen:

Convatec Group Plc, 3M Co, Coloplast AS, Smith & Nephew Plc, B. Braun SE, Molnlycke Health Care AB, MiMedx Group Inc, URGO MEDICAL Australia Pty Ltd, Medline Industries LP und Organogenesis Inc gehören zu den führenden Akteuren auf dem Markt für diabetische Fußgeschwüre. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Factors such as high prevalence of diabetes and related chronic wounds and surge in geriatric population propel market growth.

The diabetic foot ulcer market has major market players, including Convatec Group Plc, 3M Co, Coloplast AS, Smith & Nephew Plc, B. Braun SE, Molnlycke Health Care AB, MiMedx Group Inc, URGO MEDICAL Australia Pty Ltd, Medline Industries LP, and Organogenesis Inc.

The diabetic foot ulcer market was valued at US$ 7,470.60 million in 2022.

The diabetic foot ulcer market is expected to be valued at US$ 12,242.77 million in 2030.

Diabetic foot ulcer is a type of chronic wound that often leads to complications and challenges surgeons to manage such injuries. Diabetic foot ulcer leads to full thickness skin loss on the foot due to neuropathic and/or vascular complications in patients with type 1 or type 2 diabetes mellitus. Diabetic patient who uses insulin are at a higher risk of developing a foot ulcer.

The global diabetic foot ulcer market, by infection severity, is segmented into moderate, mild, and severe. The mild segment held the largest market share in 2022 and the same segment is anticipated to register the highest CAGR from 2022 to 2030.

The global diabetic foot ulcer market, by ulcer type, is segmented into neuropathic ulcers, ischemic ulcers, neuro-ischemic ulcers. The neuro-ischemic ulcers segment held the largest market share in 2022 and the same segment is anticipated to register the highest CAGR from 2022 to 2030.

The global diabetic foot ulcer market, by end user, is segmented into ambulatory surgical centers, hospitals, and home care. The hospital segment held the largest market share in 2022 and the same segment is anticipated to register the highest CAGR from 2022 to 2030.

The global diabetic foot ulcer market, by treatment type, is segmented into advanced wound care dressings, biologics, and therapy device. The advanced wound care dressings segment held the largest market share in 2022. The biologics segment is anticipated to register the highest CAGR during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Diabetic Foot Ulcer Market

- Convatec Group Plc

- 3M Co

- Coloplast AS

- Smith & Nephew Plc

- B. Braun SE

- Molnlycke Health Care AB

- MiMedx Group Inc

- URGO MEDICAL Australia Pty Ltd

- Medline Industries LP

- Organogenesis Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht