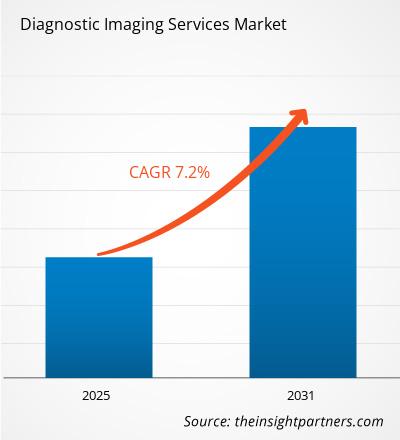

[Forschungsbericht] Es wird erwartet, dass die Marktgröße für diagnostische Bildgebungsdienste von 598,0 Milliarden US-Dollar im Jahr 2022 auf 860,2 Milliarden US-Dollar im Jahr 2030 wachsen wird; Es wird geschätzt, dass zwischen 2022 und 2030 eine jährliche Wachstumsrate von 7,2 % zu verzeichnen ist.

Analyst’s ViewPoint

Die Marktanalyse für diagnostische Bildgebungsdienste erläutert Markttreiber wie die steigende Prävalenz nicht übertragbarer oder chronischer Krankheiten, ein eigenständiger Faktor, der für ein einflussreiches Marktwachstum verantwortlich ist. Darüber hinaus wird erwartet, dass der technologische Fortschritt im Zeitraum 2022–2030 neue Trends auf dem Markt einführen wird. Das Segment der Röntgenbildgebung hatte im Jahr 2022 je nach Modalität einen größeren Marktanteil. Basierend auf der Anwendung ist der globale Markt für diagnostische Bildgebungsdienste in Zahnmedizin, Herz-Kreislauf, Neurologie, Orthopädie, Onkologie und andere unterteilt. Das Segment Neurologie wird einen Großteil des Segmentwachstums im Jahr 2022 ausmachen. Darüber hinaus ist der globale Markt für diagnostische Bildgebungsdienste basierend auf den Endbenutzern in Krankenhäuser und Kliniken, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment wird den größten Marktanteil bei diagnostischen Bildgebungsdiensten ausmachen.

Die diagnostische Bildgebung hat das Gesundheitswesen verändert und ermöglicht eine frühere Diagnose von Erkrankungen, um bessere Patientenergebnisse zu erzielen. Darüber hinaus beschreibt die diagnostische Bildgebung verschiedene Techniken zur visuellen Darstellung des Körperinneren, um die Ursachen einer Krankheit oder Verletzung herauszufinden und die Diagnose eines Patienten zu bestätigen.

Strategische Einblicke

Markteinblicke

Steigende Prävalenz nicht übertragbarer oder chronischer Krankheiten

Laut dem Bericht der Internationalen Atomenergiebehörde (IAEA) nutzen diagnostische Bildgebungstests fortschrittliche Techniken wie Röntgenaufnahmen, Ultraschall, Fluoroskopie oder Nuklearmedizin, um visuelle Bilder des Körperinneren des Patienten zu erstellen, die behandelt werden müssen mehrere nicht übertragbare oder chronische Krankheiten. Zu den vier wichtigsten Arten nichtübertragbarer oder chronischer Krankheiten, bei denen diagnostische Bildgebungsdienste genutzt werden, gehören Herz-Kreislauf-Erkrankungen, Krebs, chronische Atemwegserkrankungen und Diabetes.

| Krankheitstyp | Mortalität Statistiken (2021 und 2021) |

Herz-Kreislauf-Erkrankungen (CVDs) | 17,9 Millionen |

Krebs | 10 Millionen |

Chronische Atemwegserkrankungen< /span> | 8,9 Millionen |

Diabetes | < span>422 Millionen |

Quelle: Weltgesundheitsorganisation (WHO)

Laut WHO sind Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache. Diagnostische Bildgebungsverfahren zur Erkennung von Herz-Kreislauf-Erkrankungen nutzen ionisierende Strahlung und haben erheblich zu einem Rückgang der Morbiditäts- und Mortalitätsraten beigetragen. Bei den diagnostischen Bildgebungsdiensten für Herz-Kreislauf-Erkrankungen handelt es sich hauptsächlich um nicht-invasive kardiale Bildgebungstechniken mit Bestrahlung und Koronar-Computertomographie, einem Herz-Bildgebungstest, der dabei hilft, die Koronararterien eines Patienten zu bestimmen. Andere nicht-invasive Techniken umfassen Ultraschall, Herzresonanztomographie usw.

Ebenso ist die „Positronenemissionstomographie (PET)“ das am besten geeignete diagnostische Bildgebungsverfahren für Krebs. Darüber hinaus ist die Computertomographie (CT) eines der am häufigsten verwendeten Instrumente zur Früherkennung, Diagnose und Behandlung von Lungen- und Darmkrebs. Darüber hinaus spielt die Magnetresonanztomographie (MRT) eine wichtige Rolle bei der Krebsdiagnose, dem Stadieneinteilung und der Behandlungsplanung. Darüber hinaus ist die Mammographie ein wirksames Instrument zur Erkennung von Brustkrebs. Die Mammographie ist eine spezielle Art der Bildgebung, bei der ein Röntgensystem mit niedriger Dosis zur Untersuchung des Brustgewebes eingesetzt wird. Radiologen verwenden die Mammographie als Screening-Instrument, um Tumore oder abnormales Gewebe in der Brust zu identifizieren. Zu den häufigsten Arten der Mammographie gehören die digitale Mammographie und die Brusttomosynthese.

Laut Laut einem Bericht des National Institute of Health (NIH) ist die CT zur Standard-Mortalitätsmethode zur objektiven Visualisierung von Lungenerkrankungen geworden. Darüber hinaus bieten neuere Techniken wie die optische Computertomographie (OCT) und die MRT spannende bildgebende Verfahren zur Erkennung von Lungenerkrankungen. Darüber hinaus zeigt der NIH-Bericht, dass medizinische Bildgebungstechnologien Ärzten bei der Diagnose und Behandlung von Patienten helfen. Daher spielt die MRT eine entscheidende Rolle bei der Diagnose von Diabetes bei Patienten. Darüber hinaus spielt die MRT eine wichtige Rolle bei der Überwachung und Behandlung von diabetesbedingten Erkrankungen wie diabetischer Kardiomyopathie, diabetischen Fußkomplikationen, Nierenversagen, Demenz und anderen Erkrankungen des Gehirns. Daher sind steigende nichtübertragbare oder chronische Krankheiten in der Bevölkerung eigenständige Faktoren, die für das einflussreiche Wachstum des Marktes im Prognosezeitraum 2021–2030 verantwortlich sind.

Zukünftiger Trend

Technologische Fortschritte

Darüber hinaus zeigt der NIH-Bericht, dass medizinische Bildgebungstechnologien Ärzten bei der Diagnose und Behandlung von Patienten helfen. Daher spielt die MRT eine entscheidende Rolle bei der Diagnose von Diabetes bei Patienten. Darüber hinaus spielt die MRT eine wichtige Rolle bei der Überwachung und Behandlung von diabetesbedingten Erkrankungen wie diabetischer Kardiomyopathie, diabetischen Fußkomplikationen, Nierenversagen, Demenz und anderen Erkrankungen des Gehirns. Zu den neuesten Fortschritten in der medizinischen Bildgebung zählen außerdem die Gefäßbildgebung mit Ultraschall, die hochauflösende Computertomographie des Thorax, Anwendungen der Magnetresonanztomographie sowie Bildarchivierungs- und Kommunikationssysteme. Darüber hinaus bringen mehrere Top-Unternehmen innovative diagnostische Bildgebungsprodukte auf den Markt. Beispielsweise kündigte Koninklijke Philips NV im Mai 2023 die Einführung eines neuen Produkts an, „Philips CT 3500“, eines neuen Hochdurchsatz-CT-Systems für die Routineradiologie und ein Screening-Programm mit hohem Volumen. Der Philips CT 3500 verfügt über eine Reihe von Bildrekonstruktions- und Workflow-verbessernden Funktionen, die dazu beitragen, die Konsistenz, Geschwindigkeit und auf Anhieb richtige Bildqualität zu liefern, die für Diagnosen durch Ärzte und Pflegeeinrichtungen mit hohem Arbeitsaufkommen erforderlich sind. Die oben genannten Faktoren sind für die Schaffung lukrativer Marktchancen für diagnostische Bildgebungsdienste in den kommenden Jahren verantwortlich.

Berichtssegmentierung und -umfang

Modalitätsbasierte Erkenntnisse

Basierend auf der Modalität wird der Markt für diagnostische Bildgebungsdienste in X segmentiert -Röntgenbildgebung, MRT, CT, Ultraschall-Nuklearbildgebung und Mammographie. Das Segment der Röntgenbildgebung hatte im Jahr 2022 einen größeren Marktanteil. Die Röntgenbildgebung ist ein schnelles und schmerzloses Verfahren, das Bilder der Struktur im Körperinneren, insbesondere der Knochen, erstellt. Diagnostisches Röntgen oder Radiographie sind spezielle Methoden zur visuellen Aufnahme von Bildern im Inneren des Körpers des Patienten. Darüber hinaus bringen mehrere führende Hersteller innovative Röntgenbildgebungsprodukte auf den Markt, um bessere Patientenergebnisse und Diagnosen zu ermöglichen. Zur Erinnerung: Im Juli 2022 kündigte Siemens Healthineers die Einführung eines neuen mobilen Röntgensystems an. Das neue System vereint alle Vorteile eines mobilen Röntgensystems für die Bildgebung am Patientenbett mit vollständiger digitaler Integration und einem günstigen Preis.

Darüber hinaus werden im November 2023 Carestream Health kündigte die Einführung eines neuen Röntgensystems, „Horizon“, für kleine bis mittelgroße Bildgebungszentren, orthopädische Einrichtungen, Notfallzentren und Krankenhäuser an. Bei der neuen Produkteinführung handelt es sich um ein kompaktes, manuelles Analogsystem, das für kleinere Gesundheitseinrichtungen konzipiert ist und sich durch Benutzerfreundlichkeit, Gerätezuverlässigkeit, niedrige Wartungskosten und geringe Investitionen auszeichnet. Daher beschleunigen die Einführung neuer Produkte die Nachfrage nach Röntgenbildgebung für routinemäßige klinische Untersuchungen von Patienten, was für ein einflussreiches Segmentwachstum im Prognosezeitraum 2022–2030 verantwortlich ist.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der globale Markt für diagnostische Bildgebungsdienste in Zahnmedizin, Herz-Kreislauf, Neurologie, Orthopädie, Onkologie und andere unterteilt. Das Segment Neurologie wird einen Großteil des Segmentwachstums im Jahr 2022 ausmachen. Dem NIH-Bericht zufolge vermittelte der Einsatz von bildgebenden Verfahren wie MRT und PET den Klinikern ein Verständnis für komplexe neurologische Störungen und ermöglichte so eine bessere Behandlung. Die MRT verwendet Hochfrequenztechniken, starke Magnete und eine Computerschnittstelle, um eine klare und detaillierte Ansicht von Weichgewebe und Organen im Körper, einschließlich des Gehirns, zu ermöglichen. PET nutzt ein nuklearmedizinisches Bildgebungsverfahren, das die Struktur und Funktion des Gehirns zeigt, indem es die Zellaktivität und das Auftreten bestimmter Krankheiten wie Krebs überwacht. Darüber hinaus bietet die CT bessere Patientenergebnisse bei neurologischen Erkrankungen. Beispielsweise erfassen CT-Scans die Querschnittsansichten des Gehirns und der umgebenden Strukturen, indem sie einen CT-Scan mit einer Injektion oder einem Kontrastmittel kombinieren, um Bilder von Blutgefäßen und Geweben zu erstellen. Darüber hinaus zeichnen Elektroenzephalogramme (EEG) die elektrische Aktivität des Gehirns auf und sind Teil der Diagnose zur Erkennung von Epilepsie und anderen neurologischen Erkrankungen. Ein solch fortschrittlicher technologischer Zustrom zur Erkennung neurologischer Störungen trägt zu einem erheblichen Segmentwachstum für den Prognosezeitraum 2022–2030 bei.

Endbenutzerbasierte Erkenntnisse< /p>

Basierend auf den Endbenutzern ist der globale Markt für diagnostische Bildgebungsdienste in Krankenhäuser und Kliniken, ambulante chirurgische Zentren und andere unterteilt. Das Krankenhaussegment wird den größten Anteil am Markt für diagnostische Bildgebungsdienstleistungen ausmachen. Steigende Patientenzahlen, die an Atemwegsviren und bakteriellen Infektionen leiden, sind für den steigenden Bedarf an diagnostischen Bildgebungsverfahren in Krankenhäusern verantwortlich. Darüber hinaus erhöhen die steigenden Fälle von gesundheitsbezogenen Infektionen (HAIs) in Akutkrankenhäusern die Nutzung diagnostischer Bildgebungsdienste in Krankenhäusern und dominieren damit das Marktwachstum für den Prognosezeitraum 2021–2030.

< /p>

Markt für diagnostische Bildgebungsdienste, nach Modalität– 2022 und 2030

Regionale Analyse

Die nordamerikanische Diagnose Der Markt für Bildgebungsdienste ist in die USA, Kanada und Mexiko unterteilt. Das Marktwachstum in dieser Region wird auf die Zunahme ansteckender oder nicht übertragbarer Krankheiten und die Einführung neuer Produkte durch die Top-Hersteller als eigenständiger Faktor zurückgeführt, der das Wachstum des Marktes positiv beeinflusst. Im November 2022 gab Canon Medical Systems USA Inc., eine Tochtergesellschaft der Canon Medical Systems Corporation, die Einführung einer innovativen diagnostischen Bildgebungstechnologie bekannt: „SP Configurations, Orian SP und Galan SP“. Dieses kürzlich eingeführte neue Produkt verfügt über KI-gesteuerte Workflow-Lösungen, eine intelligente Deckenkamera und eine mobile UX-Schnittstelle für Tablets, die für eine tägliche High-End-Leistung ausgelegt sind.

Darüber hinaus Im November 2021 gab FUJIFILM Healthcare Americas die Einführung eines neuen Produkts bekannt, „Persona CS Mobile Fluoroscopy Systems“, einer neuen, kompakten mobilen C-Bogen-Bildgebungslösung, die für eine schnelle und nahtlose Positionierung in einer Operationssaalumgebung (OP) entwickelt wurde. Das neue Produkt soll außerdem eine verbesserte Live-Bildführung für ein breites Anwendungsspektrum in der Chirurgie bieten, darunter Orthopädie, komplizierte Operationen, Schmerzbehandlung (Anästhesie) und Notfalleingriffe.

Außerdem wird der asiatisch-pazifische Raum im Prognosezeitraum 2021–2030 die höchste CAGR für den Markt für diagnostische Bildgebungsdienste aufweisen. In China war während des Ausbruchs von COVID-19 im Jahr 2021 die rechtzeitige Diagnose ein entscheidender Schritt zur Infektionskontrolle. Die steigende Prävalenz von Infektionskrankheiten in China im Jahr 2021 beschleunigte die Nachfrage nach diagnostischen Bildgebungsverfahren mit CT-Verfahren, da diese eine hohe Diagnoseempfindlichkeit aufweisen und ein potenzielles Instrument zur Erkennung von COVID-19 darstellen. Die steigende Prävalenz von Infektionskrankheiten wie COVID-19 erhöht die Nachfrage nach diagnostischen Bildgebungsdiensten und dominiert damit das Segmentwachstum für den Prognosezeitraum 2022–2030.

Der Bericht stellt die führenden Unternehmen vor Akteure, die auf dem globalen Markt für diagnostische Bildgebungsdienste tätig sind. Dazu gehören Radnet, Inc., Sonic Healthcare, Akumin Inc., Healius Limited, RAYUS Radiology, Dignity Health, Novant Health, Alliance Medical, InHealth Group, Apex Radiology und andere Marktteilnehmer. Die Unternehmen im Bereich diagnostischer Bildgebungsdienste sind an neuen organischen und anorganischen Entwicklungen beteiligt und konzentrieren sich auf die Einführung neuer Produkte, Fusionen und Zusammenarbeit.

Im Januar 2022 hat Radnet, Inc. gab die Übernahme von Aidence Holding BV und Quantib BV bekannt, um hochwertige, kostengünstige, ambulante diagnostische Bildgebungsdienste an festen Standorten anzubieten. Durch diese Akquisition werden Aidence und Quantib die KI-Abteilung von RadNet bereitstellen, die sich stark auf die Brustkrebsvorsorge und -erkennung konzentrieren wird. Die Übernahme wird das Produktportfolio von RadNet bei der Entwicklung und dem Einsatz von KI weiter stärken, um die Gesundheit und Pflege von Patienten zu verbessern.

Unternehmensprofile

- Radnet, Inc.

- Sonic Healthcare

- Akumin Inc.

- Healius Limited

- RAYUS Radiology

- Dignity Health

- Novant Health

- Alliance Medical

- InHealth Group

- Apex Radiology

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. RAD NET

2. SONIC HEALTHCARE

3. DIGNITY HEALTH

4. NOVANT HEALTH ALLIANCE MEDICAL

5. MEDICA GROUP

6. GLOBAL DIAGNOSTICS

7. HEALTHCARE IMAGING SERVICES PTY LTD.

8. CONCORD MEDICAL SERVICES HOLDINGS LIMITED

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht