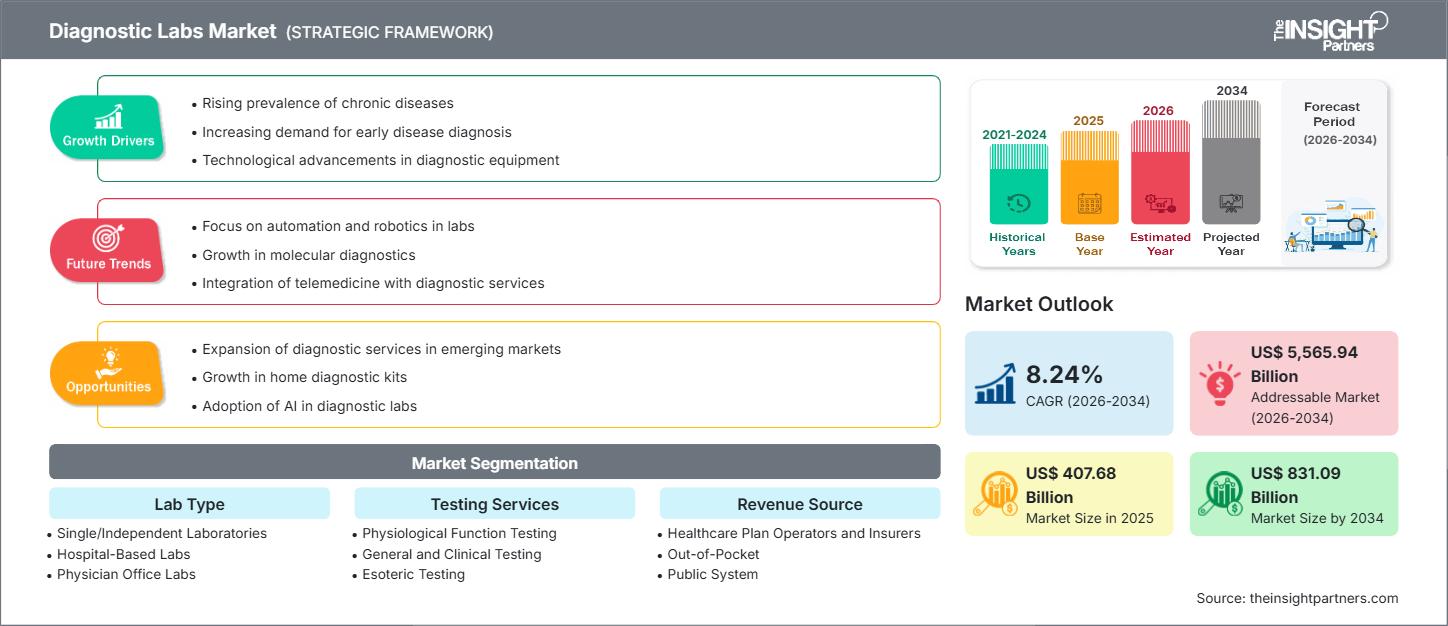

Marktaussichten und Chancen für diagnostische Labore bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für diagnostische Labore (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Labortyp (Einzel-/Unabhängige Labore, Krankenhauslabore, Arztpraxislabore); Testdienstleistungen (Funktionstests, allgemeine und klinische Tests, Spezialtests, nicht-invasive Pränataltests, COVID-19-Tests); Einnahmequellen (Krankenkassen und Versicherer, Selbstzahler, öffentliches Gesundheitssystem); und geografischer Lage

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00029512

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

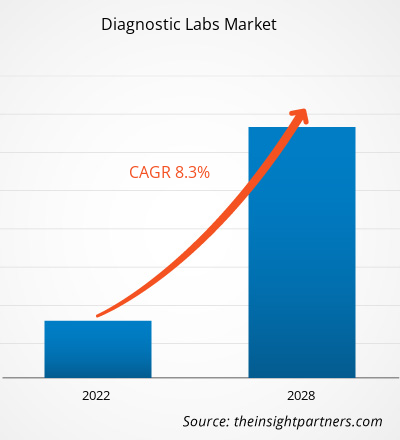

Es wird erwartet, dass der Markt für diagnostische Labore bis 2034 ein Volumen von 831,09 Milliarden US-Dollar erreichen wird, gegenüber 407,68 Milliarden US-Dollar im Jahr 2025. Für den Zeitraum 2026–2034 wird ein durchschnittliches jährliches Wachstum von 8,24 % prognostiziert.

Marktanalyse für Diagnostiklabore

Der Markt für diagnostische Labore wächst rasant, angetrieben durch die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten. Diese erfordern häufige und präzise Tests zur Früherkennung, Überwachung und Behandlungsplanung. Der Markt erlebt einen deutlichen Wandel hin zu fortschrittlichen Diagnosetechnologien, darunter Molekulardiagnostik, Gentests und patientennahe Sofortdiagnostik (Point-of-Care-Testing, POC), die schnellere und präzisere Ergebnisse liefern. Auch der wachsende Fokus auf Prävention und personalisierte Medizin steigert die Nachfrage nach diagnostischen Leistungen erheblich. Diagnostische Labore spielen eine zentrale Rolle im Gesundheitswesen und liefern wichtige Informationen für medizinische Fachkräfte, um fundierte Entscheidungen in der Patientenversorgung zu treffen.

Marktübersicht für Diagnostiklabore

Ein Diagnostiklabor ist eine spezialisierte Einrichtung, die mit Instrumenten, Reagenzien und geschultem Fachpersonal ausgestattet ist, um eine Vielzahl medizinischer Tests und Analysen an Patientenproben durchzuführen. Dies dient der Diagnose, Behandlung und Prävention verschiedener Erkrankungen. Der Einsatz fortschrittlicher Technologien, darunter Automatisierung und die Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML), revolutioniert die Diagnoseprozesse durch verbesserte Genauigkeit, Effizienz und Dateninterpretation. Zu den wichtigsten Trends zählen das Wachstum dezentraler Testangebote, die zunehmende Probenentnahme zu Hause und die verstärkte Integration von Diagnostikdienstleistungen in Telemedizinplattformen. All dies zielt darauf ab, die Zugänglichkeit und den Komfort für Patienten zu verbessern. Die Einhaltung regulatorischer Vorgaben und die Sicherstellung hoher Qualitätsstandards sind entscheidende Faktoren für die Entwicklung des Marktes.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Diagnostiklabore: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Diagnostiklabore

Markttreiber:

- Zunehmende Verbreitung chronischer und infektiöser Krankheiten: Die weltweit steigende Belastung durch chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs sowie der anhaltende Bedarf an Überwachung von Infektionskrankheiten treiben die Nachfrage nach häufigen und spezialisierten diagnostischen Tests an.

- Technologische Fortschritte bei Diagnosegeräten: Innovationen wie Next-Generation Sequencing (NGS), fortschrittliche Bildgebungsverfahren und hochautomatisierte klinisch-chemische/immunologische Analysegeräte tragen zu schnelleren und genaueren Diagnosen bei und fördern so die Marktakzeptanz.

- Zunehmender Fokus auf präventive Gesundheitsversorgung: Das wachsende Bewusstsein der Bevölkerung für den Wert von regelmäßigen Gesundheitschecks und der Früherkennung von Krankheiten führt zu einer Steigerung der Anzahl durchgeführter Tests und einer Verlagerung des Fokus von der „Krankheitsversorgung“ hin zur „Gesundheitsvorsorge“.

Marktchancen:

- Integration digitaler und KI-gestützter Diagnostik: Der Einsatz von KI und maschinellem Lernen zur Analyse komplexer Daten (z. B. in der Radiologie und Pathologie) kann die Effizienz steigern und die Interpretation der Ergebnisse erleichtern und bietet somit erhebliche Möglichkeiten für Innovation und Wachstum.

- Wachstum von Point-of-Care-Tests (POC) und dezentraler Gesundheitsversorgung: Der Wandel hin zu dezentralen Modellen, der durch einfach zu bedienende, schnelle POC-Geräte (wie Blutzuckermessgeräte und Tests auf Infektionskrankheiten) ermöglicht wird, erlaubt eine schnellere klinische Entscheidungsfindung und erweitert die Testmöglichkeiten auf die häusliche Pflege und Arztpraxen.

- Personalisierte Medizin und Gentests: Die steigende Nachfrage nach personalisierter und Präzisionsmedizin beschleunigt den Bedarf an fortschrittlicher molekularer Diagnostik und Gentests (wie z. B. Labortests – LDTs), um die Behandlungen auf die individuellen Patientenprofile abzustimmen.

Marktbericht für Diagnostiklabore: Segmentierungsanalyse

Der Markt für diagnostische Labore wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen.

Nach Labortyp:

- Einzel-/Unabhängige Laboratorien

- Krankenhausbasierte Labore

- Arztpraxis-Labore

Von Testing Services:

- Physiologische Funktionsprüfung

- Allgemeine und klinische Tests

- Esoterisches Testen

- Spezialtests

- Nicht-invasive Pränataldiagnostik

- COVID-19-Test

Nach Einnahmequelle:

- Betreiber von Krankenversicherungen und Versicherer

- Aus eigener Tasche

- Öffentliches System

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für Diagnostiklabore – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für diagnostische Labore im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für diagnostische Labore in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Marktbericht für Diagnostiklabore – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 407,68 Milliarden US-Dollar |

| Marktgröße bis 2034 | 831,09 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 8,24 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Labortyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der Diagnostiklabore: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für diagnostische Labore wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für Diagnostiklabore.

Marktanteilsanalyse für Diagnostiklabore nach Regionen

Nordamerika hält einen bedeutenden Marktanteil, was auf seine gut etablierte Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die frühe Einführung fortschrittlicher Diagnosetechnologien und personalisierter Medizin zurückzuführen ist.

Der Markt weist aufgrund von Faktoren wie regulatorischen Rahmenbedingungen, technologischer Reife und Krankheitslast einen unterschiedlichen Wachstumskurs in den verschiedenen Regionen auf.

-

Nordamerika

- Marktanteil: Besitzt den größten Marktanteil und profitiert von einer robusten F&E-Infrastruktur sowie der Präsenz führender Diagnostik- und Medizintechnikunternehmen.

- Wichtigste Einflussfaktoren: Hohe Akzeptanz fortschrittlicher Technologien, starker Fokus auf Prävention und personalisierte Medizin sowie ein unterstützendes regulatorisches Umfeld (z. B. FDA-Zulassungen).

- Trends: Verstärkter Einsatz von Automatisierung, Integration von KI in Bildgebung und Pathologie sowie Wachstum bei direkt an Verbraucher gerichteten Gentests (DTC).

-

Europa

- Marktanteil: Besitzt einen bedeutenden Marktanteil, was auf ein gut entwickeltes Gesundheitssystem und staatliche Initiativen im Bereich der öffentlichen Gesundheit zurückzuführen ist.

- Wichtigste Einflussfaktoren: Hohe Prävalenz chronischer und altersbedingter Krankheiten sowie strenge regulatorische Standards, die die Qualität und Zuverlässigkeit der Tests gewährleisten.

- Trends: Zunehmende Investitionen in fortschrittliche molekulare Diagnostik und die Nutzung dezentraler Point-of-Care-Testlösungen zur Behandlung chronischer Krankheiten.

-

Asien-Pazifik

- Marktanteil: Der am schnellsten wachsende regionale Markt, angetrieben durch die rasche Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und die große Bevölkerungszahl.

- Wichtigste Einflussfaktoren: Staatlich geförderte Entwicklung der Gesundheitsinfrastruktur, steigendes Gesundheitsbewusstsein und zunehmende Investitionen globaler Diagnostikunternehmen in aufstrebenden Volkswirtschaften wie China und Indien.

- Trends: Expansion von Diagnosekettennetzwerken in Städte der zweiten und dritten Kategorie, Einführung erschwinglicher und lokalisierter Diagnoselösungen und rasantes Wachstum bei Dienstleistungen zur Probenentnahme zu Hause.

-

Süd- und Mittelamerika

- Marktanteil: Aufstrebende Region mit wachsender Nachfrage, die jedoch häufig mit Herausforderungen im Zusammenhang mit Infrastruktur und öffentlichen Gesundheitsausgaben konfrontiert ist.

- Wichtigste Einflussfaktoren: Zunehmendes Bewusstsein für Infektionskrankheiten und nicht übertragbare Krankheiten sowie die schrittweise Modernisierung der klinischen Laboreinrichtungen.

- Trends: Verbreitung kostengünstiger, cloudbasierter Laborinformationsmanagementsysteme (LIMS) und zunehmende Inanspruchnahme grundlegender diagnostischer Leistungen.

-

Naher Osten und Afrika

- Marktanteil: Aufstrebender Markt mit starkem Wachstumspotenzial, angeführt von der digitalen Transformation und den Gesundheitsausgaben in den Ländern des Golf-Kooperationsrats (GCC) und Südafrika.

- Wichtigste Einflussfaktoren: Große nationale Strategien im Bereich der digitalen Gesundheit und der künstlichen Intelligenz, zunehmende Investitionen des privaten Sektors in Gesundheitseinrichtungen und ein steigender Bedarf an Diagnostik von Infektionskrankheiten.

- Trends: Schnelle Integration von KI-Chatbots und Community-Management-Systemen für die Patienteneinbindung und Logistik sowie Fokus auf die Einrichtung akkreditierter, qualitativ hochwertiger Diagnosezentren.

Marktdichte der Akteure im Bereich der Diagnostiklabore: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für diagnostische Labore zeichnet sich durch eine Mischung aus großen, global integrierten Diagnostikkonzernen, Herstellern medizinischer Geräte, spezialisierten molekulargenetischen Testlaboren und leistungsstarken regionalen und nationalen Laborketten aus. Der intensive Wettbewerb wird durch den Bedarf an Schnelligkeit, Genauigkeit und Kosteneffizienz angetrieben.

Der Wettbewerb zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Unternehmen investieren massiv in neue Plattformen, Reagenzien und Instrumente für Hochdurchsatztests und spezialisierte Diagnostik.

- Die Anbieter bieten Komplettlösungen an, von der Logistik der Probenentnahme und Dienstleistungen für zu Hause bis hin zu fortschrittlichen Datenanalyse- und Arztberatungsplattformen.

- Aufgrund strenger Vorschriften konkurrieren die Labore darum, hohe Standards (z. B. CAP-, NABL-Akkreditierung) aufrechtzuerhalten, um zuverlässige und vertrauenswürdige Ergebnisse zu gewährleisten.

Chancen und strategische Schritte

- Fokus auf soziale und digitale Plattformen: Labore nutzen digitale Plattformen, um bequeme Dienstleistungen wie Online-Testbuchung, Terminvereinbarung für die Probenentnahme zu Hause und elektronische Befundübermittlung anzubieten und so das gesamte Patientenerlebnis zu verbessern.

- Strategische Partnerschaften: Große Unternehmen kooperieren mit spezialisierten molekulardiagnostischen und KI-orientierten Startups oder übernehmen diese, um modernste genetische Test- und Dateninterpretationsfähigkeiten in ihre Serviceportfolios zu integrieren.

- Expansion in Schwellenländer: Diagnostikketten bauen ihre physische und digitale Präsenz aktiv in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten aus, um von der steigenden Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung zu profitieren.

Die wichtigsten Unternehmen auf dem Markt für diagnostische Labore sind:

- Quest Diagnostics Incorporated

- Eurofins Scientific

- Laboratory Corporation of America Holdings

- Exact Sciences Laboratories LLC

- SYNLAB International GmbH

- Sonic Healthcare Limited

- DASA Labs

- Kingmed Diagnostics

- Healius Limited

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für Diagnostiklabore

- Am 20. November 2025 gaben Abbott und Exact Sciences beispielsweise eine endgültige Vereinbarung bekannt, wonach Abbott Exact Sciences übernehmen wird. Dadurch kann Abbott in schnell wachsende Segmente der Krebsdiagnostik einsteigen und diese führend vermarkten, wodurch Millionen weiterer Menschen versorgt werden. Gemäß den Vertragsbedingungen erhalten die Aktionäre von Exact Sciences 105 US-Dollar pro Stammaktie, was einem Gesamtwert des Eigenkapitals von rund 21 Milliarden US-Dollar entspricht.

- Am 23. September 2025 gaben Quest Diagnostics und Epic eine erstmalige Zusammenarbeit bekannt, die darauf abzielt, die Erfahrungen von Gesundheitsdienstleistern und Patienten, die Quest für Labortests in den Vereinigten Staaten in Anspruch nehmen, zu optimieren und zu verbessern.

Marktbericht für Diagnostiklabore: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für diagnostische Labore (2021–2034)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose für Diagnostiklabore auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends im Bereich der diagnostischen Labore sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für diagnostische Labore: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen im Markt für diagnostische Labore. Ausführliche Unternehmensprofile.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Diagnostiklabore

Kostenlose Probe anfordern für - Markt für Diagnostiklabore