Marktstrategien für digitale Gesundheit, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und -prognose für digitale Gesundheit (2021 – 2031), Bericht über globale und regionale Anteils-, Trend- und Wachstumschancenanalysen: Nach Angeboten (Dienste, Software und Hardware), Typ (mHealth, Telemedizin, Gesundheitsanalysen und digitale Gesundheitssysteme), 1 mHealth (Apps und Earables), 12 Telemedizin (Telemedizin und Telepflege), Anwendung (Management chronischer Krankheiten, Verhaltensgesundheit, Gesundheit und Fitness und andere), Endbenutzer (Krankenhäuser und Kliniken, Patienten und Verbraucher und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika)

- Berichtsdatum : Sep 2025

- Berichtscode : TIPHE100000867

- Kategorie : Technologie, Medien und Telekommunikation

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 328

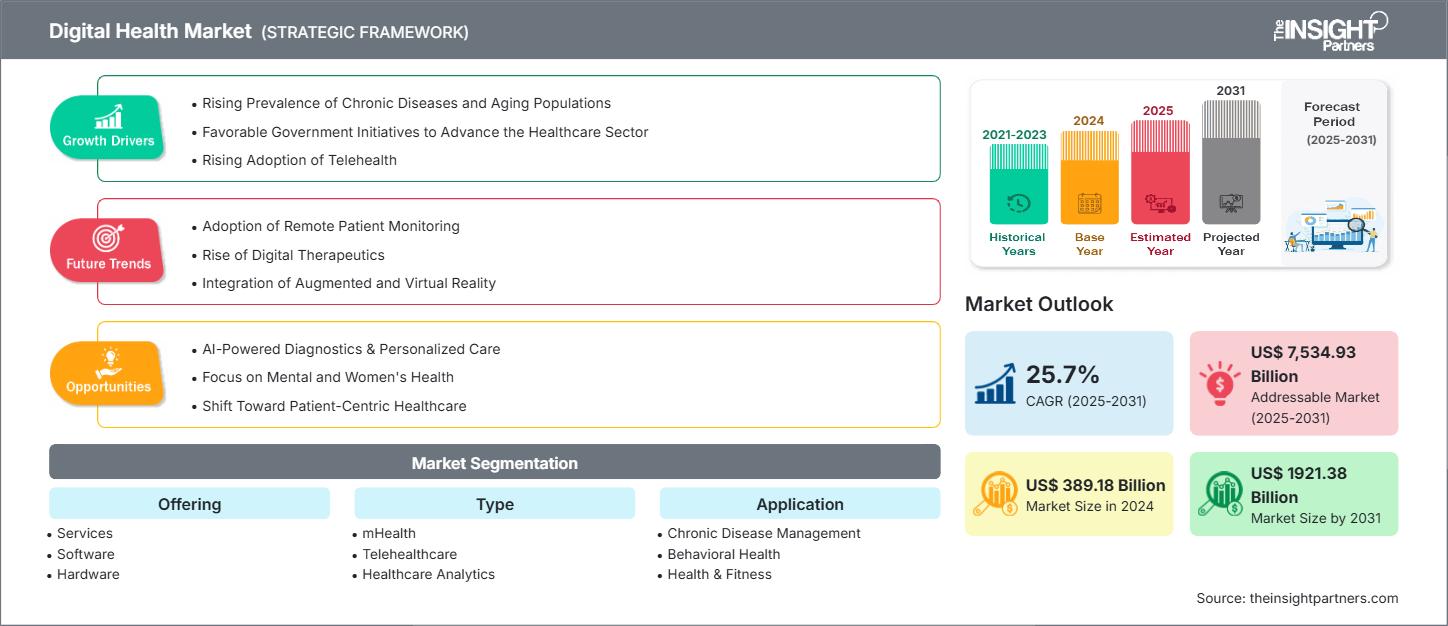

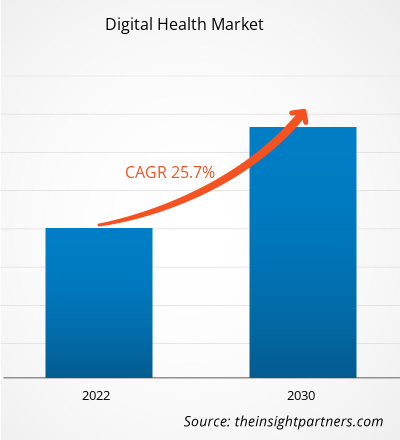

[Forschungsbericht] Der Markt für digitale Gesundheit soll von 306.443,04 Millionen US-Dollar im Jahr 2022 auf 1.909.524,56 Millionen US-Dollar im Jahr 2030 wachsen; der Markt soll zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 25,7 % verzeichnen.

Sichtweise des Analysten:

Die Marktprognose für digitale Gesundheit kann den Akteuren in diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. Faktoren wie das Wachstum des Marktes für digitale Gesundheit, die zunehmende Internetkonnektivität und die Verbreitung intelligenter Geräte, die zunehmende staatliche Regulierungsunterstützung und politische Initiativen sowie die technologische Entwicklung der IT-Infrastruktur im Gesundheitswesen treiben das Wachstum des Marktes für digitale Gesundheit voran. Sicherheitsbedenken im Zusammenhang mit Daten- und Datenschutzverletzungen hemmen jedoch das Marktwachstum.

Digitale Gesundheit beinhaltet die Nutzung von Informations- und Kommunikationstechnologie im Gesundheitswesen, um chronische Krankheiten aus der Ferne zu behandeln. Der Markt für digitale Gesundheit umfasst mobile Gesundheitslösungen (mHealth), tragbare Geräte, Telemedizin, Gesundheitsinformationstechnologie (IT) und individualisierte Medizin. Er bietet Verbrauchern verschiedene Dienstleistungen, darunter die Früherkennung lebensbedrohlicher Krankheiten und die Behandlung chronischer Erkrankungen. Die Vorteile der digitalen Gesundheit werden sich positiv auf die Größe des Marktes auswirken.

Markteinblicke:

Steigende staatliche Regulierungsunterstützung und politische Initiativen fördern das Wachstum des Marktes für digitale Gesundheit

Regulatorische Unterstützung und staatliche Initiativen sind entscheidend für die Gestaltung und Förderung der digitalen Gesundheit. Diese Bemühungen umfassen verschiedene Richtlinien, Vorschriften, Finanzierungsmechanismen und strategische Initiativen zur Verbesserung der Akzeptanz, Integration und Effektivität digitaler Gesundheitslösungen. So plant beispielsweise die US-Behörde für internationale Entwicklung (USAID), digitale Technologien zu nutzen, um Einzelpersonen Zugang zu wichtigen Informationen und Dienstleistungen zu ermöglichen und so ein gesundes und erfolgreiches Leben zu ermöglichen. Die Behörde hat eine spezielle politische Richtlinie mit dem Titel „Vision for Action in Digital Health“ entwickelt, die ihre Investitionen in digitale Technologien zur Unterstützung von Gesundheitsprogrammen in Partnerländern lenkt. Ebenso startete die indische Regierung 2022 die Ayushman Bharat Digital Health Mission (ABDM), um ein digitales Gesundheitsökosystem aufzubauen. Und im Oktober 2021 investierte die französische Regierung über 650 Millionen US-Dollar in den Ausbau ihrer nationalen digitalen Gesundheitsinfrastruktur.

Darüber hinaus definiert die Weltgesundheitsorganisation (WHO) in ihrer Nationalen Strategie für E-Health bzw. ihrem Digital Health Toolkit Digital Health als „die Anwendung von Informations- und Kommunikationstechnologien (IKT) im Gesundheitswesen“. Laut WHO erhielten im Jahr 2020 mehr als 75 % der berechtigten Anbieter und 90 % der berechtigten Krankenhäuser Fördermittel für die Teilnahme am Regierungsprogramm, das Krankenhäuser dazu ermutigt, Patienten das Einsehen, Herunterladen und Übermitteln ihrer Gesundheitsinformationen zu ermöglichen. Im Mai 2020 schlug die US-Bundesregierung den Federal Health IT Strategic Plan 2020–2025 vor, der die Nutzung elektronischer Gesundheitsdaten (EHR) durch Gesundheitsdienstleister vorschreibt.

Die oben genannten Faktoren werden also die Ausweitung des Marktanteils im Bereich Digital Health erleichtern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Digitaler Gesundheitsmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Segmentierung und Umfang des Berichts:

Die „Analyse des digitalen Gesundheitsmarkts“ wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Angebot, Technologie, Anwendung und Endbenutzer.

Der globale digitale Gesundheitsmarkt ist nach Angebot, Technologie, Anwendung, Endbenutzer und Geografie segmentiert. Der digitale Gesundheitsmarkt ist nach Angebot in Software, Dienste und Hardware segmentiert. Der digitale Gesundheitsmarkt ist nach Technologie in mHealth, Telemedizin, digitale Gesundheitssysteme und Sonstiges segmentiert. Der digitale Gesundheitsmarkt ist nach Anwendung in Management chronischer Krankheiten, psychische Gesundheit, Gesundheit und Fitness und Sonstiges segmentiert. Der digitale Gesundheitsmarkt ist nach Endbenutzer in Krankenhäuser und Kliniken, Patienten und Verbraucher und Sonstiges segmentiert. Krankenhäuser und Kliniken hatten den größten Marktanteil im Bereich der digitalen Gesundheit.

Geographisch ist der globale Bericht zum digitalen Gesundheitsmarkt in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Spanien und der Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und der Rest des Asien-Pazifik-Raums), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika) unterteilt.

Angebotsbasierte Erkenntnisse

Der digitale Gesundheitsmarkt ist basierend auf dem Angebot in Software, Dienstleistungen und Hardware unterteilt. Das Dienstleistungssegment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Technologiebasierte Erkenntnisse

Der digitale Gesundheitsmarkt ist nach Technologie in mHealth, Telemedizin, digitale Gesundheitssysteme und Sonstiges unterteilt. Das mHealth-Segment hatte 2022 den größten Marktanteil. Das Telemedizin-Segment wird voraussichtlich zwischen 2022 und 2030 am schnellsten wachsen.

Anwendungsbasierte Erkenntnisse

Der digitale Gesundheitsmarkt ist nach Anwendung in chronisches Krankheitsmanagement, psychische Gesundheit, Gesundheit und Fitness und Sonstiges unterteilt. Im Jahr 2022 hatte das Segment chronisches Krankheitsmanagement den größten Marktanteil.

Endnutzerbasierte Erkenntnisse

Basierend auf den Endnutzern ist der digitale Gesundheitsmarkt in Krankenhäuser und Kliniken, Patienten und Verbraucher und Sonstiges unterteilt. Das Segment Krankenhäuser und Kliniken hatte 2022 den größten Marktanteil.

Regionale Analyse:

Geografisch ist der globale Markt für digitale Gesundheit in die Regionen Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika sowie Süd- und Mittelamerika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am Weltmarkt. Der Asien-Pazifik-Raum wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Der nordamerikanische Markt für digitale Gesundheit ist in die USA, Kanada und Mexiko unterteilt. Der Wandel der digitalen Gesundheitsversorgung und die zunehmende Einführung intelligenter Gesundheitslösungen, darunter verschiedene Technologien wie mobile Apps, intelligente Wearables und eHealth-Dienste wie EHR- und Telemedizindienste, die eine Fernüberwachung von Patienten ermöglichen, treiben den Markt maßgeblich an. Weitere Faktoren wie die Einführung fortschrittlicher Softwaretechnologien im Gesundheitswesen, eine höhere Anzahl von Krankenhäusern und die Umsetzung strategischer Regierungsrichtlinien fördern den digitalen Gesundheitsmarkt.

Die USA leisten den größten Beitrag zum digitalen Gesundheitsmarkt in Nordamerika und weltweit. Im September 2020 wurde von der US-amerikanischen Food and Drug Administration (FDA) das Digital Health Center of Excellence ins Leben gerufen. Diese Einrichtung ist ein wichtiger Schritt im Rahmen des Engagements der Behörde, den Fortschritt der digitalen Gesundheitstechnologie zu fördern. Dazu gehören mobile Gesundheitsgeräte, Software als Medizinprodukt (SaMD), als Medizinprodukte eingesetzte Wearables und Technologien zur Erforschung medizinischer Produkte. Darüber hinaus werden die Präsenz führender Marktteilnehmer im Land und deren Entwicklungen das Marktwachstum voraussichtlich begünstigen.

Digitale Gesundheit

Regionale Einblicke in den digitalen GesundheitsmarktDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Digital Health-Markt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage im Digital Health-Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Berichts zum digitalen Gesundheitsmarkt

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 389.18 Billion |

| Marktgröße nach 2031 | US$ 1921.38 Billion |

| Globale CAGR (2025 - 2031) | 25.7% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure im digitalen Gesundheitsmarkt: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für digitale Gesundheitslösungen wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Digitaler Gesundheitsmarkt Übersicht der wichtigsten Akteure

Branchenentwicklungen und Zukunftschancen:

- Im Oktober 2022 ging Medulance eine Partnerschaft mit Reliance Jio ein, um einen 5G-Krankenwagen auf den Markt zu bringen. Das Fahrzeug verfügt über intelligente Geräte und Kameras und bietet bidirektionale Audio- und Videokommunikation, HD-Bildübertragung, Standortverfolgung und Echtzeit-Streaming von Patientengesundheitsdaten an einen entfernten Arzt über das Hochgeschwindigkeits-Internetnetzwerk.

- Im Juni 2021 startete Amazon einen digitalen Gesundheitsbeschleuniger, den AWS Healthcare Accelerator, um Start-ups in den Bereichen virtuelle Pflege und Analytik im Gesundheitswesen zu unterstützen. Das Programm priorisiert die Fernüberwachung von Patienten, Datenanalyse, Patienteneinbindung, Sprachtechnologie und virtuelle Pflege.

- Im Oktober 2021 gaben Deloitte und Vodafone eine strategische Allianz bekannt, um über das Vodafone Centre for Health mit Deloitte einen besseren Zugang zur Gesundheitsversorgung in ganz Europa zu ermöglichen. Diese Zusammenarbeit zielte darauf ab, die Einführung der vernetzten Gesundheitsversorgung zu beschleunigen. Dieses virtuelle Zentrum vereint die vernetzten Gesundheitslösungen von Vodafone mit der Beratungskompetenz von Deloitte im Gesundheitswesen, um die Gesundheitsversorgung für Einzelpersonen zugänglicher zu machen, unabhängig davon, wann und wo sie sie benötigen.

Cerner Corporation; Eclinicalworks; Allscripts Healthcare Solutions Inc.; Honeywell International Inc.; Cisco Systems; GE Healthcare; Koninklijke Philips NV; Siemens Healthineers AG; Qualcomm Technologies, Inc.; und Fitbit, Inc. gehören zu den namhaften Unternehmen, die im Bericht zum digitalen Gesundheitsmarkt vorgestellt werden. Diese führenden Akteure konzentrieren sich auf die Ausweitung und Diversifizierung ihrer Marktpräsenz und ihres Kundenstamms und nutzen Geschäftsmöglichkeiten im digitalen Gesundheitsmarkt.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Digitaler Gesundheitsmarkt

Kostenlose Probe anfordern für - Digitaler Gesundheitsmarkt