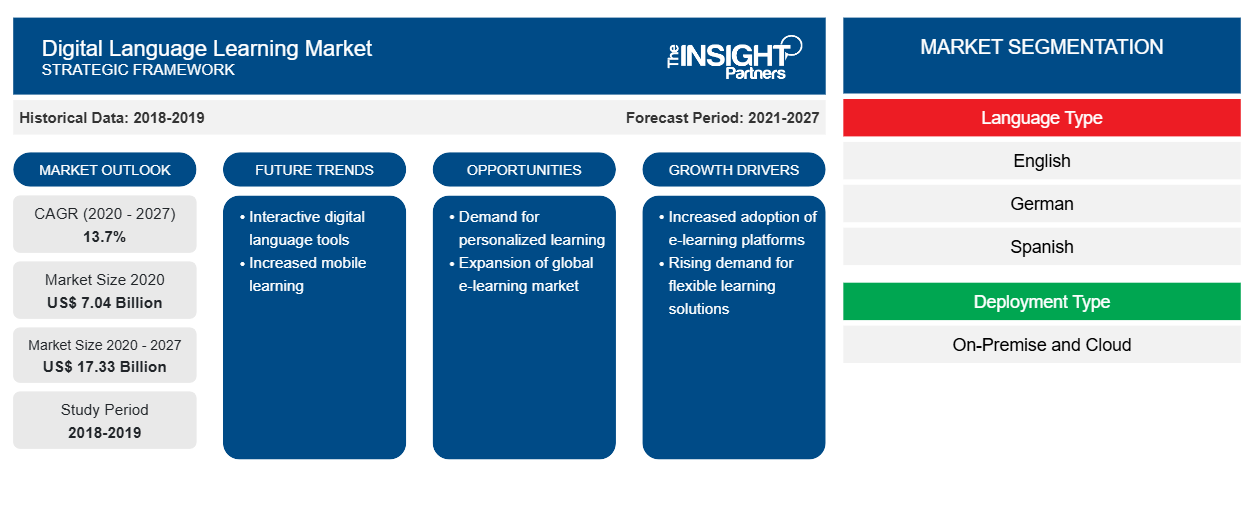

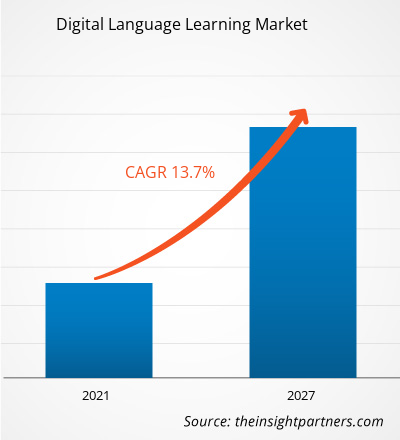

Der Markt für digitales Sprachenlernen soll von 7.038,2 Millionen US-Dollar im Jahr 2020 auf 17.333,4 Millionen US-Dollar im Jahr 2027 wachsen; von 2020 bis 2027 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 13,7 % gerechnet.

Initiativen verschiedener Regierungen zur Einführung von Englischlernprogrammen tragen zum Wachstum des Marktes bei. Der globale Bildungssektor verändert sich exponentiell aufgrund verschiedener Initiativen von Regierungen und privaten Organisationen zur Bereitstellung digital verbesserter Leistungen. Regierungen verschiedener Länder wie China, Australien, Brasilien und der Vereinigten Arabischen Emirate haben in den vergangenen Jahren digitale Bildungsprogramme initiiert, die diesen Ländern geholfen haben, ihre Englisch-Bildungssysteme zu verbessern. So hat beispielsweise die vor einem Jahrzehnt von der australischen Regierung initiierte Digital Education Revolution ( DER ) mehreren Schulen und Universitäten ermöglicht, digitale Bildung zu nutzen. In ähnlicher Weise hat auch die chinesische Regierung mehrere Richtlinien zur Förderung der digitalen Bildung mit einem Schwerpunkt auf dem Englischlernen initiiert, was den Anstieg der Zahl der Unternehmen vorangetrieben hat, die chinesischen Schülern digitale Lernlösungen anbieten. 51Talk ist eine der bekanntesten digitalen Einrichtungen für Englischunterricht in China; 17Zuoye ist eine weitere digitale Plattform für chinesische Schüler, Lehrer und Eltern, die Online-Aufgaben in Form von Übungen und Hausaufgaben bereitstellt, sodass Endbenutzer ihre Fähigkeiten verbessern können. Derzeit bemüht sich Indien, einen beträchtlichen Markt für digitale Bildung zu schaffen. Die indische Regierung hat verschiedene Initiativen ergriffen, um die Digitalisierungstechnologien im Bildungssektor populär zu machen. SWAYAM ist die bekannteste digitale Lernplattform und Initiative der indischen Regierung, die den Studierenden hilft, sich für Online-Kurse zu entscheiden, die alle Fächer der Hochschulbildung abdecken. Auch internationale Universitäten dürfen ihre jeweiligen Kurse und Prüfungen über die SWAYAM- Plattform anbieten, was den Studierenden das Lernen und die Teilnahme an Prüfungen an internationalen Universitäten erleichtert. Dieser Faktor verbessert die Englischkenntnisse der Studierenden im Lernen, Sprechen und Schreiben. Die nationale digitale Bibliothek ist eine weitere Initiative der indischen Regierung mit der Vision, eine virtuelle Quelle für Lernressourcen aus einer Hand anzubieten. Diese Initiative gewinnt allmählich an Bedeutung und wird voraussichtlich den Markt für digitales Englischlernen in Indien in den kommenden Jahren ankurbeln und so zum Wachstum des globalen Marktes für digitales Sprachenlernen beitragen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für digitales Sprachenlernen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für digitales Sprachenlernen

Der jüngste Ausbruch der Pandemie hat in den letzten Monaten weltweit zu erheblichen positiven Störungen im bestehenden Bildungssektor geführt. Darüber hinaus führte die Störung der herkömmlichen Bildungseinrichtungen und klassenzimmerbasierten Lerntechniken zu einem Anstieg der Einführung robuster und effizienter Online- und digitaler Lernlösungen. Es wird erwartet, dass dies das Marktwachstum auch nach der Pandemie in den kommenden Jahren weiter vorantreiben wird. So haben beispielsweise die UNESCO zusammen mit mehreren führenden Vertretern von Technologieunternehmen und der ITU (International Telecommunication Union) zusammengearbeitet, um die wirtschaftliche Bedeutung der Einführung digitaler Technologien im Lernbereich hervorzuheben, um einem größeren Publikum schnelle Lernfähigkeiten ohne erhebliche Investitionen in physische Infrastrukturen in den Schwellenländern zu ermöglichen.

In einer separaten Umfrage der Universität Cambridge gaben über 1.200 Befragte an, dass 60 % der Umfrageteilnehmer in den kommenden Jahren eine erhöhte Neigung haben, digitale Lerntechnologien weiter zu nutzen. Der jüngste Ausbruch hat also einen Anstieg der Einführung digitaler Lerntechnologien ermöglicht und sich in der Folge positiv auf das Marktwachstum in den letzten Monaten ausgewirkt.

Markteinblicke – Markt für digitales Sprachenlernen

Nutzung fortschrittlicher und vereinfachter Technologien, um Schüler für die digitale Bildung zu begeistern

In Industrieländern wie den USA und Großbritannien hat das digitale Bildungssystem enorm an Popularität gewonnen, da die Schüler in Schulen, Universitäten und anderen Einrichtungen sich der Technologien voll bewusst sind. In den Ländern Asien-Pazifik und Süd-Asien fehlt den Schülern jedoch das Bewusstsein für technologiegestütztes Lernen. Mehrere Schulen, Universitäten und Ausbildungsinstitute setzen digitale Technologien in ihren Unterricht ein. Während die Entwickler digitaler Bildungsplattformen ihre Technologien ständig verbessern, um robuste Lösungen anzubieten, verbessern die Anwender in Asien-Pazifik kontinuierlich ihre Technologieinfrastruktur. Die innovativen cloudbasierten Bildungs-Apps, Websites und anderen Dienste werden voraussichtlich einen bedeutenden Markt für digitale Bildung schaffen, einschließlich digitaler Sprachlernlösungen.

Sprachtypbasierte Erkenntnisse

Basierend auf der Sprachart ist der Markt für digitales Sprachenlernen in Englisch, Mandarin, Spanisch, Deutsch und andere unterteilt. Das englische Segment hatte 2019 den größten Marktanteil.

Regionale Einblicke in den Markt für digitales Sprachenlernen

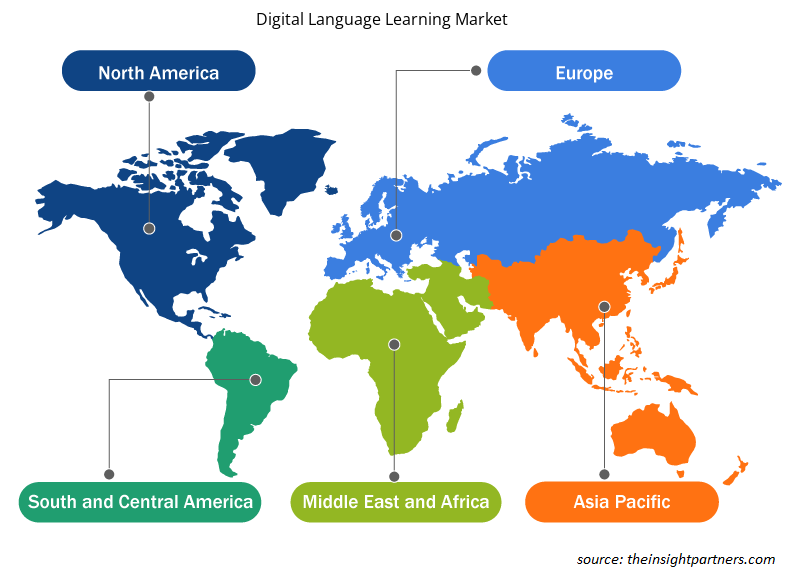

Die regionalen Trends und Faktoren, die den Markt für digitales Sprachenlernen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des digitalen Sprachenlernens in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für digitales Sprachenlernen

Umfang des Marktberichts zum digitalen Sprachenlernen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 7,04 Milliarden US-Dollar |

| Marktgröße bis 2027 | 17,33 Milliarden US-Dollar |

| Globale CAGR (2020 - 2027) | 13,7 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2027 |

| Abgedeckte Segmente | Nach Sprachtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

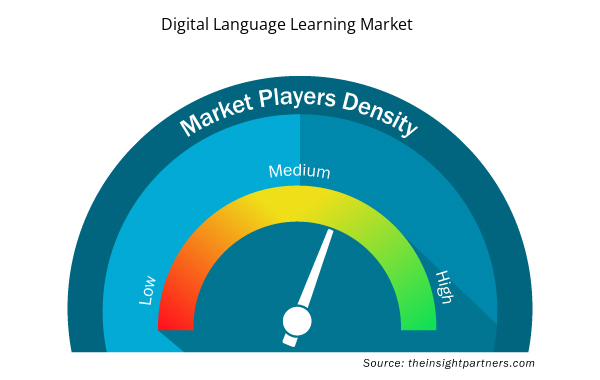

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für digitales Sprachenlernen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für digitales Sprachenlernen sind:

- Babbel

- Busuu Ltd

- Fluenz

- Lingoda GmbH

- Lebende Sprache (Penguin Random House, LLC)

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für digitales Sprachenlernen

Die Akteure auf dem Markt für digitales Sprachenlernen konzentrieren sich hauptsächlich auf die Entwicklung fortschrittlicher und effizienter Produkte.

- Im Jahr 2019 kündigte Fluenz die Ausweitung seines spanischen Luxus-Immersionsprogramms auf Barcelona (Spanien) im Frühjahr 2020 an. Die Benutzer könnten dann für sechs Tage an dem Programm teilnehmen, um die Sprache zu lernen.

- Im Jahr 2018 gab Preply, Inc. seine Pläne bekannt, Anfang 2019 ein neues Büro in Barcelona zu eröffnen. Die Expansion war das Ergebnis einer Finanzierung in Höhe von 4 Mio. USD im Juli. Das Unternehmen plant außerdem, seine Präsenz auf den deutschen, britischen, amerikanischen und lateinamerikanischen Märkten auszubauen.

Der Markt für digitales Sprachenlernen wurde wie folgt segmentiert:

Globaler Markt für digitales Sprachenlernen – nach Sprachtyp

- Englisch

- Deutsch

- Spanisch

- Mandarin

- Sonstiges

Globaler Markt für digitales Sprachenlernen – nach Bereitstellungstyp

- Vor Ort

- Wolke

Globaler Markt für digitales Sprachenlernen – nach Geschäftstyp

- Von Unternehmen zu Unternehmen

- B2C-Geschäft

Weltweiter Markt für digitales Sprachenlernen – nach Endbenutzer

- Akademisch

- Nicht-akademisch

Globaler Markt für digitales Sprachenlernen – nach Geografie

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Frankreich

- Deutschland

- Italien

- Russland

- Vereinigtes Königreich

- Restliches Europa

- Asien-Pazifik (APAC)

- Japan

- China

- Australien

- Indien

- Südkorea

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von MEA

- Südamerika (SAM)

- Brasilien

- Argentinien

- Rest von SAM

Markt für digitales Sprachenlernen – Firmenprofile

- Babbel

- Busuu, Ltd.

- Fluenz

- Lingoda GmbH

- Lebende Sprache (Penguin Random House, LLC)

- Pearson PLC

- Preply, Inc.

- Rosetta Stone, Inc.

- Verbling, Inc.

- Yabla, Inc.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Surgical Gowns Market

- Foot Orthotic Insoles Market

- Virtual Event Software Market

- Procedure Trays Market

- Clinical Trial Supplies Market

- Small Molecule Drug Discovery Market

- Architecture Software Market

- Ceiling Fans Market

- Pharmacovigilance and Drug Safety Software Market

- Quantitative Structure-Activity Relationship (QSAR) Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

APAC region led digital language learning market. APAC comprises countries with developed educational sectors, including China, Australia, India, Singapore, and South Korea. These countries are leveraging every possible method and model to enhance English proficiency with an aim to increase the number of English speaking individuals. According to EF Education First English Proficiency Test, Asian countries hold the second position, after Europe, among the non-native English speaking countries. Over the years, countries in APAC have been investing significantly in promoting English language learning and also has lucrative opportunities for English learning.

Increasing number of Asian students migrating to western countries is the major factor driving the growth of the market. Digital English language learning is witnessing the major demand from the both academic and non-academic sectors in Asian countries. The currently increasing trend among Asian students to enroll themselves in universities in the western countries for higher education is creating a significant demand for language learning courses. Majority of the candidates from Asian countries, especially from India and China, enroll themselves for Test of English as a Foreign Language (TOEFL), International English Language Testing System (IELTS), Graduate Record Examination (GRE), Test of English for International Communication (TOEIC), and other language-based courses and certifications. TOEFL and IELTS are the tests conducted to assess a non-native candidate’s English fluency level, including proper English speaking and writing skills. This factor compels the enrolling candidates to opt for English Language Training (ELT) institutes. The burgeoning demand for these competitive exams has led to the establishment of various ELT institutions across these countries, which in turn has opened up avenues for different English learning methods.

English is the most preferred language in terms of business perspectives across the globe, and close to 30 nations worldwide have it as their primary language of communication. More than 20% of the global population speaks this language. As a result, various sectors around the world have given importance to English as a common language for communications. Further, on the back of the trending globalization, many businesses have been set in different parts of the world where English is a mandatory language for communication. Digital English language learning encompasses digital content and products that facilitate easy learning through the use of various ICT-enabled interactive tools. These tools include mobile applications, e-books, audio clips, videos, games, digital software, and online tutoring, among others. A few of the key companies operating in the digital English language learning market are Cambridge University Press, Cengage/ National Geographic Learning, and EF Education First

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Language Learning Market

- Babbel

- Busuu Ltd

- Fluenz

- Lingoda GmbH

- Living Language (Penguin Random House, LLC)

- Pearson PLC

- Preply, Inc

- Rosetta Stone, Inc.

- Verbling, Inc

- Vabla, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht