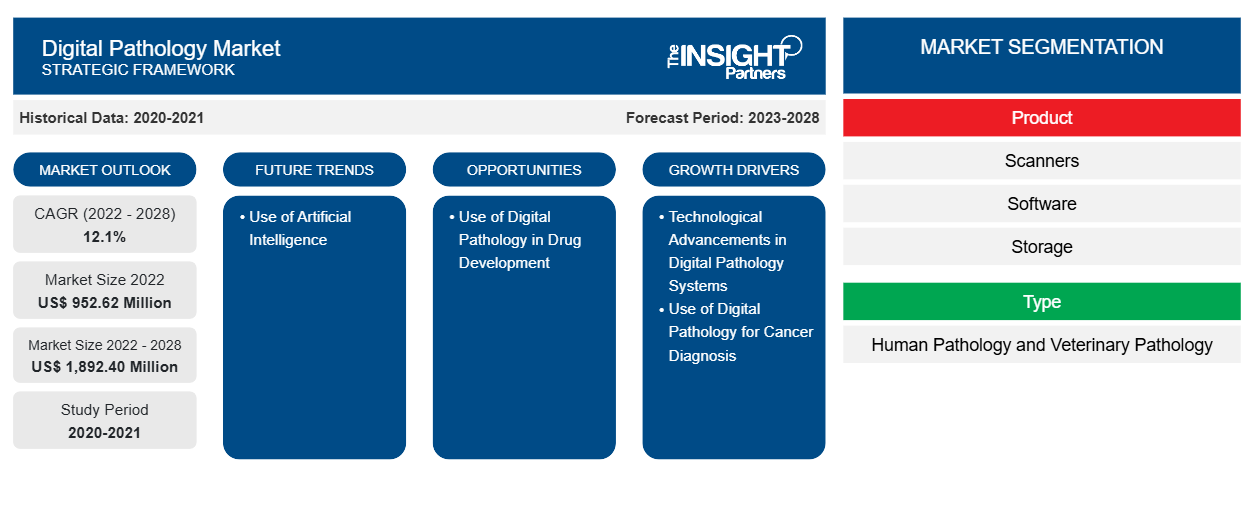

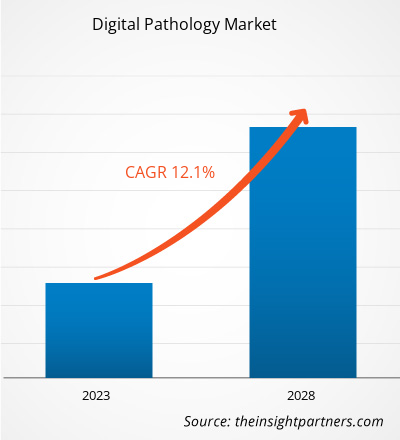

[Forschungsbericht] Der Markt für digitale Pathologie soll von 952,62 Millionen US-Dollar im Jahr 2022 auf 1.892,40 Millionen US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % gerechnet.

Markteinblicke und Analystenansichten:

Die digitale Pathologie umfasst die Erfassung, Verwaltung, Weitergabe und Interpretation von Pathologieinformationen, darunter Objektträger und Daten in einer digitalen Umgebung. Es wird eine digitale Objektträgerbilddatei generiert, die eine hochauflösende Anzeige, Interpretation und Bildanalyse digitaler Pathologieobjektträger ermöglicht. Die digitale Pathologie ermöglicht Pathologen eine schnelle und standortunabhängige Zusammenarbeit, Transparenz und Konsistenz, wodurch Effizienz und Produktivität verbessert werden. Die Zukunft der digitalen Pathologie könnte letztendlich verbesserte translationale Forschung, computergestützte Diagnose (CAD) und personalisierte Medizin umfassen. Die digitale Pathologie bietet Vorteile, die mit Glasobjektträgern allein nicht so leicht erreicht werden können, wie z. B. eine verbesserte Analyse und weniger Fehler. Einer der wesentlichen Vorteile der digitalen Pathologie sind die vielen Möglichkeiten, mit denen sie die Produktivität kurz- und langfristig verbessert.

Wachstumstreiber und Herausforderungen:

Die regelmäßige Diagnose ist der erste Schritt jeder Krebsbehandlung. Mithilfe der herkömmlichen Pathologiedienste kann man nur feststellen, wo sich die Tumorzellen befinden. Dies erschwert die Weitergabe der Fälle für eine zweite Überprüfung. Der Einsatz digitaler Pathologie ermöglicht eine eingehende Diagnose von Tumoren. Das Verfahren der digitalen Pathologie zur Krebsdiagnose umfasst in der Regel das Scannen herkömmlicher Objektträger und das digitale Zusammenführen aufeinanderfolgender Bilder zu einem einzigen Gesamtbild, das die Informationen auf dem Objektträger reproduziert. Die Bilder werden mit den zugehörigen Kliniken/Krankenhäusern oder Laboren verknüpft, um Pathologen ein integriertes Bild jeder einzelnen Krebserkrankung zu liefern. Im April 2017 erhielt Philips die FDA-Zulassung zur Vermarktung der Philips IntelliSite Pathology Solution für den primären diagnostischen Einsatz in den USA. Mit der kontinuierlich wachsenden Zahl von Krebsfällen nehmen Komplexität und Anzahl der Tests gleichzeitig zu. Die Philips IntelliSite Pathology Solution ermöglicht die automatisierte digitale Pathologie unter anderem über Systeme zur Bilderzeugung, -anzeige und -verwaltung und verfügt neben anderen Funktionen des Scanners über einen ultraschnellen Pathologie-Objektträgerscanner. Ebenso brachte Roche im Januar 2021 die CE-IVD-Algorithmen für automatisierte digitale Pathologie auf den Markt, die uPath HER2 Dual ISH-Bildanalysen und uPath HER2 (4B5)-Bildanalysen zur Brustkrebsdiagnose ermöglichen und Gesundheitsdienstleistern auch dabei helfen, die beste Behandlungsstrategie für jede Patientin zu bestimmen. Künstliche Intelligenz wird in Bildanalysealgorithmen eingesetzt, um Pathologen dabei zu unterstützen, schnelle und genaue Brustkrebsdiagnosen bei Patienten zu stellen. Somit kurbeln technologische Entwicklungen in der Krebsdiagnostik das Wachstum des Marktes für digitale Pathologie an .

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für digitale Pathologie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für digitale Pathologie“ ist nach Produkt, Typ, Anwendung, Endbenutzer und Geografie segmentiert. Basierend auf dem Produkt ist der Markt für digitale Pathologie in Scanner, Software, Kommunikationssysteme und Speicher unterteilt. Basierend auf dem Typ ist der Markt für digitale Pathologie in Humanpathologie und Veterinärpathologie unterteilt. Basierend auf der Anwendung ist der Markt für digitale Pathologie in Telekonsultation, Krankheitsdiagnose, Arzneimittelforschung sowie Schulung und Ausbildung unterteilt. Basierend auf dem Endbenutzer ist der Markt für digitale Pathologie in Pharma- und Biotechunternehmen, Krankenhäuser und akademische Einrichtungen segmentiert. Basierend auf der Geografie ist der Markt für digitale Pathologie in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest von Nahem Osten und Afrika) und Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Produkt ist der Markt für digitale Pathologie in Scanner, Software, Speicher und Kommunikation unterteilt. Das Scanner-Segment hatte 2021 den größten Marktanteil, und es wird erwartet, dass dasselbe Segment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % auf dem Markt verzeichnet. Scanner helfen dabei, schnelle, zuverlässige und hochauflösende Bilder von Zellen zu erstellen. Sie helfen Pathologen, Histologen und anderen medizinischen Fachkräften, Objektträger zu scannen und die Bilder für den Fernzugriff und die Zusammenarbeit mit Kollegen in das Netzwerk hochzuladen. Die Scanner bieten automatisierte Zellbildgebung zur Korrektur von Zellanalysen sowie Fluoreszenz, Phasenkontrast und Transmissionslicht. Der technologische Fortschritt hat neben den Scannern integrierte Software für die weitere Analyse, Bearbeitung, Verwaltung und Freigabe virtueller Objektträger hinzugefügt. So brachte Optra Scan, der führende Anbieter von End-to-End-Lösungen für die digitale Pathologie, im April 2021 den OS-ultra 320 auf den Markt, den weltweit ersten erschwinglichen Hochgeschwindigkeitsscanner für die digitale Pathologie.

Das Pathologie-Bildgebungssystem verwendet die neue Scannertechnologie und Software für pathologische Untersuchungen, um die Objektträger zu digitalisieren. Es hat den Standard-Arbeitsablauf der Pathologie mit Objektträgern und Mikroskopen ersetzt. Pathologen können durch die Digitalisierung von Objektträgern mithilfe von Präzisionsinstrumenten hochwertige digitale Fotos des Pathologie-Arbeitsablaufs untersuchen. Dieses System kann Bilder auf einem Computer speichern und so den Pathologie-Arbeitsablauf verbessern. Daher wird erwartet, dass der Markt für Pathologie-Bildgebungssysteme wachsen wird.

Der Markt für digitale Pathologie ist nach Typ in Humanpathologie und Veterinärpathologie unterteilt. Das Segment Humanpathologie wird voraussichtlich im Jahr 2022 mit 65,94 % den größten Marktanteil halten und im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate von 12,5 % verzeichnen. Die wichtigsten treibenden Faktoren für das Wachstum des Segments Humanpathologie sind die zunehmende Zahl der Krebsforschungsaktivitäten und die wachsende Zusammenarbeit zwischen Forschungsinstituten, Universitäten und Pathologielaboren. Die Humanpathologie soll dem Labor und dem Kliniker Informationen von klinisch-pathologischer Bedeutung für menschliche Krankheiten liefern. Sie stellt Informationen aus morphologischen und klinischen Laborstudien dar, die direkt zum Verständnis menschlicher Krankheiten anwendbar sind. Sie deckt jeden Aspekt der Patientenversorgung ab, von diagnostischen Tests und Behandlungsempfehlungen bis hin zum Einsatz modernster genetischer Technologien und der Prävention von Krankheiten.

Basierend auf der Anwendung ist der Markt für digitale Pathologie in Telekonsultation, Krankheitsdiagnose, Arzneimittelforschung sowie Schulung und Ausbildung unterteilt. Im Jahr 2021 wird das Segment Arzneimittelforschung wahrscheinlich den größten Marktanteil haben, und es wird erwartet, dass dieses Segment in den kommenden Jahren am schnellsten wächst. Die Vorteile der digitalen Pathologie beschränken sich nicht nur auf verbesserte Geschwindigkeit und genaue Ergebnisse, sondern ermöglichen es Pathologen auch, ihr Fachwissen über geografische Entfernungen hinweg und auch gegenüber Pharma- und Biotechnologieunternehmen zu präsentieren. Die Biotechnologie- und Pharmaunternehmen haben immer Probleme mit der Überprüfung und Analyse von Tausenden von Objektträgern in einer präklinischen Studie. Die digitale Pathologie automatisiert die Bildanalyse und bietet sofortigen und intelligenten Zugriff auf unüberschaubare Mengen histopathologischer Daten, um den Entdeckungsprozess letztendlich zu beschleunigen. Die Forscher in den Unternehmen können digitale Objektträger im Internet ansehen, was eine enorme Verbesserung gegenüber den aktuellen Ansätzen zur Bildbetrachtung mit einem einzigen Sichtfeld darstellt.

Basierend auf den Endnutzern ist der Markt für digitale Pathologie in Pharma- und Biotechunternehmen, Krankenhäuser und Hochschulen unterteilt. Das Segment der Pharma- und Biotechunternehmen wird im Jahr 2021 wahrscheinlich den größten Marktanteil halten, jedoch wird erwartet, dass das Segment der rekombinanten Impfstoffe im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate von 12,5 % des Marktes verzeichnet. Pharma- und Biotechnologieunternehmen ergreifen Initiativen, um ihre Arbeit digital zu verwalten. Die Unternehmen sind ständig damit beschäftigt, Moleküle und Biomarker für Medikamente oder Therapien zu entdecken. Die digitale Pathologie trägt zur Transformation der globalen pharmazeutischen Forschung bei, indem sie den Datenaustausch mit Pharmaunternehmen und F&E-Laboren ermöglicht. Diese Unternehmen bewerten Medikamente, indem sie Daten anhand des Zustands der Patienten sammeln und analysieren. Digitale Pathologielösungen helfen diesen Unternehmen bei der Führung von Aufzeichnungen und bei der effektiven Verwaltung des Workflows. Beispielsweise arbeiten Unternehmen wie Agilent Technologies und Genentech mit KI-Unternehmen zusammen, um ihre Prozesse zu verbessern, beispielsweise durch die Digitalisierung ihrer Pathologielabore und die Produktion fortschrittlicher Therapien.

Regionale Analyse:

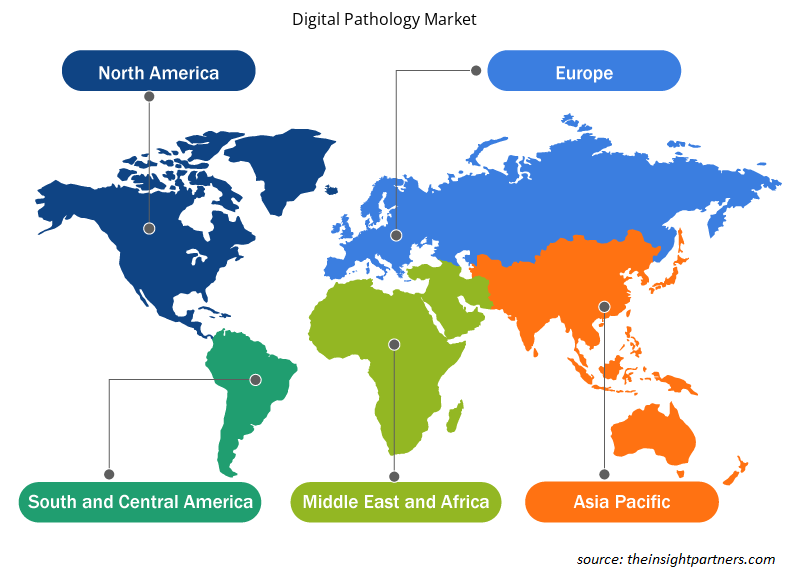

Geografisch ist der Markt für digitale Pathologie in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Nordamerika wird im Jahr 2021 wahrscheinlich einen erheblichen Anteil des Weltmarktes erobern, da die Belastung durch chronische Krankheiten zunimmt, Technologien im Bereich des chronischen Krankheitsmanagements zunehmend eingesetzt werden, Investitionen steigen, immer mehr Produkteinführungen stattfinden und die Marktführer Initiativen ergreifen. Die USA werden im Prognosezeitraum voraussichtlich deutlich wachsen. Die zunehmende Zahl chronischer Krankheiten wie Krebs, Alzheimer und anderer wird den Markt für digitale Pathologie voraussichtlich ankurbeln. So schätzt beispielsweise der Bericht 2022 der American Cancer Society, dass im Jahr 2022 in den USA rund 236.740 neue Fälle von Lungenkrebs diagnostiziert werden. Dieselbe Quelle gibt auch an, dass im Jahr 2022 79.000 neue Fälle von Nierenkrebs gemeldet werden. Darüber hinaus schätzte der Bericht der International Diabetes Federation (IDF) vom Dezember 2021, dass im Jahr 2021 in Mexiko 14 Millionen Erwachsene mit Diabetes leben. Und laut einer Pressemitteilung der kanadischen Regierung vom August 2021 ist Diabetes die häufigste chronische Erkrankung, von der Kanadier betroffen sind: Über 3 Millionen Kanadier und 6,1 % der kanadischen Erwachsenen hatten im August 2021 ein hohes Risiko, an Diabetes zu erkranken. Die hohe Krebsbelastung dürfte die Nachfrage nach digitaler Pathologie steigern und damit das Marktwachstum vorantreiben.

Europa ist die zweitgrößte Region auf dem globalen Markt für Zellentwicklung. Deutschland hält im Prognosezeitraum den größten Anteil am europäischen Markt für digitale Pathologie. Dies ist auf Faktoren wie die zunehmende Unterstützung für Projekte zur digitalen Pathologie, Bildungs- und Schulungsprogramme in Frankreich, die steigende Krebsprävalenz und die Einführung digitaler Pathologielösungen in Großbritannien sowie die zunehmende Anzahl von Konferenzen in Deutschland zurückzuführen, die das Wachstum des Marktes für digitale Pathologie in Europa wahrscheinlich ankurbeln werden.

Regionale Einblicke in den Markt für digitale Pathologie

Die regionalen Trends und Faktoren, die den Markt für digitale Pathologie im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Marktes für digitale Pathologie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für digitale Pathologie

Umfang des Marktberichts zur digitalen Pathologie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 952,62 Millionen US-Dollar |

| Marktgröße bis 2028 | 1.892,40 Millionen US-Dollar |

| Globale CAGR (2022 - 2028) | 12,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

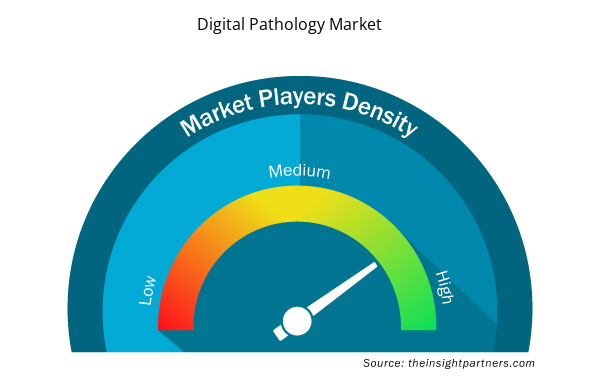

Dichte der Marktteilnehmer im Bereich digitale Pathologie: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für digitale Pathologie wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für digitale Pathologie tätigen Unternehmen sind:

- Koninklijke Philips NV

- Nikon Corporation

- Perkin Elmer, Inc.

- Indica Labs

- 3DHISTECH Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für digitale Pathologie

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für digitale Pathologie aufgeführt:

- Im Juni 2022 arbeiteten SpIntellx, Inc. und Inspirata zusammen, um die SpIntellx HistoMapr-Breast-Plattform und die Dynamyx-Software von Inspirata in eine nahtlose Lösung zu integrieren. HistoMapr-Breast ist die einzige Software für computergestützte Pathologie, die die Leistungsfähigkeit erklärbarer künstlicher Intelligenz (xAI) nutzt, damit Gesundheitsdienstleister Brustkrebs genauer und effizienter diagnostizieren, prognostizieren und behandeln können.

- Im Juni 2022 erhielt Roche die CE-IVD-Zulassung für den Objektträgerscanner Ventana DP 600 der nächsten Generation für die digitale Pathologie.

- Im Mai 2020 brachte Danahar (Leica Biosystems) den Aperio GT 450 DX, seinen digitalen Pathologiescanner der nächsten Generation, in der Region Asien-Pazifik auf den Markt. Mit kontinuierlichem Laden, berührungslosem Betrieb und 32 Sekunden Scanzeit bei 40-facher Vergrößerung ermöglicht der als CE IVD und TGA registrierte Aperio GT 450 DX Gesundheitsorganisationen, die digitale Pathologie zu skalieren, damit sie den ständig steigenden Anforderungen gerecht werden können, ohne Abstriche bei der Qualität zu machen.

- Im Juli 2020 wurden drei wichtige Mitglieder der PANNORAMIC-Scanner-Reihe von 3DHISTECH, PANNORAMIC 250 Flash III, PANNORAMIC Scan II und PANNORAMIC Midi II sowie deren Steuerungssoftware aktualisiert, um den vielfältigen Anforderungen der Krebs- und Arzneimittelforschung, der Molekular- und Entwicklungshistologie, der Neurowissenschaften und vielen mehr noch besser gerecht zu werden.

- Im August 2020 kündigte Danahar (Leica Biosystems), ein weltweit führender Anbieter von Workflow-Lösungen für die Pathologie, die europäische Markteinführung seines digitalen Pathologiescanners Aperio GT 450 DX an. Dieses Bildgebungssystem der nächsten Generation wurde auf dem äußerst erfolgreichen Leica Biosystems Digital Pathology Virtual Summit vorgestellt und ist bereits im Centre of Excellence des Leeds Teaching Hospitals NHS Trust NHS, Großbritannien, installiert.

- Im Oktober 2020 gab Indica Labs den offiziellen Start einer unternehmensweiten, Cloud-basierten Bereitstellung der Software von Indica Labs im National Cancer Institute (NCI) bekannt, darunter HALO, HALO AI, HALO Link und HALO AP. Hunderten von Benutzern im NCI steht die Software zur Verfügung, die Millionen digitaler Bilder verwaltet und täglich die Analyse von Tausenden von Bildern ermöglicht. Dies ist die weltweit größte Einzelbereitstellung der Software von Indica Labs. Sie ist für Hunderte von Benutzern im NCI zugänglich, verwaltet Millionen digitaler Bilder und ermöglicht die Analyse von Tausenden von Bildern täglich.

- Im Mai 2020 kündigten Danahar (Leica Biosystems), der weltweit führende Anbieter von Workflow-Lösungen für die Pathologie, und Sectra, das internationale IT- und Cybersicherheitsunternehmen für medizinische Bildgebung, eine Zusammenarbeit an, um bald eine gemeinsame 510(k)-Zulassung der US-amerikanischen Food & Drug Administration (FDA) zu erhalten. Ziel ist es, dass die integrierte Lösung für die klinische digitale Pathologie die klinischen Bedürfnisse von Kunden auf Unternehmensebene wie akademischen medizinischen Zentren, klinischen Forschungsorganisationen und großen Krankenhausnetzwerken erfüllt.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Unternehmen im Bereich der digitalen Pathologie zählen unter anderem Koninklijke Philips NV, Nikon Corporation, Perkin Elmer, Inc., Indica Labs, 3DHISTECH Ltd., Danaher, Hamamatsu Photonics KK, F. HOFFMANN-LA ROCHE LTD., Visiopharm A/S und Glencoe Software, Inc. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern. Sie sind weltweit präsent, sodass sie einen großen Kundenstamm bedienen und so ihren Marktanteil im Bereich der digitalen Pathologie steigern können.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Fertilizer Additives Market

- Neurovascular Devices Market

- Health Economics and Outcome Research (HEOR) Services Market

- Flexible Garden Hoses Market

- Redistribution Layer Material Market

- Integrated Platform Management System Market

- Dropshipping Market

- Dealer Management System Market

- Animal Genetics Market

- Small Internal Combustion Engine Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Digital pathology comprises the gaining, organizing, sharing, and interpretation of pathology information. The process involves converting the glass slides into digital pathology slides using digital pathology scanning solutions. A digital slide image file is then generated, which allows the high-resolution viewing, interpretation, and image analysis of digital pathology slides.

The factors that are driving the growth of the digital pathology market are rising adoption of digital pathology to enhance lab efficiency and the growing applications of digital pathology in drug development and companion diagnostics.

The digital pathology market is expected to be valued at US$ 1892.40 million in 2028.

The CAGR value of the digital pathology market during the forecasted period of 2022-2028 is 12.1%

The Asia Pacific is expected to be the fastest-growing region in the digital pathology market over the forecast period due to growing investments from international players in China and India, increasing disposable income, and growing cancer cases in these regions will show promising growth in the digital pathology market.

The scanner segment is expected to hold the largest share of the market in the global digital pathology market contributing a market share of 55.27% in 2021.

The digital pathology market majorly consists of the players, such as Koninklijke Philips N.V.; Nikon Corporation; Perkin Elmer, Inc.; Indica Labs; 3DHISTECH Ltd.; Hamamatsu Photonics K.K.; F. Hoffmann-La Roche Ltd; Visiopharm A/S; Glencoe Software, Inc.; Danaher Corporation.

The digital pathology market is estimated to be valued at US$ 952.62 million in 2022.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Pathology Market

- Koninklijke Philips N.V.

- Nikon Corporation

- Perkin Elmer, Inc.

- Indica Labs

- 3DHISTECH Ltd.

- Hamamatsu Photonics K.K.

- F. Hoffmann-La Roche Ltd

- Visiopharm A/S

- Glencoe Software, Inc.

- Danaher Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht