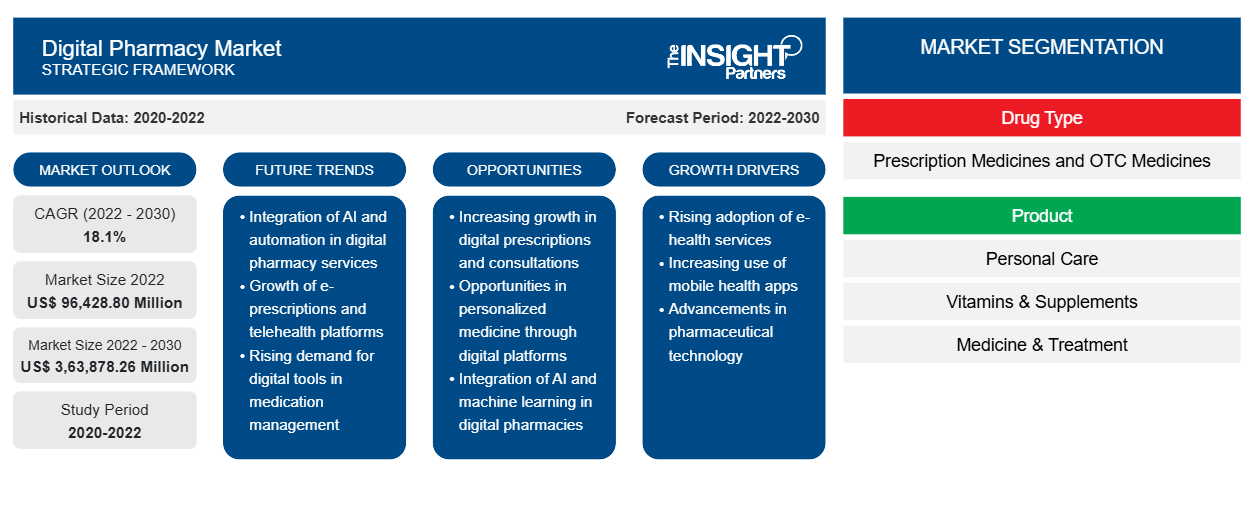

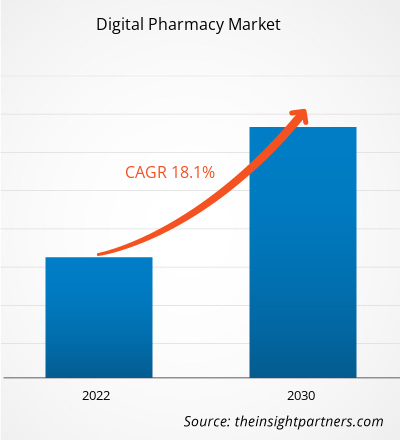

[Forschungsbericht] Der Markt für digitale Apotheken soll von 96.428,80 Millionen US-Dollar im Jahr 2022 auf 363.878,26 Millionen US-Dollar im Jahr 2030 wachsen; der Markt dürfte von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,1 % verzeichnen.

Standpunkt des Analysten

Die Analyse des digitalen Apothekenmarkts erläutert Markttreiber wie die steigende Internetnutzung, den Zugang zu webbasierten und Online-Diensten und einen Anstieg des Online-Kaufs verschreibungspflichtiger Medikamente während der COVID-19-Pandemie. Darüber hinaus wird erwartet, dass ein innovatives E-Pharmacy-Modell im Prognosezeitraum neue Markttrends einführen wird. Basierend auf dem Arzneimitteltyp ist der digitale Apothekenmarkt in verschreibungspflichtige Medikamente und OTC-Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente hatte 2022 einen größeren Marktanteil und wird voraussichtlich zwischen 2022 und 2030 eine höhere CAGR verzeichnen. Basierend auf dem Produkt ist der digitale Apothekenmarkt in Körperpflege, Vitamine und Nahrungsergänzungsmittel, Medikamente und Behandlungen und Sonstiges unterteilt. Das Segment Medikamente und Behandlungen hatte 2022 den größten Marktanteil. Nach Plattform ist der digitale Apothekenmarkt in app-basiert und website-basiert unterteilt. Das app-basierte Segment hatte 2022 einen größeren Marktanteil.

Eine digitale Apotheke ist eine lizenzierte Apotheke, die Hightech und effiziente Lösungen kombiniert und ihren Dienstleistungen eine persönliche Note verleiht, was zur Vermarktung neuer, bestehender und digitaler Therapien beiträgt. Die hochmodernen Lösungen vereinfachen den Prozess der Rezepterstellung, verbessern die Erfahrungen der Beteiligten und erleichtern den Rezeptprozess mit umsetzbaren Erkenntnissen für Biopharmahersteller. Digitale Apotheken können Biopharmaunternehmen dabei helfen, Hindernisse zu beseitigen, sodass Apotheken, die Medikamente ausgeben, saubere und gebrauchsfertige Rezepte erhalten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Digitaler Apothekenmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Steigende Internetnutzung und Zugriff auf webbasierte Dienste und Online-Dienste treiben das Wachstum des digitalen Apothekenmarktes voran

Gesundheitsinformationstechnologie (HIT) umfasst die Informationsverarbeitung durch Computerhardware und -software, die die Speicherung, Abfrage, Weitergabe und Nutzung von Gesundheitsinformationen, -daten und -wissen für Kommunikation und Entscheidungsfindung ermöglicht. So zeigt beispielsweise eine in einem Bericht der Centers for Disease Control and Prevention (CDC) über HIT veröffentlichte Studie, dass 74 % der Erwachsenen in den USA das Internet nutzen, davon 61 % für die Suche nach Gesundheits- oder medizinischen Informationen. Außerdem nutzen Erwachsene der Altersgruppe zwischen 18 und 49 Jahren HIT häufiger als ältere Erwachsene.

Der Bericht des National Institute of Health zeigt, dass die Nutzung des Internets zum Kauf von Produkten und Dienstleistungen in den letzten zwei Jahrzehnten zugenommen hat. Auch der Trend zum Online-Kauf von Medikamenten hat weltweit zugenommen. Der Online-Kauf von Medikamenten hat sich aufgrund unterschiedlicher regulatorischer, wirtschaftlicher und kultureller Rahmenbedingungen auf unterschiedliche Weise entwickelt, wobei weltweit unterschiedliche Modelle eingeführt wurden. In den USA beispielsweise arbeiten Internetapotheken hauptsächlich auf Rezeptbasis, während sie in Europa nach einem rezeptfreien Modell arbeiten.

Markttrend

Innovatives E-Pharmacy-Modell

Laut dem im Dezember 2019 veröffentlichten Bericht „Sustaining Health Outcomes through the Private Sector (SHOPS) Plus“ hat ein Projektteam in Indien eine Partnerschaft mit der Landesregierung von Madhya Pradesh und Medlife International (einem Pharmaunternehmen) angekündigt, um im Rahmen des Kampfes gegen Tuberkulose (TB) ein innovatives E-Pharmacy-Modell einzuführen, das Medikamente bis an die Haustür liefert. Das SHOPS Plus-Projektteam hat das Servicebereitstellungsmodell entwickelt, um die TB-Dienste durch ein E-Pharmacy-Modell/eine E-Pharmacy-Plattform zu stärken. Trotz der abklingenden TB-Epidemie in Indien gibt es in dem Land immer noch die größte Zahl an TB-Patienten, wobei jährlich eine halbe Million Fälle nicht diagnostiziert werden. Daher arbeitet SHOP Plus daran, Technologie zu nutzen, um Diagnose- und Behandlungsunterstützungsdienste über ein E-Pharmacy-Modell direkt an die Haustür der Patienten zu bringen. Dank der Fortschritte bei den E-Pharmacy- Plattformen, die vom SHOP Plus-Projekt entwickelt wurden, können Ärzte TB-Patienten Sputumtestmaterialien für zu Hause verschreiben, und der Test kann aus der Ferne durchgeführt werden. Ein Mitarbeiter einer E-Apotheke holt diese Materialien ab und liefert sie an das Labor. Nach der Verarbeitung des Sputummaterials lädt das Labor den Patientenbericht auf die E-Apothekenplattform hoch. TB-Patienten können den Bericht einsehen und Ärzte können dem Patienten entsprechend die Behandlung verschreiben. Die E-Apothekenplattform verfügt auch über Kommunikationstechnologie, um die Therapietreue der Patienten und zukünftige Bestellungen zu verfolgen. Solche innovativen E-Apothekenmodelle werden im Prognosezeitraum wahrscheinlich eine lukrative Chance für das Wachstum des digitalen Apothekenmarktes bieten.

Berichtssegmentierung und Umfang

Erkenntnisse basierend auf Arzneimitteltypen

Basierend auf der Art des Medikaments ist der Markt für digitale Apotheken in verschreibungspflichtige Medikamente und OTC-Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente hatte 2022 den größten Marktanteil und wird voraussichtlich im Prognosezeitraum 2022–2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Ein Arzt füllt online ein digitales Rezept aus und sendet es über das Internet direkt an Rezeptzentren. Rezeptzentren sind elektronische Datenbanken, die Medikamente, Babynahrung und medizinische Geräte ausgeben und verarbeiten. Rezepte sind standardmäßig öffentlich, können aber nur vom betreffenden Arzt geändert werden. Bei einem privaten Rezept dürfen nur Patienten verschriebene Medikamente kaufen, während bei einem autorisierten Rezept verschreibungspflichtige Medikamente vom Patienten oder von vom Patienten autorisierten Personen über das Online-Portal in einer Apotheke gekauft werden können. Personen, die die verschriebenen Medikamente kaufen, müssen dem Apotheker ihre Ausweisdokumente vorlegen, darunter ein Foto und eine Identifikationsnummer. Wenn das Medikament für eine andere Person gekauft wird, muss der Käufer auch deren persönliche Identifikationsnummer kennen. Nach der Überprüfung des Käufers würden die Apotheker das richtige Rezept im Rezeptzentrum anhand des Identifikationscodes des Käufers (auf dem Rezept angegeben) finden.

Produktbasierte Einblicke

Basierend auf dem Produkt ist der Markt für digitale Apotheken in Körperpflege, Vitamine und Nahrungsergänzungsmittel, Medikamente und Behandlungen und Sonstiges unterteilt. Das Segment Medikamente und Behandlungen hatte 2022 den größten Marktanteil. „Express Scripts“ von Cigna bietet die Lieferung von Medikamenten nach Hause. Express Scripts Pharmacy hat es Verbrauchern leicht gemacht, Rezepte zu bestellen oder zu erneuern, indem es die Wartezeit in den Geschäften verkürzt. Die Plattform ermöglicht die Übertragung von Rezepten, die einfache Nachverfolgung von Bestellungen und die Interaktion mit Apothekern. Sie bietet außerdem kostenlosen Standardversand sowie ein problemloses automatisches Nachfüllprogramm, hilfreiche digitale Tools, die die Nachverfolgung von Medikamenten erleichtern, und rund um die Uhr Zugang zu Apothekern.

Plattformbasierte Einblicke

In Bezug auf die Plattform wird der Markt für digitale Apotheken in app- und websitebasierte unterteilt. Das app-basierte Segment hatte 2022 einen größeren Marktanteil und wird voraussichtlich zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnen. Technologien für mobile Geräte haben zu bemerkenswerten Fortschritten im Gesundheitssektor geführt. So erhalten beispielsweise immer mehr Smartphone-Nutzer mit Internetverbindung Preisnachlässe, Lieferungen nach Hause und einfachen Zugang zu Online-Apotheken. „Closeloop“, eine führende App zur Medikamentenlieferung, bietet Verbrauchern die Möglichkeit, Medikamente [verschreibungspflichtig oder rezeptfrei (OTC)] zu suchen oder herauszufiltern, Rezepte hochzuladen, Online-Transaktionen und -Zahlungen durchzuführen, Erinnerungen festzulegen und Nachbestellungen vorzunehmen. Daher bieten Unternehmen, die innovative Apps für E-Apotheken entwickeln, Verbrauchern einen einfachen Zugang, damit sie Medikamente über Online-Kanäle bestellen können.

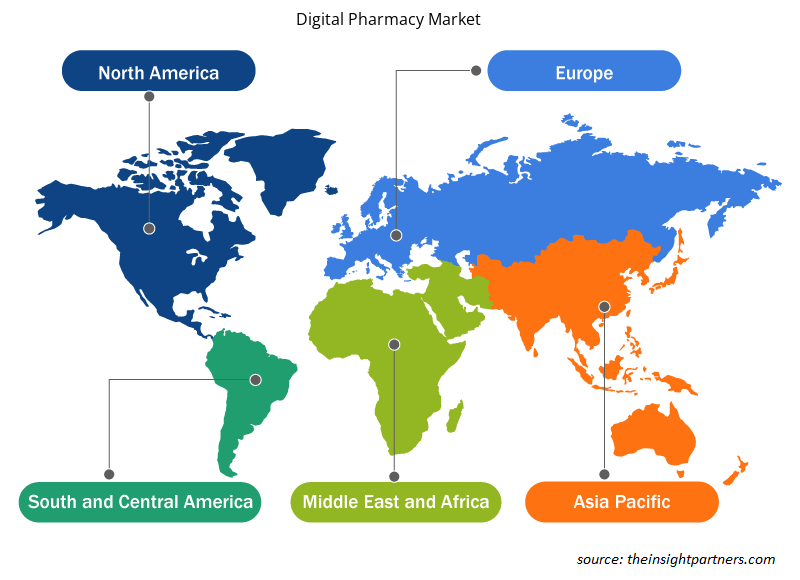

Regionale Analyse

Nordamerika nimmt den größten Anteil des digitalen Apothekenmarktes ein. Der nordamerikanische Markt ist in die USA, Kanada und Mexiko unterteilt. Die USA halten den größten Anteil des digitalen Apothekenmarktes in dieser Region. Mehrere Start-ups in den USA sind in den Online-Apothekenbereich eingestiegen, nachdem sie beträchtliche Risikokapitalfinanzierungen erhalten hatten. Beispielsweise ist Amazon, ein E-Commerce-Riese, eine Partnerschaft mit verschiedenen Online-Apotheken eingegangen, um in das E-Pharmacy-Segment einzusteigen, während viele physische Geschäfte ihre Online-Dienste starten. Kleine Apotheken und Händler in den USA haben Online-Shops eingerichtet, die von Online-Verkäufen in kleinem Umfang berichten. Ein Anstieg der Popularität von Online-Plattformen und E-Commerce hat die Digitalisierung der Apotheken [verschreibungspflichtige Medikamente und rezeptfreie (OTC) Medikamente] in den USA ausgelöst.

Nimble, früher eine herkömmliche Apotheke, stellt sich nun auf die Online-Präsenz um. Das Unternehmen hat rund 60 Millionen US-Dollar an Finanzmitteln von Y Combinator, Sequoia Capital, DAG Ventures, First Round Capital und Khosla Ventures erhalten. Darüber hinaus strebt es Partnerschaften mit Apotheken an, um Lieferdienste anzubieten. Im Jahr 2020 erwarb Walmart das Startup CareZone und kaufte dessen Technologie zur Rezeptverwaltung, um Walmarts Online-Kanal wettbewerbsfähiger zu machen. Die mobile App CareZone hilft Einzelpersonen und Familien bei der Verwaltung einer Vielzahl chronischer Krankheiten und Medikamente. Familien können auf ihre Versicherungsinformationen zugreifen und Etiketten scannen, was schnelle und bequeme Abläufe ermöglicht. Mit dieser Übernahme plant Walmart, seine digitalen Gesundheits- und Wellness-Tools zu stärken.

Die Mehrheit der Menschen in den USA lebt im Umkreis von 5 Meilen um eine Apotheke, aber Patienten in ländlichen und städtischen Gebieten haben Schwierigkeiten, Apothekendienste in Anspruch zu nehmen. Darüber hinaus erschweren Ladenschließungen, Transportprobleme, Probleme im Zusammenhang mit Behinderungen und wirtschaftliche Herausforderungen den Zugang zu Medikamenten zusätzlich und führen zu Apothekenwüsten, wie das US-Landwirtschaftsministerium angibt. Eine 2023 im Journal of the American Medical Association veröffentlichte Studie berichtete, dass in Staaten, die Telepharmazie-Richtlinien eingeführt haben, die Zahl der Apothekenwüsten zurückgegangen ist und Telepharmazie praktisch näher an Menschen mit hohem medizinischem Bedarf ist als traditionelle Apotheken. Derzeit gibt es in den USA 28 Staaten, die die Ausübung der Telepharmazie erlauben, mit unterschiedlichen Status und Vorschriften.

Regionale Einblicke in den digitalen Apothekenmarkt

Die regionalen Trends und Faktoren, die den Markt für digitale Apotheken im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Marktes für digitale Apotheken in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den digitalen Apothekenmarkt

Umfang des Marktberichts zur digitalen Apotheke

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 96.428,80 Millionen US-Dollar |

| Marktgröße bis 2030 | 3.63.878,26 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 18,1 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Arzneimitteltyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

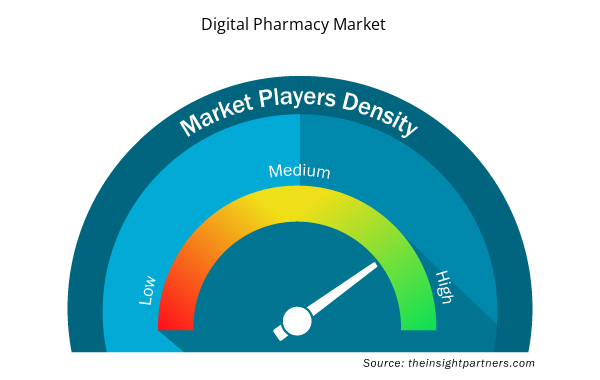

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für digitale Apotheken wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für digitale Apotheken tätigen Unternehmen sind:

- Amazon.com Inc.

- Gute RX-Bestände

- Die Cigna-Gruppe

- CVS Health Corp

- Walmart Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem digitalen Apothekenmarkt

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen ermöglicht die Automatisierung von Prozessen wie Medikamentenüberwachung, intelligenten Erinnerungen und personalisierten Behandlungsempfehlungen. Darüber hinaus hat das Aufkommen moderner Kommunikationsplattformen und die Integration von Augmented Reality (AR) und Virtual Reality (VR) mit Telepharmazie das Potenzial, die Medikamentenverabreichung, Konsultationen und Patientenversorgung zu revolutionieren und so den steigenden Bedarf an bequemen Gesundheitsdienstleistungen zu decken.

Der Bericht stellt führende Akteure auf dem globalen Markt für digitale Apotheken vor. Dazu gehören Amazon.com Inc, Goodrx Holdings Inc, die Cigna Group, CVS Health Corp, Walmart Inc, Hims & Hers Health Inc, Roman Health Pharmacy LLC, Apex Pharmacy Inc, LloydsPharmacy Ltd, Pharmacy2U Ltd, Docmorris NV und Truepill. Im September 2023 kündigte GoodRx eine Zusammenarbeit mit MedImpact an, um MedImpact-Mitgliedern ein nahtloses Erlebnis an den Apothekenschaltern zu bieten. Darüber hinaus planen die kooperierenden Unternehmen, ein Programm zur nahtlosen Datenintegration anzubieten. Basierend auf der strengen Arzneimittelsicherheitsprüfung von MedImpact würde das Programm Patienten auch über etwaige negative Wechselwirkungen von Medikamenten informieren.

Firmenprofile

- Amazon.com Inc

- Goodrx Holdings Inc

- Die Cigna-Gruppe

- CVS Health Corp

- Walmart Inc

- Hims & Hers Health Inc

- Roman Health Pharmacy LLC

- Apex Pharmacy Inc

- LloydsPharmacy Ltd

- Pharmacy2U GmbH

- Docmorris NV

- Wahre Pille

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Pharmacy Market

- Amazon.com Inc.

- Good Rx Holdings

- The Cigna Group

- CVS Health Corp

- Walmart Inc.

- Hims & Hers Health Inc.

- Roman Health Pharmacy LLC

- Apex Pharmacy Inc.

- LloydsPharmacy Ltd.

- Pharmacy2U Ltd.

- Docmorris NV

- Truepill

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht