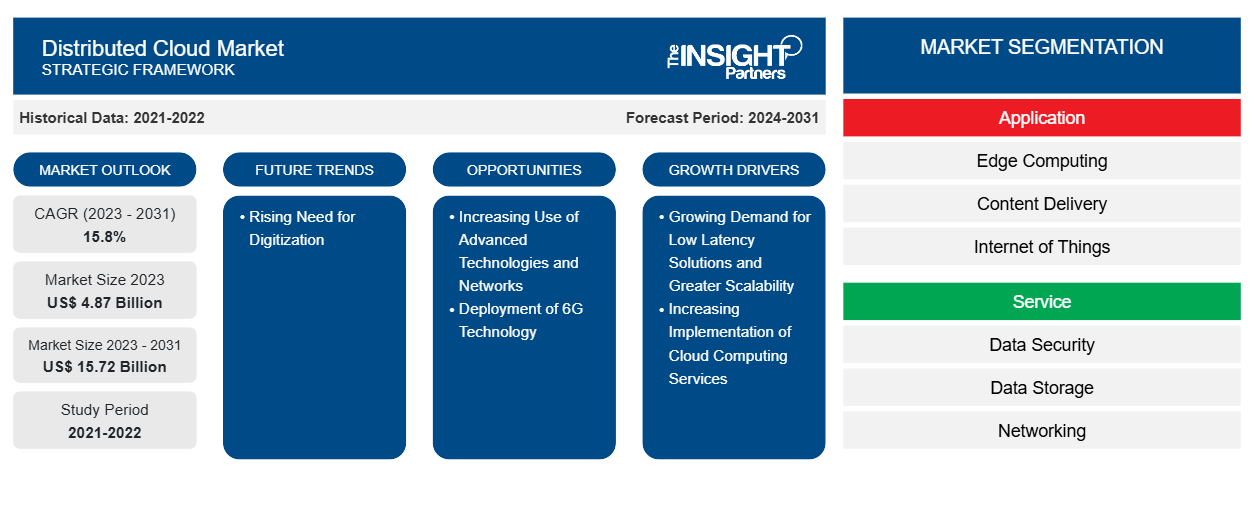

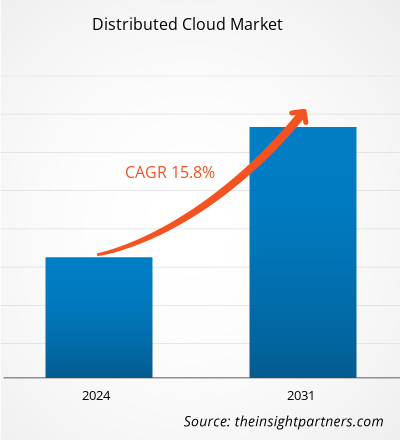

Der Markt für verteilte Clouds soll von 4,87 Milliarden US-Dollar im Jahr 2023 auf 15,72 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,8 % verzeichnen. Der steigende Bedarf an Digitalisierung wird wahrscheinlich neue Trends auf dem Markt mit sich bringen.

Marktanalyse für verteilte Clouds

Das Wachstum des verteilten Cloud-Marktes wird der steigenden Nachfrage nach Lösungen mit geringer Latenz und größerer Skalierbarkeit zugeschrieben. Verteiltes Cloud-Computing erhöht auch die Reaktionsfähigkeit von Diensten, indem die Verarbeitungsaufgaben näher an den Endbenutzer verlagert werden. Darüber hinaus treibt die zunehmende Implementierung von Cloud-Computing-Diensten in mehreren Branchen wie Automobil, Bildung, Finanzen, Einzelhandel, Immobilien, Landwirtschaft, Medien und Unterhaltung den Markt an. Darüber hinaus wird erwartet, dass der steigende Bedarf an Digitalisierung und Einsatz der 6G-Technologie den verteilten Cloud-Markt in den kommenden Jahren ankurbeln wird. Im asiatisch-pazifischen Raum gibt es einen bemerkenswerten Anstieg des Wachstums und der Investitionen im Cloud-Computing, wobei ein Wachstum der Einnahmen aus öffentlichen Cloud-Diensten erwartet wird. China gilt als der größte öffentliche Cloud-Markt in der Region. Top-Unternehmen für Infrastruktur als Service ( IaaS ) wie Alibaba Cloud und Huawei haben ihren Sitz in China. Darüber hinaus zeigen Regierungen im asiatisch-pazifischen Raum aufgrund geopolitischer Störungen, zunehmender Cyber- Bedrohungen, sich ändernder Datenschutzgesetze und Veränderungen der digitalen Handelspolitik zunehmend Interesse an souveränen Cloud-Lösungen.

Übersicht zum Distributed Cloud-Markt

Die Architektur einer verteilten Cloud umfasst mehrere Clouds, die dabei helfen, Compliance-Anforderungen und Leistungsanforderungen zu erfüllen, sowie Edge-Computing unterstützen und gleichzeitig zentral von einem öffentlichen Cloud-Anbieter verwaltet werden. Das Wachstum des Internets der Dinge ( IoT ) und des Edge-Computing waren ein wichtiger Treiber für die Bereitstellung verteilter Clouds. Anwendungen mit künstlicher Intelligenz (KI), die große Datenmengen von Edge-Standorten in die Cloud verschieben, erfordern, dass sich Cloud-Dienste so nah wie möglich an den Edge-Standorten befinden. Außerdem kann das Verschieben von Cloud-Ressourcen an den Edge-Standort selbst die Leistung dieser Anwendungen erheblich steigern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Verteilter Cloud-Markt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des Distributed Cloud-Marktes

Wachsende Nachfrage nach Lösungen mit geringer Latenz und größerer Skalierbarkeit begünstigt den Markt

Geringe Latenz ist ein Computernetzwerk, das verbessert wurde, um ein hohes Volumen an Datennachrichten mit der geringsten Verzögerungszeit zu verarbeiten. Diese Netzwerke sollen Funktionen unterstützen, die einen nahezu Echtzeitzugriff auf sich schnell ändernde Daten erfordern. Verteiltes Cloud-Computing verringert die Latenz und erhöht die Reaktionsfähigkeit von Diensten, indem die Verarbeitungsaufgaben näher an den Endbenutzer verlagert werden. Die Daten werden dann lokal statt auf einem zentralen Server verwaltet, was zu einer besseren Benutzererfahrung führt. Darüber hinaus boten verschiedene Unternehmen verteilte Cloud-Angebote an, um den Anforderungen an geringe Latenz gerecht zu werden. So erweiterte Oracle im September 2023 seine verteilten Cloud-Angebote, um den vielfältigen Anforderungen von Unternehmen und der wachsenden globalen Nachfrage nach Oracle Cloud Infrastructure ( OCI )-Diensten gerecht zu werden. Oracle Database Azure und MySQL HeatWave Lakehouse auf AWS sind die neuen Ergänzungen zur verteilten Cloud von OCI . Dadurch erhalten Unternehmen mehr Flexibilität, um Cloud-Dienste überall bereitzustellen und gleichzeitig zahlreiche Anforderungen an Datenschutz, Datensouveränität und geringe Latenz zu erfüllen, was den Zugriff auf über 100 Dienste ermöglicht, die für die Ausführung beliebiger Arbeitslasten ausgelegt sind.

Einsatz der 6G-Technologie

6G bietet Latenzen im Mikrosekundenbereich. Dadurch können verteilte Cloud-Dienste Echtzeit-Verarbeitungsaufgaben wie Augmented Reality (AR), Virtual Reality ( VR ) und autonomes Fahren mit beispielloser Effizienz ausführen. Verschiedene Unternehmen bieten verteilte 6G-Cloud- und Kommunikationssysteme an. Beispielsweise bietet die Next G Alliance ( NGA ) ein verteiltes Cloud- und Kommunikationssystem an. Die NGA hat dieses System für die nordamerikanische 6G-Vision entwickelt. Sie beabsichtigt, 6G-Systeme zu einer großflächigen Cloud mit reichlich Rechenleistung und Arbeitslastverteilung über Geräte, Rechenzentren und Netzwerkknoten zu machen. Das verteilte 6G-Cloud- und Kommunikationssystem ist ein Schritt in Richtung gemeinsamer Kommunikations- und Rechensystemfunktionen, die bei 4G und 5G in Bezug auf Netzwerk- Cloudifizierung und Edge-Computing nicht erreicht wurden. Daher wird erwartet, dass der Einsatz der 6G-Technologie im Prognosezeitraum mehrere Chancen für das Wachstum des verteilten Cloud-Marktes bietet.

Segmentierungsanalyse des Marktberichts zur verteilten Cloud

Wichtige Segmente, die zur Ableitung der Analyse des verteilten Cloud-Marktes beigetragen haben, sind Anwendung, Service, Unternehmen, Größe und Branche.

- Basierend auf der Anwendung ist der verteilte Cloud-Markt in Edge Computing, Content Delivery, Internet der Dinge und andere unterteilt. Das Edge-Computing-Segment hatte 2023 den größten Marktanteil. Edge Computing ist ein verteiltes Computing-Konzept, das Unternehmensanwendungen näher an Datenquellen wie lokale Edge-Server oder IoT- Geräte bringt. Dies führt zu verbesserten Reaktionszeiten, schnelleren Erkenntnissen und einer besseren Bandbreitenverfügbarkeit.

- Nach Diensten ist der Markt in Datensicherheit, Datenspeicherung, Vernetzung und andere unterteilt. Das Segment Datenspeicherung hatte im Jahr 2023 den größten Marktanteil. Datenspeicherdienste umfassen die Implementierung von Maßnahmen zur sicheren Speicherung und Verwaltung von Daten in verschiedenen Cloud-Umgebungen. Dazu gehört die Bewältigung von Problemen wie der Gewährleistung der Datenverfügbarkeit, des Kontrollverlusts über Daten und der Notwendigkeit robuster Datensicherungs- und Wiederherstellungsstrategien.

- In Bezug auf die Unternehmensgröße ist der Markt in Großunternehmen und KMU unterteilt . Das Segment der Großunternehmen hatte im Jahr 2023 einen erheblichen Marktanteil. Große Unternehmen nutzen das verteilte Computermodell, um verschiedene Phasen ihrer Geschäftsprozesse effektiv über ein Computernetzwerk zu verteilen, das normalerweise in Präsentations-, Anwendungs- und Datenebenen strukturiert ist. Große Unternehmen setzen zunehmend auf Multi-Cloud-Strategien und verteilen ihre Computeranforderungen auf mehrere Cloud-Anbieter, um nicht an einen einzigen Anbieter gebunden zu sein und ihre Widerstandsfähigkeit zu stärken.

- Basierend auf den Branchen ist der Markt für verteilte Clouds in BFSI , Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, IT und Telekommunikation, Energie und Versorgung, Medien und Unterhaltung, Regierung und Verteidigung und andere unterteilt. Die BFSI- Branche nutzt zunehmend das Potenzial der verteilten Cloud-Technologie, um entscheidende Herausforderungen zu bewältigen und Innovationen zu fördern. Diese Branche ist ständig mit der bevorstehenden Bedrohung durch Cyberangriffe , der Anforderung, die Erfassung von Kundendaten unter Wahrung der Datenintegrität zu optimieren, und der dringenden Anforderung konfrontiert, strenge Sicherheitsstandards und -vorschriften einzuhalten.

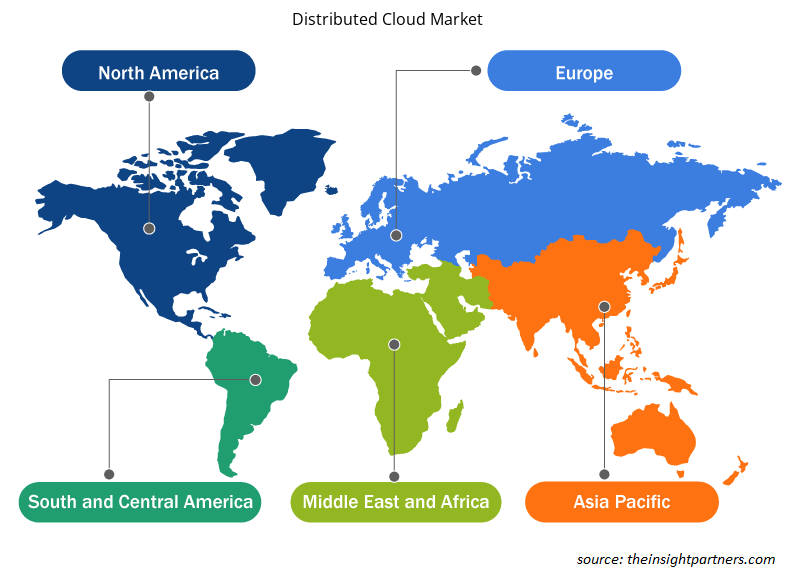

Marktanteilsanalyse für verteilte Clouds nach geografischer Lage

Der geografische Umfang des Berichts zum Markt für verteilte Clouds ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

In Nordamerika wird aufgrund verstärkter Cloud-Enablement-Aktivitäten und Trends im Cloud-Markt ein signifikantes Wachstum im Distributed-Cloud-Markt erwartet. Die Distributed Cloud ermöglicht es Unternehmen, Daten jeder Größe ohne zusätzliche Kosten zu übertragen und kann die Datenhoheit gewährleisten und gleichzeitig die Datenschutz-Grundverordnung (DSGVO) einhalten. Sie bietet einen KI-gestützten Data Lake, der Daten zentralisiert, um die Qualität der prädiktiven Analyse zu verbessern. Sie kann in verschiedenen Szenarien eingesetzt werden, z. B. in der Fertigung, im IoT, im maschinellen Lernen und in der Bildgebung.

Ein abwechslungsreicher Mix aus Technologien und Vorschriften kennzeichnet den verteilten Cloud-Computing-Sektor Europas. Cloud-Technologien breiten sich aus, was zu einer vielfältigen Nutzung von Cloud-Technologien in den EU-Ländern führt. Die EU unternimmt erhebliche Anstrengungen, um den Übergang zum Edge zu ermöglichen und kompatible Cloud- und Edge-Dienste zu schaffen, um die Einrichtung einheitlicher europäischer Datenräume zu unterstützen. Darüber hinaus wird Wert darauf gelegt, die Datenresidenz zu garantieren, die operative Personalausstattung zu kontrollieren und die Auswirkungen von rechtlichen Herausforderungen, insbesondere in regulierten Sektoren, durch Mittel wie das European Cybersecurity Certification Scheme (EUCS) für Cloud-Dienste zu minimieren.

Regionale Einblicke in den verteilten Cloud-Markt

Die regionalen Trends und Faktoren, die den Distributed Cloud-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Distributed Cloud-Marktes in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalspezifischen Daten für den Distributed Cloud-Markt

Umfang des Marktberichts zur verteilten Cloud

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 4,87 Milliarden US-Dollar |

| Marktgröße bis 2031 | 15,72 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 15,8 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Anwendung

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem Distributed Cloud-Markt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für verteilte Clouds wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Distributed-Cloud-Markt tätigen Unternehmen sind:

- Alibaba Cloud

- Amazon Web Services, Inc.

- IBM

- Orakel

- Microsoft

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Distributed Cloud-Markt

Neuigkeiten und aktuelle Entwicklungen zum Distributed-Cloud-Markt

Der Markt für verteilte Clouds wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für verteilte Clouds aufgeführt:

- Cloud Software Group Inc. und Microsoft Corp. haben bekannt gegeben, dass sie ihre Zusammenarbeit durch eine achtjährige strategische Partnerschaftsvereinbarung vertiefen. Die Vereinbarung wird die Markteinführungszusammenarbeit für die virtuelle Anwendungs- und Desktopplattform Citrix® stärken und die Entwicklung neuer Cloud- und KI-Lösungen mit einer integrierten Produkt-Roadmap unterstützen. Darüber hinaus wird die Cloud Software Group 1,65 Milliarden US-Dollar in die Microsoft-Cloud und ihre generativen KI-Funktionen investieren.

(Quelle: Microsoft, Unternehmenswebsite, April 2024)

- Oracle, Microsoft und OpenAl arbeiten zusammen, um die Microsoft Azure Al-Plattform auf die Oracle Cloud Infrastructure (OCI) auszuweiten und so zusätzliche Kapazitäten für OpenAl bereitzustellen. Die speziell entwickelten KI-Funktionen von OCI ermöglichen es Startups und Unternehmen, Modelle schneller und zuverlässiger überall in der verteilten Cloud von Oracle zu erstellen und zu trainieren.OCI) to provide additional capacity for OpenAl. OCI's purpose-built AI capabilities enable startups and enterprises to build and train models faster and more reliably anywhere in Oracle's distributed cloud.

(Quelle: Oracle, Unternehmenswebsite, Juni 2024)

Bericht zum Markt für verteilte Clouds – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für verteilte Clouds (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Distributed-Cloud-Marktes auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Trends im Distributed-Cloud-Markt sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse des Distributed-Cloud-Marktes mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den verteilten Cloud-Markt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Rising need for digitization is expected to present new trends in the market during the forecast period.

The market is anticipated to expand at a CAGR of 15.8% during 2023–2031.

Oracle, Amazon Web Services, Inc., IBM, Broadcom, and Google are major players in the market.

The market is projected to reach US$ 15.72 billion by 2031.

North America dominated the distributed cloud market in 2023.

Increasing demand for low latency solutions and greater scalability and increasing implementation of cloud computing services in several industries are driving the market growth.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Distributed Cloud Market

- Alibaba Cloud

- Amazon Web Services, Inc.

- IBM

- Oracle

- Microsoft

- RACKSPACE TECHNOLOGY

- Broadcom

- Databricks

- Salesforce, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht