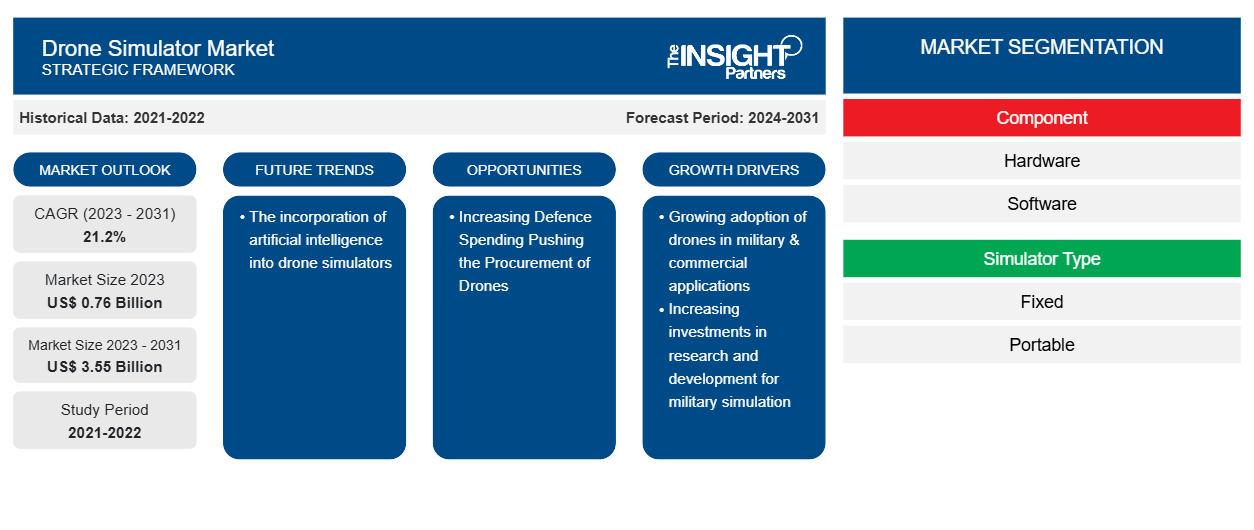

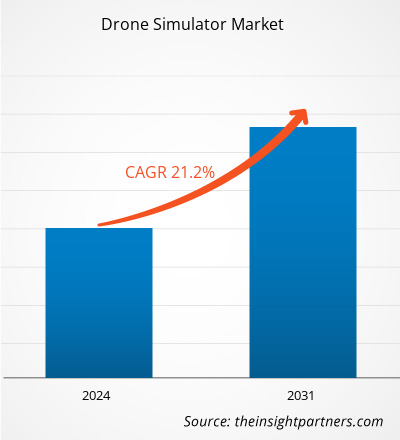

Der Markt für Drohnensimulatoren soll von 0,76 Milliarden US-Dollar im Jahr 2023 auf 3,55 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 21,2 % verzeichnen. Die Einbindung künstlicher Intelligenz dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Drohnensimulatoren

Der Markt für Drohnensimulatoren wird größtenteils von branchenführenden Herstellern wie Aegis Technologies, Leonardo Spa, General Atomics, Israel Aerospace Industries und anderen dominiert. Die Nachfrage nach diesen Steckverbindern unter den UAV-Herstellern ist so hoch wie nie zuvor. Die Präsenz und das starke Markenimage branchenweit anerkannter Hersteller schränken das Aufkommen neuer Akteure auf dem Markt ein. Darüber hinaus erfordert die Herstellung von Drohnensimulatoren die Einhaltung mehrerer von den jeweiligen Regierungsbehörden festgelegter Standards, und der Erwerb einer Lizenz zur Herstellung solcher Produkte ist ein kapitalintensiver Prozess. Dieser enorme Kapitalbedarf ist ein weiterer Faktor, der den Eintritt neuer Akteure in diesen Markt einschränkt.

Marktübersicht für Drohnensimulatoren

Die wichtigsten Akteure auf dem Markt für Drohnensimulatoren sind Komponentenlieferanten, Drohnensimulatoranbieter und Endnutzer. Elektronikanbieter liefern elektronische Komponenten wie Sensoren, Kameras und passive Komponenten an die Drohnensimulatoranbieter zur Herstellung von Drohnensimulatoren (Hardware). Endnutzer können von Drohnensimulatoranbietern je nach Anwendung einen Drohnensimulator für zahlreiche Drohnentypen beziehen. Bevor diese Simulatoren hergestellt werden können, müssen mehrere gesetzliche Vorschriften eingehalten werden. Der Drohnensimulatoranbieter verfügt grundsätzlich über die technologische Kompetenz, um der Militär- und Luftfahrtindustrie ein effektives und vertrauenswürdiges Simulationssystem bereitzustellen. Schließlich verwenden Endnutzer wie kommerzielle und militärische Organisationen den Drohnensimulator, um verschiedene Anwendungen zu testen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Drohnensimulatoren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Drohnensimulatoren

Steigende Investitionen in Forschung und Entwicklung für militärische Simulation

Die Militärministerien vieler Länder kürzen die Ausbildungskosten und verkleinern ihre Truppen. Infolgedessen hat sich die Aufmerksamkeit des Militärs auf die Suche nach kostengünstigeren und effektiveren Lösungen für seine Bedürfnisse verlagert. Echtzeittraining ist zeitaufwändig und kostspielig. Außerdem erfordert es eine große Menge an Rohstoffen wie Benzin und Sprengstoff und birgt ein hohes Maß an Gefahr. Daher bevorzugen Militärministerien zunehmend virtuelles Training und simulationsbasierte Spiele, die Technologien wie Big Data, KI und Cloud Computing verwenden. Militärsimulation und virtuelles Training werden bei Streitkräften auf der ganzen Welt immer beliebter, da sie auf handelsüblichen Komponenten (COTS) basieren und dazu beitragen, die Ausbildungskosten zu minimieren. Die Simulatoren werden zu minimalen Entwicklungskosten hergestellt. Diese Kriterien sind entscheidend, damit das Militär massiv in die simulationsbasierte Trainingstechnologie einsteigen kann. Drohnensimulationen werden derzeit verwendet, um zukünftige Soldaten auszubilden und ein Echtzeitszenario mit realistischen digitalen Einstellungen darzustellen. Daher treiben erhöhte Ausgaben für Simulationssoftware das Wachstum des Drohnensimulatormarktes voran. Darüber hinaus sind die Verteidigungsministerien mehrerer Länder dabei, ihre Streitkräfte umzustrukturieren und durch den Einsatz neuer Lösungen zu verändern, was das Marktwachstum ebenfalls fördert.

Steigende Verteidigungsausgaben treiben die Beschaffung von Drohnen voran

Der rasche Wandel in der modernen Kriegsführung hat die Regierungen dazu veranlasst, den jeweiligen Streitkräften höhere Beträge zuzuweisen. Das dem Militär zugewiesene Budget hilft den Streitkräften, sich an der Entwicklung robuster einheimischer Technologien und der Beschaffung fortschrittlicher Waffen, Rüstungen, Fahrzeuge und anderer Ausrüstung von internationalen Herstellern zu beteiligen. Die meisten Streitkräfte setzen zunehmend unbemannte Systeme ein, um Personal und Fahrzeuge einsatzbereit zu halten. Mit dem Ziel, Soldaten und Fahrzeuge zu modernisieren, investieren Verteidigungsministerien auf der ganzen Welt erhebliche Beträge in neuere Technologien, darunter Drohnensysteme. Dieser Faktor fördert das Wachstum des Marktes für Drohnensimulatoren, um die Streitkräfte für die Ausbildung beschaffter Drohnen zu schulen. Laut dem Stockholmer Friedensforschungsinstitut (SIPRI) stiegen die weltweiten Militärausgaben im Jahr 2023 auf 2.443 Milliarden US-Dollar, was einem Anstieg von rund 13 % gegenüber 2022 entspricht. Zu den wichtigsten Ländern im Jahr 2023, die für rund 60 % der weltweiten Ausgaben verantwortlich waren, zählen die USA, China, Indien, Russland und Saudi-Arabien. Solche Investitionen haben die Beschaffung und Bestellung von Drohnensimulatoren in verschiedenen Ländern weltweit angekurbelt, was das Marktwachstum weiter vorantreibt.

Segmentierungsanalyse des Marktberichts für Drohnensimulatoren

Wichtige Segmente, die zur Ableitung der Marktanalyse für Drohnensimulatoren beigetragen haben, sind Komponente, Simulatortyp, Drohnentyp und Technologie.

- Basierend auf den Komponenten ist der Markt für Drohnensimulatoren in Hardware und Software segmentiert. Das Hardwaresegment hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf dem Simulatortyp ist der Markt für Drohnensimulatoren in fest installierte und tragbare unterteilt. Das feste Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf dem Drohnentyp ist der Markt für Drohnensimulatoren in Starrflügel- und Drehflügelmodelle unterteilt. Das Segment der Starrflügelmodelle hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf der Technologie ist der Markt für Drohnensimulatoren in Augmented Reality und Virtual Reality unterteilt. Das Segment Virtual Reality hatte im Jahr 2023 einen größeren Marktanteil.

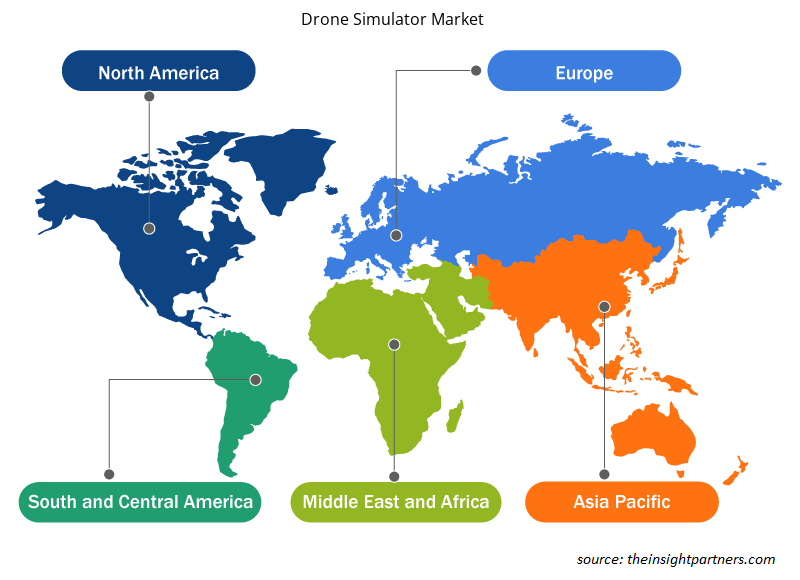

Marktanteilsanalyse für Drohnensimulatoren nach Geografie

Der geografische Umfang des Marktberichts für Drohnensimulatoren ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

Nordamerika dominierte den Markt im Jahr 2023, gefolgt von Europa und dem asiatisch-pazifischen Raum. Darüber hinaus wird der asiatisch-pazifische Raum in den kommenden Jahren wahrscheinlich auch die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die USA dominierten den nordamerikanischen Markt für Drohnensimulatoren im Jahr 2023. Das Wachstum des Drohnensimulatormarktes in den USA ist auf den Einsatz von Drohnen in militärischen und kommerziellen Anwendungen zurückzuführen. Die Drohnen werden von den US-Streitkräften zur Lagebeurteilung eingesetzt. Die Lagebeurteilung liefert Echtzeitinformationen über feindliche Positionen, Gelände, Wetter und andere sich ändernde Variablen. Drohnen helfen dabei, Informationen über die Truppenstandorte in einem Kriegsgebiet zu erhalten, um bessere Entscheidungen zu treffen. Nach Kriegsende werden die Drohnen zur Schadensanalyse bei der Gefechtsbewertung eingesetzt. Und mit den steigenden US-Verteidigungsausgaben wurde auch der Einsatz von Drohnen erhöht. So gaben die USA im Jahr 2023 etwa 916 Milliarden US-Dollar für ihre Militärausgaben aus, was einem Wachstum von etwa 4,6 % gegenüber den Ausgaben im Jahr 2022 entspricht, die bei etwa 876 Milliarden US-Dollar lagen. Solche Faktoren haben die Einführung des Drohnensimulatormarktes vorangetrieben.

Regionale Einblicke in den Markt für Drohnensimulatoren

Die regionalen Trends und Faktoren, die den Markt für Drohnensimulatoren im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Drohnensimulatoren in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich regionale Daten zum Drohnensimulatormarkt

Umfang des Marktberichts zum Drohnensimulator

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 0,76 Milliarden US-Dollar |

| Marktgröße bis 2031 | 3,55 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 21,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Drohnensimulatoren: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Drohnensimulatoren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Drohnensimulatoren tätigen Unternehmen sind:

- Aegis-Technologien

- CAE Inc

- Allgemeine Atomik

- Havelsan AS

- Israel Aerospace Industries Ltd

- L3 Link-Training und -Simulation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Drohnensimulatormarkt

Neuigkeiten und aktuelle Entwicklungen zum Drohnensimulator-Markt

Der Markt für Drohnensimulatoren wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Drohnensimulatoren aufgeführt:

- CAE hat bekannt gegeben, dass es eine formelle Vereinbarung mit L3Harris Technologies (NYSE: LHX) zum Kauf des Militärtrainingsgeschäfts von L3Harris für 1,05 Milliarden US-Dollar (die „Akquisition“) getroffen hat, vorbehaltlich normaler Anpassungen. Der Akquisitionswert beträgt etwa das 13,5-fache des geschätzten bereinigten EBITDA des Militärtrainingsgeschäfts von L3Harris für 2020 oder etwa das 10-fache, wenn Kostensynergien berücksichtigt werden, die bis zum Ende des zweiten Jahres nach Abschluss der Akquisition voraussichtlich einen Bereich von 35 bis 45 Millionen C$ (ungefähr 28 bis 35 Millionen US$) jährlich erreichen werden. (Quelle: CAE Inc, Pressemitteilung, 2021)

- Israel Aerospace Industries (IAI) bietet Regierungen, Akademien, Hochschulen und Unternehmen auf der ganzen Welt die Möglichkeit, mithilfe der Cloud-Computing -Serviceplattform Azure von Microsoft zu lernen, wie sie sich gegen Cyberbedrohungen verteidigen können. Zu Trainingszwecken bietet die Cyber-Trainingsplattform TAME RANGE eine realistische, interaktive Lernumgebung, die echte Bedrohungen simuliert. (Quelle: Israel Aerospace Industries, Pressemitteilung, 2021)

Marktbericht zu Drohnensimulatoren – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Drohnensimulatoren (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Drohnensimulator-Marktgröße und -prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für Drohnensimulatoren sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter-Fünf-Kräfte-Analyse

- Marktanalyse für Drohnensimulatoren mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Drohnensimulatormarkt umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Constipation Treatment Market

- Hydrocephalus Shunts Market

- Grant Management Software Market

- 3D Mapping and Modelling Market

- Point of Care Diagnostics Market

- Medical Enzyme Technology Market

- Dealer Management System Market

- Photo Editing Software Market

- Artwork Management Software Market

- Embolization Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America region dominated the drone simulator market in 2023.

Growing adoption of drones in military & commercial applications and increasing investments in research and development for military simulation are some of the factors driving the growth for drone simulator market.

The incorporation of artificial intelligence into drone simulators is one of the major trends of the market.

Aegis Technologies, CAE Inc, General Atomics, Havelsan AS, Israel Aerospace Industries Ltd, L3 Link Training & Simulation, Leonardo SpA, Sikan Nutzfahrzeuge GmbH, Simlat Uas Simulation, Singapore Technologies Electronics Limited, and Zen Technologies Limited are some of the key players profiled under the report.

The estimated value of the drone simulator market by 2031 would be around US$ 3.55 billion.

The drone simulator market is likely to register of 21.2% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht