Marktanalyse und Prognose für Speiseöle und -fette nach Größe, Anteil, Wachstum, Trends 2030

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für Speiseöle und -fette (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ [Öl (Sojaöl, Sonnenblumenöl, Palmöl, Canolaöl/Rapsöl und andere) und Fette (Butter, Margarine, Backfett auf Palmölbasis und Backfett auf Pflanzenölbasis und andere)] und Anwendung [Lebensmittel und Getränke (Back- und Süßwaren, Milchprodukte und gefrorene Desserts, verzehrfertige und rezeptfreie Mahlzeiten, Snacks und andere), Tierernährung sowie Pharmazeutika und Nutrazeutika]

- Berichtsdatum : Nov 2023

- Berichtscode : TIPRE00030249

- Kategorie : Speisen und Getränke

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 150

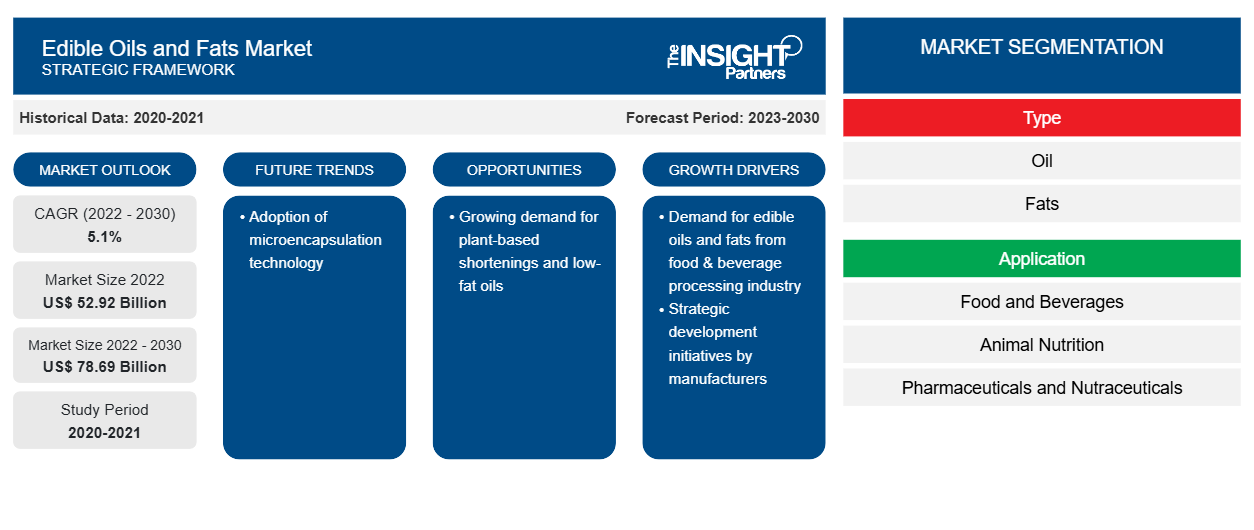

[Forschungsbericht] Der Markt für Speiseöle und -fette soll von 52.920,00 Millionen US-Dollar im Jahr 2022 auf 78.686,61 Millionen US-Dollar im Jahr 2030 wachsen; von 2023 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,1 % erwartet.

Markteinblicke und Analystenansichten:

Speisefette werden aus tierischen Rohstoffen wie Schweinefett (Schweineschmalz) und Talg oder aus pflanzlichen Quellen gewonnen. Fleischverarbeiter sind die Rohstofflieferanten für Hersteller von essbaren tierischen Fetten. Die Hersteller haben langfristige Verträge mit der fleischverarbeitenden Industrie für eine unterbrechungsfreie Versorgung mit Rohstoffen. Das Fettgewebe von Schweinen oder Rindern wird in kleine Stücke geschnitten und in Dampfkochern gekocht, wo das Fett in Wasser freigesetzt wird. Das Fett schwimmt auf der Wasseroberfläche und wird durch Abschöpfen gesammelt. Die Membranmasse des tierischen Gewebes wird in einer hydraulischen Presse gepresst, wodurch zusätzliches Fett gewonnen wird. Das Fett wird in einer Entschlammungszentrifuge von der flüssigen Phase getrennt.

Pflanzenfette wie Margarine werden durch Hydrierung von Sojaöl, Maisöl oder Distelöl gewonnen. Das Öl wird zunächst mit Bleicherde oder Holzkohle gebleicht, um den unerwünschten Geruch und die Farbe zu entfernen. Anschließend wird es unter hohem Druck durch Wasserstoffgas geleitet, wodurch das Öl verfestigt wird und Margarine entsteht. Es gibt verschiedene Verfahren zur Herstellung von Pflanzenölen und -fetten.

Die raffinierten Speiseöle und -fette werden in Behälter verpackt und über Händler und Lieferanten an Endverbraucher wie die Lebensmittel- und Getränkeindustrie, die Tierernährungsindustrie sowie die Pharma- und Nutraceutikaindustrie versandt. Cargill Incorporated, Bunge Limited, ADM, Fuji Oil Co Ltd und Kao Corporation gehören zu den wichtigsten Herstellern von Speiseölen und -fetten weltweit.

Wachstumstreiber und Herausforderungen:

Laut dem US-Landwirtschaftsministerium (USDA) ist Sojaöl das am zweithäufigsten konsumierte Pflanzenöl. Es wird häufig zum Braten, Kochen, Backfett und für Margarine verwendet. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte der Verbrauch von Pflanzenöl im Jahr 2022 249 Millionen Tonnen, wobei der Lebensmittelsektor den größten Anteil davon hatte. Darüber hinaus verwendet die Süßwarenindustrie Butter als Hauptzutat, gefolgt von Margarine. Die hochwertigen Speiseöle und -fette werden in Back- und Süßwaren, Milchprodukten und gefrorenen Desserts, Snacks, verzehrfertigen (RTE) und kochfertigen (RTC) Mahlzeiten sowie anderen Lebensmitteln und Getränken verwendet. Raffinierte Öle und Fette sind eine reichhaltige Lipidquelle. Daher nimmt ihre Verwendung aufgrund der zunehmenden Anwendung und der wachsenden Weltbevölkerung zu.

Die Lebensmittel- und Getränkeindustrie in verschiedenen Regionen wie Nordamerika und dem asiatisch-pazifischen Raum wächst kontinuierlich aufgrund einer zunehmenden Tendenz zur Nachhaltigkeit, einer Vorliebe für Convenience- und Fertigprodukte sowie einer zunehmenden Akzeptanz von Bio- und pflanzlichen Produkten. Die Branche erlebt erhebliche Innovationen bei Prozessen, Produkten und Dienstleistungen, um den sich schnell ändernden Verbraucherpräferenzen gerecht zu werden. Laut dem United States Census Bureau gab es in den USA im Jahr 2020 39.646 Lebensmittel- und Getränkeproduktionsbetriebe. Davon gab es in Kalifornien, Texas und New York 6.116, 2.625 bzw. 2.600. Ebenso ist die Lebensmittel- und Getränkeindustrie einer der wichtigsten Beitragszahler zur europäischen Wirtschaft. Somit treibt die wachsende Lebensmittel- und Getränkeindustrie weltweit die Nachfrage nach Speiseölen und -fetten an.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Speiseöle und -fette: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für Speiseöle und -fette “ ist nach Typ, Anwendung und Geografie segmentiert. Basierend auf dem Typ ist der Markt in Öl und Fette unterteilt. Basierend auf der Anwendung sind die globalen Speiseöle und -fette in Lebensmittel und Getränke, Tiernahrung sowie Pharmazeutika und Nutraceutika unterteilt. Das Ölsegment hielt einen größeren Anteil am globalen

Markt für Speiseöle und -fette

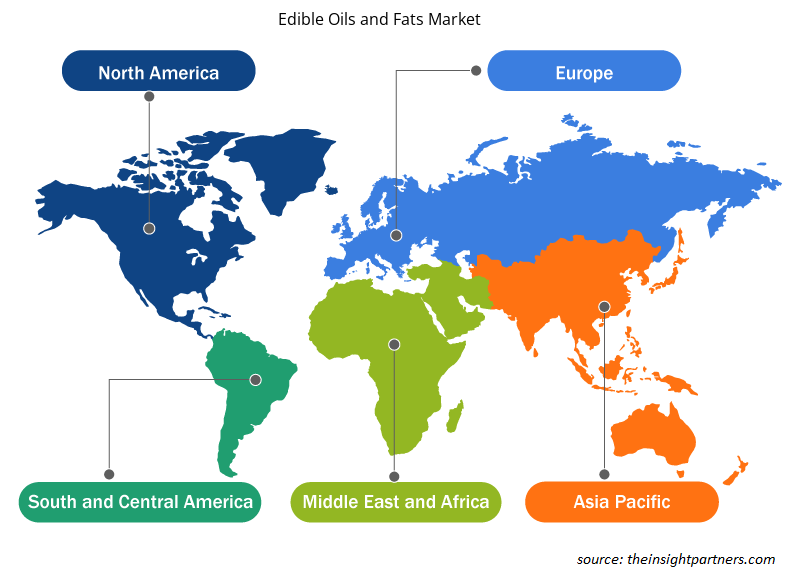

im Jahr 2022. Geografisch ist der Markt für Speiseöle und -fette in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der restliche Asien-Pazifik-Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Chile und der restliche Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für Speiseöle und -fette ist nach Typ in Öl und Fette unterteilt. Das Ölsegment hielt 2022 einen größeren Anteil am Markt für Speiseöle und -fette und wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Pflanzenöle können aus Samen, Getreidekörnern, Nüssen und Früchten gewonnen werden. Oliven-, Sonnenblumen-, Palm-, Raps-, Kokos-, Distel-, Mais-, Erdnuss-, Baumwollsamen-, Palmkern- und Sojaöl gehören zu den am häufigsten konsumierten Ölen. Im Allgemeinen werden Pflanzenöle bei der Lebensmittelzubereitung verwendet und Rohöl wird für den Geschmack hinzugefügt. Pflanzenöl wird auch bei der Herstellung von Tierfutter verwendet. Palmöle lassen sich leicht stabilisieren und erhalten die Geschmacksqualität und -konsistenz in verarbeiteten Lebensmitteln. Daher werden sie häufig von Lebensmittelherstellern bevorzugt. Indonesien, Malaysia, Thailand und Nigeria gehören zu den größten Palmölproduzenten und -exporteuren. Das zunehmende Bewusstsein für gesundheitliche Bedenken im Zusammenhang mit Transfetten in gehärteten Pflanzenölen treibt die Verwendung von Palmöl in der Lebensmittelindustrie voran. Die Agrar- und Lebensmittelindustrie ist ein bedeutender Verbraucher von Palmöl, da es hauptsächlich in industriellen Backwaren, Schokoladenprodukten, Süßwaren, Eiscreme und sogar Diätmahlzeitenersatz verwendet wird. Palmöl ist eine reichhaltige Quelle von Tocopherolen und Carotinoiden, die eine natürliche Stabilität gegen oxidativen Verfall verleihen. Die Vorteile und Anwendungen von Palmöl in verschiedenen Endverbrauchsindustrien treiben ihre Nachfrage auf der ganzen Welt an.

Regionale Analyse:

Der Markt für Speiseöle und -fette ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Der globale Markt für Speiseöle und -fette wurde von Süd- und Mittelamerika dominiert und wurde im Jahr 2022 auf ca. 4.500 Milliarden US-Dollar geschätzt. Der Markt für Speiseöle und -fette in Süd- und Mittelamerika ist in Brasilien, Argentinien und den Rest von Süd- und Mittelamerika unterteilt. Der Snack-Sektor in der Region wächst aufgrund der steigenden Verbraucherpräferenz für verschiedene Snackoptionen wie Tiefkühlsnacks, herzhafte Snacks, Fruchtsnacks, Süßwarensnacks und Backwarensnacks. Speiseöle und -fette spielen eine wesentliche Rolle, da sie Lebensmitteln einen unverwechselbaren Geschmack verleihen und einzigartige und wünschenswerte Funktionen bei der Herstellung von Snacks erfüllen. Beispielsweise sind Öle das Frittiermedium für frittierte Lebensmittel, und in Gebäck werden Backfette auf Pflanzenölbasis hinzugefügt, um ein Verklumpen des Mehls und anderer Zutaten zu verhindern. Daher treiben die steigende Nachfrage nach verschiedenen Snacks und die mit Speiseölen und -fetten verbundenen Vorteile die Nachfrage nach Speiseölen und -fetten im Snacksektor in Süd- und Mittelamerika an.

Darüber hinaus ist die Nachfrage nach Speiseölen und -fetten in Endverbrauchsindustrien wie der Tierernährung in Süd- und Mittelamerika gestiegen. Laut Oil World kaufte China im Jahr 2022 rund 70 % des brasilianischen Sojaöls, hauptsächlich für den Verzehr tierischer Proteine. Darüber hinaus treibt die wachsende Tierernährungs-, Pharma- und Nutraceutikaindustrie die Nachfrage nach speziellen Speiseölen und -fetten an. Diese Industrien benötigen spezielle Ölsorten für verschiedene Anwendungen, beispielsweise in Tierfutterformulierungen und pharmazeutischen Formulierungen. Mit dem Wachstum und der Diversifizierung dieser Sektoren steigt die Nachfrage nach ihren einzigartigen Anforderungen, was das Wachstum des Marktes für Speiseöle und -fette in Süd- und Mittelamerika ankurbelt.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen der wichtigsten Akteure auf dem globalen Markt für Speiseöle und -fette aufgeführt:

- Im Oktober 2021 gab ADM, einer der führenden Hersteller von Speisefetten und -ölen in den USA, seine Pläne bekannt, in North Dakota die erste spezielle Sojabohnen-Vermahlungsanlage und -Raffinerie zu bauen, um der schnell wachsenden Nachfrage nach Sojaöl aus der Lebensmittel- und Tierfutterindustrie gerecht zu werden.

- Im Dezember 2021 gab die ITOCHU Corporation mit Sitz in Japan ihre Vereinbarung über die ITOCHU International Inc. mit Sitz in New York, USA, zur Gründung von Fuji Oil International Inc. in den USA bekannt. Mit dieser Vereinbarung plant das Unternehmen, das Öl- und Fettgeschäft in Nordamerika zu stärken.

Regionale Einblicke in den Markt für Speiseöle und -fette

Die regionalen Trends und Faktoren, die den Markt für Speiseöle und -fette im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Speiseöle und -fette in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Speiseöle und -fette

Umfang des Marktberichts über Speiseöle und -fette

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 52,92 Milliarden US-Dollar |

| Marktgröße bis 2030 | 78,69 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 5,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Speiseöle und -fette wächst rasant. Die Nachfrage der Endverbraucher steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Speiseöle und -fette tätigen Unternehmen sind:

- Bunge Ltd

- Archer-Daniels-Midland Co

- Fuji Oil Co Ltd

- Kao Corp

- AAK AB

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Speiseöle und -fette

Auswirkungen der COVID-19-Pandemie:

Die COVID-19-Pandemie hat die Wirtschaft und die Industrie in verschiedenen Ländern beeinflusst. Lockdowns, Reiseverbote und Betriebsschließungen in führenden Ländern in Nordamerika, Europa, Asien-Pazifik (APAC), Süd- und Mittelamerika sowie dem Nahen Osten und Afrika (MEA) haben sich negativ auf das Wachstum verschiedener Branchen ausgewirkt, darunter auch der Lebensmittel- und Getränkeindustrie. Die Schließung von Produktionseinheiten störte die globalen Lieferketten, Fertigungsaktivitäten, Lieferpläne und den Verkauf verschiedener lebensnotwendiger und nicht lebensnotwendiger Produkte. Verschiedene Unternehmen kündigten mögliche Verzögerungen bei Produktlieferungen und einen Einbruch der zukünftigen Verkäufe ihrer Produkte im Jahr 2020 an. Darüber hinaus zwangen die von verschiedenen Regierungen in Europa, Asien und Nordamerika verhängten Verbote für internationale Reisen die Unternehmen, ihre Kooperations- und Partnerschaftspläne vorübergehend auf Eis zu legen. All diese Faktoren behinderten die Lebensmittel- und Getränkeindustrie im Jahr 2020 und Anfang 2021 und bremsten damit das Wachstum des Marktes für Speiseöle und -fette.

Wettbewerbslandschaft und Schlüsselunternehmen:

Bunge Ltd, Archer-Daniels-Midland Co., Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC und Louis Dreyfus Co BV. gehören zu den führenden Akteuren auf dem globalen Markt für Speiseöle und -fette. Diese Hersteller von Speiseölen und -fetten bieten hochmoderne Extraktlösungen mit innovativen Funktionen, um den Verbrauchern ein überragendes Erlebnis zu bieten.

Habi ist ein erfahrener Marktforschungsanalyst mit 8 Jahren Erfahrung, spezialisiert auf den Chemie- und Materialsektor, mit zusätzlicher Expertise in der Lebensmittel- und Getränkeindustrie sowie der Konsumgüterindustrie. Er ist Chemieingenieur am Vishwakarma Institute of Technology (VIT) und verfügt über umfassende Fachkenntnisse in den Bereichen Industrie- und Spezialchemikalien, Farben und Lacke, Papier und Verpackungen, Schmierstoffe sowie Konsumgüter. Zu Habis Kernkompetenzen gehören Markteinschätzung und -prognose, Wettbewerbsbenchmarking, Trendanalyse, Kundenbindung, Berichterstellung und Teamkoordination. Dadurch ist er in der Lage, umsetzbare Erkenntnisse zu liefern und strategische Entscheidungen zu unterstützen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Verwandte Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Speiseöle und -fette

Kostenlose Probe anfordern für - Markt für Speiseöle und -fette