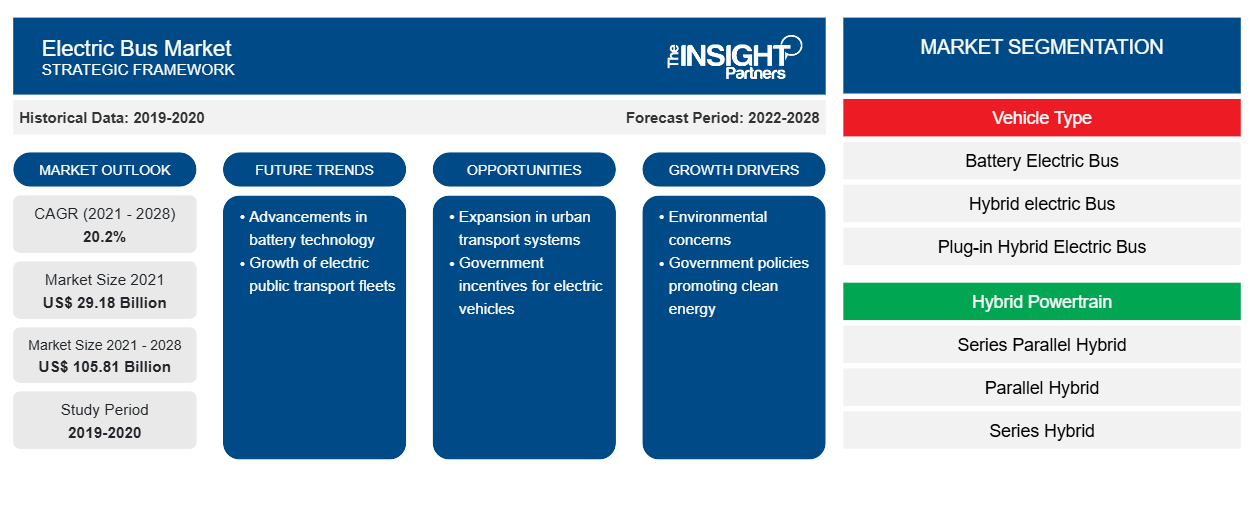

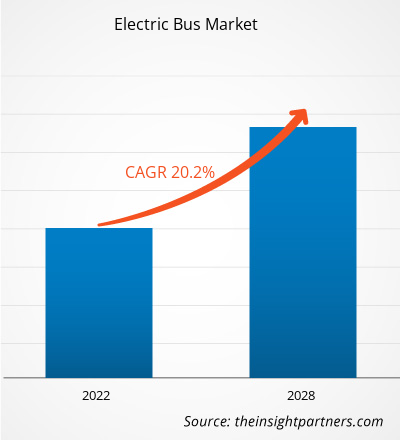

[Forschungsbericht] Der Markt für Elektrobusse wurde im Jahr 2021 auf 29.179,51 Millionen US-Dollar geschätzt und soll bis 2028 105.808,15 Millionen US-Dollar erreichen; von 2021 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,2 % erwartet.

Analystenperspektive:

Der Markt für Elektrobusse hat in den letzten Jahren ein erhebliches Wachstum und einen deutlichen Wandel erlebt. Angesichts der zunehmenden Sorge um ökologische Nachhaltigkeit und der Notwendigkeit, die CO2-Emissionen zu reduzieren, haben sich Elektrobusse als vielversprechende Lösung für den öffentlichen Nahverkehr herausgestellt. Elektrobusse werden mit Strom statt mit herkömmlichen fossilen Brennstoffen angetrieben und bieten zahlreiche Vorteile wie null Abgasemissionen, geringere Lärmbelästigung und verbesserte Energieeffizienz. Diese Faktoren haben die Einführung von Elektrobussen auf der ganzen Welt vorangetrieben. Regierungen und Verkehrsbetriebe in vielen Ländern haben den Einsatz von Elektrobussen im Rahmen ihrer Initiativen für nachhaltigen Nahverkehr aktiv gefördert. Sie haben verschiedene Anreize, Subventionen und Vorschriften eingeführt, um die Einführung von Elektrobussen zu fördern und den Übergang zu einem umweltfreundlicheren öffentlichen Nahverkehr zu beschleunigen. Wichtige Marktteilnehmer im Elektrobussektor haben massiv in Forschung und Entwicklung investiert, um die Batterietechnologie zu verbessern, die Ladeinfrastruktur zu verbessern und die Reichweite und Effizienz von Elektrobussen zu erhöhen. Infolgedessen haben sich die Leistung und Zuverlässigkeit von Elektrobussen im Laufe der Zeit erheblich verbessert, was sie zu einer brauchbaren Alternative zu herkömmlichen Bussen macht.

China hat sich zum größten Markt für Elektrobusse entwickelt und macht einen erheblichen Anteil des weltweiten Umsatzes aus. Die starke Unterstützung und günstige Politik der chinesischen Regierung sowie die ehrgeizigen Ziele des Landes zur Reduzierung der Umweltverschmutzung haben das schnelle Wachstum des Elektrobusmarktes in China vorangetrieben. Elektrobusse sind jedoch nicht nur auf China beschränkt. In mehreren anderen Ländern, darunter den Vereinigten Staaten, europäischen Ländern und Indien, ist die Einführung von Elektrobussen ebenfalls stark angestiegen. In Europa sind Länder wie die Niederlande, Deutschland und das Vereinigte Königreich bei der Einführung von Elektrobussen Vorreiter, angetrieben von strengen Emissionsvorschriften und nachhaltigen Transportzielen. Der Markt für Elektrobusse erlebt auch technologische Fortschritte, wie die Entwicklung autonomer Elektrobusse. Diese selbstfahrenden Busse haben das Potenzial, den öffentlichen Nahverkehr zu revolutionieren, indem sie effiziente und bequeme Mobilitätslösungen bieten.

Marktübersicht:

Ein Bus, der vollständig elektrisch betrieben wird und keinen herkömmlichen Verbrennungsmotor (ICE) zum Antrieb verwendet, wird als Elektrobus oder E-Bus bezeichnet. Ein Satz Batterien oder Bordbatterien versorgt einen Bordelektromotor mit Strom, der einen E-Bus antreibt. Da sie keine Schadstoffe ausstoßen und kostengünstiger sind als herkömmliche Benzin-/Dieselbusse, gelten Elektrobusse als umweltfreundlich.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Elektrobusse:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Erfolgreicher Einsatz von Elektrobussen in verschiedenen Städten und Regionen soll das Wachstum des Elektrobusmarktes vorantreiben

Der erfolgreiche Einsatz von Elektrobussen in verschiedenen Städten und Regionen spielt eine entscheidende Rolle bei der Entwicklung des Elektrobusmarktes. Wenn Städte und Verkehrsbetriebe erfolgreich Elektrobusflotten einführen und ihre Wirksamkeit unter Beweis stellen, hat dies positive Auswirkungen, die sich auf verschiedene Weise auf den Markt auswirken. Erstens dienen erfolgreiche Einsätze als Proof of Concept und demonstrieren anderen Städten und Regionen die Machbarkeit und Vorteile von Elektrobussen. Wenn eine Stadt die positiven Ergebnisse der Einführung von Elektrobussen demonstriert, inspiriert und motiviert sie andere, diesem Beispiel zu folgen. Verkehrsbetriebe und Kommunen beobachten die Betriebsleistung, die Umweltauswirkungen und die öffentliche Akzeptanz von Elektrobussen im Einsatz, was zu einem erhöhten Vertrauen in ihr Potenzial als nachhaltige Transportlösung führt.

Zweitens erzeugen erfolgreiche Implementierungen einen Dominoeffekt und fördern ein Gefühl der Konkurrenz zwischen Städten und Regionen. Wenn eine benachbarte Stadt oder Region Elektrobusse einführt und positive Ergebnisse erzielt, veranlasst dies benachbarte Gemeinden, über deren Einführung nachzudenken, um wettbewerbsfähig zu bleiben. Dies schafft einen gesunden Marktwettbewerb und treibt das Wachstum des Elektrobusmarktes voran, da immer mehr Städte den Übergang zu einem saubereren und umweltfreundlicheren öffentlichen Nahverkehr mitmachen. Darüber hinaus dienen erfolgreiche Implementierungen als Lerngelegenheiten. Städte und Verkehrsbetriebe können aus den Erfahrungen der ersten Anwender lernen, einschließlich Best Practices, Herausforderungen und Strategien zur Überwindung von Hindernissen. Dieser Wissensaustausch ermöglicht reibungslosere und effizientere Implementierungen in nachfolgenden Implementierungen und beschleunigt das Gesamtwachstum des Elektrobusmarktes. Erfolgreiche Implementierungen ziehen auch die Aufmerksamkeit der Medien und das öffentliche Interesse auf sich und sorgen für positive Werbung für Elektrobusse. Die Medienberichterstattung über Städte, die Umweltmeilensteine erreichen und die Luftqualität durch Elektrobusse verbessern, schärft das öffentliche Bewusstsein. Sie unterstützt die öffentliche Wahrnehmung von Elektrobussen als praktikable und nachhaltige Alternative zu herkömmlichen Bussen. Diese erhöhte Sichtbarkeit trägt zu einer positiven Marktstimmung bei und ermutigt mehr Städte, Verkehrsbetriebe und Interessengruppen, Elektrobusse einzuführen. Dies wiederum macht Elektrobusse für mehr Städte und Regionen erschwinglicher und attraktiver und fördert das Marktwachstum.

Segmentanalyse:

Basierend auf dem Fahrzeugtyp ist der Markt in batteriebetriebene Elektrobusse , Hybridelektrobusse und Plug-in-Hybridelektrobusse segmentiert. Das Segment der batteriebetriebenen Elektrobusse hatte im Jahr 2020 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Batteriebetriebene Elektrobusse haben sich zur dominierenden Technologie auf dem Elektrobusmarkt entwickelt und den größten Marktanteil erobert. Dies liegt in erster Linie an ihrer ökologischen Nachhaltigkeit, da sie keinerlei Abgasemissionen verursachen und damit im Einklang mit den weltweiten Bemühungen zur Reduzierung der CO2-Emissionen stehen. Fortschritte in der Batterietechnologie, darunter eine höhere Energiedichte und eine verbesserte Reichweite, haben die Leistung und Machbarkeit von batteriebetriebenen Elektrobussen verbessert. Das Vorhandensein eines wachsenden Ladeinfrastrukturnetzes unterstützt ihre Praktikabilität zusätzlich. Günstige staatliche Richtlinien und Anreize sowie das aktive Engagement großer Bushersteller haben zur weit verbreiteten Einführung von batteriebetriebenen Elektrobussen beigetragen. Da diese Faktoren das Marktwachstum vorantreiben, wird erwartet, dass batteriebetriebene Elektrobusse ihre führende Position in der Branche behaupten werden.

Regionale Analyse:

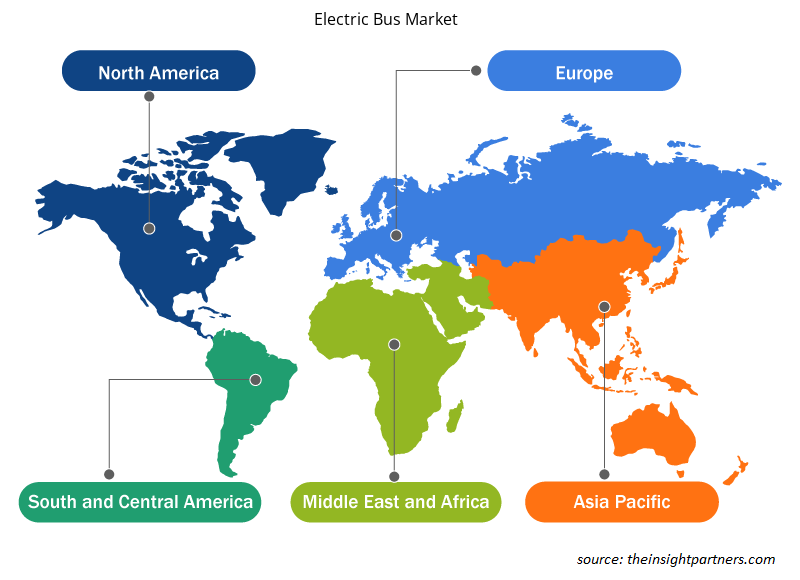

Der Markt für Elektrobusse im asiatisch-pazifischen Raum wurde im Jahr 2021 auf 26.375,34 Millionen US-Dollar geschätzt und soll bis 2028 15.386,11 Millionen US-Dollar erreichen; im Prognosezeitraum wird ein durchschnittliches jährliches Wachstum von 20,2 % erwartet. Der asiatisch-pazifische Raum hat sich als der dominierende Markt für Elektrobusse erwiesen, weist ein signifikantes Wachstum auf und erobert einen beträchtlichen Marktanteil. Zu dieser regionalen Dominanz tragen mehrere Schlüsselfaktoren bei. Erstens war der asiatisch-pazifische Raum, insbesondere China, bei der Einführung von Elektrobussen Vorreiter. China hat ehrgeizige Richtlinien und Ziele zur Bekämpfung der Luftverschmutzung und zur Reduzierung der Treibhausgasemissionen umgesetzt.

Die chinesische Regierung hat starke Unterstützung und Anreize, darunter Subventionen und Zuschüsse, bereitgestellt, um den Einsatz von Elektrobussen zu beschleunigen. Dieser proaktive Ansatz hat China zum weltweit größten Markt für Elektrobusse gemacht und die allgemeine Dominanz der Region Asien-Pazifik vorangetrieben. Darüber hinaus haben die große Bevölkerung und die städtischen Zentren der Region Asien-Pazifik einen dringenden Bedarf an nachhaltigen und effizienten Lösungen für den öffentlichen Nahverkehr geschaffen. Die schnelle Urbanisierung und die wachsende Besorgnis über Luftverschmutzung und Verkehrsstaus haben Regierungen und Verkehrsbetriebe in Ländern wie Indien, Japan und Südkorea dazu veranlasst, der Einführung von Elektrobussen Priorität einzuräumen. Die dichten städtischen Umgebungen und das hohe Verkehrsaufkommen machen Elektrobusse zu einer attraktiven Option zur Reduzierung von Emissionen und Verbesserung der Luftqualität.

Darüber hinaus hat ein robustes Fertigungsökosystem im asiatisch-pazifischen Raum eine bedeutende Rolle bei seiner Dominanz gespielt. Asiatische Länder, insbesondere China, verfügen über eine starke Fertigungsinfrastruktur und Expertise in der Herstellung von Elektrofahrzeugen, einschließlich Bussen. Lokale Hersteller haben stark in Forschung und Entwicklung investiert und Fortschritte in der Batterietechnologie und kostengünstigen Produktionsmethoden vorangetrieben. Dies hat zu einem wettbewerbsintensiven Marktumfeld und der Verfügbarkeit einer breiten Palette von Elektrobusmodellen in unterschiedlichen Preisklassen geführt, was die Marktdominanz weiter befeuert. Darüber hinaus haben unterstützende staatliche Maßnahmen und Initiativen die Entwicklung des Elektrobusmarktes im asiatisch-pazifischen Raum beschleunigt. Regierungen haben Vorschriften, Emissionsstandards und finanzielle Anreize eingeführt, um die Einführung von Elektrobussen zu fördern. Diese Maßnahmen haben ein günstiges Geschäftsumfeld geschaffen und Verkehrsbetrieben den Anstoß gegeben, in Elektrobusflotten zu investieren.

Schlüsselspieleranalyse:

Die Analyse des Elektrobusmarktes umfasst Akteure wie King Long United Automotive Industry Co. Ltd; AB Volvo; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Limited; Daimler; AGAlexander Dennis Limited; EBUSCO; Proterra Solaris Bus & Coach SA; und NFI Group Inc. Unter den Akteuren im Elektrobusmarkt sind AB Volvo und EBUSCO aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Regionale Einblicke in den Markt für Elektrobusse

Die regionalen Trends und Faktoren, die den Elektrobusmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Elektrobusmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich regionale Daten zum Markt für Elektrobusse

Umfang des Marktberichts für Elektrobusse

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 29,18 Milliarden US-Dollar |

| Marktgröße bis 2028 | 105,81 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 20,2 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Fahrzeugtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

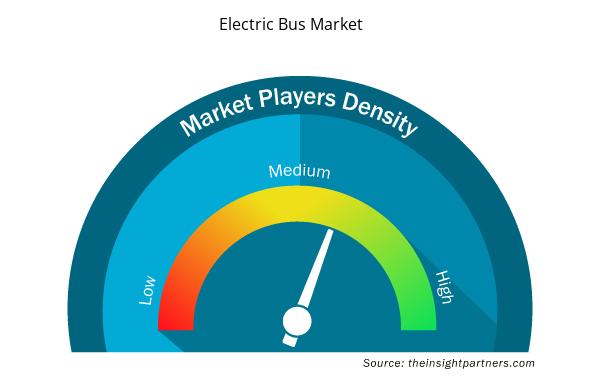

Dichte der Marktteilnehmer für Elektrobusse: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Elektrobusse wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Elektrobusse tätigen Unternehmen sind:

- AB Volvo

- King Long United Automobile Industry Co., Ltd.

- Shenzhen Wuzhoulong Motors Co., Ltd

- BYD Company Ltd

- Daimler AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Elektrobusse

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für Elektrobusse häufig eingesetzt. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im März 2022: Proterra Inc. gab einen strategischen, mehrjährigen Liefervertrag mit der Shyft Group zur Stromversorgung ihres speziell angefertigten elektrischen Lieferwagens und EV-Chassis von Blue Arc bekannt.

- Im Juli 2020 ging AB Volvo eine Partnerschaft mit der Public Transport Authority of Western Australia (PTA) ein, um die ersten Elektrobusse von Volvo nach Australien zu bringen. Diese Vorkehrungen sehen die Einführung alternativ angetriebener Fahrzeuge in das öffentliche Busnetz vor, sobald die Technologie in der australischen Produktlinie von Volvo verfügbar wird.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia Pacific dominated the electric bus market in 2020 with a share of 90.4% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global electric bus market in 2020, followed by North America.

The major companies in electric bus market are AB Volvo; King Long United Automotive Industry Co., Ltd; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Ltd; Daimler AG; Ebusco; CAF Group (Solaris Bus & Coach); Proterra Inc; NFI Group; and Van Hool NV.

Based on vehicle type, the global electric bus market is segmented into battery electric bus, hybrid electric bus, and plug-in hybrid electric bus. The electric bus market was dominated by the battery electric bus segment in 2020.

The major end user in electric bus market includes public, and private. In terms of market share, the market was dominated by the public segment in 2020.

An electric powertrain is combined with fuel cell systems, controlled technology, and batteries to power hydrogen fuel cell buses. These buses are considered next-generation green transportation because their lifespan is far longer than a typical electric bus. The hydrogen fuel cell bus can refuel quickly and has many routes. With such benefits, the demand for hydrogen fuel cell buses is skyrocketing. For instance, over a thousand hydrogen buses will be launched throughout Europe during the next few years. China has been at the forefront of this technology, moving the battery-electric-driven business forward. In the United States, the deployment of hydrogen-fueled buses has been slow, with hydrogen buses accounting for only 3.1% of total zero-emission buses (deployed or planned) across the country. The deployment will likely grow significantly over the next decade, with the scalability factor outweighing the high procurement costs. For instance, within the scope of three initiatives in Cwmbran, Warwickshire, and Ballymena, the UK Business Secretary announced a GBP 54 million fund to create the next generation of electric trucks and hydrogen-powered buses. The initiatives are expected to create around 10,000 employment and reduce 45 million tonnes of carbon emissions across the UK. Thus, increasing demand for hydrogen fuel bus will drive the electric bus market.

Electric buses employ a variety of batteries. Low-cost lithium ion-phosphate batteries are becoming increasingly used in electric buses. Batteries made of lithium-ion phosphate are both cost-effective and robust. The average price of these batteries is a significant benefit for automakers. Due to its speed, safety, and excellent thermal stability, lithium-ion phosphate batteries have seen a phenomenal increase in sales in recent years. To accommodate the growing need for longer driving ranges, market participants are implementing technical improvements to improve the operational efficiency of the batteries. This will increase electric bus sales. Electric bus manufacturers are always trying to improve efficiency and increase the range of their vehicles. Furthermore, the production of high-density Nickel, Manganese, and Cobalt (NMC) batteries are subject to significant intellectual property rights, primarily from Japanese and Korean battery manufacturers, and the use of LFP batteries avoids any risk of litigation while simultaneously promoting domestic battery suppliers over foreign competitors such as LG Chem and Samsung. For instance, CATL and BYD sold 78 percent of electric bus lithium-ion batteries in China in 2018, and both companies chose LFP batteries for electric buses. Thus, rising production of low-cost lithium ion-phosphate batteries will drive the demand for electric bus market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Electric Bus Market

- AB Volvo

- King Long United Automotive Industry Co., Ltd

- Shenzhen Wuzhoulong Motors Co., Ltd

- BYD Company Ltd

- Daimler AG

- Ebusco

- CAF Group (Solaris Bus & Coach)

- Proterra Inc

- NFI Group

- Van Hool NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht