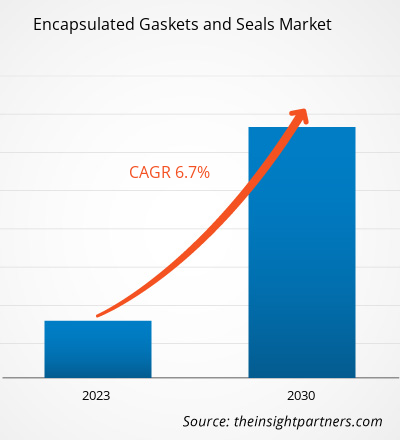

[Forschungsbericht] Der Markt für gekapselte Dichtungen und Verschlüsse wurde im Jahr 2022 auf 360,05 Millionen US-Dollar geschätzt und soll bis 2030 603,50 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,7 % erwartet.

Markteinblicke und Analystenansichten:

Gekapselte Dichtungen und Versiegelungen sind spezielle Komponenten, die verwendet werden, um Leckagen zu verhindern und eine sichere Abdichtung in verschiedenen Anwendungen aufrechtzuerhalten. Diese Dichtungen bestehen aus einem weichen, komprimierbaren Kernmaterial, das häufig aus Gummi oder Elastomeren besteht und von einem härteren Material wie PTFE oder Metall umgeben oder gekapselt ist. Die Kapselung verleiht der Dichtung eine verbesserte Haltbarkeit, chemische Beständigkeit und die Fähigkeit, extremen Temperaturen standzuhalten. Das weichere Kernmaterial sorgt für eine effektive Abdichtung, indem es sich an Unregelmäßigkeiten in den Passflächen anpasst, während die äußere Schicht vor Verschleiß, Abrieb und rauen Umgebungsbedingungen schützt. Gekapselte Dichtungen und Versiegelungen werden häufig in Branchen wie der Fertigung, der Automobilindustrie und der Luft- und Raumfahrt eingesetzt und spielen eine entscheidende Rolle bei der Verhinderung von Flüssigkeits- oder Gasleckagen und tragen zur Gesamteffizienz und Zuverlässigkeit von Maschinen und Systemen bei. Ihre Designvielfalt ermöglicht es ihnen, sich an unterschiedliche Dichtungsanforderungen anzupassen, was sie zu einer bevorzugten Wahl bei der Bestimmung technischer Anwendungen macht. All diese Faktoren tragen zum wachsenden Marktanteil gekapselter Dichtungen und Versiegelungen bei .

Wachstumstreiber und Herausforderungen:

Strenge staatliche Vorschriften in Bezug auf Umweltschutz und Sicherheit gehören zu den wichtigsten Treibern des Marktes für gekapselte Dichtungen. Das steigende Bewusstsein für die Bedeutung der Leckvermeidung und der Verringerung der Umweltbelastung hat das Marktwachstum weiter vorangetrieben. Darüber hinaus haben technologische Fortschritte in der Materialwissenschaft eine entscheidende Rolle bei der Verbesserung der Leistungsmerkmale gekapselter Dichtungen gespielt. Die Entwicklung innovativer Materialien wie fortschrittlicher Elastomere und Hochleistungspolymere hat zu Dichtungen mit verbesserter Haltbarkeit, chemischer Beständigkeit und Temperaturtoleranz geführt und so ihre Anwendbarkeit erweitert. Gekapselte Dichtungen werden zum Abdichten von Flanschen in Rohrleitungen und Geräten innerhalb der Infrastruktur der Öl- und Gasindustrie verwendet. Dichtungen bieten eine sichere und leckagefreie Abdichtung zwischen verbundenen Flanschen und verhindern das Entweichen von Flüssigkeiten und Gasen. In Öl- und Gasbohrlöchern, wo extreme Druck- und Temperaturbedingungen herrschen können, werden gekapselte Dichtungen zum Abdichten kritischer Verbindungen verwendet. Beim Bau und der Wartung von Pipelines werden gekapselte Dichtungen und Versiegelungen verwendet, um die Verbindungen zwischen Pipeline-Segmenten sowie in Tanks und Behältern, die zur Lagerung und zum Transport von Öl und Gas verwendet werden, zu sichern. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Versiegelungen an.

Verschiedene Alternativen, darunter herkömmliche Dichtungen, O-Ringe und andere Dichtungsarten, konkurrieren jedoch mit gekapselten Dichtungen und Versiegelungen, wenn es darum geht, spezifische industrielle Anforderungen zu erfüllen. Während gekapselte Dichtungen einzigartige Vorteile wie eine verbesserte chemische Beständigkeit und Haltbarkeit bieten, bieten Ersatzstoffe den Endbenutzern alternative Optionen basierend auf ihren spezifischen Anforderungen, Kostenüberlegungen und Präferenzen. Herkömmliche Dichtungen, die oft aus Materialien wie Gummi oder Fasern bestehen, bleiben aufgrund ihrer Einfachheit und geringeren Kosten in bestimmten Anwendungen vorherrschend. Endbenutzer können sich für diese Alternativen in Szenarien entscheiden, in denen chemische Beständigkeit oder extreme Umgebungsbedingungen keine kritischen Faktoren sind. O-Ringe, die in verschiedenen Materialien wie Elastomeren oder Metallen erhältlich sind, dienen auch als vielseitige Dichtungslösung für viele Anwendungen. Ihre Einfachheit, einfache Installation und Kompatibilität mit unterschiedlichen Umgebungen machen sie zu brauchbaren Ersatzstoffen, insbesondere in Branchen, in denen die Kapselung als unnötiges Merkmal wahrgenommen werden kann. Diese Faktoren könnten das Marktwachstum für gekapselte Dichtungen und Versiegelungen begrenzen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für gekapselte Dichtungen und Versiegelungen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Die „Globale Marktanalyse für gekapselte Dichtungen und Versiegelungen bis 2030“ ist eine spezialisierte und eingehende Studie mit einem Schwerpunkt auf Markttrends und Wachstumschancen auf der ganzen Welt. Der Bericht soll einen Überblick über den Markt mit detaillierter Marktsegmentierung nach Material und Endverwendung geben. Der Markt hat in der jüngsten Vergangenheit ein hohes Wachstum erlebt und wird diesen Trend im Prognosezeitraum voraussichtlich fortsetzen. Der Bericht enthält wichtige Statistiken zum weltweiten Verbrauch gekapselter Dichtungen und Versiegelungen. Darüber hinaus bietet der globale Marktbericht für gekapselte Dichtungen und Versiegelungen eine qualitative Bewertung verschiedener Faktoren, die die Marktleistung weltweit beeinflussen. Der Bericht enthält auch eine umfassende Analyse der führenden Akteure auf dem Markt und ihrer wichtigsten strategischen Entwicklungen. Mehrere Analysen der Marktdynamik sind ebenfalls enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Möglichkeiten zu identifizieren, die wiederum dazu beitragen würden, die wichtigsten Einnahmequellen zu identifizieren.

Die Marktprognose für gekapselte Dichtungen und Verschlüsse wird auf der Grundlage verschiedener sekundärer und primärer Forschungsergebnisse geschätzt, wie z. B. wichtiger Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Darüber hinaus bieten die Ökosystemanalyse und Porters Fünf-Kräfte-Analyse eine 360-Grad-Ansicht des Marktes, die hilft, die gesamte Lieferkette und verschiedene Faktoren zu verstehen, die die Marktleistung beeinflussen.

Segmentanalyse:

Nach Material ist der Markt in Silikon, Neopren, Viton, Teflon und andere unterteilt. In Bezug auf die Endverwendung ist der Markt in Öl und Gas, Lebensmittel, Pharmazeutik, Chemie, Automobil und andere unterteilt. Das Chemiesegment verzeichnete im Jahr 2022 einen bedeutenden Marktanteil bei gekapselten Dichtungen und Verschlüssen. Die chemische Industrie verlässt sich in hohem Maße auf gekapselte Dichtungen und Verschlüsse, um die anspruchsvollen Anforderungen ihrer Prozesse zu erfüllen, bei denen Temperaturen und hoher Druck alltäglich sind. Gekapselte Dichtungen dienen als kritische Komponenten in verschiedenen Anwendungen im Chemiesektor, verhindern Lecks und gewährleisten die Sicherheit und Effizienz des Betriebs. Bei der chemischen Verarbeitung, bei der das Risiko einer chemischen Exposition vorherrscht, spielen gekapselte Dichtungen eine entscheidende Rolle bei der Verhinderung des Austretens gefährlicher Stoffe. Der Kapselungsprozess umfasst das Aufschichten von Materialien wie Viton und Teflon, wodurch die Beständigkeit der Dichtungen gegen eine Vielzahl korrosiver Chemikalien erhöht wird. Diese robuste chemische Verträglichkeit stellt sicher, dass die Dichtungen ihre Integrität behalten, und verringert das Potenzial für Lecks, die zu Geräteausfällen oder Umweltgefahren führen könnten. Die Dichtungen tragen zur allgemeinen Betriebssicherheit bei, indem sie Lecks verhindern, die zu Geräteausfällen oder Umweltgefahren führen könnten. Der Markt für gekapselte Dichtungen und Verschlüsse spielt eine zentrale Rolle bei der Bewältigung der einzigartigen Herausforderungen der chemischen Industrie und bietet Lösungen, die sowohl Sicherheit als auch Betriebseffizienz in diesem dynamischen und kritischen Sektor in den Vordergrund stellen. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Verschlüsse für das Chemiesegment an.

Regionale Analyse:

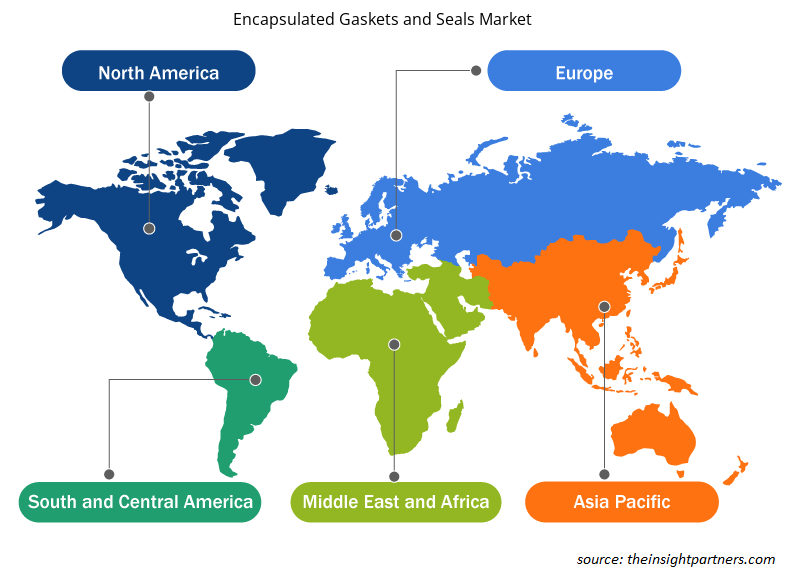

Der Markt konzentriert sich auf fünf Schlüsselregionen – Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt wurde von Asien-Pazifik dominiert, das im Jahr 2022 etwa 100 Millionen US-Dollar ausmachte. Der Aufwärtstrend der Markttrends für gekapselte Dichtungen und Verschlüsse wird durch die zunehmende Industrialisierung der Region vorangetrieben, insbesondere in Sektoren wie Öl und Gas, Automobil und Pharmazeutika, in denen zuverlässige Dichtungsmechanismen von größter Bedeutung sind. Zu den wichtigsten Treibern dieses Marktwachstums gehört das zunehmende Bewusstsein der Industrie für die entscheidende Rolle hochwertiger Dichtungskomponenten bei der Vermeidung von Lecks und der Optimierung der Betriebseffizienz. Die wichtigsten Akteure auf dem Markt reagieren auf diese Nachfrage, indem sie innovative Formulierungen und Materialien einführen und so zu einer dynamischen und wettbewerbsorientierten Landschaft im asiatisch-pazifischen Raum beitragen. Dieser Trend ist besonders deutlich, da die Hersteller bestrebt sind, die vielfältigen Anforderungen von Anwendungen von der Luft- und Raumfahrt bis zur chemischen Verarbeitung zu erfüllen. All diese Faktoren treiben den Markt für gekapselte Dichtungen und Verschlüsse im asiatisch-pazifischen Raum an.

Europa wird voraussichtlich von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate von über 7,0 % verzeichnen. Der Markt für gekapselte Dichtungen und Verschlüsse in Europa wird hauptsächlich durch eine Kombination aus technologischen Fortschritten, strengen regulatorischen Standards und der robusten industriellen Infrastruktur der Region angetrieben. Gekapselte Dichtungen und Verschlüsse spielen eine entscheidende Rolle bei der Verhinderung von Lecks und der Gewährleistung der Integrität mechanischer Systeme in verschiedenen Sektoren, darunter Automobil, Chemie, Pharmazie sowie Öl und Gas. Darüber hinaus wird erwartet, dass Nordamerika bis 2030 rund 120 Millionen US-Dollar erreichen wird. In Nordamerika fördern Unternehmen Rohöl auf privatem und öffentlichem Land und in Offshore-Gewässern. Die laufenden Energieexplorations- und -produktionsbemühungen in der Region haben den Bedarf an langlebigen gekapselten Dichtungen und Verschlüssen, die diesen harten Bedingungen standhalten, verstärkt.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind einige Initiativen der wichtigsten Akteure auf dem Markt für gekapselte Dichtungen und Verschlüsse aufgeführt:

- Im Dezember 2023 übernahm Trelleborg einen südkoreanischen Hersteller von Präzisionsdichtungen für Anlagen zur Halbleiterproduktion.

- Im Januar 2023 übernahm Seal & Design die in Rochester ansässige Chamberlin Rubber Company.

Regionale Einblicke in den Markt für gekapselte Dichtungen und Verschlüsse

Die regionalen Trends und Faktoren, die den Markt für gekapselte Dichtungen und Verschlüsse im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für gekapselte Dichtungen und Verschlüsse in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für gekapselte Dichtungen und Versiegelungen

Umfang des Marktberichts über gekapselte Dichtungen und Dichtungsringe

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 360,05 Millionen US-Dollar |

| Marktgröße bis 2030 | 603,50 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 6,7 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Material

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für gekapselte Dichtungen und Versiegelungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für gekapselte Dichtungen und Verschlüsse wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für gekapselte Dichtungen und Verschlüsse tätigen Unternehmen sind:

- Trelleborg AB

- Marco Gummi und Kunststoffe GmbH

- Gasco Inc

- VH Polymers

- AS Aston Seals SPA

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für gekapselte Dichtungen und Verschlüsse

Auswirkungen von COVID-19:

Die COVID-19-Pandemie hat sich in fast allen Branchen in verschiedenen Ländern negativ ausgewirkt. Lockdowns, Reisebeschränkungen und Betriebsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Süd- und Mittelamerika sowie im Nahen Osten und Afrika behinderten das Wachstum mehrerer Branchen, darunter der Chemie- und Werkstoffindustrie. Die Schließung von Produktionseinheiten von Unternehmen für gekapselte Dichtungen und Verschlüsse störte die globalen Lieferketten, Fertigungsaktivitäten und Lieferpläne. Verschiedene Unternehmen meldeten Verzögerungen bei Produktlieferungen und einen Einbruch ihrer Produktverkäufe im Jahr 2020. Die meisten industriellen Produktionsanlagen wurden während der Pandemie geschlossen, was den Verbrauch dieser Dichtungen und Verschlüsse verringerte. Darüber hinaus hat die COVID-19-Pandemie zu Preisschwankungen bei gekapselten Dichtungen und Verschlüssen geführt. Mehrere Branchen nahmen jedoch ihren Betrieb wieder auf, nachdem die Lieferengpässe behoben waren, was zu einer Wiederbelebung des Marktes für gekapselte Dichtungen und Verschlüsse führte. Darüber hinaus fördert die steigende Nachfrage der chemischen Industrie nach diesen Dichtungen und Verschlüssen das Wachstum des Marktes für gekapselte Dichtungen und Verschlüsse erheblich.

Wettbewerbslandschaft und Schlüsselunternehmen:

Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd und ROW Inc gehören zu den Hauptakteuren, die im Marktbericht für gekapselte Dichtungen und Versiegelungen vorgestellt werden. Die globalen Marktakteure konzentrieren sich darauf, qualitativ hochwertige Produkte anzubieten, um die Kundennachfrage zu erfüllen.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Authentication and Brand Protection Market

- Radiopharmaceuticals Market

- Nuclear Waste Management System Market

- Diaper Packaging Machine Market

- Retinal Imaging Devices Market

- Asset Integrity Management Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Skin Graft Market

- Electronic Health Record Market

- Vaginal Specula Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Teflon segment is expected to register the highest CAGR in the encapsulated gaskets and seals market from 2022 to 2030. Teflon, a brand name for polytetrafluoroethylene (PTFE), holds a prominent position in the encapsulated gaskets and seals market due to its unique set of properties. Renowned for its non-stick nature, exceptional chemical resistance, and low friction characteristics, Teflon has become a sought-after material for applications where stringent sealing requirements are paramount. Its remarkable resistance to a wide range of chemicals, including corrosive substances and solvents, makes it an ideal choice for industries such as chemical processing and petrochemicals, where exposure to aggressive fluids is common. All these factors are expected to drive the Teflon segment growth from 2022 to 2030.

The oil & gas segment held the largest share of the global encapsulated gaskets and seals market in 2022. Encapsulated gaskets and seals play a pivotal role in the oil & gas industry, where harsh operating conditions demand robust sealing solutions to ensure the integrity of equipment and prevent leakage. These specialized gaskets find extensive use in various components such as valves and flanges throughout the industry's infrastructure, contributing to safety, reliability, and efficiency. In oil & gas exploration and production, encapsulated gaskets and seals are utilized in wellhead equipment, valves, flanges, and other critical connections. These factors led to the dominance of oil & gas segment in 2022.

The Viton segment held the largest share in the global encapsulated gaskets and seals market in 2022. Viton is a high-performance elastomer in the encapsulated gaskets and seals market. Widely recognized for its exceptional resistance to extreme temperatures, chemicals, and fluids, Viton has become a preferred choice for applications demanding resilience in harsh environments. Viton's remarkable heat resistance allows it to maintain its sealing effectiveness across a broad temperature spectrum, making it particularly valuable in industries where thermal stability is paramount. These factors led to the dominance of the Viton segment in 2022.

The rising awareness of the importance of preventing leaks and reducing environmental impact has further fueled the market’s expansion. Moreover, technological advancements in material science have played a pivotal role in enhancing the performance characteristics of encapsulated gaskets and seals. The development of innovative materials, such as advanced elastomers and high-performance polymers, has resulted in gaskets with improved durability, chemical resistance, and temperature tolerance, widening their applicability. Encapsulated gaskets and seals are used to seal flanges in pipelines and equipment within the oil & gas industry infrastructure. Gaskets provide a secure and leak-resistant seal between connected flanges, preventing the escape of fluids and gases. All these factors drive the encapsulated gaskets and seals market growth.

A few players operating in the global encapsulated gaskets and seals market include Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd, and ROW Inc.

In 2022, Asia Pacific held the largest share of the global encapsulated gaskets and seals market. The upward trajectory of encapsulated gaskets and seals market is propelled by the region's expanding industrialization, particularly in sectors such as oil and gas, automotive, and pharmaceuticals, where reliable sealing mechanisms are paramount. Major players in the market are responding to this demand by introducing innovative formulations and materials, contributing to a dynamic and competitive landscape in Asia Pacific. All these factors led to the dominance of the Asia Pacific region in 2022.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Encapsulated Gaskets and Seals Market

- Trelleborg AB

- Marco Rubber & Plastics LLC

- Gasco Inc

- VH Polymers

- AS Aston Seals SPA

- Seal & Design Inc

- MCM SPA

- Polymax Ltd

- Vulcan Engineering Ltd

- ROW Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For