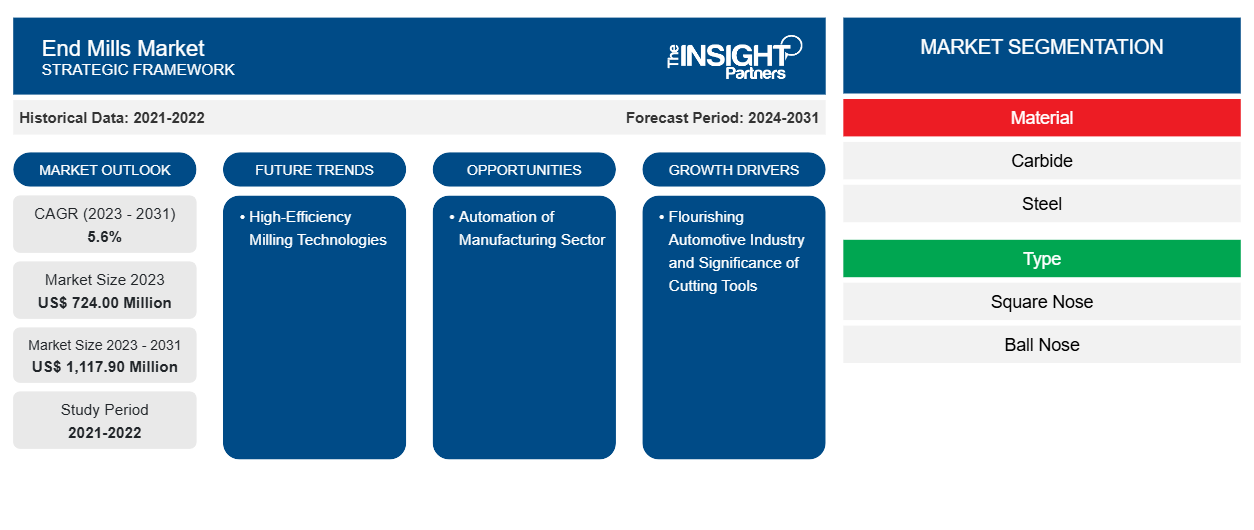

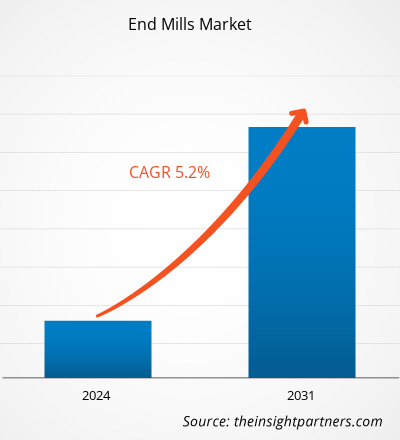

Der Markt für Schaftfräser soll von 1.888,47 Millionen US-Dollar im Jahr 2023 auf 2.828,77 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % verzeichnen. Der Einsatz eines Plasmaschneidbrenners in Kombination mit einem Schaftfräser auf einer dreiachsigen CNC-Fräsmaschine dürfte sich im Prognosezeitraum als neuer Trend auf dem Markt für Schaftfräser herauskristallisieren.

Schaftfräser Marktanalyse

Mit Schaftfräsen können große Materialmengen entfernt und Oberflächen verfeinert werden, um das Material zu veredeln. Schaftfräsen kann in einer Vielzahl von Anwendungen eingesetzt werden, was es zu einem flexiblen und vielseitigen Herstellungsverfahren macht. Präzision und Genauigkeit sind beide wichtig in der Fertigung. Ähnlich wie beim Fräsen mit computergestützter numerischer Steuerung (CNC) wird auch das Schaftfräsen durch Computerprogrammierung und Software gesteuert, was zu hochpräzisen Bewegungen und Ergebnissen beiträgt; eine höhere Genauigkeit kann erreicht werden, wenn Softwareausgaben mit menschlicher Anleitung kombiniert werden. Die Bedeutung effizienter und kostengünstiger Fertigungslösungen nimmt mit der zunehmenden Prozessautomatisierung im gesamten Fertigungssektor zu. Automatisierte Fertigungsprozesse und High-End-Technologien wie die CNC-Technologie bieten mehrere Vorteile gegenüber herkömmlichen Fertigungstechniken, die in vielen Bereichen menschliches Eingreifen erfordern. Die Integration von computergestütztem Design und computergestützter Fertigung (CAD/CAM) mit automatisierten Fertigungsprozessen kann Arbeiten wie Schneiden, Bohren, Fräsen, Schweißen und Biegen rationalisieren und automatisieren, gleichzeitig den Bedarf an Handarbeitern reduzieren und die Gesamteffizienz verbessern. Darüber hinaus können automatisierte Prozesse die Gesamtproduktqualität verbessern, indem sie Fehler und Inkonsistenzen reduzieren, die mit der manuellen Produktion verbunden sind.

Marktübersicht für Schaftfräser

Ein Schaftfräser ist ein Schneidwerkzeug, das bei Fräsvorgängen verwendet wird . Sie werden häufig in Fräsmaschinen eingesetzt, die rotierende Fräser verwenden, um Material von einem Werkstück zu entfernen. Schaftfräser bestehen meist aus Schnellarbeitsstahl (HSS) oder Hartmetall und sind in verschiedenen Formen und Größen erhältlich. Sie sind in Voll- und Wendeschneidausführung erhältlich. Schaftfräser sind vielseitige Werkzeuge, da sie eine Reihe von Materialien schneiden können, darunter Holz, Metall, Kunststoff und Verbundwerkstoffe. Sie werden in Branchen wie Fertigung, Luft- und Raumfahrt und Automobilindustrie eingesetzt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Schaftfräser:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Schaftfräser

Flourierende Automobilindustrie und Bedeutung von Schneidwerkzeugen treiben Marktwachstum voran

Die Automobilindustrie ist ein sich ständig weiterentwickelnder, vielschichtiger Bereich, der eine Vielzahl von Schneidwerkzeugen erfordert, um Teile zu erzeugen und zu entwickeln, die zu einem Fahrzeug zusammengebaut werden. Schneidwerkzeuge sind bei der Herstellung und Fertigung aller autobezogenen Produkte unverzichtbar, von Motorteilen bis zu Getriebekomponenten und von Karosserieteilen bis zu Innenverkleidungen. Diese Schneidwerkzeuge werden hauptsächlich in einer breiten Palette von Herstellungsverfahren verwendet, darunter Drehen, Bohren und Fräsen, die erforderlich sind, um die Qualität und Sicherheit von Fahrzeugen zu gewährleisten.

Durch Fräsen können aufwendige Formen und Merkmale für eine Vielzahl von Automobilkomponenten erstellt werden . Schaftfräser sind Schneidwerkzeuge aus Schnellarbeitsstahl oder Hartmetall. Diese Werkzeuge sind in verschiedenen Formen, Größen und Materialien erhältlich und jeweils für bestimmte Anwendungen konzipiert und entwickelt. Mit geeigneten Schneidwerkzeugen wie Schaftfräsern suchen Automobilhersteller nach Techniken, um die Produktionsleistung zu steigern, Kosten zu senken und die Qualität der Produkte zu verbessern. Daher setzen sie Schaftfräser ein, die ihren Anlagen hohe Präzision, Elastizität und Automatisierungsmöglichkeiten verleihen. Daher verwendet die Automobilindustrie auf der ganzen Welt Schaftfräser für Anwendungen wie Komponentenfertigung, Montage und Oberflächenbearbeitung. In dieser Branche werden Schaftfräser hauptsächlich bei der Herstellung von Motorteilen, Karosserieteilen und Fahrwerkskomponenten verwendet.proficiencies, reduce costs, and improve output quality. As a result, they deploy end mills that confer high precision, elasticity, and automation capabilities in their facilities. Thus, automotive industries across the world broadly on end mills for applications such as component fabrication, assembly, and surface finishing. In this industry, end mills are used mainly in the manufacturing of engine parts, body panels, and chassis components.

Automatisierung des Fertigungssektors schafft Wachstumschancen auf dem Markt

Die steigende Nachfrage nach Automatisierung in der Fertigungsindustrie steuert die Expansion des Marktes für Schaftfräser. Schaftfräsmaschinen können mehrere Aufgaben gleichzeitig ausführen, wodurch der Bedarf an manuellen Arbeitskräften sinkt und die Gesamtproduktivität gesteigert wird. Darüber hinaus haben technologische Fortschritte maßgeblich zum Wachstum des Marktes für Schaftfräser beigetragen. Die Integration der CNC-Technologie hat es möglich gemacht, präzise Schnitte und Formen mit Leichtigkeit herzustellen, was die Beliebtheit von Schaftfräsern im Fertigungssektor erhöht hat. Die CNC-Technologie hat auch dazu beigetragen, den Fräsprozess zu automatisieren, was wiederum die Gesamteffizienz erhöht. Unternehmen wie Boeing, Ford, Airbus, Caterpillar, Toyota, Apple und Samsung haben es geschafft, ihre Produktivität durch solche Fortschritte in ihren Fertigungsabläufen zu steigern. Daher bietet die Einführung automatisierter Herstellungsverfahren und der Einsatz fortschrittlicher Technologie im Prognosezeitraum erhebliche Chancen für das Wachstum des Marktes für Schaftfräser.CNC technology has made it possible to manufacture precise cuts and shapes with ease, augmenting the popularity of end mills in the manufacturing sector. CNC technology has also helped automate the milling process, in turn, increasing overall efficiency. Companies such as Boeing, Ford, Airbus, Caterpillar, Toyota, Apple, and Samsung have managed to enhance their productivity with such advancements in their manufacturing operations. Thus, the adoption of automated fabrication procedures and the use of advanced technology presents significant opportunities for the growth of the end mills market over the forecast period.

Segmentierungsanalyse des Marktberichts für Schaftfräser

Wichtige Segmente, die zur Ableitung der Marktanalyse für Schaftfräser beigetragen haben, sind Material, Durchmessergröße und Endverbrauchsbranche.

- Basierend auf dem Material ist der Markt für Schaftfräser in Hartmetall, Stahl und andere unterteilt. Das Hartmetallsegment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Typ ist der Markt für Schaftfräser in Vierkantfräser, Kugelfräser und andere unterteilt. Das Vierkantfräsersegment hatte 2023 den größten Marktanteil.

- Basierend auf der Durchmessergröße ist der Markt in bis zu 4 mm, 4–6 mm, 6–8 mm, 8–12 mm und über 12 mm unterteilt. Das Segment bis zu 4 mm hatte im Jahr 2023 den größten Marktanteil.upto 4 mm, 4–6 mm, 6–8 mm, 8–12 mm, and above 12 mm. The upto 4 mm segment held the largest share of the market in 2023.

- Basierend auf der Endverbrauchsbranche ist der Markt in Automobil, Schwermaschinenbau, Halbleiter und Elektronik, Medizin und Gesundheitswesen, Energie, Luft- und Raumfahrt und andere unterteilt. Das Automobilsegment hatte im Jahr 2023 den größten Marktanteil.

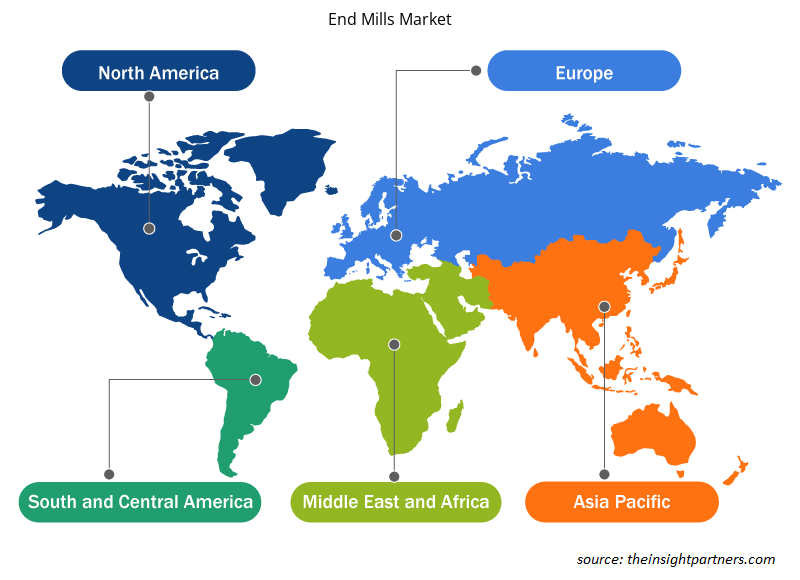

Marktanteilsanalyse für Schaftfräser nach geografischer Lage

Der geografische Umfang des Berichts zum Markt für Schaftfräser ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Asien-Pazifik-Raum nimmt aufgrund einer starken industriellen Basis und technologischer Fortschritte in den wichtigsten Ländern dieser Region eine wichtige Marktposition ein. China dominiert den Markt für Schaftfräser im Asien-Pazifik-Raum. Branchen wie die Automobil-, Luft- und Raumfahrt-, Verteidigungs- und Maschinenbauindustrie benötigen fortschrittliche Schneid-, Formgebungs- und Umformungslösungen, um die wachsende Nachfrage nach Präzisionskomponenten zu decken, was den Bedarf an Metallbearbeitungsmaschinen im Asien-Pazifik-Raum antreibt. Darüber hinaus gehören die Verteidigungs- und Luft- und Raumfahrtsektoren in China und Indien aufgrund der großflächigen Verwendung von Metallkomponenten und -strukturen zu den wichtigsten Wachstumstreibern des Marktes für Schaftfräser.

Nordamerika hat aufgrund der wichtigen Fertigungswirtschaften wie den USA, Kanada und Mexiko einen erheblichen Anteil am Markt für Schaftfräser. Die USA waren 2021 mit einem Anteil von 16 % an der gesamten Fertigungsleistung die zweitgrößte Fertigungsmacht der Welt. Das Wachstum des Marktes für Schaftfräser in Kanada und Mexiko ist auf die gestiegenen Investitionen in den Aufbau von Fertigungsstandorten zurückzuführen. Der starke Fokus bedeutender nordamerikanischer Länder auf Forschung und Entwicklung, Automatisierung und Digitalisierung hat das Potenzial, die Nachfrage nach Metallbearbeitungsmaschinen anzukurbeln, was dem Markt in Zukunft weiter zugute kommen würde.

Regionale Einblicke in den Schaftfräsermarkt

Die regionalen Trends und Faktoren, die den Markt für Schaftfräser im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Schaftfräser in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalspezifischen Daten für den Schaftfräsermarkt

Umfang des Marktberichts zu Schaftfräsern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1.888,47 Millionen US-Dollar |

| Marktgröße bis 2031 | 2.828,77 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 5,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Material

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

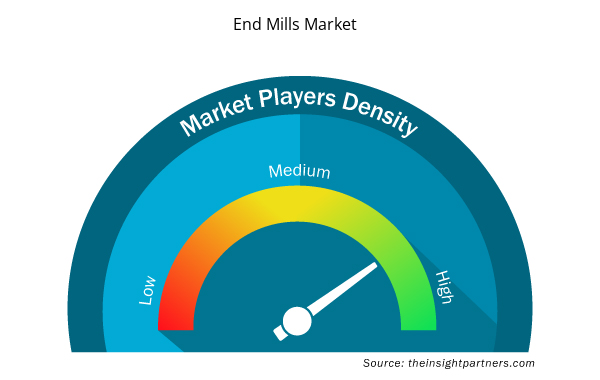

Dichte der Marktteilnehmer für Schaftfräser: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Schaftfräser wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Schaftfräser tätigen Unternehmen sind:

- NS Tool USA, Inc.

- TOWA Corporation

- SDK Tool (China) Co., Limited

- Karnasch Professional Tools GmbH

- Hoffmann Group USA

- Kodiak-Schneidwerkzeuge

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Schaftfräser

Neuigkeiten und aktuelle Entwicklungen zum Schaftfräsermarkt

Der Markt für Schaftfräser wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Schaftfräser aufgeführt:

Mikron Tool und NS TOOL haben ihre Partnerschaft in den USA und Kanada gestärkt. NS TOOL ist ein japanischer Werkzeughersteller, der sich auf Präzisionswerkzeuge für den Formen- und Matrizenbau sowie für Automobilanwendungen spezialisiert hat und über mehr als 15 Jahre Erfahrung auf dem US-Markt verfügt. Das breite Produktportfolio von NS TOOL umfasst hochwertige Vollhartmetallwerkzeuge, mit Schwerpunkt auf Schaftfräsern für den Formen- und Matrizenbau sowie die Automobilindustrie. Die Durchmesser dieser Werkzeuge reichen von .0004" (0,01 mm) für die Mikrobearbeitung bis zu .984" (25,0 mm). (Quelle: NS TOOL, Pressemitteilung, Januar 2024)

Die Hoffmann Group bietet das komplette Werkzeugsortiment von ISCAR europaweit an und liefert es aus ihrem Zentrallager LogisticCity in Nürnberg. Die zugrundeliegende Vereinbarung wurde im März 2023 von der Hoffmann SE, die die Hoffmann Group vertritt, und der ISCAR Ltd. unterzeichnet. Das Angebot des Unternehmens umfasst ein Vollsortiment an Werkzeugen für alle Zerspanungsaufgaben, darunter mehr als 40.000 Produkte zum Stechen, Drehen, Bohren, Fräsen und Spannen von Werkzeugen. (Quelle: Hoffmann Group, Pressemitteilung, April 2023)

Bericht zum Markt für Schaftfräser – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Schaftfräser (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Schaftfräser auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Schaftfräser sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Schaftfräser mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Schaftfräsermarkt umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia Pacific dominated the global end mills market. The surge in the automotive across Asia Pacific countries propels the demand for end millss.

NS Tool USA, Inc., TOWA Corporation, SDK Tool (China) Co., Limited, Karnasch Professional Tools GmbH, Hoffmann Group USA, Kodiak Cutting Tools, Harvey Tool Company, Fullerton Tool Company, Inc., Precision Technology Co., Ltd, Union Tool Co., Osg Usa, Inc, Kyocera Sgs Precision Tools, Inc., and IZAR CUTTING TOOLS S.A.L are the key market players operating in the global end mills market.

Growing automotive industries is one of the factors that is driving the demand of the end mills market. The automotive industry is an ever-evolving, multifaceted field that requires a variety of cutting tools to generate and develop parts that are assembled to produce a vehicle. Cutting tools are essential in the production and fabrication of all car-related products, from engine parts to transmission components and from body panels to interior trims. These cutting tools are primarily used in a broad range of manufacturing procedures, including turning, drilling, and milling, which are required to confirm the quality and safety of vehicles.

The importance of efficient and cost-effective manufacturing solutions is increasing with the rise in demand for process automation across the manufacturing sector. Automated fabrication processes and high-end technologies such as computer numerical control (CNC) technology offer several advantages over traditional manual manufacturing techniques. The integration of computer-aided design and computer-aided manufacturing (CAD/CAM) systems with automated fabrication processes can streamline and automate jobs such as cutting, drilling, milling, welding, and bending, along with reducing the need for manual laborers and improving overall efficiency.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - End Mills Market

- NS Tool USA, Inc.

- TOWA Corporation

- SDK Tool (China) Co., Limited

- Karnasch Professional Tools GmbH

- Hoffmann Group USA

- Kodiak Cutting Tools

- Harvey Tool Company

- Fullerton Tool Company, Inc.

- Precision Technology Co., Ltd

- Union Tool Co.

- Osg Usa, Inc.

- Kyocera Sgs Precision Tools, Inc.

- IZAR CUTTING TOOLS S.A.L.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht