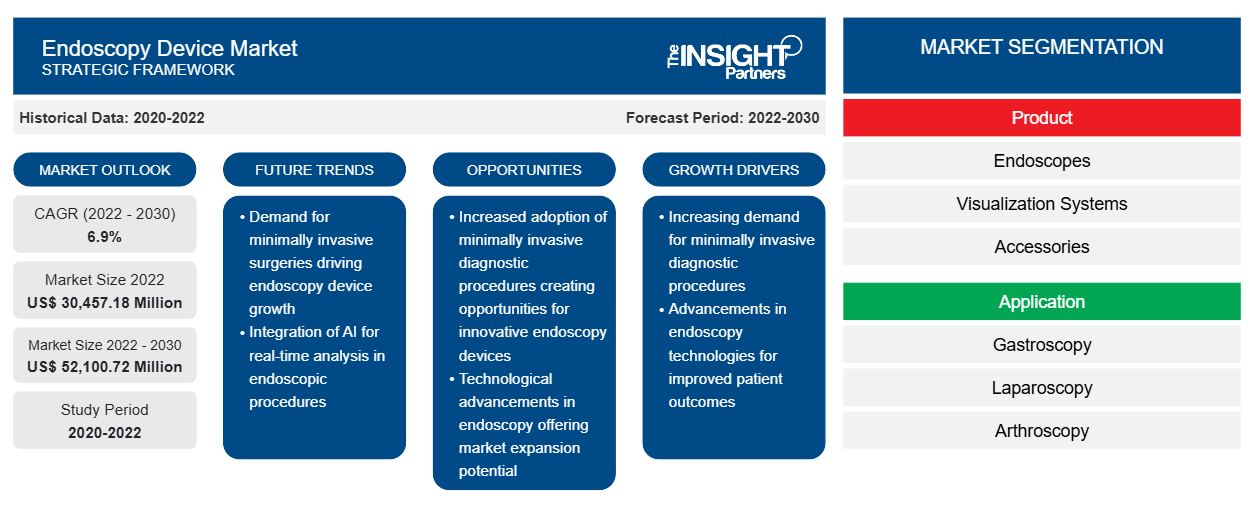

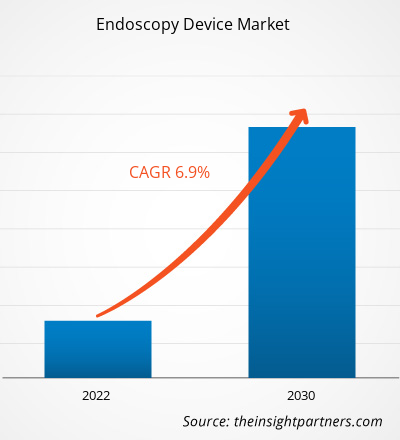

[Forschungsbericht] Der Markt für Endoskopiegeräte soll von 30.457,18 Millionen US-Dollar im Jahr 2022 auf 52.100,72 Millionen US-Dollar im Jahr 2030 wachsen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % erwartet.

Markteinblicke und Analystenansichten:

Die Endoskopie ist ein minimalinvasiver chirurgischer Eingriff zur Visualisierung der inneren Organe des menschlichen Körpers. Sie wird auch bei Operationen an verschiedenen Organen eingesetzt. Der Eingriff wird mithilfe eines kleinen flexiblen Schlauchs durchgeführt, der als Endoskop bezeichnet wird. Dieser Schlauch ist an eine Kamera angeschlossen, die eine klare Sicht auf das zu untersuchende Organ ermöglicht. Je nach zu untersuchendem Bereich stehen verschiedene Arten von Endoskopen zur Verfügung. Einige davon sind Arthroskope, Bronchoskope, Laparoskope und Hysteroskope. Bei einer Endoskopie werden verschiedene andere Geräte und Instrumente zur besseren Visualisierung, Sterilisation und Bildgebung in verbesserter Qualität verwendet.

Wachstumstreiber:

Steigende Nachfrage nach minimalinvasiven Techniken

Die steigende Nachfrage nach minimalinvasiven Techniken bei chirurgischen Eingriffen spiegelt eine deutliche Veränderung der medizinischen Praxis und der Patientenpräferenzen wider. Dieser Trend wird durch den Wunsch vorangetrieben, die Invasivität der Eingriffe zu minimieren, die damit verbundenen Risiken zu verringern und schnellere Genesungszeiten zu fördern. Die Endoskopie ist ein minimalinvasiver chirurgischer Eingriff, der eine minimale Schnittgröße, eine verkürzte Genesungszeit und eine bessere Sicht in die inneren Körperhöhlen erfordert. Ein Chirurg kann die Körperhöhlen mithilfe eines Endoskops visualisieren und darin arbeiten, ohne einen großen Schnitt zu machen. Minimalinvasive Ansätze umfassen in der Regel kleinere Schnitte und den Einsatz spezieller Instrumente und Technologien für den Zugang zu verschiedenen Organen, was zu kürzeren Krankenhausaufenthalten und weniger Narbenbildung führen kann. Darüber hinaus verspüren die Patienten oft weniger Schmerzen und können schneller zu ihren täglichen Aktivitäten zurückkehren. Chirurgen haben diese Techniken aufgrund ihrer potenziellen Vorteile und der Fortschritte bei medizinischen Geräten und chirurgischen Fähigkeiten angenommen. Infolgedessen investieren Gesundheitseinrichtungen in die Ausbildung ihrer medizinischen Teams und in die Anschaffung der notwendigen Ausrüstung, um der steigenden Nachfrage nach minimalinvasiven Endoskopieoperationen gerecht zu werden und den Patienten so verbesserte Behandlungsmöglichkeiten und insgesamt verbesserte Gesundheitserlebnisse zu bieten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Endoskopiegeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „ Markt für Endoskopiegeräte “ ist segmentiertauf der Grundlage vonProdukt, Anwendung und Endnutzer. Basierend auf dem Produkt ist der Marktsegmentiert in Endoskope, Visualisierungssysteme, Zubehör und andere Endoskopiegeräte.Der Markt für das Endoskopsegment ist weiter unterteilt in flexible Endoskope, starre Endoskope, robotergestützte Endoskope und Kapselendoskope. Der Markt für Endoskopiegeräte für das Segment Visualisierungssysteme ist weiter unterteilt in drahtlose Displays und Monitore, Lichtquellen, Videoprozessoren, endoskopische Kameras, Videorecorder, Videokonverter, Wagen, Sender und Empfänger, Kameraköpfe und andere Instrumente.Der Markt für das Segment sonstige Endoskopiegeräte ist weiter unterteilt in elektronische Instrumente und mechanische Instrumente. Der Markt für das Segment Zubehör ist unterteilt in Reinigungsbürsten, Überschläuche, chirurgische Dissektoren, Lichtkabel, Flüssigkeitsspülgeräte, Nadelhalter/Nadelzangen, Mundstücke, Biopsieventile und andere. Nach Anwendung ist der Markt für Endoskopiegerätesegmentiert in Gastroskopie, Laparoskopie, Arthroskopie, Otoskopie, urologische Endoskopie, Bronchoskopie, Laryngoskopie und andere Anwendungen. Der Markt, basierend auf dem Endverbraucher, istsegmentiert in Krankenhäuser, ambulante chirurgische Zentren und Sonstiges.

Segmentanalyse:

Nach Produkten hatte das Segment Endoskope im Jahr 2022 den größten Anteil am Markt für Endoskopiegeräte. Das Segment Visualisierungssysteme wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Visualisierungssysteme, die bei Endoskopieverfahren verwendet werden, helfen dabei, Bilder und Videos in verbesserter Qualität zu erhalten. Das Visualisierungssystem bei Endoskopieverfahren besteht aus Komponenten wie drahtlosen Displays und Monitoren, Lichtquellen, Videoprozessoren, Endoskopiekameras, Videorekordern, Videokonvertern, Wagen, Sendern und Empfängern, Kameraköpfen und anderen Instrumenten. Boston Scientific Corporation und KARL STORZ SE & Co. KG bieten Visualisierungssysteme auf dem Markt für Endoskopgeräte an.

In Bezug auf die Anwendung hatte das Gastroskopiesegment im Jahr 2022 den größten Anteil am Markt für Endoskopiegeräte. Darüber hinaus wird erwartet, dass das Laparoskopiesegment zwischen 2022 und 2030 die höchste CAGR verzeichnet. Bei der Gastroskopie (auch als obere Endoskopie bekannt) wird der obere Gastrointestinaltrakt untersucht, der die Speiseröhre, den Magen und den Zwölffingerdarm (den Anfangsteil des Dünndarms) umfasst. Sie wird zur Diagnose von Erkrankungen wie Geschwüren, Tumoren, Entzündungen und gastroösophagealer Refluxkrankheit (GERD) verwendet. Zu den für die Gastroskopie entwickelten Endoskopiegeräten gehören flexible Endoskope mit fortschrittlichen Bildgebungsfunktionen, die durch hochauflösende Kameras und optische Verbesserungen bereitgestellt werden.

Basierend auf dem Endverbraucher hielt das Krankenhaussegment im Jahr 2022 den größten Anteil am Markt für Endoskopiegeräte. Darüber hinaus wird erwartet, dass es zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnet. Krankenhäuser umfassen ein breites Spektrum an medizinischen Einrichtungen, von Gemeindekrankenhäusern bis hin zu großen akademischen medizinischen Zentren. Sie sind die Hauptendverbraucher von Endoskopiegeräten. Die Nachfrage nach Endoskopiegeräten in Krankenhäusern wird hauptsächlich durch die hohe Patientenfrequenz in diesen Einrichtungen getrieben, die auf Faktoren wie umfassende Pflege, stationäre und ambulante Dienste sowie fortschrittliche Verfahren und Eingriffe zurückzuführen ist. Krankenhäuser sind für die Durchführung komplexer endoskopischer Verfahren ausgestattet, darunter Operationen, fortschrittliche Bildgebung und spezialisierte therapeutische Endoskopie. Endoskope werden auch verwendet, um das Innere von Hohlorganen oder Hohlräumen im Körper zu untersuchen. Einige endoskopische Untersuchungen werden insbesondere in Krankenhäusern durchgeführt. Beispielsweise werden Zystoskopien typischerweise ambulant in Krankenhäusern durchgeführt. Ureteroskopien zur Behandlung oder Entfernung von Nierensteinen werden in Operationssälen durchgeführt. Ebenso werden die meisten HNO-Endoskopien, wie etwa die Untersuchung der Nase oder des Rachens eines Patienten zur Feststellung von Atemproblemen oder Schluckbeschwerden, im ambulanten oder stationären Krankenhausbereich durchgeführt.

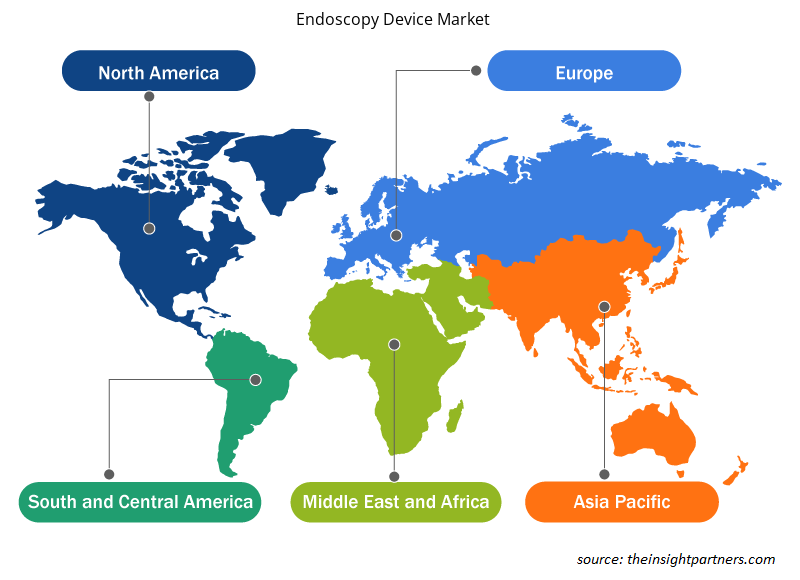

Regionale Analyse:

Geografisch ist der Markt für Endoskopiegeräte in die Regionen Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika sowie Süd- und Mittelamerika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am Weltmarkt. Der asiatisch-pazifische Raum dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Endoskopiegeräte verzeichnen.

Der Markt für Endoskopiegeräte in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Die USA sind der größte Markt fürEndoskopiegeräte in dieser Region. Der Markt wird vor allem durch die steigende Präferenz für minimalinvasive Operationen und die zunehmende Verbreitung von Krebs getrieben. Andere Faktoren wie die Einführung moderner Geräte im Gesundheitswesen, eine höhere Anzahl von Krankenhäusern und die Umsetzung strategischer Regierungsrichtlinien tragen ebenfalls zur Expansion des Marktes für Endoskopiegeräte bei. Darüber hinaus wird erwartet, dass der Bedarf an automatisierten Systemen aufgrund der wachsenden Patientenzahl und der Knappheit der Gesundheitsressourcen die Einführung von Endoskopiesystemen in den USA vorantreiben wird. Die Betonung der Verwendung technologisch fortschrittlicher Endoskopiegeräte, die mit hochauflösenden Kameras und Lichtquellen ausgestattet sind, wird voraussichtlich auch das Marktwachstum im geschätzten Zeitraum ankurbeln.

Regionale Einblicke in den Markt für Endoskopiegeräte

Die regionalen Trends und Faktoren, die den Markt für Endoskopiegeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Endoskopiegeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Endoskopiegeräte

Umfang des Marktberichts über Endoskopiegeräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 30.457,18 Millionen US-Dollar |

| Marktgröße bis 2030 | 52.100,72 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 6,9 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Endoskopiegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Endoskopiegeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Endoskopiegeräte tätigen Unternehmen sind:

- Boston Scientific Corp

- Medtronic Plc

- Stryker Corp

- Johnson & Johnson

- Karl Storz SE & Co KG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Endoskopiegeräte

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Endoskopiegeräte aufgeführt:

- Im Februar 2023 gab Boston Scientific Corp bekannt, dass die FDA sein digitales flexibles Ureteroskopsystem LithoVue Elite für den Einmalgebrauch zugelassen hat. Es ist das erste Ureteroskopsystem, das den intrarenalen Druck während Ureteroskopien in Echtzeit überwachen kann. Das digitale flexible Ureteroskopsystem LithoVue Elite für den Einmalgebrauch besteht aus der StoneSmart Connect Console, die das Gerät aufgerüstet hat und nun eine verbesserte Bildqualität, Steuerfunktionen und eine optimierte Integration bietet.

- Im September 2023 erweiterte Ambu sein Gastroenterologie-Portfolio mit der Ankündigung des Ambu aScope Gastro Large und der Ambu aBox 2, zwei neuen Gastroskopielösungen in größerem Format, die in Europa erhältlich sein werden. Das Ambu aScope Gastro Large ist nicht nur das erste Gastroskop der Welt mit einem 4,2-mm-Operationskanal, der es Gastroenterologen ermöglicht, bei Eingriffen auf der Intensivstation und der Endoskopiestation eine starke Saugleistung zu erzielen, sondern auch das erste Endoskop, das jemals aus Biokunststoff hergestellt wurde.

- Im September 2022 gab Medtronic plc bekannt, dass die US-amerikanische Food and Drug Administration das endoskopische Hämostasesystem Nexpowder zugelassen hat. Das Hämostasesystem wird weltweit von Medtronic vertrieben und separat von NEXTBIOMEDICAL CO., LTD (Korea) entwickelt. Mithilfe eines Katheters mit patentierter Pulverbeschichtungstechnologie wird ein berührungsloses, nichtthermisches und nichttraumatisches hämostatisches Pulver versprüht, um das Nexpowder-System zu betreiben.

- Im September 2023 kündigte Stryker Corp die Einführung der 1788-Plattform an, der nächsten Generation minimalinvasiver Operationskameras. Die Kameraplattform wurde mit modernster Technologie ausgestattet, um in der fortgeschrittenen Chirurgie in verschiedenen Fachgebieten eingesetzt zu werden. Die Kamera liefert ein lebendiges Bild mit ausgewogener Beleuchtung, das die Visualisierung des Blutflusses und der kritischen Anatomie verbessert und mehrere optische Bildgebungsmittel visualisieren kann.

Wettbewerbslandschaft und Schlüsselunternehmen:

Boston Scientific Corp, Medtronic Plc, Stryker Corp, Johnson & Johnson, Karl Storz SE & Co KG, Olympus Corp, Ambu AS, Conmed Corp, B Braun SE und PENTAX Medical gehören zu den führenden Unternehmen auf dem Markt für Endoskopiegeräte. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Single Pair Ethernet Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Electronic Data Interchange Market

- Tortilla Market

- Space Situational Awareness (SSA) Market

- Hand Sanitizer Market

- Bathroom Vanities Market

- Sterilization Services Market

- Architecture Software Market

- Health Economics and Outcome Research (HEOR) Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The endoscopy devices market by user was metameric into hospitals and ambulant surgical centers and alternative end users. The hospitals section command the most important share of the market, by application. The section is additionally anticipated to grow at a gradual rate throughout the forecast amount, thanks to availableness of compensation for endoscopy procedures.

The marketplace for endoscopy devices is anticipated to grow within the returning years, due to the technological advancements created by the players in operation within the market. These technological advancements have created the procedure of endoscopy easier also because the results obtained are a lot of correct and accurate.

The outstanding players in operation in endoscopy devices market are STRYKER, Medtronic, KARL STORZ SE & Co. KG, Ethicon US, LLC., Olympus Corporation, Richard Wolf GmbH, Boston Scientific Corporation, Smith & Nephew, Cook, and FUJIFILM Holdings Corporation.

The market is calculable to grow with a CAGR of 7.5% from 2018-2025.

North America is that the largest geographic market and it's expected to be the most important revenue generator throughout the forecast amount. North America's market is driven by the factors like, bureau approvals (FDA) obtained by the Endoscopy Devices market players also as rising prevalence of cancer cases.

The List of Companies - Endoscopy Device Market

- Boston Scientific Corp

- Medtronic Plc

- Stryker Corp

- Johnson & Johnson

- Karl Storz SE & Co KG

- Olympus Corp

- Ambu AS

- Conmed Corp

- B Braun SE

- PENTAX Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht