Marktbericht zur enteralen Ernährung 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für enterale Ernährung (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Produkttyp (nasogastral, nasoenteral, schlürfend und andere), Anwendung (Magen-Darm-Erkrankungen, Nierenerkrankungen, Lebererkrankungen, Onkologie, Neurologie und andere), Altersgruppe (Erwachsene und Kinder), Vertriebskanal (Krankenhausapotheken, Einzelhandelsgeschäfte und E-Commerce) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00004763

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 281

- Verfügbare Berichtsformate :

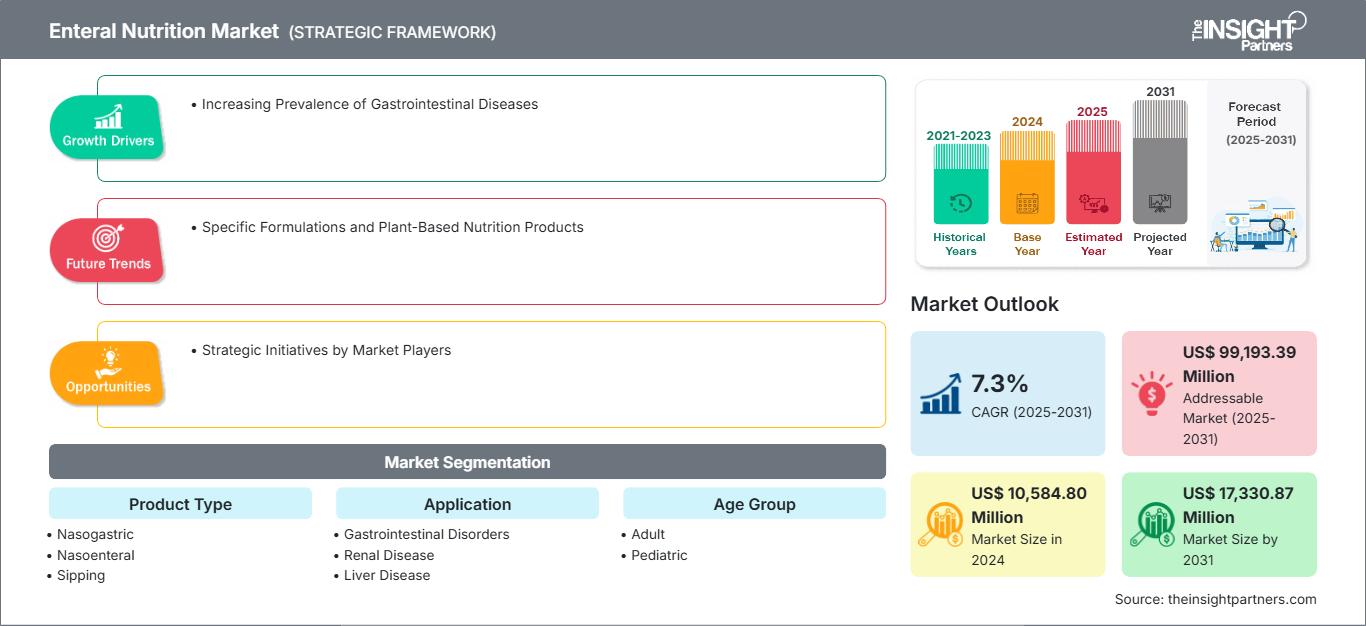

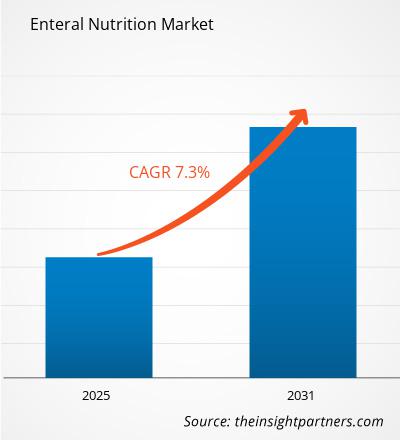

Der Markt für enterale Ernährung soll von 10.584,80 Millionen US-Dollar im Jahr 2024 auf 17.330,87 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3 % erwartet. Spezielle Rezepturen und pflanzliche Ernährungsprodukte werden im Prognosezeitraum voraussichtlich neue Markttrends setzen.

Marktanalyse für enterale Ernährung

Zu den Magen-Darm-Erkrankungen zählen Morbus Crohn, Darmverschluss, Colitis ulcerosa, Kurzdarmsyndrom, mikroskopische Kolitis und bestimmte Krebsarten. Diese Erkrankungen führen aufgrund von Entzündungen, Schäden oder Funktionsstörungen des Darms häufig zu einer Malabsorption von Nährstoffen. Laut der Studie „Worldwide Prevalence and Burden of Functional Gastrointestinal Disorders, Results of Rome Foundation Global Study“ Laut einer im Januar 2021 veröffentlichten Studie sind weltweit über 40 % der Menschen von funktionellen Magen-Darm-Erkrankungen betroffen. Darüber hinaus ist Morbus Crohn eine komplexe, chronische Erkrankung, die vor allem das Verdauungssystem betrifft. In Nordamerika und Europa ist er die häufigste Erkrankung. Untersuchungen von Crohn’s & Colitis UK zeigen, dass im Jahr 2022 etwa einer von 123 Menschen in Großbritannien entweder an Morbus Crohn oder Colitis ulcerosa litt, was fast 0,5 Millionen Menschen entspricht, die in Großbritannien mit CED leben.

Laut der im Jahr 2023 veröffentlichten Studie „Tackling the Burden of Digestive Disorders in Europe“ leben schätzungsweise über 332 Millionen Menschen in europäischen Ländern mit einer Verdauungsstörung. Laut Guts UK, einer gemeinnützigen Organisation, sind Verdauungserkrankungen des Darms, der Leber und der Bauchspeicheldrüse für jeden achten Todesfall in den Ländern verantwortlich. Ähnlich verhält es sich mit dem Kurzdarmsyndrom (SBS), das jährlich bei etwa 3 von 1 Million Menschen auftritt. Laut dem 2020 veröffentlichten Artikel „Das Kurzdarmsyndrom verstehen: Aktueller Stand und Zukunftsperspektiven“ hat sich die Prävalenz des Kurzdarmsyndroms in den letzten 40 Jahren mehr als verdoppelt. In den USA lag die Prävalenz bei ca. 300 Fällen pro 10 Millionen und in Europa bei ca. 14 Fällen pro 10 Millionen. Patienten mit Magen-Darm-Erkrankungen unterliegen einem erhöhten Risiko einer Ernährungsverschlechterung, da sie vor diagnostischen Tests fasten müssen. Auch aufgrund therapeutischer Diätbeschränkungen und Appetitlosigkeit aufgrund von Anorexie oder verändertem Nährstoffbedarf, der eine Folge der Krankheit selbst sein kann, kann es zu einer Ernährungsverschlechterung kommen. Daher benötigen Patienten mit chronischen Krankheiten oder solche, die sich dafür in Behandlung befinden, möglicherweise eine enterale Ernährung, um ihren täglichen Nährstoffbedarf zu decken.

Marktüberblick über die enterale Ernährung

Der Markt für enterale Ernährung wächst rasant aufgrund der steigenden Zahl chronischer Krankheiten wie Krebs und Diabetes, neurologischer Störungen und Magen-Darm-Erkrankungen; der steigenden Alternde Bevölkerung, zunehmende Unterernährung und Fortschritte bei Produkten zur enteralen Ernährung, wie innovativen Ernährungssonden, Pumpen und Säuglingsnahrung. Wichtige Marktteilnehmer setzen auf Innovation und Zusammenarbeit, um die Produktverfügbarkeit zu verbessern. Die hohen Kosten enteraler Ernährungsprodukte könnten das Marktwachstum jedoch hemmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für enterale Ernährung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für enterale Ernährung

Steigende Fälle von Unterernährung und Frühgeburten führen zu erhöhter Nachfrage nach enteraler Ernährung

Unterernährung, Übergewicht oder Fettleibigkeit, Vitamin- oder Mineralstoffmangel sowie ernährungsbedingte nichtübertragbare Krankheiten werden allesamt als Unterernährung kategorisiert. Laut Daten der Weltgesundheitsorganisation (WHO) waren im Jahr 2021 etwa 1,9 Milliarden Erwachsene übergewichtig oder fettleibig, während 462 Millionen untergewichtig waren. Darüber hinaus waren 39 Millionen Kinder unter 5 Jahren übergewichtig, 149 Millionen wuchsen und entwickelten sich aufgrund des chronischen Mangels an nahrhaftem Essen langsam und 45 Millionen waren ausgezehrt (zu dünn für ihre Größe). Etwa 45 % der Todesfälle bei Kindern unter 5 Jahren stehen im Zusammenhang mit Unterernährung. Darüber hinaus veranstalteten die European Society for Clinical Nutrition and Metabolism (ESPEN) und die WHO im September 2024 in Mailand, Italien, einen gemeinsamen 46. ESPEN-Kongress. Der Kongress berichtete, dass in Europa 30–50 % der Krankenhauspatienten, 40 % der Krebspatienten, 30–70 % der älteren Erwachsenen, 24 % der hospitalisierten Patienten mit Herz-Kreislauf- oder Lungenerkrankungen und 38–78 % der Patienten auf Intensivstationen von Unterernährung betroffen sind.

Laut den Daten des Kinderhilfswerks der Vereinten Nationen (UNICEF) vom Juli 2022 erreichte die Prävalenz von Unterernährung im Jahr 2020 9,3 % gegenüber 8,0 % im Jahr 2019 und stieg 2021 weiter auf 9,8 %. Laut der „Multicenter-Umfrage zur Unterernährung in Krankenhäusern“ Eine im Jahr 2021 veröffentlichte Studie ergab, dass etwa 33 % der Krankenhauspatienten in den USA entweder unterernährt waren oder von Unterernährung bedroht waren, und in England litten fast 11–45 % der Patienten in Krankenhäusern und häuslicher Pflege an Unterernährung. Je nach Bedarf kann eine Ernährungsunterstützung enteral erfolgen, was eine wesentliche und geeignete Methode zur Behandlung der meisten Fälle von Unterernährung darstellt. Die enorme Belastung durch Unterernährung bei Kindern und Erwachsenen treibt somit die Nachfrage nach Formeln und Produkten zur enteralen Ernährung an.

Strategische Initiativen von Marktteilnehmern zur Schaffung lukrativer Marktchancen

Unternehmen, die auf dem Markt für enterale Ernährung tätig sind, konzentrieren sich kontinuierlich auf strategische Entwicklungen wie Kooperationen, Expansionen, Vereinbarungen, Partnerschaften und innovative Produktformulierungen. Diese Strategien helfen ihnen, ihren Umsatz zu steigern, ihr geografisches Gebiet zu erweitern und ihre Kapazität zu verbessern, einen größeren Kundenstamm als den bestehenden zu bedienen. Einige der bemerkenswerten Entwicklungen auf dem Markt für enterale Ernährung werden unten erwähnt.

- Im Mai 2024 schloss Danone die Übernahme von FunctionalFormularies ab, einem führenden Unternehmen für Vollwert-Sondenernährung in den USA. Durch diese Übernahme plant Danone, sein Portfolio für medizinische Ernährung in den USA durch den weiteren Ausbau seines Angebots an enteraler Sondenernährung zu stärken.

- Im Januar 2023 brachte Nutricia Fortimel PlantBased Energy auf den Markt, sein erstes pflanzliches, trinkfertiges orales Nahrungsergänzungsmittel. Das Produkt wurde speziell entwickelt, um den Nährstoffbedarf unterernährter Bevölkerungsgruppen oder Menschen mit dem Risiko einer Unterernährung aufgrund von Krankheit zu decken. Nach der Markteinführung von Fortimel plant das Unternehmen, auf der Expertise von Danone (Muttergesellschaft) im Bereich Pflanzenernährung aufzubauen, um sein Fortimel-Portfolio zu erweitern. Das neue Produkt wurde von Nutricia in den Niederlanden, Dänemark, Norwegen, Spanien, Finnland und der Tschechischen Republik verfügbar gemacht.

Die Einführung innovativer trink- oder gebrauchsfertiger Nahrungsergänzungsmittel, die Entwicklung innovativer Produkte für verschiedene Gesundheitsprobleme und strategische Schritte wie Expansionen und Übernahmen ermöglichen es Unternehmen im Markt für enterale Ernährung, neue oder verbesserte Produkte und neue Geschäftsfelder zu schaffen, um im Markt wettbewerbsfähig zu bleiben. Somit schaffen solche strategischen Wachstumsinitiativen erhebliche Wachstumschancen im Markt.

Segmentierungsanalyse des Marktberichts zur enteralen Ernährung

Schlüsselsegmente, die zur Ableitung der Marktanalyse für enterale Ernährung beigetragen haben, sind Typ, Anwendung und Endverbraucher.

- Basierend auf dem Produkttyp wird der Markt für enterale Ernährung in nasogastrale, nasoenterale, trinkbare und sonstige Produkte unterteilt. Das Segment der nasogastralen Ernährung hatte 2024 den größten Marktanteil.

- In Bezug auf die Anwendung ist der Markt für enterale Ernährung in Magen-Darm-Erkrankungen, Nierenerkrankungen, Lebererkrankungen, Onkologie, Neurologie und andere unterteilt. Das Segment Magen-Darm-Erkrankungen hatte 2024 den größten Marktanteil.

- Nach Altersgruppen ist der Markt für enterale Ernährung in Erwachsene und Kinder unterteilt. Das Segment Erwachsene machte 2024 den größeren Markt aus.

- Basierend auf dem Vertriebskanal ist der Markt für enterale Ernährung in Krankenhausapotheken, Einzelhandelsgeschäfte und E-Commerce unterteilt. Das Segment der Krankenhausapotheken hatte 2024 den größten Marktanteil.

Marktanteilsanalyse für enterale Ernährung nach Geografie

Der geografische Umfang des Berichts zum Markt für enterale Ernährung konzentriert sich hauptsächlich auf fünf Regionen: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie Naher Osten und Afrika. Gemessen am Umsatz dominierte Nordamerika den Markt im Jahr 2024. Es wird erwartet, dass das Land seine Dominanz auf dem Weltmarkt im Prognosezeitraum beibehält. Die USA sind der weltweit größte Markt für enterale Ernährungsprodukte. Das Marktwachstum in den USA kann mit der steigenden Nachfrage nach medizinischen Ernährungsprodukten in Verbindung gebracht werden, insbesondere bei der alternden Bevölkerung und Patienten mit chronischen Erkrankungen. Darüber hinaus hat die zunehmende Verbreitung von Fettleibigkeit und Diabetes zu einem Anstieg der Zahl der Patienten beigetragen, die enterale Ernährung benötigen, da diese Erkrankungen zu Komplikationen führen können, die die normale Ernährung und Verdauung beeinträchtigen. Laut dem Diabetes-Atlas der International Diabetes Federation (IDF), 10. Ausgabe 2021, lag die Zahl der Menschen mit Diabetesdiagnose im Land im Jahr 2021 bei 32.215 und wird bis 2045 voraussichtlich auf 36.289 steigen.

Enterale Ernährung

Regionale Einblicke in den Markt für enterale Ernährung

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für enterale Ernährung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur enteralen Ernährung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 10,584.80 Million |

| Marktgröße nach 2031 | US$ 17,330.87 Million |

| Globale CAGR (2025 - 2031) | 7.3% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für enterale Ernährung: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für enterale Ernährung wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für enterale Ernährung Übersicht der wichtigsten Akteure

Marktneuigkeiten und aktuelle Entwicklungen für enterale Ernährung

Der Markt für enterale Ernährung wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der wichtigsten Entwicklungen auf dem Markt für enterale Ernährung aufgeführt:

- Arla Foods Ingredients hat ein neues Molkenproteinhydrolysat auf den Markt gebracht, das ein besseres Geschmacksprofil aufweist als vergleichbare Zutaten für peptidbasierte medizinische Ernährung. Der hochhydrolysierte Molkenproteinbestandteil Lacprodan DI-3092 ermöglicht die Verpackung von 10 g hochwertigem Protein aus einer einzigen Quelle in 100 ml. Diese Menge liegt deutlich über dem Marktstandard von 6–7 g pro 100 ml. Darüber hinaus ist es so konzipiert, dass es hervorragend schmeckt und nur minimal bitter ist, wodurch eine zentrale Herausforderung in der medizinischen Ernährung gemeistert wird. (Arla Foods, November 2024)

- Kate Farms hat seine erste Innovation im Bereich der gemischten Mahlzeiten für Kinder auf den Markt gebracht und damit die erste pflanzliche, biologische und vollwertige gemischte Mahlzeit auf den Markt gebracht, die auf einfache und bequeme Weise konzipiert wurde. Die gemischten Mahlzeiten für Kinder von Kate Farms sind für Kinder im Alter von 1 bis 13 Jahren konzipiert, um deren gesundes Wachstum und Entwicklung zu unterstützen. Diese Produkte können sowohl über eine Sonde als auch oral ernährt werden. Sie sind in drei Geschmacksrichtungen erhältlich, um für Abwechslung bei den Zutaten zu sorgen und einen typischen Drei-Mahlzeiten-Tag abzubilden. Sie verfügen über einen innovativen wiederverschließbaren Einzelportionsbeutel für einen schnelleren und saubereren Anschluss an gängige Sondenernährungsgeräte. (Quelle: Kate Farms, Pressemitteilung, Januar 2024)

Bericht zum Markt für enterale Ernährung: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für enterale Ernährung (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für enterale Ernährung auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für enterale Ernährung sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für enterale Ernährung mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für enterale Ernährung

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für enterale Ernährung

Kostenlose Probe anfordern für - Markt für enterale Ernährung