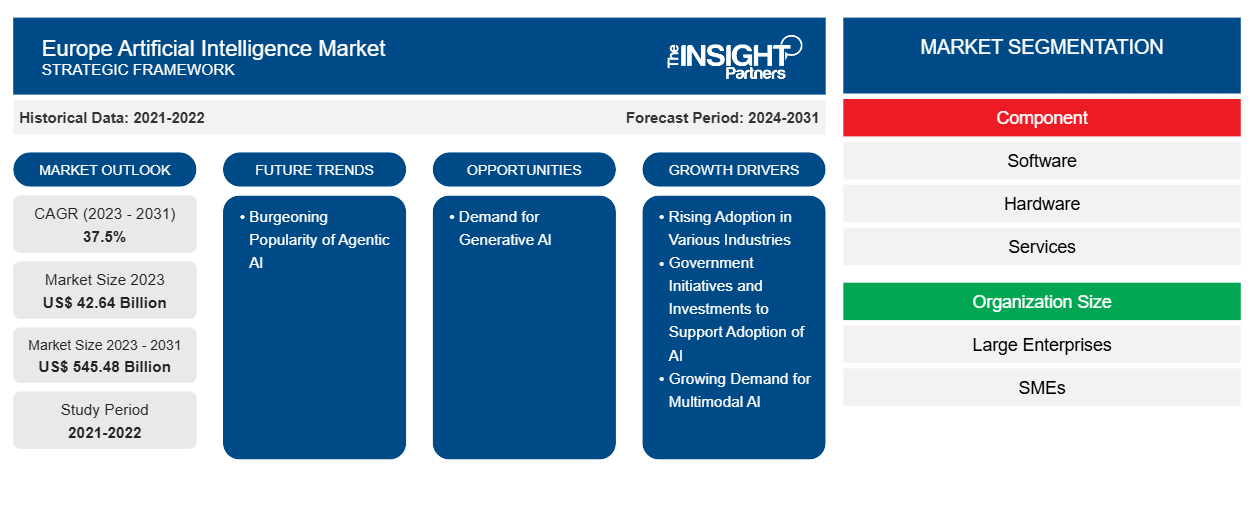

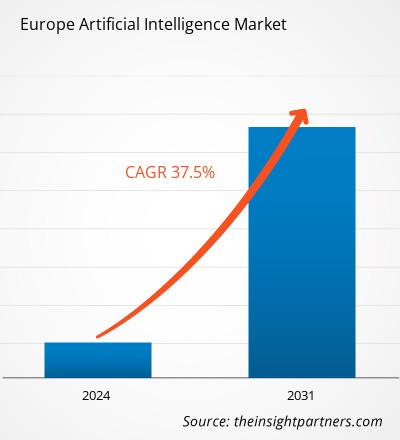

Der europäische Markt für künstliche Intelligenz wurde im Jahr 2023 auf 42,64 Milliarden US-Dollar geschätzt und soll bis 2031 545,48 Milliarden US-Dollar erreichen; von 2023 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 37,5 % erwartet. Die zunehmende Nutzung von Offshore- und Nearshore-BPO-Outsourcing im Bereich Kundenbetreuung dürfte in den kommenden Jahren ein wichtiger Markttrend bleiben.

Künstliche Intelligenz Marktanalyse für Europa

Der Anstieg der Akzeptanz in verschiedenen Branchen, staatliche Initiativen und Investitionen zur Unterstützung der Einführung von KI-Technologie und die wachsende Nachfrage nach multimodaler KI sind einige der wichtigen Faktoren, die den europäischen Markt für künstliche Intelligenz antreiben . Darüber hinaus werden zunehmende Investitionen in industrielle Automatisierungslösungen und die wachsende Beliebtheit agentenbasierter KI die Nachfrage nach künstlicher Intelligenz in Europa in Zukunft voraussichtlich ankurbeln. Technologische Fortschritte und die Integration fortschrittlicher Technologien wie maschinelles Lernen, Verarbeitung natürlicher Sprache (NLP) und robotergestützte Prozessautomatisierung (RPA), die Nachfrage nach generativer KI sowie die Entwicklung erklärbarer KI (XAI) und KI-gestützter Cybersicherheitslösungen, die die Betriebskosten senken, werden im Prognosezeitraum voraussichtlich Chancen für das Marktwachstum schaffen. Ein steigender Bedarf an maßgeschneiderten KI-basierten Lösungen, der Fokus der Hersteller auf die Entwicklung kleiner Sprachmodelle und Open-Source-Weiterentwicklungen sowie eine Zunahme der Forschungs- und Entwicklungsaktivitäten kommen dem europäischen Markt für künstliche Intelligenz ebenfalls zugute.

Überblick über den europäischen Markt für künstliche Intelligenz

Künstliche Intelligenz (KI) funktioniert als Kombination von Technologien, die es Computern ermöglichen, eine große Bandbreite fortgeschrittener Operationen durchzuführen, wie etwa das Lesen, Verstehen und Übersetzen gesprochener und geschriebener Sprache, das Analysieren von Daten, das Unterbreiten von Vorschlägen und so weiter. KI dient als Grundlage aktueller Innovationen in der Computertechnik und schafft Mehrwert für Einzelpersonen und Unternehmen. So extrahiert etwa die optische Zeichenerkennung (OCR) mithilfe künstlicher Intelligenz Text und Daten aus Fotos und Dokumenten, wandelt unstrukturierte Inhalte in geschäftsreife strukturierte Daten um und liefert wichtige Erkenntnisse. KI-basierte Systeme und Software werden in zahlreichen Branchen in großem Umfang für eine Vielzahl von Anwendungen eingesetzt, darunter Spracherkennung, Bilderkennung, Übersetzung, prädiktive Modellierung, Datenanalytik und Cybersicherheit. Darüber hinaus gehören zu den wesentlichen Vorteilen der KI die Verfügbarkeit rund um die Uhr, die Automatisierung sich wiederholender Aufgaben, weniger menschliche Fehler, mehr und schnellere Dateneinblicke, geringere physische Risiken und eine verbesserte Entscheidungsfindung.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für künstliche Intelligenz:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des europäischen Marktes für künstliche Intelligenz

Steigende Akzeptanz in verschiedenen Branchen treibt Marktwachstum voran

Künstliche Intelligenz wird für verschiedene Zwecke in Branchen wie dem Gesundheitswesen, dem Einzelhandel und E-Commerce sowie der Fertigung eingesetzt. Diese Branchen nutzen KI-Technologie, um sich wiederholende Aufgaben zu automatisieren, die Genauigkeit zu verbessern und die Auftragserledigung zu beschleunigen. Dadurch können sich die Mitarbeiter auf komplexere Tätigkeiten konzentrieren und gleichzeitig ihre Effizienz und Produktionsleistung steigern. Künstliche Intelligenz verändert den Gesundheitssektor, indem sie die Diagnostik verbessert, Behandlungspläne personalisiert, Prozesse rationalisiert und Kosten senkt. Gesundheitsorganisationen verwenden bildbasierte KI-Modelle als Diagnoseinstrumente, die die Interpretation beschleunigen und zu einer frühzeitigen Krankheitserkennung führen können. So arbeitete Paige AI, Inc. im September 2023 mit Microsoft zusammen, um die weltweit größten bildbasierten KI-Modelle für die digitale Pathologie und Onkologie zur Krebsbekämpfung zu entwickeln. Die Unternehmen arbeiten an der Entwicklung eines neuen KI-Modells, das größer ist als jedes andere derzeit existierende bildbasierte KI-Modell. Dieses mit Milliarden von Parametern konfigurierte Modell würde dabei helfen, die subtilen Komplexitäten von Krebs zu erfassen und als Grundlage für klinische Anwendungen der nächsten Generation sowie für rechnergestützte Biomarker dienen und so die Grenzen der Onkologie und Pathologie erweitern. Darüber hinaus arbeiten der European Academies Science Advisory Council (EASAC) und die Federation of European Academies of Medicine (FEAM) wie im Juli 2024 erklärt gemeinsam an Projekten und Fallstudien zur Bewertung KI-integrierter Gesundheitsprodukte und -dienstleistungen. Daher beflügelt eine wachsende Zahl von Forschungs- und Entwicklungsaktivitäten im Zusammenhang mit dem Einsatz von KI in der Gesundheitsbranche den Markt.

Nachfrage nach generativer KI schafft Wachstumschancen

Generative KI spielt eine wesentliche Rolle bei der Förderung europäischer Unternehmen. Mit der Fähigkeit, Text, Bilder, Musik und Code zu generieren, werden Branchen von Gesundheitswesen und Finanzen bis hin zu Unterhaltung und Fertigung voraussichtlich erhebliche Wachstumschancen für den Markt für künstliche Intelligenz in der Region schaffen. Sie ermöglicht es Unternehmen, effizienter zu arbeiten und ihren Konkurrenten einen Schritt voraus zu sein. Die Regierungen europäischer Länder organisieren verschiedene Veranstaltungen, um das Bewusstsein für die Vorteile der generativen KI zu schärfen. IQPC organisierte sein zweites jährliches Seminar „Generative AI Europe 2024“, das darauf abzielte, die europäische Gemeinschaft zusammenzubringen, um Wissen und Fachwissen zur Implementierung generativer KI in Unternehmen auszutauschen. Dieses Seminar sollte die Teilnehmer dabei unterstützen, die gegenwärtigen technologischen Einschränkungen, Datenmodelle und kleinen und großen Sprachmodelle zu verstehen und zu überwinden. Das Seminar zeigte auch Möglichkeiten auf, generative KI in Organisationen zu demokratisieren, Betriebsänderungen zu verwalten, Inhaltssicherheit und -konformität aufrechtzuerhalten, Unternehmen bei der Senkung der Produktionskosten zu unterstützen und die Technologie für reale Anwendungen geeignet zu machen.

Laut im Dezember 2023 von Infosys Limited veröffentlichten Daten investieren zahlreiche europäische Länder erheblich in generative KI-Technologie, um Abläufe zu rationalisieren und zu automatisieren, die Produktentwicklung zu verbessern und das Kundenerlebnis zu optimieren. Frankreich und Deutschland haben ihre GenAI-Ausgaben zwischen 2022 und 2023 auf etwa 730 bzw. 610 Millionen US-Dollar verdoppelt. In beiden Ländern haben etwa 50 % der Unternehmen entweder generative KI eingesetzt oder sie implementiert und damit geschäftlichen Mehrwert erzielt. Ebenso investieren etwa 40 % der Unternehmen in Großbritannien, den Benelux-Ländern und den nordischen Ländern in KI-Technologie, um ihre Geschäftsabläufe zu verbessern. Im Dezember 2023 wird Großbritannien voraussichtlich die Benelux-Länder überholen und den dritten Platz einnehmen, da sich seine Ausgaben wahrscheinlich verdoppeln oder mehr und etwa 510 Millionen US-Dollar erreichen werden. Im Jahr 2023 haben Unternehmen in den nordischen Ländern mehr als das 2,5-fache ihrer derzeitigen Ausgaben investiert, insgesamt mehr als 470 Millionen US-Dollar in GenAI. Daher schafft die Entwicklung generativer KI-Tools und -Modelle zur effektiven Verwaltung von Geschäftsprozessen Chancen auf dem europäischen Markt für künstliche Intelligenz.

Segmentierungsanalyse des europäischen Marktberichts zur künstlichen Intelligenz

Wichtige Segmente, die zur Ableitung der europäischen Marktanalyse für künstliche Intelligenz beigetragen haben, sind Komponente, Organisationsgröße und Branche.

- Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt im Jahr 2023.

- Der Markt für das Softwaresegment ist in Cloud-basiert und On-Premise unterteilt. Das Cloud-basierte Segment dominierte den Markt im Jahr 2023.

- In Bezug auf die Unternehmensgröße wird der europäische Markt für künstliche Intelligenz in Großunternehmen und KMU unterteilt. Das Segment der Großunternehmen dominierte den Markt im Jahr 2023.

- Auf der Grundlage der Branchenvertikale ist der Markt in Automobil, Gesundheitswesen, Fertigung, Einzelhandel und E-Commerce, IT und Telekommunikation, BFSI und andere segmentiert. Das IT- und Telekommunikationssegment dominierte den Markt im Jahr 2023.

Marktanteilsanalyse für künstliche Intelligenz in Europa nach Geografie

- Der europäische Markt für künstliche Intelligenz ist in Deutschland, Frankreich, Großbritannien, Italien, Russland und den Rest Europas unterteilt. In europäischen Ländern besteht eine hohe Nachfrage nach Softwareentwicklungsdiensten für KI und maschinelles Lernen. Dies ist auf das steigende Bewusstsein für das Potenzial von KI und maschinellem Lernen, einen gravierenden Mangel an qualifizierten Arbeitskräften und den Wunsch vieler Unternehmen und Regierungen zurückzuführen, die Vorteile von KI-Technologien zu nutzen. Laut Daten des Center for the Promotion of Imports (CBI), das Teil der niederländischen Unternehmensagentur ist, nutzten im Juni 2023 nur 8 % der europäischen Unternehmen KI-Technologie im Jahr 2021, und dieser Anteil verdoppelte sich im Januar 2023. In ähnlicher Weise erhöhte die Einführung von ChatGPT im Jahr 2022 den Einsatz von KI-Technologie in Europa; rund 75 % der europäischen Unternehmen nutzten im Jahr 2023 KI-Technologie.

Regionale Einblicke zum europäischen Markt für künstliche Intelligenz

Die regionalen Trends und Faktoren, die den europäischen Markt für künstliche Intelligenz im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die europäischen Marktsegmente für künstliche Intelligenz und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum europäischen Markt für künstliche Intelligenz

Umfang des Marktberichts zur künstlichen Intelligenz in Europa

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 42,64 Milliarden US-Dollar |

| Marktgröße bis 2031 | 545,48 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 37,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem europäischen Markt für künstliche Intelligenz: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für künstliche Intelligenz wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem europäischen Markt für künstliche Intelligenz tätigen Unternehmen sind:

- Accenture Pls

- Advanced Micro Devices Inc

- Google LLC

- International Business Machines Corp

- Intel Corp

- Microsoft Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem europäischen Markt für künstliche Intelligenz

Neuigkeiten und aktuelle Entwicklungen zum europäischen Markt für künstliche Intelligenz

Der europäische Markt für künstliche Intelligenz wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem europäischen Markt für künstliche Intelligenz aufgeführt:

- IBM ist eine Kooperation mit Janes eingegangen, um Open-Source-Daten aus den Bereichen Verteidigung und Sicherheit in eine vertrauenswürdige KI- und Datenplattform zu integrieren – IBM Watsonx. Diese Zusammenarbeit wird die Grundlage dafür bilden, dass Verteidigungsführer auf qualitativ hochwertige Daten zugreifen können, die mit vertrauenswürdiger KI angereichert sind, um ihre Entscheidungsfindung zu verbessern, indem die KI- und Datenplattform IBM Watsonx unter Verwendung eines IBM Granite-Modells mit einem Retrieval-Augmented Generation (RAG)-Muster mit Janes-Daten integriert wird.

(Quelle: IBM, Pressemitteilung, Dezember 2023)

- Google LLC hat Gemini Advanced herausgebracht – die neuesten Updates für seinen KI-Assistenten Gemini, einschließlich der neuen Agentenfunktion namens Deep Research – zusammen mit dem Zugang zum Testen von Gemini 2.0 Flash, seinem neuesten experimentellen Modell.

(Quelle: Google LLC, Pressemitteilung, Dezember 2024)

- Accenture und NVIDIA haben die Ausweitung ihrer Partnerschaft angekündigt, um Unternehmen weltweit dabei zu helfen, ihre KI-Einführung schnell voranzutreiben. Die Nachfrage nach generativer KI hat Accentures Aufträge im kürzlich abgeschlossenen Geschäftsjahr auf 3 Milliarden US-Dollar ansteigen lassen. Die neue Gruppe wird Kunden dabei helfen, den Grundstein für die Funktionalität agentenbasierter KI zu legen. Dazu wird Accentures AI Refinery eingesetzt. Dabei wird der gesamte NVIDIA-KI-Stack – einschließlich NVIDIA AI Foundry, NVIDIA AI Enterprise und NVIDIA Omniverse – genutzt, um Bereiche wie Prozessneuerfindung, KI-gestützte Simulation und souveräne KI voranzutreiben.

(Quelle: Accenture, Pressemitteilung, Oktober 2024)

Marktbericht zur künstlichen Intelligenz in Europa: Umfang und Ergebnisse

Die „Marktgröße und Prognose für künstliche Intelligenz in Europa (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Größe und Prognose des europäischen Marktes für künstliche Intelligenz auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Europäische Markttrends für künstliche Intelligenz sowie Marktdynamiken wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des europäischen Marktes für künstliche Intelligenz mit wichtigen Markttrends, regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den europäischen Markt für künstliche Intelligenz

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

UK dominated the Europe artificial intelligence market in 2023.

Rising adoption in various industries, government initiatives and investments to support adoption of AI, and growing demand for multimodal Al are the major factors that propel the Europe artificial intelligence market.

Burgeoning popularity of agentic Al to play a significant role in the Europe artificial intelligence market in the coming years.

The key players holding majority shares in the Europe artificial intelligence market are Accenture Plc, Advanced Micro Devices Inc, Google LLC, International Business Machines Corp, Intel Corp, Microsoft Corp, NVIDIA Corp, Amazon Web Services Inc, and SAS Institute Inc.

The Europe artificial intelligence market is expected to reach US$ 545.48 billion by 2031.

The Europe artificial intelligence market is estimated to register a CAGR of 37.5% during the forecast period 2023–2031.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Europe Artificial Intelligence Market

- Accenture Plc

- Advanced Micro Devices Inc

- Google LLC

- International Business Machines Corp

- Intel Corp

- Microsoft Corp

- NVIDIA Corp

- Amazon Web Services Inc

- SAP SE

- SAS Institute Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht