Strategien, führende Akteure, Wachstumschancen, Analyse und Prognose des europäischen Marktes für industrielle Kältemaschinen bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für industrielle Kältemaschinen in Europa (2021 - 2031), regionaler Anteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Kältemaschinentyp (wassergekühlte und luftgekühlte Kältemaschinen), Prozess (durchlaufende Kältemaschinen und Tauchkältemaschinen), Anwendung (industrielle Fertigung, Lebensmittel- und Getränkeverarbeitung, Medizintechnik und Sonstiges) und industrielle Fertigung (Werkzeugmaschinen, Lasersysteme und Sonstiges).

- Status : Veröffentlicht

- Berichtscode : TIPRE00029872

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

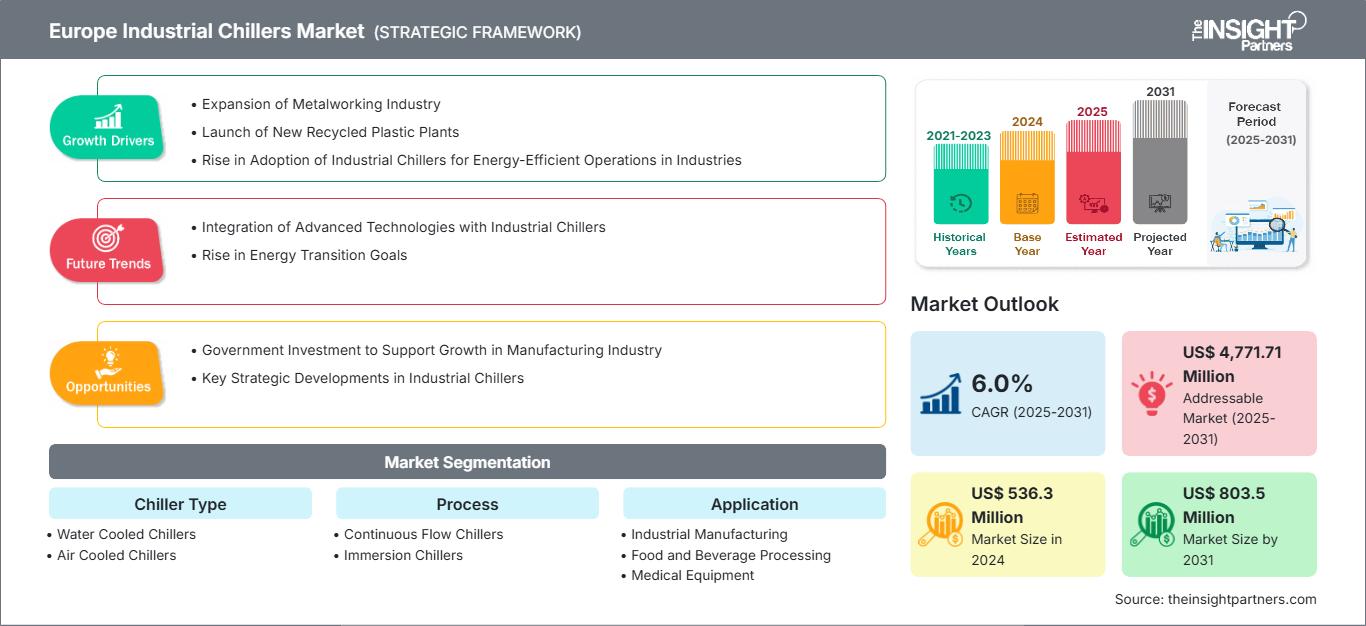

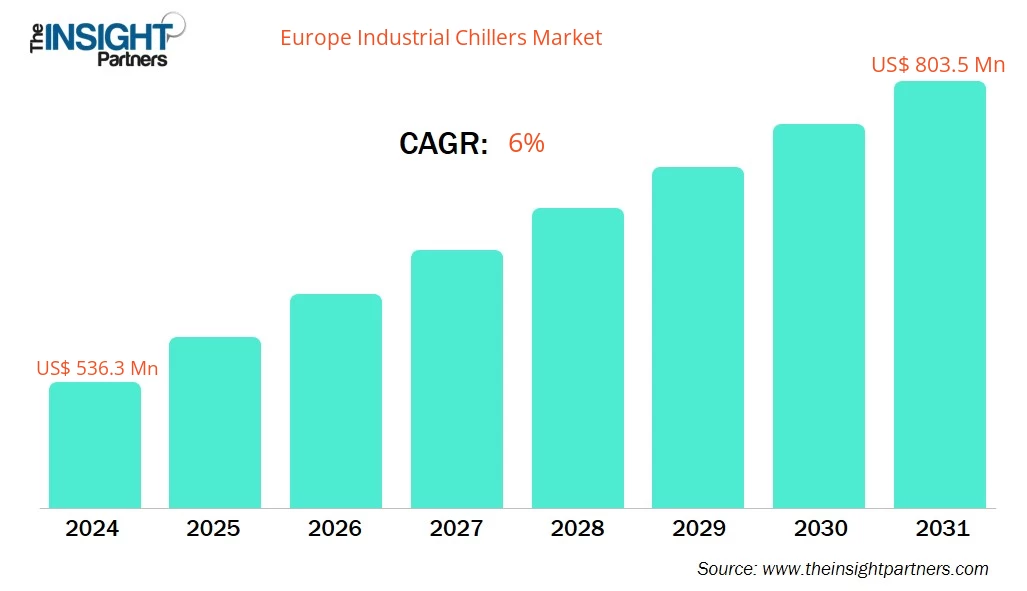

Der europäische Markt für industrielle Kältemaschinen wird bis 2031 voraussichtlich ein Volumen von 803,5 Millionen US-Dollar erreichen, gegenüber 536,3 Millionen US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt von 2025 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,0 % verzeichnen wird.

Zusammenfassung und Marktanalyse für industrielle Kältemaschinen in Europa:

Der Markt für Industriekältemaschinen in Europa ist in Frankreich, Deutschland, Italien, Großbritannien und das übrige Europa unterteilt. Westeuropa ist eine hochentwickelte Region mit einer Vielzahl von Unternehmen. Europa verfügt über eine etablierte Fertigungsindustrie, die Spitzentechnologien wie das Internet der Dinge (IoT), Industrie 4.0 und das industrielle Internet der Dinge (IIoT) einsetzt. Dank des rasanten technologischen Fortschritts hat sich Europa zu einem hart umkämpften Markt entwickelt. Die Region zählt zu den weltweit wichtigsten Herstellern von Chemikalien sowie Lebensmitteln und Getränken. Die Präsenz führender Hersteller in der Region treibt die Nachfrage nach Industriekältemaschinen für industrielle Anwendungen an.

Seit dem Einmarsch Russlands in die Ukraine hat der Energiesektor in Europa aufgrund des Bedarfs an Energiesicherheit und des EU-Ziels der Klimaneutralität deutlich an Bedeutung gewonnen. Um die Energiesicherheit zu stärken und die Emissionsreduktionsziele zu erreichen, hat die EU vorgeschlagen, bis 2030 zehn Millionen Tonnen erneuerbaren Wasserstoff im Inland zu produzieren und zusätzlich elf Millionen Tonnen zu importieren. Der Betrieb der für die Wasserstoffproduktion benötigten Anlagen wird voraussichtlich in den kommenden Jahren den Bedarf an Kühlsystemen erhöhen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungEuropäischer Markt für Industriekühler: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Marktsegmentierungsanalyse für industrielle Kältemaschinen in Europa:

- Nach Kältemaschinentyp ist der Markt in wassergekühlte und luftgekühlte Kältemaschinen unterteilt. Wassergekühlte Kältemaschinen hatten 2024 den größten Marktanteil.

- Nach Verfahren ist der Markt in Durchlauferhitzer und Tauchkühler unterteilt. Durchlauferhitzer hatten 2024 den größten Marktanteil.

- Nach Anwendungsbereich ist der Markt in die Segmente Industrielle Fertigung, Lebensmittel- und Getränkeverarbeitung, Medizintechnik und Sonstige unterteilt. Die industrielle Fertigung hielt 2024 den größten Marktanteil.

- Nach Produkttyp ist der Markt in Werkzeugmaschinen, Lasersysteme und Sonstige unterteilt. Werkzeugmaschinen hielten 2024 den größten Marktanteil.

Berichtsumfang zum europäischen Markt für industrielle Kältemaschinen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 536,3 Millionen US-Dollar |

| Marktgröße bis 2031 | 803,5 Millionen US-Dollar |

| CAGR (2025 - 2031) | 6,0 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Kältemaschinentyp

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im europäischen Markt für industrielle Kältemaschinen: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für Industriekältemaschinen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem europäischen Markt für Industriekältemaschinen.

Marktausblick für industrielle Kältemaschinen in Europa

Die Behörden konzentrieren sich auf die Bekämpfung der Plastikverschmutzung und die Förderung des Recyclings. Auch die Verbraucher achten zunehmend auf umweltfreundliche Alternativen, was die Nachfrage nach recyceltem Kunststoff erhöht. Mit der Inbetriebnahme neuer Kunststoffrecyclinganlagen weltweit steigt die Nachfrage nach nachhaltigen und umweltfreundlichen Materialien. Einige dieser Entwicklungen werden im Folgenden aufgeführt:

- Im April 2025 kündigte DePoly, das führende Unternehmen für nachhaltiges PET-Recycling zu Rohstoffen, die Inbetriebnahme einer Vorzeigeanlage mit einer Kapazität von 500 Tonnen pro Jahr in Monthey, Schweiz, an. Die Anlage stellt einen entscheidenden Schritt auf dem Weg des Unternehmens von der Laborforschung zur industriellen Umsetzung dar. Sie wird DePolys firmeneigenes Verfahren demonstrieren, das PET- und Polyesterabfälle ohne fossile Brennstoffe in Rohstoffe in Neuwarequalität umwandelt.

- Im Mai 2024 kündigte Freepoint Eco-Systems, Belgien (Gent-Terneuzen / Nordseehafen), die Planung einer hochmodernen, ISCC-Plus-zertifizierten Recyclinganlage für Altkunststoffe an. Die anfängliche Kapazität beträgt ca. 80.000 Tonnen pro Jahr und kann auf ca. 160.000 Tonnen erweitert werden.

- Im März 2025 eröffnete Versalis, die Chemiesparte des italienischen Energiekonzerns Eni, ein Werk in Porto Marghera zur Herstellung von Kunststoffen aus mechanisch recycelten Rohstoffen.

- TotalEnergies, Frankreich, kündigte die Inbetriebnahme einer mechanischen Recyclinganlage für das Jahr 2026 an, die jährlich rund 30.000 Tonnen hochwertige Compounds mit einem Recyclinganteil von bis zu 50 % produzieren soll.

Die Entwicklung neuer Anlagen zur Kunststoffverwertung erfordert diverse Werkzeuge, Geräte und Maschinen für einen effizienten Betrieb. Anlagen zur Kunststoffverwertung benötigen in verschiedenen Prozessen wie Zerkleinern, Schmelzen und Formen präzise Temperaturen. Insbesondere bei Extrusion und Spritzgießen entsteht dabei erhebliche Wärmemengen, die zu Verformungen und Qualitätsschwankungen des recycelten Kunststoffs führen können. Daher werden in Anlagen zur Kunststoffverwertung Industriekühler eingesetzt, um eine Überhitzung zu verhindern und die Qualität des Endprodukts zu sichern. Diese Kühler tragen zur Verlängerung der Maschinenlebensdauer und zur Reduzierung von Anlagenstillstandszeiten bei. Die Inbetriebnahme neuer Anlagen zur Kunststoffverwertung treibt somit den Markt für Industriekühler an.

Markt für industrielle Kältemaschinen in Europa – Ländereinblicke

Der europäische Markt für industrielle Kältemaschinen ist nach Ländern in Deutschland, Großbritannien, Frankreich, Italien, Russland und das übrige Europa unterteilt. Deutschland hielt 2024 den größten Marktanteil.

Deutschland dient aufgrund der hohen Technologieakzeptanz und der Präsenz zahlreicher multinationaler Unternehmen als bedeutender Expansionsstandort für den Fertigungssektor in Europa. Der Energieverbrauch des Landes ist beträchtlich; Deutschland ist der größte Energieverbraucher der Region und übertrifft Frankreich um 40 %. Dieser hohe Verbrauch wird durch die umfangreiche Industrie- und Wirtschaftstätigkeit sowie die große Bevölkerungszahl bestimmt. Zudem wird erwartet, dass steigende Investitionen in die Energiewende, insbesondere in Heiz- und Kühlsysteme wie Industriekältemaschinen, den Markt in den kommenden Jahren ankurbeln werden. Die COVID-19-Pandemie beeinträchtigt jedoch weiterhin die Produktion in der Fertigungsindustrie. Die Produktion ging 2023 im Vergleich zu 2022 um 1,2 % zurück. Vier Schlüsselbranchen treiben das Wirtschaftswachstum des Landes an: die Automobil-, die Maschinenbau-, die Chemie- und die Elektroindustrie. BASF SE, Siemens AG, Daimler AG und andere große Unternehmen haben Produktionsstätten in Deutschland errichtet. Diese Unternehmen planen, ihre Anlagen zu erweitern, um die Produktion zu steigern und die landesweite Nachfrage zu decken.

Unternehmensprofile auf dem europäischen Markt für Industriekühler

Zu den wichtigsten Akteuren auf dem Markt gehören Panasonic Holdings Corp, Blue Star Ltd, Mitsubishi Heavy Industries Ltd, Daikin Industries Ltd, Carrier Global Corp, Trane Technologies Plc, Stulz SpA, Johnson Controls International Plc, HYDAC International GmbH und Thermo Fisher Scientific Inc.

Diese Akteure verfolgen verschiedene Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um ihren Kunden innovative Produkte anzubieten und ihren Marktanteil zu erhöhen.

Marktforschungsmethodik für industrielle Kältemaschinen in Europa

Für die Erhebung und Analyse der in diesem Bericht präsentierten Daten wurde folgende Methodik angewendet:

Sekundärforschung

Der Forschungsprozess beginnt mit einer umfassenden Sekundärrecherche, bei der interne und externe Quellen genutzt werden, um qualitative und quantitative Daten für jeden Markt zu erheben. Zu den häufig verwendeten Sekundärquellen gehören unter anderem:

- Unternehmenswebsites, Geschäftsberichte, Finanzberichte, Brokeranalysen und Investorenpräsentationen

- Fachzeitschriften der Branche und andere relevante Publikationen

- Regierungsdokumente, statistische Datenbanken und Marktberichte

- Nachrichtenartikel, Pressemitteilungen und Webcasts speziell für Unternehmen, die auf diesem Markt tätig sind.

Notiz:

Alle im Abschnitt „Unternehmensprofile“ enthaltenen Finanzdaten wurden auf US-Dollar standardisiert. Bei Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Primärforschung

The Insight Partners führt jährlich eine große Anzahl von Primärinterviews mit Branchenakteuren und Experten durch, um seine Datenanalyse zu validieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen folgenden Zwecken:

- Ergebnisse aus Sekundärforschung validieren und verfeinern

- Die Expertise und das Marktverständnis des Analyseteams verbessern

- Gewinnen Sie Einblicke in Marktgröße, Trends, Wachstumsmuster, Wettbewerbsdynamik und Zukunftsaussichten.

Die Primärforschung erfolgt mittels E-Mail-Korrespondenz und Telefoninterviews und umfasst verschiedene Märkte, Kategorien, Segmente und Untersegmente in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

- Branchenakteure: Vizepräsidenten, Manager für Geschäftsentwicklung, Manager für Marktforschung und nationale Vertriebsleiter

- Externe Experten: Bewertungsspezialisten, Research-Analysten und Meinungsführer mit branchenspezifischer Expertise

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für industrielle Kältemaschinen in Europa

Kostenlose Probe anfordern für - Markt für industrielle Kältemaschinen in Europa