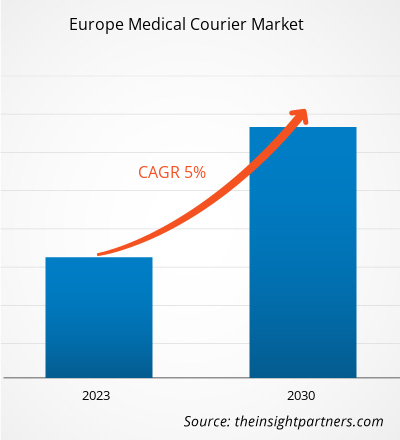

Markteinblicke und Analystenmeinung:

Medizinische Kurierdienste ermöglichen den Transport von einem Ort zum anderen, oft von der Blut- und Urinsammelstelle bis zu den Kliniken oder Labore, in denen die Tests stattfinden sollen. Normalerweise sind solche Proben zeitkritisch und erfordern einen schnellen Transfer zwischen Ärzten, Kliniken und Krankenhäusern. Von multinationalen medizinischen Kurierdiensten wird erwartet, dass sie das Wachstum des europäischen Marktes für medizinische Kurierdienste ankurbeln, da diese Unternehmen bestrebt sind, ihre Kundenbasis zu erweitern und tiefer in den Markt einzudringen. Große Unternehmen sind für ihre erstklassige Kundenbetreuung bekannt, beispielsweise durch einen 24x7-Zugang. Das gestiegene Gesundheitsbewusstsein der Bevölkerung führt zu einer erhöhten Nachfrage nach Testdienstleistungen und damit auch zu einem Anstieg der Nachfrage nach medizinischen Kurierdiensten. Darüber hinaus steigert die Globalisierung der Gesundheitsbranche, die den Austausch medizinischer Fachkenntnisse und die Arbeit an Forschungsprojekten mit klinischen Forschern umfasst, die Nachfrage nach dem europäischen Markt für medizinische Kuriere.

Wachstumstreiber:

Chirurgie ist eine der wichtigsten Behandlungen Wird vom National Health Service (NHS) in der Sekundärversorgung im Vereinigten Königreich angeboten. Nach Angaben der Europe Blood Alliance werden in Europa jährlich etwa 25 Millionen Blutkonserven transfundiert. Die Quelle gab außerdem an, dass europäische Patienten täglich zwischen 67.000 und 70.000 Einheiten Blut und Blutbestandteile benötigen.

In den letzten Jahren hat der Straßenverkehr in Europa erheblich zugenommen, was zu einem Anstieg der Verkehrsunfälle und Todesfälle geführt hat, was die Zahl der Verkehrstoten weiter antreibt Nachfrage nach Krankenhausbedarf. Nach Angaben von Independer verursachten beispielsweise Verkehrsunfälle in Europa im Jahr 2020 fast 26.000 Todesopfer und über 1,3 Millionen Verletzte. Laut dem von der britischen Regierung im Juni 2021 veröffentlichten Bericht des Verkehrsministeriums wurden im Jahr 2020 115.333 Opfer aller Schweregrade gemeldet, davon 22.014 Schwerverletzte und 91.847 Leichtverletzte.

Darüber hinaus gab der NHS dies im Februar 2023 bekannt Im Rahmen seines größten und ehrgeizigsten Aufholplans würden schätzungsweise 780.000 zusätzliche Operationen und ambulante Termine in 37 neuen chirurgischen Zentren, 10 erweiterten bestehenden Zentren und 81 neuen Sälen für die elektive Versorgung angeboten. Im Rahmen des Targeted Investment Fund werden fast 600 neue Betten (584) speziell für die Wahlpflege, Dutzende Wahlsäle mit modernster Behandlung und fast 90 weitere Betten für die Intensivpflege im ganzen Land bereitgestellt. Seit der Veröffentlichung des elektiven Wiederherstellungsplans im Jahr 2022 hat der NHS 13,5 Millionen elektive Termine und Behandlungen angeboten – 9 % mehr als 2022. Darüber hinaus wurden im November im Vergleich zur Zeit vor der Pandemie 70.000 Patienten mehr elektive Versorgung erhalten.

Somit Mit steigenden Verkehrsunfällen steigt auch die Nachfrage nach Bluttransfusionen und chirurgischen Zentren, was den Markt für medizinische Kuriere in Europa ankurbelt.

Berichtssegmentierung und -umfang:

Der „Europa-Markt für medizinische Kurierdienste“ ist nach Produkttyp, Zielort, Service und Endbenutzern segmentiert. Je nach Produkttyp ist der Markt in Laborproben, medizinische Versorgung und Ausrüstung, Blut und Organe, medizinische Notizen und andere unterteilt. In Bezug auf das Ziel ist der europäische Markt für medizinische Kuriere in nationale und internationale Märkte unterteilt. Der europäische Markt für medizinische Kuriere ist je nach Dienstleistungsart in Standarddienste sowie Eil- und On-Demand-Dienste unterteilt. Je nach Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Diagnoselabore, Pharma- und Biotechnologieunternehmen, Blut- und Gewebebanken, In-Home-Support und andere unterteilt. Der europäische Markt für medizinische Kuriere ist je nach Region in Deutschland, Frankreich, Italien, das Vereinigte Königreich, Russland und das übrige Europa unterteilt.

Segmentanalyse:

Der europäische Markt für medizinische Kuriere ist nach Produkttyp unterteilt in Laborproben, medizinische Versorgung und Ausrüstung, Blut und Organe, medizinische Notizen und andere. Das Segment medizinische Versorgung und Ausrüstung hielt im Jahr 2022 den größten Marktanteil. Das Segment Laborproben wird im Prognosezeitraum voraussichtlich die höchste CAGR von 7,4 % auf dem Markt verzeichnen. Viele Labore und medizinische Einrichtungen verfügen über einen hauseigenen Lieferservice für die Handhabung von Laborproben. Viele Labore und medizinische Einrichtungen lagern jedoch medizinische Logistikdienstleistungen aus, die von unabhängigen Versand- und Lieferunternehmen angeboten werden. Laborproben sind kritische Produkte, die eine temperaturkontrollierte Umgebung benötigen. Beim Transport von Laborproben ist es wichtig, eine sichere und konforme Entnahme, Abholung und Lieferung sicherzustellen. Von Regulierungsbehörden in Europa werden verschiedene Richtlinien für den sicheren Transport von Laborproben veröffentlicht

Europäischer Markt für medizinische Kuriere, nach Produkttyp – 2022 und 2030

Basierend auf dem Bestimmungsort ist der europäische Markt für medizinische Kuriere in nationale und internationale Segmente unterteilt . Das inländische Segment hatte im Jahr 2022 den größten Marktanteil und das internationale Segment wird im Prognosezeitraum voraussichtlich die höchste CAGR von 6,4 % verzeichnen. Faktoren wie Lieferungen am selben Tag, Multi-Drop-Kurierdienste, Lieferungen über Nacht und die Erschließung neuer Akteure tragen zum Wachstum des Inlandssegments bei. Darüber hinaus ist der Online-Einkauf in Europa exponentiell gewachsen und liegt weltweit an dritter Stelle. Laut den im Mai 2022 von der Local Government Association veröffentlichten Daten werden 25 % der Produkte online gekauft und zurückgegeben, und jährlich werden fast 3 Milliarden Pakete verschickt. Schätzungen zufolge entfällt ein erheblicher Anteil davon auf Gesundheits- und Medizinprodukte. Auch die Akzeptanz der Digitalisierung beim Online-Einkauf von Medikamenten und Gesundheitsprodukten hat zugenommen und wird voraussichtlich in den kommenden Jahren zunehmen, was das Wachstum des Marktes im Prognosezeitraum wahrscheinlich steigern wird.

Basierend auf der Art der Dienstleistung, Europa Der Markt für medizinische Kuriere ist in Standarddienste sowie Eil- und On-Demand-Dienste unterteilt. Das Segment der Standarddienste hielt im Jahr 2022 einen größeren Marktanteil und Eil- und On-Demand-Dienste werden im Prognosezeitraum voraussichtlich die höchste CAGR von 6,1 % verzeichnen. Standarddienste für medizinische Produkte ähneln herkömmlichen Standardkurierdiensten, die Produkte in einer vordefinierten Zeit liefern. Normungsdienste sind im Allgemeinen keine Notfalldienste; Daher sind sie kostengünstiger, reaktionsschneller und flexibler als andere Kurierdienste, einschließlich Lieferungen am selben Tag, Lieferungen zur Hauptverkehrszeit und andere. Bei Standarddiensten werden Lieferungen anhand des Gewichts, der Größe und der Haltbarkeit der Pakete und Produkte priorisiert. Unternehmen, die Standarddienstleistungen anbieten, stellen eine Lieferung innerhalb von zwei bis drei Tagen ab dem Bearbeitungsdatum sicher und sind damit kostengünstig. Darüber hinaus können herkömmliche Dienstleistungen entsprechend den Anforderungen der Kunden auf der Grundlage zusätzlicher oder weniger Liefermeilen personalisiert werden. Außerdem bietet es den Kunden die Rückverfolgbarkeit des Pakets, sodass sie die Bewegung ihres Pakets in Echtzeit verfolgen und eine sichere und pünktliche Lieferung gewährleisten können. Das Wachstum des Marktes ist auf einen Boom beim Kauf von Arzneimitteln und medizinischen Produkten zurückzuführen.

Basierend auf dem Endverbraucher ist der europäische Markt für medizinische Kuriere in Krankenhäuser und Kliniken, Diagnoselabore, Pharma- und Biotechnologieunternehmen sowie Blut und Gewebe unterteilt Banken, In-Home-Support und andere. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2022 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste CAGR von 6,6 % im Markt verzeichnen. Krankenhäuser und Kliniken gehören zu den bedeutendsten Nutzern medizinischer Kurierdienste in Europa. Beispielsweise erhalten Hausärzte laut den vom Royal College of Pathologists veröffentlichten Daten zur Pathologie Fakten und Zahlen aus dem Jahr 2023 jährlich etwa 50 Millionen Berichte aus den Laboren. Dies spiegelt die Nutzung medizinischer Kurierdienste wider, um Pathologieberichte von Laboren zu Kliniken zu transportieren. Ebenso wird erwartet, dass Krankenhäuser ständig medizinische Versorgung, Arzneimittelvorräte, Verwaltungsbedarf und Zubehör für medizinische Geräte benötigen. Auch in den Krankenhäusern werden immer mehr diagnostische und therapeutische Eingriffe durchgeführt. Die Zahl der Menschen, die Krankenhäuser aufsuchen, ist infolge der COVID-19-Pandemie gestiegen. Nach Angaben des NHS stieg die Zahl der Menschen, die auf eine Krankenhausbehandlung warteten, im Januar 2023 auf 7,2 Millionen. Daher wird prognostiziert, dass die Zahl der Krankenhausbesuche in der kommenden Zukunft erheblich zunehmen wird und gleichzeitig der Einsatz medizinischer Kuriere zunehmen wird, um medizinische Berichte an spezialisierte Krankenhäuser oder Kliniken zur Einholung einer Zweitmeinung zu senden. Daher wird erwartet, dass das Segment im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Regionale Analyse:

Basierend auf der Region ist der europäische Markt für medizinische Kuriere in fünf Schlüsselländer unterteilt: Deutschland, Frankreich, Italien, Großbritannien, Russland, und Rest Europas. Im Jahr 2022 hatte Deutschland den größten Anteil am europäischen Markt für medizinische Kuriere. Es wird geschätzt, dass Großbritannien im Prognosezeitraum die höchste CAGR verzeichnet.

Nach Angaben von Statista wurden im Jahr 2021 in Deutschland 23,7 Nierentransplantationen pro Million durchgeführt. Nierentransplantationen sind das häufigste Organtransplantationsverfahren in Deutschland, vor Leber- und Herztransplantationen, mit einer Rate von 9,9 bzw. 3,9 pro Million Einwohner.

Laut den Daten der Weltbankgruppe beträgt die Diabetes-Prävalenz im Jahr 2021 (% der Bevölkerung im Alter von 20 bis 79 Jahren) betrug in Deutschland 6,9 %.

Mehrere in der medizinischen Kurierbranche tätige Unternehmen ergreifen strategische Initiativen wie Expansionen. Beispielsweise hat UPS Healthcare im April 2023 seine erste eigene Logistikeinrichtung für das Gesundheitswesen in Gießen, Deutschland, eröffnet. Diese neue Anlage wird in der Lage sein, eine Reihe von Gesundheitsprodukten bei Temperaturen von 2 °C bis 8 °C, 15 °C bis 25 °C und bis zu -20 °C zu lagern. Organbeschaffungsorganisationen und Krankenhäuser sind auf Kuriere angewiesen, um lebensrettendes Personal und Sachgüter von Punkt A nach Punkt B zu bringen. Daher wird erwartet, dass der Markt für medizinische Kuriere in Deutschland aufgrund der steigenden Zahl von Nierentransplantationen und der Zunahme chronischer Krankheiten wie Diabetes wächst.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen wichtiger Akteure auf dem europäischen Markt für medizinische Kuriere sind unten aufgeführt:

Im April 2023 eröffnete UPS Healthcare seine erste spezielle Logistikeinrichtung für das Gesundheitswesen in Gießen, Deutschland, und schuf bis zu 150 neue Arbeitsplätze. Die 27.200 m² große, GMP- und GDP-konforme Fläche wird über 30.000 Palettenplätze beherbergen, auf denen eine Reihe von Gesundheitsprodukten bei 2 °C bis 8 °C, 15 °C bis 25 °C und bis zu -20 °C gelagert werden können. Im April 2023 wird UPS Healthcare hat seine Gesundheitslogistikanlage in Blonie, Polen, erweitert und bis zu 150 neue Arbeitsplätze geschaffen. Diese Anlage hat über 17.000 m² Fläche hinzugefügt und beherbergt bis zu 23.000 Palettenplätze für die Handhabung und Lagerung temperaturempfindlicher Behandlungen von 2 bis 8 Grad Celsius bis 15 bis 25 Grad Celsius. Im März 2023 und im Oktober 2022 ging Med Logistics Group Ltd eine Partnerschaft ein mit Skyfarer und dem NHS Trust der University Hospitals Coventry and Warwickshire (UHCW), um einen Test für die Beyond Visual Line of Sight (BVLOS)-Drohne im Vereinigten Königreich durchzuführen. Die Drohne ist die erste ihrer Art und der Test wurde in einem sicheren, von der CAA genehmigten Luftraum namens „The Medical Logistics UK Corridor“ durchgeführt. Wettbewerbsumfeld und Schlüsselunternehmen:

ERS Transition Ltd., Send Direct Ltd., Med Logistics Group Ltd., CitySprint (UK) Ltd, United Parcel Service Inc, FedEx Corp, Aylesford Couriers Ltd, Reliant Couriers & Haulage Ltd, Coulson Venturers Ltd und Deutsche Post AG sind die führenden Unternehmen auf dem medizinischen Kuriermarkt in Europa. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht