Analystenperspektive:

Europa verfügt über eines der größten Zugnetze der Welt. Die Europäische Union plant, den Modellanteil des Schienengüterverkehrs bis 2030 zu verdoppeln, um die Überlastung wichtiger Straßenverbindungen zu verringern und die CO2-Emissionen des Verkehrssektors zu reduzieren. Länder in der Region schließen Verträge mit verschiedenen Unternehmen für den Bahn- oder Infrastrukturausbau ab. Der Schienenverkehr spielt eine Schlüsselrolle in der Entwicklung Europas. Laut dem Bericht der Internationalen Energieagentur (IEA) legten Fahrgäste im Jahr 2020 etwa 378 Milliarden Personenkilometer auf europäischen Schienen zurück, was diese Region zum riesigen Markt für den Schienenpersonenverkehr macht. Dies wiederum wird zu einem Anstieg der Nachfrage nach dem Markt für Schienenfahrzeugmanagement in Europa führen.

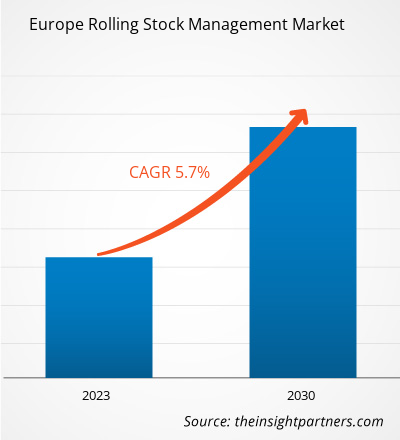

Marktüberblick:

Der Begriff „Schienenfahrzeuge“ umfasst Schienenfahrzeuge, die sowohl angetriebene als auch nicht angetriebene Fahrzeuge umfassen. Darunter versteht man jedes Schienenfahrzeug, das sich auf den Gleisen fortbewegen kann. Die Wartung, Informationsverfolgung und Verwaltung des Rollmaterials sind die Hauptmerkmale des Rollmaterial-Managementsystems. Es verwaltet die Informationen über den Betrieb sowie die Pannen- und Inspektionsaufzeichnungen der Fahrzeuge. Es speichert auch die Aufzeichnungen des Rollmaterials von seiner Herstellung bis hin zu Informationen über seine Hauptausrüstung. Die Verwaltung des historischen Protokolls des Rollmaterials hilft den Arbeitern bei der Inspektion und Panne, ihre Arbeit effizient zu verwalten.

So kündigte beispielsweise das im Vereinigten Königreich ansässige Unternehmen Transport for Wales (TfW) im Januar 2023 den Beginn seines Protokolls an Bau eines neuen Bahnhofs in Butetown und Sanierung des Bahnhofs Cardiff Bay. Daher wird mit dem Ausbau des Schienennetzes und der Infrastruktur erwartet, dass der Markt für die Verwaltung von Schienenfahrzeugen in den kommenden Jahren erheblich wachsen wird. In ähnlicher Weise hat die Sinara Transport Machines Holding (STM) eine neue Abteilung für Eisenbahninfrastruktur gegründet, um ab 2022 Infrastrukturwartungsdienste in Russland anzubieten.

Der Aufstieg der Eisenbahnindustrie ist auch einer der wesentlichen Faktoren für den Markt für Schienenfahrzeugmanagement. Die zunehmende Inbetriebnahme neuer Bahnhöfe und der Ausbau des Schienennetzes erfordern ein effizientes Rollmaterial-Managementsystem zur Verwaltung des Rollmaterials, seiner Route und Wartung. Neue Bahnhofs- und Schienenerweiterungsprojekte sind Schlüsselfaktoren, die das Wachstum des Marktes für Schienenfahrzeugmanagement beschleunigen.

Je nach Managementtyp ist der Markt für Schienenfahrzeugmanagement in Schienenmanagement und Infrastrukturmanagement unterteilt. Basierend auf dem Wartungsservice wird der Markt für die Verwaltung von Schienenfahrzeugen in korrigierende Wartung, vorbeugende Wartung und vorausschauende Wartung unterteilt. Der Marktanteil im Schienenfahrzeugmanagement wird je nach Region in Großbritannien, Russland und Polen eingeteilt.

Markttreiber:

Digitale Transformation des Schienenfahrzeugmanagements fördert das Wachstum des Marktes für Schienenfahrzeugmanagement< br>Digitale Technologien ermöglichen es Bahnbetreibern, Abläufe zu rationalisieren und die Effizienz zu steigern. Dazu gehören digitale Terminplanung, Routenoptimierung und Echtzeitverfolgung von Schienenfahrzeugen. Mit steigender Effizienz können Betreiber mehr aus ihrem vorhandenen Rollmaterial herausholen, wodurch der Bedarf an zusätzlichen Investitionen in neue Züge sinkt. Digitale Technologien verbessern das Passagiererlebnis. Echtzeit-Updates, Wi-Fi-Konnektivität und digitale Ticketsysteme machen Bahnreisen für Fahrgäste komfortabler und attraktiver. Zufriedene Fahrgäste nutzen eher die Bahn, was die Nachfrage nach Schienenfahrzeugen steigert. Digitale Systeme tragen auch dazu bei, die Bahninfrastruktur effektiver zu verwalten, da sie dabei helfen, Gleiszustände, Weichen und Signale zu überwachen. Durch ein verbessertes Infrastrukturmanagement wird sichergestellt, dass Schienenfahrzeuge auf gut gewarteten Gleisen verkehren können, wodurch der Verschleiß verringert wird. Die Digitalisierung fördert die Interoperabilität zwischen verschiedenen Schienennetzen und -systemen. Dies ist in Europa von entscheidender Bedeutung, wo grenzüberschreitender Bahnverkehr üblich ist. Interoperable Systeme erleichtern nahtloses Reisen und Handel und erhöhen die Bedeutung gut verwalteter Schienenfahrzeuge. Die digitale Transformation des Schienenverkehrs in Europa bietet zahlreiche Vorteile, darunter betriebliche Effizienz, Sicherheitsverbesserungen, verbessertes Fahrgasterlebnis und ökologische Nachhaltigkeit. Diese Vorteile steigern die Nachfrage nach fortschrittlichen Lösungen für das Schienenfahrzeugmanagement, die digitale Technologien nutzen, um den Betrieb und das Asset-Management zu optimieren. Daher treibt das zunehmende Bewusstsein für die Vorteile der digitalen Transformation den Markt für Schienenfahrzeugmanagement in Europa an.

Segmentanalyse:

Basierend auf der Managementart wird der europäische Marktanteil im Schienenfahrzeugmanagement in Schienenmanagement und Infrastrukturmanagement segmentiert.

Effizientes Schienenmanagement ist für die Optimierung der Leistung des Schienenfahrzeugs von entscheidender Bedeutung. Die Implementierung des Bahnmanagements bietet eine zustandsbasierte Überwachung und prädiktive Analysen, die Bahnbetreibern dabei helfen, Ausfallzeiten zu reduzieren, die Zuverlässigkeit zu verbessern und die Lebensdauer des Rollmaterials zu verlängern. Der Schwerpunkt dieser Managementsysteme liegt auf der Verbesserung der betrieblichen Effizienz durch die Optimierung von Zugfahrplänen und die Minimierung von Verspätungen. Daher setzen die Akteure auf dem Schienenfahrzeugmanagement-Markt Lösungen für ein besseres Schienenmanagement ein. Beispielsweise stellte MV Technology Solutions Pty Ltd im Mai 2021 in Zusammenarbeit mit der HaslerRail AG den Zugflotten von Adelaide ein Echtzeit-Ferndiagnosesystem zur Verfügung. Die HaslerRails EVAplus-Software für das Bahndatenmanagement ermöglicht eine Echtzeit-Fernüberwachung von Instandhaltern und Betreibern. Mit zunehmender Flottengröße steigt auch die Nachfrage nach solchen Lösungen. Nach Angaben der Indian Railways betrug die Lokomotivenflotte beispielsweise im März 2021 12.734 Einheiten und stieg im März 2022 auf 13.215 Einheiten Marktwachstum.

Regionale Analyse:

Der Schienenfahrzeugmanagementmarkt im Vereinigten Königreich konzentriert sich in erster Linie auf die Gewährleistung des sicheren, zuverlässigen und effizienten Betriebs von Zügen und Schienenfahrzeugen. Es umfasst Wartung, Instandhaltung, Reparatur, Sanierung und Modernisierung des Rollmaterials. Im Vereinigten Königreich sind mehrere Unternehmen und Organisationen an der Verwaltung von Schienenfahrzeugen beteiligt. Dazu gehören Eisenbahnverkehrsunternehmen (TOCs), Leasinggesellschaften für Schienenfahrzeuge (ROSCOs), Wartungs- und Reparaturanbieter sowie Regierungsbehörden wie Network Rail. Darüber hinaus konzentriert sich die britische Regierung auch auf die Verbesserung der Eisenbahninfrastruktur im Vereinigten Königreich, die einer der wesentlichen Treiber für den europäischen Marktanteil im Schienenfahrzeugmanagement ist. Beispielsweise stellte die britische Regierung im Mai 2023 eine Förderinitiative in Höhe von 77,17 Millionen US-Dollar vor, um die Zugzuverlässigkeit in Manchester zu verbessern. Dieses Finanzpaket dient dem Bau eines dritten Bahnsteigs am Bahnhof Salford Crescent und der umfassenden Verbesserung der Bahngleise im Norden von Manchester. Die Mittel werden für den Bau eines dritten Bahnsteigs am Bahnhof Salford Crescent und die Fertigstellung der Gleisverbesserungsarbeiten in ganz Nord-Manchester verwendet. Diese Initiativen sind Teil der laufenden Wartungs-, Modernisierungs- und Modernisierungsbemühungen für die Schieneninfrastruktur, die für die Verwaltung des Rollmaterials von wesentlicher Bedeutung sind. Somit trägt das Finanzierungspaket der Regierung für die Schieneninfrastruktur in Manchester erheblich zum britischen Markt für Schienenfahrzeugmanagement bei.

Analyse der wichtigsten Akteure:

Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc und LocoTech LLC sind die wichtigsten Marktteilnehmer im Markt für Schienenfahrzeugmanagement.

Jüngste Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen sind hoch im Kurs von Unternehmen im Markt für Schienenfahrzeugmanagement übernommen. Die Marktinitiative ist eine Strategie von Unternehmen, um ihre Präsenz zu erweitern und der wachsenden Kundennachfrage gerecht zu werden. Die wichtigsten Marktteilnehmer im Bereich Schienenfahrzeugmanagement konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen durch die Integration fortschrittlicher Funktionen und Technologien in ihre Angebote. Nachfolgend sind einige aktuelle Entwicklungen wichtiger Marktteilnehmer im Schienenfahrzeugmanagement aufgeführt:

Jahresnachrichten

März 2023

Alstom hat einen Vertrag mit der Hafenbehörde von New York und New Jersey sowie Newark Liberty unterzeichnet International Airport wird für die nächsten sieben Jahre, bis Januar 2030, Betriebs- und Wartungsdienstleistungen für sein Innovia-Einschienenbahnsystem, bekannt als AirTrain Newark, erbringen. Der Vertrag hat einen Wert von ca. 263,15 Millionen US-Dollar und beinhaltet eine Option auf ein weiteres Jahr.

Januar 2022

Alstom erhielt einen erneuerten Vertrag mit VR Schweden über die Wartung von 30 Regionalzügen in Schweden. Alstom wird für VR Schweden, den neuen Betreiber der Züge, die Flottenwartung für die Flotte von Tåg I Bergslagen übernehmen, die die vier Bergslag-Landkreise verbindet.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Alstom SA, Hitachi Rail Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, and Talgo SA are the top key market players operating in the Europe rolling stock management market.

The integration of big data analytics and cloud computing represents a significant opportunity for the rolling stock management market in Europe. It enhances operational efficiency, safety, and passenger experience while providing data-driven insights for better decision-making. As the adoption of these technologies grows, the rolling stock management market is likely to experience continued expansion and innovation, ultimately delivering more efficient and reliable rail transportation systems.

The increasing investment in rail projects across Europe is driving the need for advanced rolling stock management solutions. As rail networks expand and modernize, the rolling stock management market in Europe is poised for significant growth, presenting opportunities for technology providers and service companies to meet the evolving needs of the rail industry.

The adoption of predictive and condition monitoring technologies in rolling stock management improves operational efficiency and safety and aligns with Europe's commitment to sustainable and efficient transportation systems. Thus, constant technological advancements positively influence the Europe rolling stock management market.

The rolling stock management market in the UK is primarily focused on ensuring the safe, reliable, and efficient operation of trains and rail vehicles. It includes maintenance, servicing, repair, refurbishment, and rolling stock upgrades. Several companies and organizations are involved in rolling stock management in the UK.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Europe Rolling Stock Management Market

- Alstom SA

- Hitachi Rail Ltd

- ABB Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

- Talgo SA

- Thales SA

- Toshiba Infrastructure Systems and Solutions Corp

- Trimble Inc

- LocoTech LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht