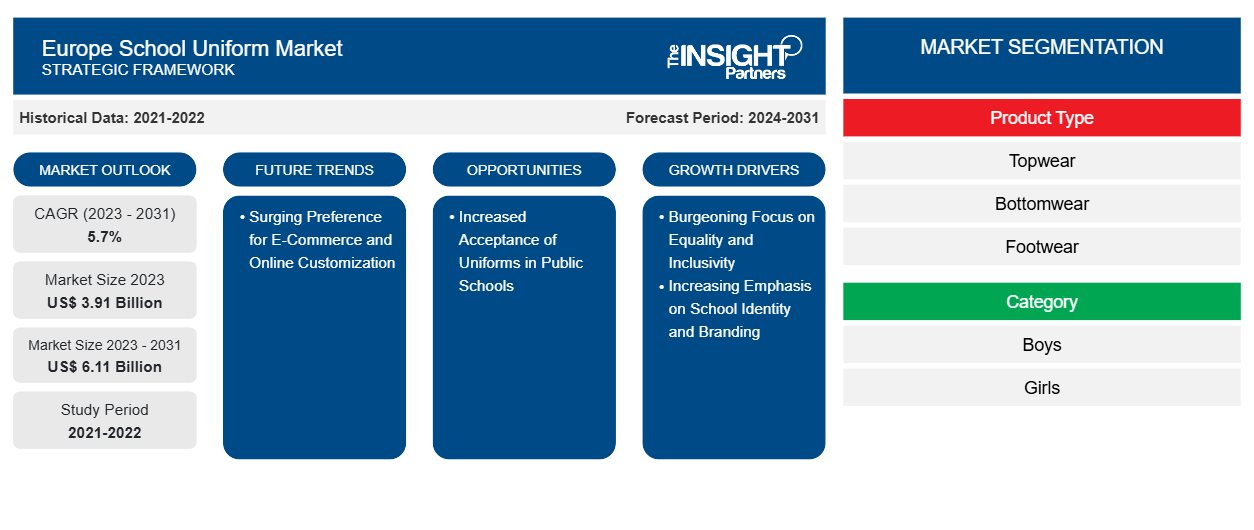

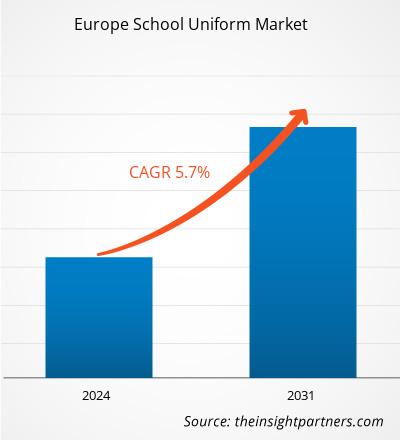

Der europäische Markt für Schuluniformen soll von 3,91 Milliarden US-Dollar im Jahr 2023 auf 6,11 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate von 5,7 % verzeichnen. Die steigende Vorliebe für E-Commerce und Online-Anpassung wird in den kommenden Jahren zu den Trends auf dem europäischen Markt für Schuluniformen zählen.

Europa Schuluniformen Marktanalyse

Der europäische Markt für Schuluniformen erlebt eine differenzierte Entwicklung, die von komplexen sozioökonomischen und bildungspolitischen Dynamiken angetrieben wird. Der Markt weist erhebliche regionale Unterschiede auf, wobei Länder wie Großbritannien, Frankreich und Deutschland die größten Verbrauchersegmente darstellen. Traditionelle Uniformanbieter passen sich zunehmend den veränderten Verbraucherpräferenzen an, indem sie nachhaltige Materialien, innovative Designtechnologien und umfassendere Größenoptionen verwenden. Der Markt ist durch eine Mischung aus lokalen Herstellern und internationalen Marken gekennzeichnet, wobei ein wachsender Trend zu leistungsorientierten Stoffen besteht, die Haltbarkeit, Komfort und verbesserte Funktionalität bieten. Wirtschaftliche Faktoren wie steigende Produktionskosten, zunehmende Arbeitskosten und Lieferkettenunterbrechungen haben die Hersteller dazu veranlasst, kostengünstigere Produktionsstrategien zu erkunden, darunter lokale Fertigung und strategisches Outsourcing. Darüber hinaus hat die Bildungslandschaft nach der Pandemie die Markttransformation beschleunigt, wobei der Schwerpunkt verstärkt auf Hygiene, Anpassungsfähigkeit und Mehrzweckuniformdesigns liegt, die zwischen Präsenz- und Fernlernumgebungen wechseln können.

Überblick über den europäischen Schuluniformmarkt

Der europäische Markt für Schuluniformen ist durch unterschiedliche Annahmemuster gekennzeichnet, die von kulturellen, regulatorischen und wirtschaftlichen Faktoren in der gesamten Region beeinflusst werden. Während einige Länder wie Großbritannien und Spanien eine starke Tradition der Schuluniformen haben, gibt es in anderen Ländern wie Deutschland und den nordischen Ländern aufgrund des kulturellen Widerstands gegen standardisierte Kleiderordnungen nur eine begrenzte oder gar keine Annahme. Privat- und Religionsschulen tragen weiterhin am meisten zur Nachfrage nach Uniformen bei, während öffentliche Schulen in bestimmten Ländern eine allmähliche Akzeptanz zeigen. Der Markt wird zunehmend von Nachhaltigkeitstrends beeinflusst, da Eltern und Schulen umweltfreundlichen und langlebigen Stoffen wie Bio-Baumwolle und recycelten Materialien den Vorzug geben. Auch Individualisierung und Branding entwickeln sich zu entscheidenden Faktoren, insbesondere bei Privatschulen, die eine unverwechselbare Identität anstreben. Das Wettbewerbsumfeld ist fragmentiert und besteht aus einer Mischung regionaler Hersteller und globaler Akteure. Preissensibilität ist ein wichtiger Faktor, insbesondere in wirtschaftlich vielfältigen Regionen wie Osteuropa, wo die Erschwinglichkeit entscheidend ist. Trotz dieser Unterschiede wächst der Markt stetig, unterstützt durch steigende Einschreibungen an Privat- und internationalen Schulen, ein steigendes Bewusstsein für Gleichberechtigung durch Uniformen und die Entwicklung innovativer, funktionaler und stilvoller Uniformoptionen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für Schuluniformen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem europäischen Schuluniformmarkt

Wachsender Fokus auf Gleichheit und Inklusivität treibt Marktwachstum an

Schulen in ganz Europa führen Uniformrichtlinien ein, um sichtbare wirtschaftliche Ungleichheiten zwischen Schülern zu beseitigen und ein Gefühl von Gleichheit und Inklusivität innerhalb des Bildungsumfelds zu fördern. Uniformen helfen, den Druck auf Schüler zu verringern, modische oder teure Kleidung zu tragen, die sozioökonomische Unterschiede zwischen ihnen hervorheben könnte. Indem sie ein standardisiertes Erscheinungsbild schaffen, ermöglichen Uniformen es Bildungssystemen, sich innerhalb eines gemeinsamen Rahmens auf relevantere persönliche Eigenschaften wie akademische Leistung, Verhalten und Individualität zu konzentrieren. Laut dem französischen Bildungsministerium fördern Uniformen die Gleichheit zwischen Schülern, indem sie den Fokus vom Aussehen auf das Lernen lenken . Darüber hinaus kann die Beseitigung von Ungleichheiten eine wichtige Rolle bei der Verringerung von Mobbing oder Ausgrenzung aufgrund der Kleidung spielen. Dies ist insbesondere in vielfältigen Schulen relevant, in denen Schüler mit unterschiedlichem wirtschaftlichen und kulturellen Hintergrund zusammenkommen. Die Einführung von Uniformen wird auch durch Bildungsrichtlinien oder Schulrichtlinien unterstützt, die auf die Betonung der Gleichheit abzielen. Länder wie Großbritannien haben eine lange Tradition der Schuluniformen, und viele Schulen in anderen Teilen Europas halten an dieser Tradition fest, um die Herausforderungen im Zusammenhang mit Vielfalt und Inklusion in modernen Bildungseinrichtungen zu bewältigen. Der zunehmende Fokus auf Gleichheit und Inklusivität treibt somit das Marktwachstum voran.

Erhöhte Akzeptanz von Uniformen an öffentlichen Schulen soll Wachstumschancen schaffen

Uniformen sind in vielen privaten und religiösen Einrichtungen in einigen europäischen Ländern eine traditionelle Praxis. Dennoch haben öffentliche Schulen in europäischen Ländern in jüngster Zeit begonnen, einheitliche Richtlinien einzuführen. Dieser Wandel in der Präferenz ist auf die wachsende Anerkennung der Vorteile von Uniformen bei der Förderung von Gleichheit, Disziplin und Schulidentität zurückzuführen. Im Gegensatz zu Elite- oder Religionsschulen, in denen Uniformen ein Kennzeichen von Tradition und Formalität waren, werden sie in öffentlichen Schulen als praktische Lösung zur Bewältigung von Herausforderungen wie sozioökonomischen Ungleichheiten und der täglichen Belastung der Schüler durch das Befolgen von Kleidungstrends angesehen. In Ländern wie Spanien, Frankreich und Teilen Deutschlands führen öffentliche Schulen nach und nach Richtlinien ein, um Inklusivität zu fördern und Misshandlungen aufgrund der Kleidungswahl zu reduzieren. Im Jahr 2024 startete Frankreich ein Pilotprogramm mit ca. 92 öffentlichen Schulen zur Einführung standardisierter Uniformen mit dem Ziel, sozioökonomische Ungleichheiten abzubauen, Gleichheit zu vermitteln und die Schulidentität zu stärken. Daher wird erwartet, dass die zunehmende Akzeptanz von Uniformen in öffentlichen Schulen den europäischen Schuluniformmarkt in Zukunft ankurbeln wird.

Segmentierungsanalyse des europäischen Marktberichts für Schuluniformen

Wichtige Segmente, die zur Ableitung der Analyse des europäischen Schuluniformmarktes beigetragen haben, sind Produkttyp, Kategorie, Schultyp und Vertriebskanal.

- Basierend auf dem Produkttyp ist der Markt in Oberbekleidung, Unterbekleidung, Schuhe und Sonstiges segmentiert. Das Segment Oberbekleidung hatte im Jahr 2023 den größten Marktanteil.

- In Bezug auf die Kategorien ist der Markt in Jungen und Mädchen unterteilt. Das Mädchensegment hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Schultyp wird der Markt in Privatschulen und öffentliche Schulen unterteilt. Das Segment der öffentlichen Schulen hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Vertriebskanal wird der Markt in Supermärkte und Hypermärkte, Fachgeschäfte, Online-Einzelhandel und andere unterteilt. Das Segment Supermärkte und Hypermärkte hatte im Jahr 2023 den größten Marktanteil.

Europa: Marktanteilsanalyse für Schuluniformen nach Ländern

Der geografische Umfang des europäischen Schuluniformmarktberichts ist hauptsächlich in Deutschland, Frankreich, Italien, Großbritannien, Spanien und den Rest Europas unterteilt. In Bezug auf den Umsatz dominierte Großbritannien den europäischen Schuluniformmarktanteil im Jahr 2023. Schulen in Großbritannien berücksichtigen Gleichstellungsgesetze bei der Festlegung von Kleiderordnungen, um Diskriminierung aufgrund von Alter, Rasse, Behinderung, Religion oder Glauben und sexueller Orientierung zu verhindern. Daher ist das Tragen von Uniformen in den meisten Grundschulen und weiterführenden Schulen in ganz Großbritannien obligatorisch. Uniformen in Grundschulen bestehen oft aus einem Poloshirt oder einem Hemd und einem Pullover, mit Hosen oder Shorts für Jungen und Röcken oder Hosen für Mädchen. In einigen Grundschulen dürfen Mädchen im Sommer Kleider tragen. In weiterführenden Schulen umfassen Uniformen normalerweise einen Blazer in den Schulfarben oder ein weißes Hemd oder eine weiße Bluse; eine Krawatte; Hosen oder einen Rock in Schwarz, Grau oder Blau; und schwarze Schuhe. Die Kombination aus Pullover, Hemd und Krawatte oder einem Poloshirt und einem Sweatshirt wird in einigen Schulen ebenfalls als Uniform bevorzugt. Die Regierung Nordirlands unterstützt einkommensschwache Familien bei den Kosten für Schuluniformen mit einem Zuschuss von 40,05 US-Dollar für Grundschuluniformen. Dieser Betrag kann von Eltern, die Einkommensbeihilfe erhalten, bei den örtlichen Bildungs- und Bibliotheksämtern beantragt werden. Daher wird erwartet, dass die Unterstützung durch die Regierung das Wachstum des Schuluniformmarktes in Großbritannien vorantreiben wird.

Regionale Einblicke in den europäischen Schuluniformmarkt

Die regionalen Trends und Faktoren, die den europäischen Schuluniformmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des europäischen Schuluniformmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum europäischen Markt für Schuluniformen

Umfang des Marktberichts für Schuluniformen in Europa

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 3,91 Milliarden US-Dollar |

| Marktgröße bis 2031 | 6,11 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 5,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem europäischen Markt für Schuluniformen: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für Schuluniformen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem europäischen Markt für Schuluniformen tätigen Unternehmen sind:

- Dean Clothing Ltd.

- Trutex GmbH

- Price und Buckland Ltd.

- Gogna Schulkleidung und Sport GmbH.

- Brigade Clothing Ltd

- Schoolblazer Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem europäischen Markt für Schuluniformen

Neuigkeiten und aktuelle Entwicklungen zum europäischen Schuluniformmarkt

Der europäische Markt für Schuluniformen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem europäischen Markt für Schuluniformen aufgeführt:

- Schoolblazer hat das Trusted Partners-Programm gestartet. (Quelle: Schoolblazer, Pressemitteilung, März 2024)

- Die BTK-Gruppe präsentierte auf der CJF-Kindermodeausstellung eine neue Kollektion von Schuluniformen. (Quelle: BTK Group, Pressemitteilung, September 2023)

Umfang und Ergebnisse des europäischen Marktberichts zu Schuluniformen

Der Bericht „Marktgröße und Prognose für Schuluniformen in Europa (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des europäischen Schuluniformmarktes auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Europa Schuluniform Markttrends sowie Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Analyse des europäischen Schuluniformmarkts mit wichtigen Markttrends, regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den europäischen Markt für Schuluniformen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- 3D Audio Market

- Oxy-fuel Combustion Technology Market

- Real-Time Location Systems Market

- Military Rubber Tracks Market

- Adaptive Traffic Control System Market

- Underwater Connector Market

- Vision Guided Robotics Software Market

- Virtual Pipeline Systems Market

- Space Situational Awareness (SSA) Market

- Machine Condition Monitoring Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The topwear segment dominated the market in 2023.

Burgeoning focus on equality and inclusivity is a major factor driving the market growth.

Surging preference for e-commerce and online customization is expected to bring new trends in the market in the coming years.

Dean Clothing Ltd., Trutex Limited, Price and Buckland Ltd., Gogna Schoolwear and Sports Ltd., Brigade Clothing Ltd, Schoolblazer Ltd., Uniform Schoolwear Ltd., Zeco Limited, Confecciones Delmapunto S.L, and BTK Group are among the key players operating in the Europe school uniform market.

The market is projected to reach US$ 6.11 billion by 2031.

The market is estimated to register a CAGR of 5.7% during 2023–2031.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Europe School Uniform Market

- Dean Clothing Ltd.

- Trutex Limited

- Price and Buckland Ltd.

- Gogna Schoolwear and Sports Ltd.

- Brigade Clothing Ltd

- Schoolblazer Ltd.

- Uniform Schoolwear Ltd.

- Zeco Limited

- Confecciones Delmapunto S.L

- BTK Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht