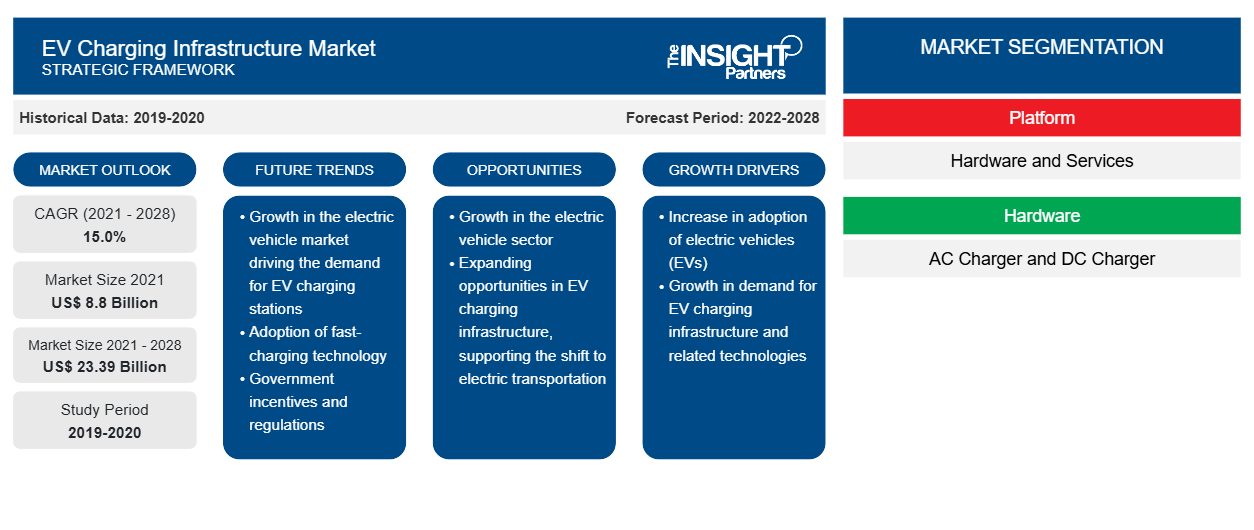

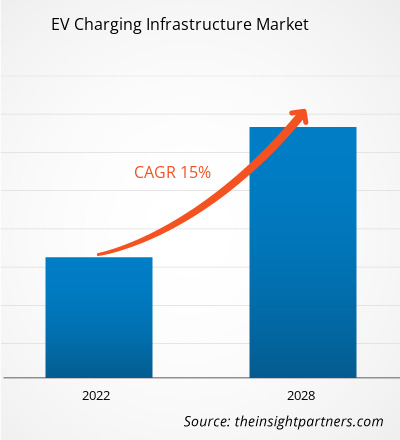

[Forschungsbericht] Der Markt für Ladeinfrastruktur für Elektrofahrzeuge wurde im Jahr 2021 auf 8,80 Milliarden US-Dollar geschätzt und soll bis 2028 23,39 Milliarden US-Dollar erreichen; es wird erwartet, dass er von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,0 % wächst.

Analystenperspektive:

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV) hat in den letzten Jahren, angetrieben durch den globalen Übergang zu nachhaltigem Transport, ein starkes Wachstum und eine starke Entwicklung erlebt. Da immer mehr Länder und Regierungen der Einführung von Elektrofahrzeugen Priorität einräumen, um Treibhausgasemissionen zu senken und den Klimawandel zu bekämpfen, ist die Nachfrage nach zuverlässiger und effizienter Ladeinfrastruktur stark gestiegen. Unter EV-Ladeinfrastruktur versteht man das Netzwerk aus Ladestationen und zugehörigen Technologien, die das Aufladen von Elektrofahrzeugen ermöglichen . Diese Ladestationen gibt es in verschiedenen Formen, darunter Ladestationen für zu Hause, am Arbeitsplatz, öffentliche Ladestationen und Schnellladestationen. Sie sind darauf ausgelegt, unterschiedliche Ladeanforderungen zu erfüllen und den Besitzern von Elektrofahrzeugen Komfort zu bieten. Einer der wichtigsten Treiber des Marktes für Ladeinfrastruktur für Elektrofahrzeuge ist der wachsende Markt für Elektrofahrzeuge selbst. Da die Verkaufszahlen von Elektrofahrzeugen weiter steigen, wird eine robuste Ladeinfrastruktur unerlässlich, um die wachsende Zahl von Elektrofahrzeugen auf den Straßen zu unterstützen.

Darüber hinaus haben staatliche Initiativen, Subventionen und Vorschriften zur Förderung der Einführung von Elektrofahrzeugen eine bedeutende Rolle bei der Entwicklung der Ladeinfrastruktur gespielt. Mehrere Unternehmen und Interessengruppen sind aktiv am Markt für Ladeinfrastruktur für Elektrofahrzeuge beteiligt. Dazu gehören etablierte Automobilhersteller, Energieunternehmen, Betreiber von Ladenetzen und Technologieanbieter. Sie arbeiten zusammen, um innovative Ladelösungen zu entwickeln, die Ladegeschwindigkeit zu verbessern und das Benutzererlebnis zu verbessern. Eine Schnellladeinfrastruktur ist für Langstreckenfahrten und zur Verringerung der Reichweitenangst unerlässlich, da sie es den Besitzern von Elektrofahrzeugen ermöglicht, ihre Fahrzeuge während längerer Fahrten schnell aufzuladen. Darüber hinaus gewinnt die Integration erneuerbarer Energiequellen in die Ladeinfrastruktur an Bedeutung. Ladestationen mit erneuerbarer Energie tragen dazu bei, die mit dem Laden verbundenen Kohlenstoffemissionen zu reduzieren und machen das gesamte Ökosystem der Elektromobilität nachhaltiger und umweltfreundlicher.

Marktübersicht:

Eine Ladestation für Elektroautos ist ein Hardwareteil, mit dem Plug-Ins und Elektrofahrzeuge zum Aufladen an eine Stromquelle angeschlossen werden. Private Unternehmen oder Stromversorger stellen Ladestationen in öffentlichen Bereichen wie Parkplätzen, Einkaufszentren und anderen Orten auf. Dreipolige Stecker, öffentliche Ladestationen und Wallbox-Ladegeräte für Privathaushalte sind allesamt einfache Möglichkeiten, Elektrofahrzeuge über das Stromnetz aufzuladen. Die Vehicle-to-Grid-Technologie (V2G) soll es Fahrzeugbesitzern in den kommenden Jahren ermöglichen, ihren überschüssigen Strom während der Spitzenzeiten an das Stromnetz weiterzuverkaufen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Ladeinfrastruktur für Elektrofahrzeuge: Charging Infrastructure Market:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Ausbau des Marktes für Elektrofahrzeuge soll Wachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge vorantreiben

Die Entwicklung des Marktes für Elektrofahrzeuge (EV) ist ein wichtiger Wachstumstreiber für den Markt für Ladeinfrastruktur für Elektrofahrzeuge. Da der Bedarf an Elektrofahrzeugen steigt, wird eine robuste und weit verbreitete Ladeinfrastruktur von größter Bedeutung. Mehrere Faktoren treiben den wachsenden EV-Markt an. Das Bewusstsein und die Besorgnis über Umweltprobleme wie Klimawandel und Luftverschmutzung nehmen zu. Die Fortschritte in der EV-Technologie, einschließlich verbesserter Batteriekapazitäten und größerer Reichweiten, haben die Attraktivität und Praktikabilität von Elektrofahrzeugen erhöht. Da sich die Batterietechnologie weiterentwickelt, werden Elektrofahrzeuge in Bezug auf Leistung und Reichweite wettbewerbsfähiger, was den Bedenken potenzieller Käufer hinsichtlich begrenzter Fahrstrecken und Ladeverfügbarkeit Rechnung trägt. Darüber hinaus investieren Automobilhersteller stark in die Entwicklung von Elektrofahrzeugmodellen. Große Akteure der Automobilindustrie führen eine zunehmende Anzahl von EV-Optionen in verschiedenen Fahrzeugsegmenten ein, um den unterschiedlichen Vorlieben und Bedürfnissen der Verbraucher gerecht zu werden. Der Bedarf an einer umfassenden Ladeinfrastruktur wird mit der Expansion des EV-Marktes von entscheidender Bedeutung. EV-Besitzer benötigen bequeme und zuverlässige Ladelösungen, um ihre Fahrzeuge einfach und effizient aufzuladen. Diese Nachfrage geht über private Lademöglichkeiten hinaus, denn Besitzer von Elektrofahrzeugen benötigen Zugang zu Ladestationen an Arbeitsplätzen, öffentlichen Orten und Autobahnen, um ihre täglichen Pendelfahrten und Fernreisen zu ermöglichen. Anbieter von Ladeinfrastruktur, Energieunternehmen und andere Interessengruppen sind sich bewusst, wie wichtig es ist, in das Ladenetz zu investieren und es zu erweitern, um den Bedarf einer größeren Elektrofahrzeugflotte zu decken. Sie arbeiten mit Regierungen, Automobilherstellern und anderen Akteuren der Branche zusammen, um Ladelösungen zu entwickeln, die skalierbar, zuverlässig und allgemein zugänglich sind.

Segmentanalyse:

Basierend auf der Plattform ist der Markt für Ladeinfrastruktur für Elektrofahrzeuge in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment hatte im Jahr 2020 den größten Marktanteil. Aufgrund mehrerer Faktoren ist das Hardwaresegment der größte Anteilseigner am Markt für Ladeinfrastruktur für Elektrofahrzeuge. Der Einsatz von Ladestationen an verschiedenen Standorten trägt zu seiner Dominanz bei. Das Segment umfasst die Herstellung, Installation und Wartung von Ladestationen, die das Rückgrat der Ladeinfrastruktur bilden. Die vielfältigen Ladelösungen, darunter Level 1-, 2- und DC-Schnellladegeräte, treiben den Marktanteil des Hardwaresegments voran. Technologische Fortschritte bei der Ladehardware und die längere Lebensdauer von Investitionen in die physische Infrastruktur festigen seine Position weiter. Der größere Marktanteil des Hardwaresegments spiegelt seinen kapitalintensiven Charakter und seine zentrale Rolle beim Aufbau zuverlässiger und effizienter Ladenetze wider.

Regionale Analyse:

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge im asiatisch-pazifischen Raum wurde im Jahr 2021 auf 3,99 Milliarden US-Dollar geschätzt und soll bis 2028 10,77 Milliarden US-Dollar erreichen; im Prognosezeitraum wird ein durchschnittliches jährliches Wachstum von 15,2 % erwartet. Die Region Asien-Pazifik hat sich durch mehrere Schlüsselfaktoren, die zu ihrem Wachstum und Marktanteil beitragen, eine Vorherrschaft auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge erarbeitet. Die Region hat einen deutlichen Anstieg der Einführung von Elektrofahrzeugen erlebt und ist damit der größte und am schnellsten wachsende Markt für Elektrofahrzeuge weltweit. Länder wie China, Japan und Südkorea haben diese Einführung mit starker staatlicher Unterstützung, Anreizen und ehrgeizigen Emissionsreduktionszielen vorangetrieben. Dieser wachsende Markt für Elektrofahrzeuge hat eine erhebliche Nachfrage nach Ladeinfrastruktur für Elektrofahrzeuge geschaffen, was zur beherrschenden Stellung der Region geführt hat. Die Region Asien-Pazifik profitiert von einem gut entwickelten Fertigungsökosystem, insbesondere in Ländern wie China und Südkorea. Diese Länder haben erhebliche Investitionen in die Herstellung von Ladestationen, Kabeln und zugehörigen Komponenten getätigt, was zu einem robusten Angebot an Ladeinfrastruktur zu wettbewerbsfähigen Preisen geführt hat. Dies hat den Einsatz von Ladelösungen erleichtert und die Zugänglichkeit für die Verbraucher erhöht. Darüber hinaus hat sich die Region stark für den Aufbau eines umfassenden Ladenetzes eingesetzt. Regierungen und Branchenvertreter haben die Ladeinfrastruktur aktiv ausgebaut, darunter Wohngebiete, Gewerbekomplexe, öffentliche Plätze und wichtige Verkehrskorridore. Dieses weitverbreitete Netz gewährleistet Komfort und Zugänglichkeit für Besitzer von Elektrofahrzeugen und festigt so die Vormachtstellung der Region weiter. Auch technologische Fortschritte und Innovationen haben zur Marktdominanz der Region Asien-Pazifik beigetragen. Die Einführung von Hochleistungsladestationen und intelligenten Ladelösungen sowie die Erforschung neuer Technologien wie kabelloses Laden haben die Effizienz und das Benutzererlebnis beim Laden von Elektrofahrzeugen verbessert. Diese Fortschritte haben mehr Verbraucher zu Elektrofahrzeugen bewegt und die Nachfrage nach Ladeinfrastruktur gesteigert.

Darüber hinaus haben führende Unternehmen und Marktteilnehmer in der Region eine bedeutende Rolle gespielt. Asiatische Hersteller wie BYD, NIO, Hyundai und LG Electronics haben erheblich in die Ladeinfrastruktur investiert und ihre Marktreichweite erweitert. Ihr Fachwissen, ihre technologischen Fortschritte und ihre starke Marktpräsenz haben zum Wachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge im asiatisch-pazifischen Raum beigetragen.

Schlüsselspieleranalyse:

Die Marktanalyse für Ladeinfrastruktur für Elektrofahrzeuge umfasst Akteure wie Tritium, Blink Charging Co., ChargePoint, Inc., BP plc, EVBox, EVgo Inc., Tesla, Inc., Webasto Group, RWE AG und Delta Electronics, Inc. Unter den Akteuren im Bereich Ladeinfrastruktur für Elektrofahrzeuge sind Tritium und EVBox aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Regionale Einblicke in den Markt für Ladeinfrastruktur für Elektrofahrzeuge

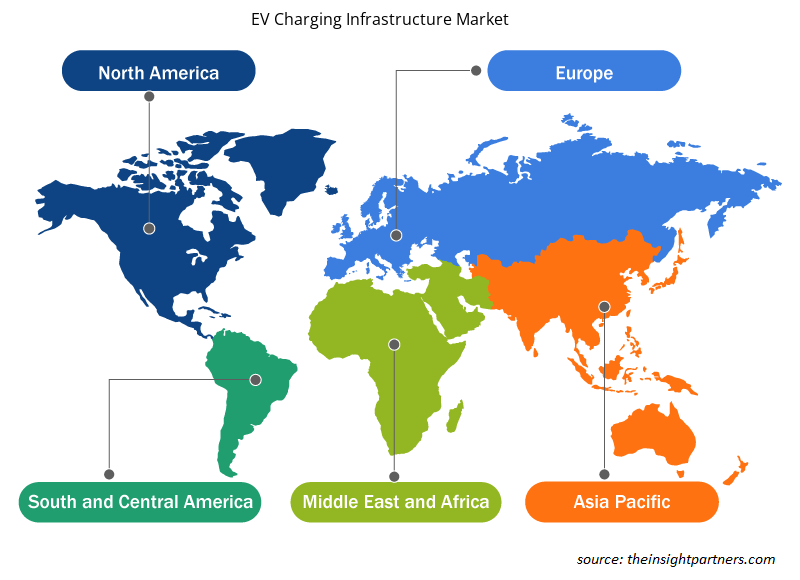

Die regionalen Trends und Faktoren, die den Markt für Ladeinfrastruktur für Elektrofahrzeuge im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Ladeinfrastruktur für Elektrofahrzeuge in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Ladeinfrastruktur für Elektrofahrzeuge

Umfang des Marktberichts zur Ladeinfrastruktur für Elektrofahrzeuge

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 8,8 Milliarden US-Dollar |

| Marktgröße bis 2028 | 23,39 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 15,0 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Plattform

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Ladeinfrastruktur für Elektrofahrzeuge: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge sind:

- De

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge häufig eingesetzt. Nachfolgend sind einige aktuelle wichtige Marktentwicklungen aufgeführt:

- Im November 2022 unterzeichnete Yulu eine Absichtserklärung (MoU) mit der Regierung von Karnataka und kündigte seine Pläne an, in den nächsten fünf Jahren 12 Milliarden INR in den Aufbau einer Flotte von 100.000 Elektrofahrzeugen (EV) und die Inbetriebnahme der größten Lade- und Wechselinfrastruktur für Elektrofahrzeugbatterien des Bundesstaates zu investieren.

- Im Oktober 2022 gab die luxemburgische Regierung bekannt, dass im Rahmen der ersten Ausschreibung für Projekte, die Unternehmen, die in Ladeinfrastrukturprojekte für Elektrofahrzeuge investieren, finanzielle Unterstützung gewähren, 29 Projekte ausgewählt wurden. Die beteiligten Unternehmen erhalten einen Zuschuss von bis zu 50 % auf Investitionen im Zusammenhang mit der Errichtung von Ladestationen mit einer Ladeleistung von mindestens 175 Kilowatt.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia Pacific dominated the EV charging infrastructure market in 2020 with a share of 45.2% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global EV charging infrastructure market in 2020, followed by North America.

The major companies in EV charging infrastructure market are Tritium; Blink Charging Co; ChargePoint, Inc.; BP p.l.c.; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; and Delta Electronics, Inc.

The IEC Mode in EV charging infrastructure includes 2, 3, and 4. In terms of market share, the market was dominated by the 3 segment in 2020.

Based on platform, the global EV charging infrastructure market is segmented into hardware, and services. The EV charging infrastructure market was dominated by the hardware segment in 2020.

The rising concern of the transportation sector's impact on the environment has led to an unprecedented global requirement of decarbonizing transportation to meet climate goals and limit global warming, thereby increasing the adoption of low carbon technology in the transportation sector. The rising concerns for the adverse impact of transportation-related emissions and shift of consumer behavior toward zero-emission vehicles have resulted in a significant increase in the adoption of light-duty passenger vehicles across the globe, especially in strong economies, such as the US, China, and the European Union. The global share of new passenger EVs has risen at an average of nearly 50% per year since 2015. In 2021, the sales of electric vehicles surged by 160% in these top three markets. Notably, China has the largest fleet of electric vehicles globally, with 4.5 million electric cars, and Europe witnessed the largest annual increase to reach a total of 3.2 million electric passenger vehicles.

Presently, EV charging stations are more common in private residences. However, the rising consumer demand has led to an active adoption of on-site commercial charging as a standard building feature. China, the EU-27 plus the UK, and the US, are expected to implement charging in residential and commercial buildings to scale up the EV charging infrastructure in the near future, which requires upgrading buildings' electrical infrastructure to satisfy the rising demand for EV charging. Additionally, EV charging at scale is subject to the careful planning of a building's electrical distribution system, along with the local electric-grid infrastructure. To enhance the accessibility and affordability of electric chargers, a large number of building developers, urban planners, and electrical-equipment suppliers are actively integrating the EV charging infrastructure into standard building design plans.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - EV Charging Infrastructure Market

- De’Longhi Appliances S.r.l.

- The Whirlpool Corporation

- Koninklijke Philips N.V.

- Breville

- SMEG S.p.A.

- Hobart

- Ankarsrum Kitchen AB

- Wonderchef Home Appliances Pvt. Ltd.

- Kenwood Limited

- Hamilton Beach Brands, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht