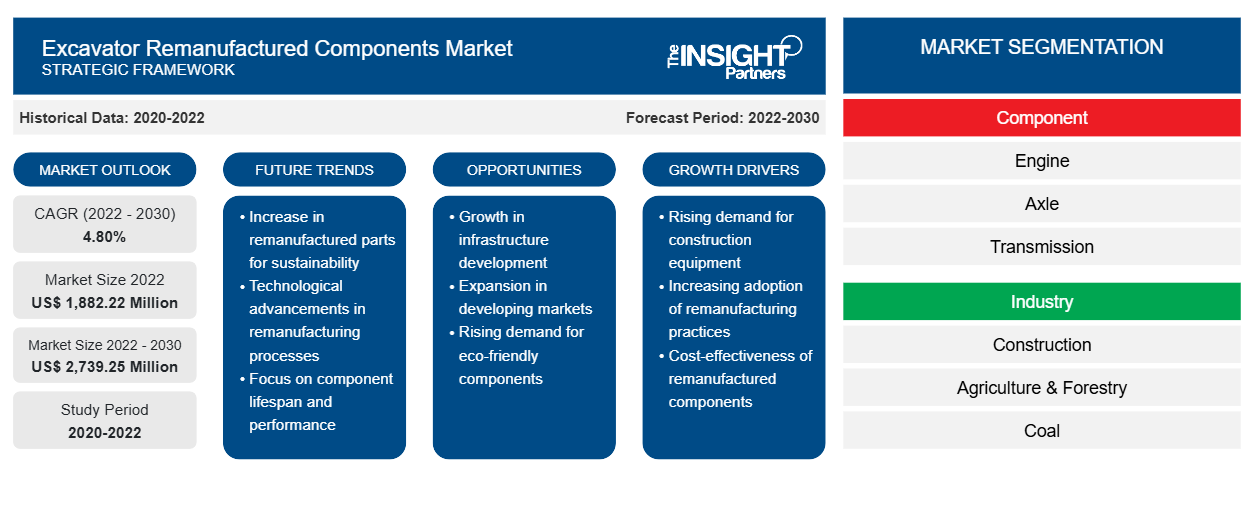

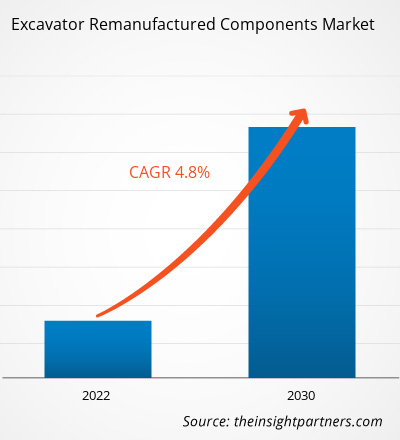

[Forschungsbericht] Der Markt für wiederaufbereitete Baggerkomponenten wurde im Jahr 2022 auf 1.882,22 Millionen US-Dollar geschätzt und soll bis 2030 2.739,25 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von 4,80 % erwartet. Der Bericht enthält Wachstumsaussichten im Lichte der aktuellen Markttrends für wiederaufbereitete Baggerkomponenten und der treibenden Faktoren, die das Marktwachstum beeinflussen.

Analystenperspektive:

Die Expansion der Bau- und Bergbauindustrie verändert den globalen Markt für wiederaufbereitete Baggerkomponenten erheblich . Der Bergbausektor in den asiatisch-pazifischen Ländern wie Indien, Japan und China wächst rasant. Die weltweiten chinesischen Bergbaubetriebe zur Kupfergewinnung trugen rund 7 % zur weltweiten Kupferversorgung bei. China bewältigt 38 % der weltweiten Kupferversorgung im gesamten Bergbausektor. Bagger werden im gesamten Bergbausektor häufig für den Materialtransport eingesetzt. Im Bausektor wächst die Nachfrage nach Baggern für Landschaftsbau, Grabungen, Grabenaushub und den Bau öffentlicher Infrastrukturen wie Straßen, Autobahnen, Versorgungseinrichtungen und Eisenbahnen rasant. Im November 2023 kündigte die US-Regierung eine Investition von ca. 1,2 Billionen US-Dollar als Bundesfonds für die öffentliche Infrastruktur in Energie-, Transport- und klimabezogene Infrastrukturprojekte im ganzen Land an. Das Wachstum der Bergbau- und Bauindustrie treibt also das Wachstum des globalen Marktes für wiederaufbereitete Baggerkomponenten voran.

Marktübersicht:

Der Prozess zur Wiederaufbereitung von Baggerkomponenten umfasst mehrere Schritte, darunter die Bedürfnisse der Kunden, die Arten der wiederaufzubereitenden Komponenten sowie verschiedene Modelle und deren Komponenten. Die Wiederaufbereitung von Baggern umfasst die Herstellung und Veredelung der gebrauchten Baggerkomponenten, damit sie effizient funktionieren. Die Wiederaufbereitung , also der Prozess der Wiederherstellung ausrangierter Produkte in einen neuwertigen Zustand mit einer entsprechenden Garantie, gilt als nachhaltigere Fertigungsmethode, da sie rentabler und weniger umweltschädlich sein kann als die traditionelle Produktion.

Der Anstieg der Bauarbeiten im Wohn- und Gewerbesektor aufgrund der zunehmenden Urbanisierung trägt zum wachsenden Markt für wiederaufbereitete Baggerkomponenten bei. Laut dem Bericht der Ceramics Organization wurde der globale Markt für Wohngebäude, einschließlich Neubauten, Renovierungen und Umbauten, im Jahr 2022 auf 6,80 Billionen US-Dollar geschätzt. Regierungsstellen legen zusätzlichen Wert auf die Stärkung des Bauwesens und der Infrastrukturentwicklung, was die Nachfrage nach wiederaufbereiteten Baggerkomponenten weiter ankurbelt. Laut Global Construction 2030 wird das Volumen der weltweiten Bauleistung bis 2030 voraussichtlich um 85 % auf 15,5 Billionen US-Dollar steigen. Die USA, China und Indien tragen den größten Anteil zum Markt für wiederaufbereitete Baggerkomponenten bei, und Indien verzeichnet im Prognosezeitraum das höchste CAGR- Wachstum. Darüber hinaus steigern Investitionen in die Renovierung alter Gebäude und Strukturen und die zunehmende Tendenz zu einer grüneren Zukunft den Bedarf an umweltfreundlichen Gebäuden und fördern so das Wachstum auf dem Markt für wiederaufbereitete Baggerkomponenten weiter .

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für wiederaufbereitete Baggerkomponenten :

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Geringere Kosten im Vergleich zu neuen Komponenten beflügeln den Markt für wiederaufbereitete Baggerkomponenten

Die Kosten für die Herstellung neuer Baggerkomponenten sind im Vergleich zu wiederaufbereiteten Komponenten hoch. Daher starten die wichtigsten Akteure Programme zur Wiederaufarbeitung alter Baggerkomponenten. Zunehmende Infrastrukturentwicklungsprojekte wie Straßen, öffentliche Infrastruktur und Geschäftsbüros treiben im Prognosezeitraum auch die Nachfrage nach wiederaufbereiteten Baggerkomponenten an. Auch bei anderen von Unternehmen gebauten Infrastrukturen wie Straßen, Eisenbahnen, Brücken, Kraftwerken und Seehäfen werden Bagger häufig zur Unterstützung bei Gewinnung und Transport eingesetzt. Außerdem steigen die täglichen Ausgaben im eigentlichen Bergbauprozess, was ein wichtiger Antriebsfaktor für wiederaufbereitete Baggerkomponenten ist. In allen oben genannten Phasen spielen Geräte wie Planierraupen, Radlader, Planierraupen und Muldenkipper eine wichtige Rolle und machen einen erheblichen Anteil der Kosten der Bergbauindustrie aus. Diese Fahrzeuge kosten etwa 10–15 % der gesamten Betriebsausgaben des Bergbaus. Der kontinuierliche Verschleiß solcher Geräte führt dazu, dass Komponenten ausgetauscht werden müssen, was wiederum Investitionen nach sich zieht. Daher haben sich viele Bergbau- und Ausrüstungshersteller der Wiederaufbereitung von Komponenten zugewandt, um die Gesamtbetriebskosten im Bergbau zu senken. Caterpillar, einer der führenden Hersteller von Bergbaugeräten, behauptet, dass sein Wiederaufbereitungs- und Umbauprogramm für Radplanierraupen die Kosten im Vergleich zur Neuanfertigung um 40–70 % senkt.

Segmentanalyse:

Die Marktanalyse für wiederaufbereitete Baggerkomponenten wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Komponente und Branche. Basierend auf der Komponente ist der globale Markt für wiederaufbereitete Baggerkomponenten in Motor, Achse, Getriebe, Hydraulikzylinder und Sonstiges segmentiert. Die Segmente Motor, Getriebe und Hydraulikzylinder dürften einen erheblichen Anteil des Marktanteils für wiederaufbereitete Baggerkomponenten ausmachen. Der Zustand eines Bergbaufahrzeugs wird stark von der Art und Weise beeinflusst, wie es gehandhabt wird, und von der Umgebung, die es umgibt, was einen kontinuierlichen Austausch erforderlich macht. Wenn bei einem Ausfall von Motor, Achse, Getriebe oder Hydraulikzylinder ein Gerät ausfällt, wird die Rentabilität von Bergbauunternehmen beeinträchtigt. Daher ziehen es die meisten Bergbauunternehmen vor, Geräte durch wiederaufbereitete Komponenten zu ersetzen, da diese kostengünstiger und zuverlässiger sind. Dieser Faktor treibt den Markt für wiederaufbereitete Baggerkomponenten an.

Regionale Analyse:

Nordamerika wächst im Prognosezeitraum mit einer moderaten durchschnittlichen jährlichen Wachstumsrate. Der nordamerikanische Markt für wiederaufbereitete Baggerkomponenten ist in die USA, Kanada und Mexiko unterteilt. Der Bergbausektor in Nordamerika, insbesondere in Ländern wie den USA, Kanada und Mexiko, treibt die Nachfrage nach wiederaufbereiteten Baggerkomponenten maßgeblich an. Der nordamerikanische Markt für wiederaufbereitete Baggerkomponenten wird voraussichtlich seinen Wachstumstrend aufgrund der stetigen Expansion verschiedener Endverbrauchsbranchen und kontinuierlicher Investitionen in die Infrastrukturentwicklung fortsetzen. So zeigte die Branche beispielsweise laut den von der kanadischen Regierung veröffentlichten Daten mit 89 Milliarden US-Dollar an Investitionsausgaben, die auf 119 große Bergbauprojekte verteilt wurden, anhaltendes Interesse an Minenbau, -sanierung, -erweiterungen und -verarbeitungsanlagen. Das Land verzeichnete einen Anstieg der Investitionsausgaben von 82 Milliarden US-Dollar und 120 Projekten im Jahr 2020 auf 89 Milliarden US-Dollar und 119 Projekte im Jahr 2021, was auf ein anhaltendes Interesse an bergbaubezogenen Projekten trotz der Herausforderungen durch den Ausbruch von COVID-19 hindeutet. Der anhaltende Fokus auf die Entwicklung der Infrastruktur, einschließlich Bauprojekten, Häfen und Terminals, trägt ebenfalls zur Nachfrage nach wiederaufbereiteten Baggerkomponenten in der Region bei. Somit treibt die gestiegene Nachfrage nach Mineralien und Metallen das Wachstum der Bergbauaktivitäten in der Region voran und schafft eine Wachstumschance für den Markt für wiederaufbereitete Baggerkomponenten in Nordamerika.

Schlüsselspieleranalyse:

Atlas Copco, AB Volvo, Caterpillar Inc., Hitachi Construction Machinery Co. Ltd., Epiroc AB, Komatsu Ltd., Liebherr Group, SRC Holding Corporation, JC Bamford Excavators Ltd. und Swanson Industries gehören zu den wichtigsten Akteuren inder Marktbericht für wiederaufbereitete Baggerkomponenten.

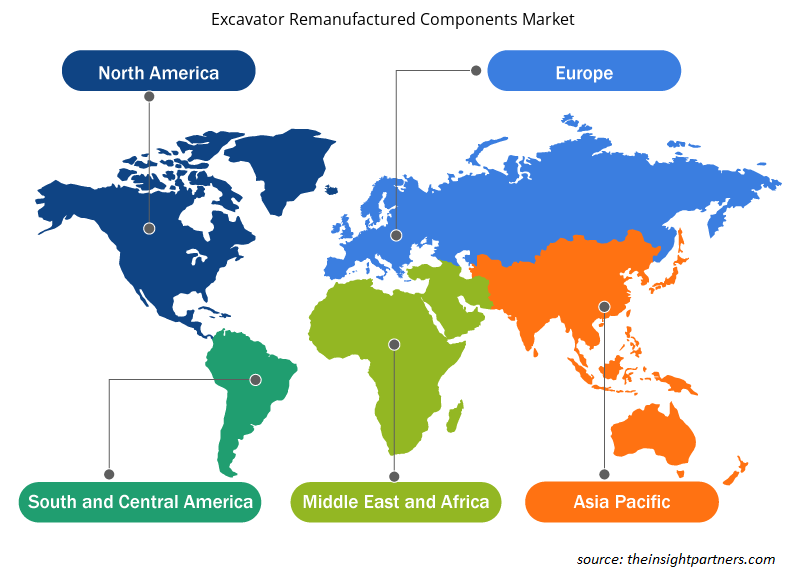

Regionale Einblicke in den Markt für wiederaufbereitete Baggerkomponenten

Die regionalen Trends und Faktoren, die den Markt für wiederaufbereitete Baggerkomponenten während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für wiederaufbereitete Baggerkomponenten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für wiederaufbereitete Baggerkomponenten

Umfang des Marktberichts über generalüberholte Baggerkomponenten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 1.882,22 Millionen US-Dollar |

| Marktgröße bis 2030 | 2.739,25 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 4,80 % |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

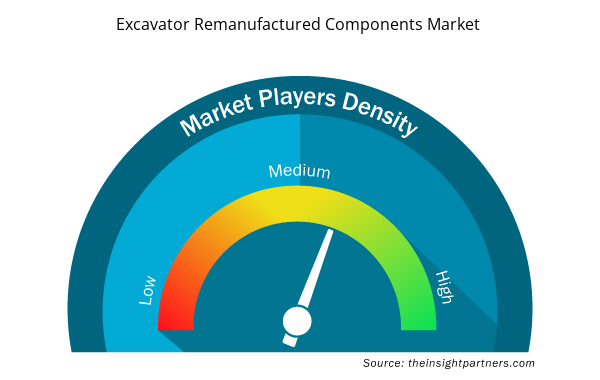

Marktteilnehmerdichte für wiederaufbereitete Baggerkomponenten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für wiederaufbereitete Baggerkomponenten wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für generalüberholte Baggerkomponenten sind:

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Baumaschinen GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für generalüberholte Baggerkomponenten

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für wiederaufbereitete Baggerkomponenten häufig eingesetzt. Die Marktinitiative ist eine Strategie, die von Unternehmen verfolgt wird, um ihre Präsenz weltweit auszuweiten und die wachsende Kundennachfrage zu erfüllen. Die im Marktbericht für wiederaufbereitete Baggerkomponenten genannten Marktteilnehmer konzentrieren sich hauptsächlich auf Produkt- und Serviceverbesserungen, indem sie fortschrittliche Funktionen und Technologien in ihre Angebote integrieren. Nachfolgend sind einige aktuelle Entwicklungen der wichtigsten Marktteilnehmer aufgeführt:

Jahr | Nachricht | Region |

April 2023 | Tata Hitachi, der Baumaschinenhersteller, gründete ein Joint Venture zwischen Hitachi Construction Machinery (HCM) und Tata Motors. Die Partnerschaft mit Hitachi Construction Machinery (HCM) ist das größte Joint Venture der Branche. Tata Hitachi stellt Bagger und Baukomponenten in Dharwad und Kharagpur, Indien, her. | Asien & Pazifik |

April 2023 | Komatsu und Honda haben den elektrischen Mikrobagger PC05E-1 entwickelt, eine erweiterte Version des PC01E-1, der im Geschäftsjahr 2023 auf dem japanischen Markt eingeführt werden soll. Die Maschine wird von einem Honda Mobile Power Pack e und einem elektrifizierten Honda eGX-Antrieb angetrieben und wird für kleinere Tiefbau- und Bauarbeiten eingesetzt. | Asien & Pazifik |

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

As one of the major technologies of remanufacturing engineering, rising adoption of the additive remanufacturing technology can repair the structure and function of high-value-added key metal parts of large and complex equipment, significantly reducing use and maintenance costs and saving labor and time costs. Additive remanufacturing is a subset of additive manufacturing technology that might restore the size accuracy of damaged parts, increase surface performance, and introduce new surface functions as needed.

Rapid industrialization in emerging countries in Asia Pacific is accompanied by high growth in industrial output in construction and mining sectors and increased investments in energy and transport infrastructure. These countries rely on imports to acquire high-tech and productive machine tools. Cheap labor costs, easy availability, and wide scope for development within the mining industry aid in this region's excavator remanufactured components market growth.

The mining sector is beginning to profit from a next generation of low-emission "driverless" mine vehicles that are changing the industry's image and moving it toward decarbonization. Key players are launching hybrid excavators’ components in order to improve the vehicles efficiency.

High cost of the excavators and increasing remanufacturing programs approved by Remanufacturing Industries Council (RIC) and several key players in the market drives the market growth. Remanufacturing of the excavators is primarily driven by rapid growth in the construction industry across the emerging countries such as India, Japan, Mexico, and UK.

AB Volvo, Caterpiller Inc., Hitachi Construction Machinery Co. Ltd., Epiroc AB, Atlas Copco, Liebherr Group, Komatsu Ltd., SRC Holding Corporation, J C Bamford Excavators Ltd., and Swanson Industries key market players operating in the global excavator remanufactured components market.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Excavator Remanufactured Components Market

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Construction Machinery Co. Ltd.

- J C Komatsu Ltd.

- Liebherr Group

- Bamford Excavators Ltd.

- SRC Holding Corporation

- Swanson Industries

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht