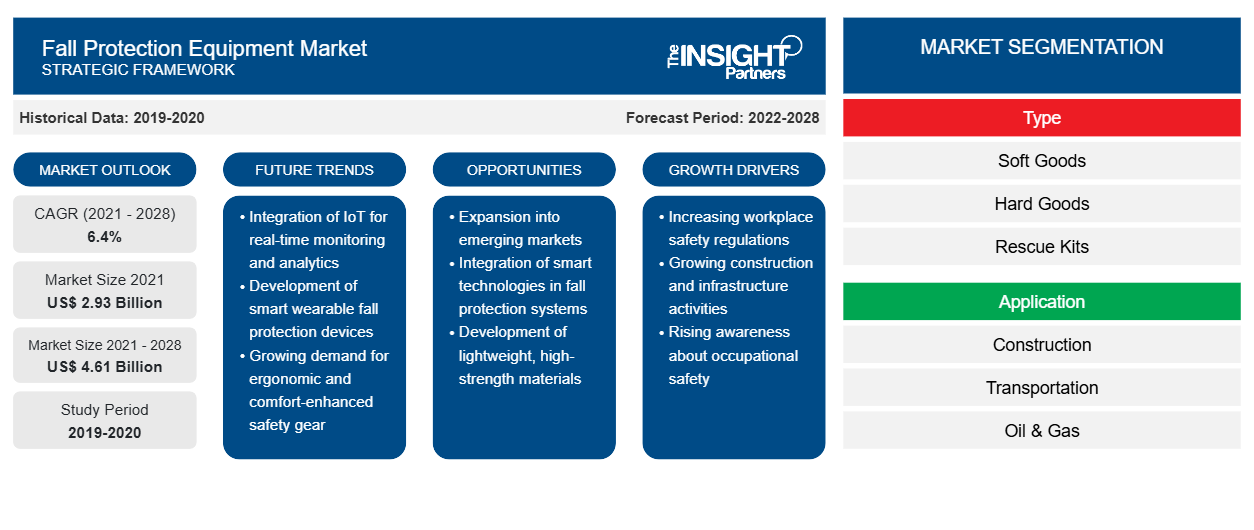

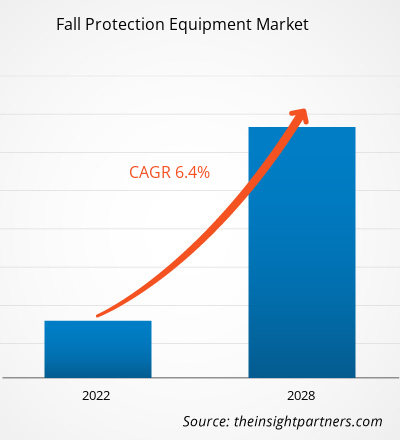

Der Markt für Absturzsicherungsausrüstung soll von 2.934,86 Millionen US-Dollar im Jahr 2021 auf 4.606,61 Millionen US-Dollar im Jahr 2028 wachsen; für den Zeitraum 2021–2028 wird eine durchschnittliche jährliche Wachstumsrate ( CAGR) von 6,4 % geschätzt.

Die rasche Industrialisierung in den Industrie- und Entwicklungsländern ist einer der Hauptfaktoren, die die Expansion des Marktes vorantreiben. Aufgrund des Mangels an angemessenen Sicherheitsverfahren in verschiedenen Fertigungs-, Bergbau- und anderen Industriestandorten nehmen die Gefahren am Arbeitsplatz immer mehr zu. Im Vergleich zu anderen Ländern sind die USA mehr um die Sicherheit und Gesundheit ihrer Arbeitnehmer besorgt, was zur Einführung von Absturzsicherungen im Land führt. Zur Überwachung der Sicherheitsnormen und -verfahren hat das Land bestimmte Behörden wie die Occupational Safety and Health Administration (OSHA) und das American National Standards Institute (ANSI) eingerichtet. OSHA ist eine Organisation für Gesundheits- und Sicherheitsvorschriften und -konformität, die Arbeitnehmern 10- und 30-stündige Sensibilisierungsschulungen zu OSHA-Vorschriften und -Standards anbietet, die für verschiedene Berufe am Arbeitsplatz relevant sind. Der Markt wurde jedoch durch den zunehmenden Fokus auf Sicherheitspraktiken am Arbeitsplatz und die Verbesserung der staatlichen Vorschriften zur Sicherheit der Arbeitnehmer in Europa und Asien angetrieben. Steigende Bautätigkeiten und der wachsende Öl- und Gassektor in asiatischen Ländern wie Indien und China aufgrund der steigenden Bevölkerung dürften das Marktwachstum im Prognosezeitraum ankurbeln. Die zunehmende Urbanisierung und das Wachstum in der Öl- und Gasindustrie zählen zu den Hauptfaktoren, die das Wachstum des Marktes für Absturzsicherungsausrüstung in den Regionen MEA (Naher Osten und Afrika) und SAM (Südamerika) unterstützen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Absturzsicherungsausrüstung:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Absturzsicherungsausrüstung

Der COVID-19-Ausbruch hatte auch 2021 in mehreren Ländern weiterhin negative Auswirkungen. Produktionsschließungen oder eingeschränkte Geschäftsabläufe sowie Lockdowns und Reisebeschränkungen haben die Produktion und Lieferkette von Absturzsicherungsausrüstung behindert. Die konstante Nachfrage nach Absturzsicherungsausrüstung verzeichnete 2020 einen leichten Rückgang aufgrund des von der Regierung verhängten Lockdowns und einer geringen Anzahl von Bauprojekten. Im Jahr 2021 besteht jedoch aufgrund einer Zunahme der Bautätigkeiten, der Öl- und Gasexploration sowie der Telekommunikationsprojekte eine Nachfrage nach Absturzsicherungsausrüstung, um die Sicherheit der Mitarbeiter zu gewährleisten. Auch die E-Commerce-Unternehmen haben dazu beigetragen, den Bedarf an Absturzsicherungsausrüstung im Bausektor zu steigern.

Einblicke in den Markt für Absturzsicherungsausrüstung

Anstieg der Bautätigkeit

Der Anstieg der Bautätigkeiten weltweit ist ein Hauptfaktor, der den Markt für Absturzsicherungen antreibt. Da asiatische Länder wie Indien und China ein erhebliches Bevölkerungswachstum verzeichnen, steigt die Nachfrage nach Gewerbe- und Wohnflächen in diesen Ländern ständig. Die Weltwirtschaft erlebt derzeit einen starken Abschwung aufgrund einer sich entwickelnden Kreditbeschränkung, die dazu führt, dass Volkswirtschaften auf der ganzen Welt ihre Entwicklungsziele verfehlen. Die Infrastruktur bleibt im gegenwärtigen Szenario eine wichtige Priorität zur Beseitigung von Entwicklungslücken, da sie als allmächtig angesehen wird und in der Lage ist, Volkswirtschaften aus finanziellen Turbulenzen zu führen. Regierungen auf der ganzen Welt pumpen Geld in die physische und soziale Infrastruktur, um die Nachfrage nach Produkten und Dienstleistungen durch die Schaffung von Arbeitsplätzen zu steigern.

Typbasierte Markteinblicke

Der Markt für Absturzsicherungsausrüstung ist nach Typ in weiche Ware, harte Ware, Rettungsausrüstung, Körpergurte, Ganzkörpergurte und andere unterteilt. Das Segment der harten Ware ist das führende Segment, da es mehr Sicherheit bietet. Darüber hinaus soll die zunehmende Innovation in diesem Segment das Marktwachstum ankurbeln. Die steigende Nachfrage nach Ganzkörpergurtsystemen von allen industriellen Anwendern trägt jedoch dazu bei, dass das Segment mit der höchsten durchschnittlichen jährlichen Wachstumsrate wächst.

Anwendungsbasierte Markteinblicke

In Bezug auf die Anwendung ist der Markt für Absturzsicherungen in die Branchen Bauwesen, Öl und Gas, Transport, Energie und Versorgung sowie Telekommunikation unterteilt. Um einen effizienten Ablauf der Aktivitäten zu gewährleisten und die Sicherheit der Arbeitnehmer zu gewährleisten, benötigt jede Branche in ihren Anlagen Absturzsicherungen. Im Jahr 2020 hatte das Bausegment den größten Marktanteil.

Die Akteure auf dem Markt für Absturzsicherungsausrüstung verfolgen Strategien wie Fusionen, Übernahmen und Marktinitiativen, um ihre Position auf dem Markt zu behaupten. Nachfolgend sind einige Entwicklungen der wichtigsten Akteure aufgeführt:

- Im Mai 2021 hat die Pure Safety Group ihre Markenfamilie für Höhensicherheit – Stronghold von PSG, Ty-Flt, Checkmate und HART – unter dem Guardian-Banner zusammengefasst. Diese Erweiterung hat Guardian nun zur weltweit größten unabhängigen Marke für Absturzsicherung und -prävention gemacht.

- 3M Fall Protection hat Suspension Trauma Safety Straps erfunden und bis Ende März 2021 in alle ANSI- und CSA-zertifizierten 3M DBI SALA-Gurte integriert.

Regionale Einblicke in den Markt für Absturzsicherungsausrüstung

Die regionalen Trends und Faktoren, die den Markt für Absturzsicherungsausrüstung während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Absturzsicherungsausrüstung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Absturzsicherungsausrüstung

Umfang des Marktberichts über Absturzsicherungsausrüstung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,93 Milliarden US-Dollar |

| Marktgröße bis 2028 | 4,61 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 6,4 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Absturzsicherungsausrüstung wächst rasant, angetrieben von der steigenden Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Absturzsicherungsausrüstung tätigen Unternehmen sind:

- 3M

- Falltech

- French Creek-Produktion

- Frontlinie

- Guardian Absturzsicherung

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Absturzsicherungsausrüstung

Der globale Markt für Absturzsicherungen ist wie folgt segmentiert:

Nach Typ

- Textilien

- Hartwaren

- Rettungspakete

- Körpergürtel

- Ganzkörper-Harnisch

- Sonstiges

Nach Anwendung

- Konstruktion

- Transport

- Öl und Gas

- Bergbau

- Energie und Versorgung

- Telekommunikation

- Sonstiges

Nach Geografie

Nordamerika

- UNS

- Kanada

- Mexiko

Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Russland

- Restliches Europa

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher Asien-Pazifik-Raum

Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von MEA

Südamerika (SAM)

- Brasilien

- Argentinien

- Rest von SAM

Firmenprofile

- 3M

- Falltech

- French Creek-Produktion

- Frontlinie

- Guardian Absturzsicherung

- Sicherheit

- KwikSicherheit

- MSA Safety GmbH

- Honeywell International Inc.

- Tritech Absturzsicherung

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

3M; Falltech; French Creek Production; Frontline; Gravitec Systems, Inc.; Guardian Fall (Pure Safety Group, Inc.); Honeywell International Inc; Kwiksafety; Kee Safety, Inc; and Msa are the key companies in the fall protection equipment market.

APAC led the global fall protection equipment market with the highest growth rate in 2020, followed by North America and Europe. In the coming years, the market in Asia would witness a massive growth in demand for fall protection equipment, owing to the rise in population of countries in the region, coupled with various government initiatives to attract private investments in construction and infrastructure development. Moreover, the surging number of commercial and industrial end users is inclined to use fall protection equipment to keep their workers safe from hazards.

The construction segment led the fall protection equipment market globally with a highest market share in the year 2020 and is expected to continue its dominance during the forecast period till 2028. The construction sector is the most common end user of fall prevention systems, as it has the highest annual injury rate. The global construction sector is responsible for more than a third of all workplace deaths each year. Due to a large number of planned building projects, the US is one of the most important countries for safety equipment on construction sites. As mandated by administrations in several states across the US, the use of fall protection systems to reduce the number of accidents and fatalities during building activities is expected to fuel the growth of this market. The US country is one of the major construction industry markets, with a spending worth of ~1.5 trillion in June 2021. Recent advancements in construction technologies and rising demand for worker safety solutions have driven the market growth. However, the shutdown of construction projects and delayed residential projects investments due to the COVID - 19 pandemic has severely impacted the market growth as the demand for fall protection equipment has been lowered.

The fall protection equipment market by product type was led by hard goods which held a market share of 36.8% in the year 2020 and is anticipated to continue its dominance during the forecast period to account for 37.8% share of the fall protection equipment market by the year 2028. The development of hard good (those made from metal or other non-synthetic materials) fall equipment is focused on adaptability and efficiency. Anchors, carabiners, rope grabs, and retractable blocks are examples of hard goods. Anchors are extremely capable of supporting intended weights and assisting in the prevention of falls. The use of hard goods is important in the mining sector since it increases worker flexibility and convenience. The growth of the mining sector in the US is expected to boost the demand for these products. Rope grabs are the ideal alternative for vertical and horizontal lifeline systems used in construction and mining industries because they enable level and inertial locking to prevent the fall. Today's hard goods have various capacities, and they reduce the amount of equipment required at the workplace. Self-retracting lifelines with a built-in rescue system are a newer addition. Depending on the surroundings, these devices, which may be programmed to automatically lower a worker in the event of a fall, can obviate the need for a separate rescue system on site.

With the rising speed and progress of structure and building design, the problems and hazards associated with it are also increasing. To maintain safety requirements, the safety equipment must also be upgraded over time. As a result of changing patterns, governments across the world have revised their fall protection requirements. Current fall prevention equipment has undergone adjustments as a result of the revised standard. The standard mandates that gate strength requirements for snap hooks and carabiners be doubled to 3,600 pounds in all directions of possible loading. The old ANSI standard demanded 220 pounds on the gate's face and 350 pounds on the gate's side, even though many manufacturers were already fulfilling the new standard's criteria when it was approved. To optimize fall arrest, harnesses must now include D-rings in the front and rear, and twin-leg lanyards must be tested before use and have cautions on product labels on how to use them appropriately. As a result, fall protection equipment suppliers will see creating adjustable fall protection equipment as a prime opportunity.

The rise in construction activities around the world is a primary element driving the fall protection equipment market. As Asian countries such as India and China are witnessing significant population growth, the demand for commercial and residential spaces in these countries is constantly expanding. The global economy is currently experiencing a severe slowdown due to a developing credit constraint that is causing economies around the world to miss their developmental ambitions. Infrastructure remains a major priority for addressing developmental gaps in the current scenario, as it is seen as omnipotent and capable of bringing economies out of financial upheaval. Governments all over the world are pumping money into physical and social infrastructure to increase the demand for products and services by creating jobs. During COVID, Construction is more important than ever in this difficult time. The sector has played a crucial role in responding to the crisis and in the recovery, from erecting hospitals in a matter of days to giving lifesaving equipment. The construction industry accounts for 13% of global GDP, and the increasing worker availability could assist recovery while tackling the most pressing issues. Despite challenges in 2020, the oil industry is finally starting to recover. As a consequence, the economy is boosting. The aforementioned factors are expected to fuel the need for fall protection equipment worldwide.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of companies - Fall Protection Equipment Market

- 3M

- Falltech

- French Creek Production

- Frontline

- Guardian Fall Protection

- Kee Safety

- KwikSafety

- MSA Safety Incorporated

- Honeywell International Inc.

- Tritech Fall Protection

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht