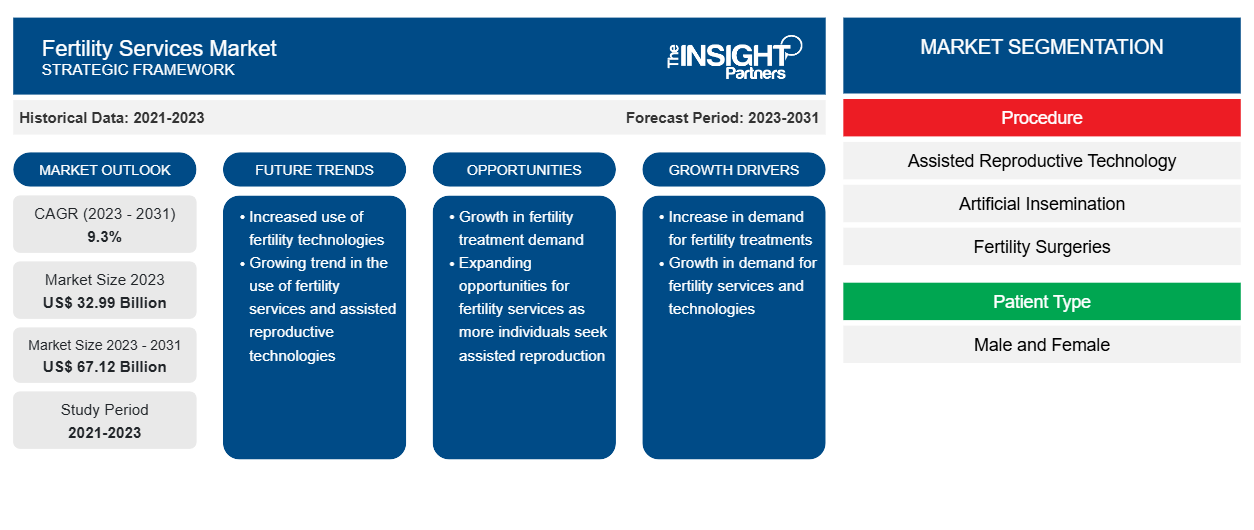

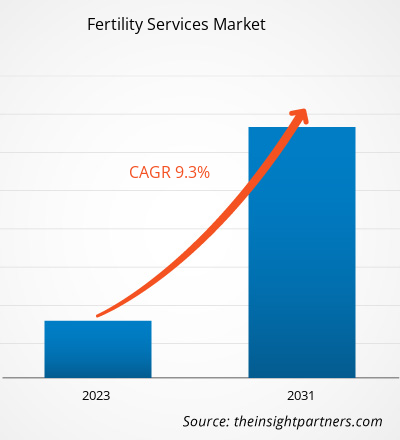

[Forschungsbericht] Der Markt für Fruchtbarkeitsdienste soll von 32,99 Milliarden US-Dollar im Jahr 2023 auf 67,12 Milliarden US-Dollar im Jahr 2031 wachsen; für den Markt wird für den Zeitraum 2023–2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % erwartet.

Markteinblicke und Analystenansichten:

Die Faktoren, die zum wachsenden Markt für Fruchtbarkeitsdienste beitragen , sind die zunehmende Zugänglichkeit und Verfügbarkeit von Gesundheitseinrichtungen, steigende Erfolgsraten der In-vitro-Fertilisation (IVF) mit ICSI bei Männern mit schlechter Spermienmorphologie, -motilität und geringer Spermienzahl sowie steigende Gesundheits- und Forschungsausgaben. Darüber hinaus treiben die zunehmende Verbreitung von Unfruchtbarkeit verursachenden Krankheiten wie dem polyzystischen Ovarialsyndrom (PCOS), Endometriumtuberkulose und sexuell übertragbaren Krankheiten (STDs) das Marktwachstum an. Das zunehmende Bewusstsein für Unfruchtbarkeit und der einfachere Zugang zu besseren Gesundheitseinrichtungen haben auch die Nachfrage nach diesen Diensten in Industrie- und Schwellenländern erhöht. Der Anstieg der Fälle von unfruchtbarkeitsbedingten Krankheiten hat den globalen Markt in den letzten Jahren angekurbelt. Weitere Faktoren, die zum Wachstum des Marktes beitragen, sind steigende verfügbare Einkommen, die Verfügbarkeit flexibler Versicherungsoptionen von Krankenversicherungen und verstärkte Werbung und Förderung von Reproduktionsdiensten über Fernseh- und Internetportale. Der Bericht enthält auch Wachstumsaussichten im Lichte aktueller Markttrends für Fruchtbarkeitsdienste wie zunehmende Markteinführungen und Zulassungen für Fruchtbarkeitsdienste und technologische Fortschritte.

Wachstumstreiber:

Zunehmende Prävalenz gynäkologischer Erkrankungen treibt Marktwachstum an

Eileiteranomalien wie verstopfte Eileiter, die durch unbehandelte sexuell übertragbare Krankheiten (STIs) oder die Folgen einer misslungenen Abtreibung, postpartale Sepsis und Bauch-/Beckenoperationen verursacht werden, können bei Frauen zu Unfruchtbarkeit führen. Die zunehmende Häufigkeit verschiedener Krankheiten, darunter Endometriumtuberkulose, PCOS und sexuell übertragbare Krankheiten, die zu Unfruchtbarkeit führen können, treibt die Expansion des Marktes für Fruchtbarkeitsdienste voran. Laut dem im August 2022 veröffentlichten Cureus Journal wird die weltweite Prävalenz von PCOS in der weiblichen Bevölkerung auf 4 bis 20 % geschätzt. Die Weltgesundheitsorganisation (WHO) schätzte, dass im Jahr 2021 weltweit über 116 Millionen Frauen (3,4 %) von PCOS betroffen waren. Darüber hinaus liegt die geschätzte Zahl der Frauen, die in China an PCOS leiden, laut einem Lancet-Artikel aus dem Jahr 2020 bei 24 Millionen. Dieser Faktor steigert die Nachfrage nach In-vitro-Fertilisation (IVF) und verschiedenen Techniken der assistierten Reproduktion (ART) für Frauen und treibt damit das Wachstum des Marktes für Fruchtbarkeitsdienste voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Fruchtbarkeitsdienste:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Die Marktanalyse für Fruchtbarkeitsdienste wird auf der Grundlage von Verfahren, Patiententyp, Endbenutzer und Geografie durchgeführt. Der Markt ist auf der Grundlage des Verfahrens in assistierte Reproduktionstechnologie, künstliche Befruchtung und Fruchtbarkeitsoperationen unterteilt. Der Markt ist auf der Grundlage des Patiententyps in männlich und weiblich unterteilt. In Bezug auf den Endbenutzer ist der Markt für Fruchtbarkeitsdienste in Fruchtbarkeitszentren, Krankenhäuser und chirurgische Kliniken und andere unterteilt.

Segmentanalyse:

Basierend auf dem Verfahren ist der Markt für Fruchtbarkeitsdienste in assistierte Reproduktionstechnologie, künstliche Befruchtung und Fruchtbarkeitsoperationen unterteilt. Das Segment der assistierten Reproduktionstechnologie hatte 2023 den größten Marktanteil. Es wird erwartet, dass es zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Der Markt für das Segment der assistierten Reproduktionstechnologie ist weiter in In-vitro-Fertilisation, intrazytoplasmatische Spermieninjektion und Leihmutterschaft unterteilt.

Der Markt für Fruchtbarkeitsdienste ist nach Patiententyp in männlich und weiblich unterteilt. Das weibliche Segment hatte im Jahr 2023 einen größeren Marktanteil. Es wird jedoch erwartet, dass das männliche Segment im Prognosezeitraum eine höhere CAGR verzeichnet. Zunehmender Stress, Fettleibigkeit, Rauchen und Alkoholkonsum gehören zu den Faktoren, die zur männlichen Unfruchtbarkeit beitragen. Darüber hinaus treiben das wachsende Bewusstsein für Fruchtbarkeitsdienste, steigende F&E-Ausgaben, Initiativen wichtiger Marktteilnehmer zur Einführung ihrer Produkte und veränderte Lebensstile das Marktwachstum für das männliche Segment voran.

In Bezug auf den Endverbraucher ist der Markt für Fruchtbarkeitsdienste in Fruchtbarkeitszentren, Krankenhäuser und chirurgische Kliniken und andere unterteilt. Das Segment der Fruchtbarkeitszentren hatte 2023 den größten Marktanteil und wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Die zunehmende Anzahl von Fruchtbarkeitskliniken weltweit, gepaart mit technologischen Fortschritten, fördert das globale Marktwachstum für dieses Segment. Darüber hinaus nimmt das Bewusstsein für Unfruchtbarkeitsbehandlungen bei Menschen in Industrie- und Schwellenländern schnell zu. Dies hat zu einer erhöhten Anzahl von Fruchtbarkeitsbehandlungskliniken weltweit geführt und treibt das globale Marktwachstum für das Segment voran. Darüber hinaus fördern die zunehmende Anzahl von Fachleuten, die Unfruchtbarkeit behandeln können, das wachsende verfügbare Einkommen und die steigende Anzahl lizenzierter Fruchtbarkeitskliniken in Entwicklungsländern wie Indien, China und anderen ebenfalls das Wachstum des Segments der Fruchtbarkeitszentren.

Regionale Analyse – Markt für Fruchtbarkeitsdienste:

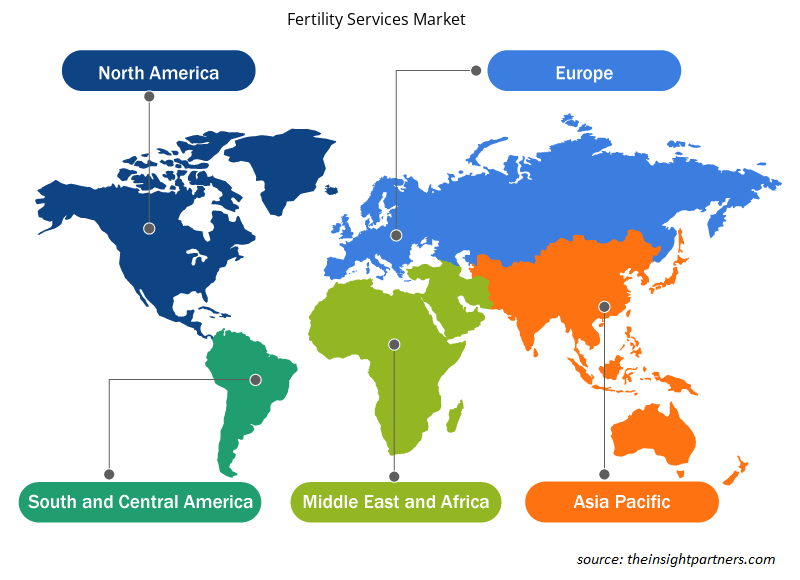

Der Umfang des Marktberichts für Fruchtbarkeitsdienste konzentriert sich auf Nordamerika (USA, Kanada und Mexiko), Europa (Spanien, Großbritannien, Deutschland, Frankreich, Italien und das übrige Europa), den asiatisch-pazifischen Raum (Südkorea, China, Indien, Japan, Australien und den übrigen asiatisch-pazifischen Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und den übrigen Nahen Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und den übrigen Süd- und Mittelamerika). Der asiatisch-pazifische Raum hatte im Jahr 2023 den größten Marktanteil aufgrund der Einführung und schnellen Verbreitung mehrerer Unfruchtbarkeitsmedikamente und der zunehmenden Forschungsaktivitäten im Bereich Unfruchtbarkeit.

Europa hatte im Jahr 2023 den drittgrößten Marktanteil im Bereich Fruchtbarkeitsdienste. Der Markt in dieser Region ist in Deutschland, Großbritannien, Italien, Spanien, Frankreich und den Rest Europas unterteilt. Die Präsenz zahlreicher inländischer Marktteilnehmer und die zunehmende Zahl von Unfruchtbarkeitsfällen gehören zu den Schlüsselfaktoren, die das Marktwachstum in dieser Region vorantreiben. Deutschland ist einer der Hauptakteure des regionalen Marktes. In Europa befinden sich 40 % aller IVF-Kliniken weltweit, was sich als Schlüsselfaktor für den Erfolg des europäischen Marktes für Fruchtbarkeitstests und -behandlungen erwiesen hat. Darüber hinaus hat die Region erhebliche Investitionen von globalen Marktführern erfahren. Die Gesamtaussichten für den europäischen Markt sind vielversprechend, da die überlegene IVF-Technologie erhebliche Investitionen von Private-Equity-Investoren anzieht. Darüber hinaus haben Do-it-yourself-Tests den Zugang verbessert und dazu beigetragen, die Kosten für Unfruchtbarkeitstests und -behandlungen zu senken. Beide Faktoren dürften in den kommenden Jahren lukrative Möglichkeiten für das Wachstum des Marktes für Fruchtbarkeitsdienste bieten.

Der Markt für Fruchtbarkeitsdienste im asiatisch-pazifischen Raum wird voraussichtlich von 2021 bis 2031 die schnellste durchschnittliche jährliche Wachstumsrate von XX % verzeichnen. Der Markt im asiatisch-pazifischen Raum ist in China, Japan, Indien, Australien, Südkorea und den Rest des asiatisch-pazifischen Raums unterteilt. Der Markt in China wächst aufgrund des steigenden Medizintourismus und der Verbesserung der Gesundheitsinfrastruktur, was voraussichtlich die Nutzung von Fruchtbarkeitsdiensten in der Region erhöhen wird. Darüber hinaus wird erwartet, dass technologische Fortschritte bei der Entwicklung verschiedener Fruchtbarkeitsdienste durch die Marktteilnehmer das Marktwachstum in der Region vorantreiben werden. Eine Zunahme der Produkteinführungen und der Zulassungen für hochtechnologische Fruchtbarkeitsdienste wird voraussichtlich das regionale Marktwachstum in den kommenden Jahren ankurbeln. Aufgrund steigender Unfruchtbarkeitsraten in der Region, eines Trends zu späteren Schwangerschaften, steigender IVF-Erfolgsraten und eines wachsenden verfügbaren Einkommens wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum erheblich wachsen wird. IVF ist eine der am häufigsten verwendeten Methoden zur Unterstützung von Menschen, die von Unfruchtbarkeit betroffen sind, darunter alleinerziehende Mütter, Paare und Mitglieder der LGBT-Gemeinschaft. Darüber hinaus verfügt der Markt für IVF-Behandlungen im asiatisch-pazifischen Raum aufgrund des Anstiegs des Fruchtbarkeitstourismus über nachhaltiges Entwicklungspotenzial. Darüber hinaus wird erwartet, dass das Marktwachstum durch die zunehmende Zahl von Fruchtbarkeitskliniken und das Expansionspotenzial in Schwellenregionen vorangetrieben wird.

Regionale Einblicke in den Markt für Fruchtbarkeitsdienste

Die regionalen Trends und Faktoren, die den Markt für Fruchtbarkeitsdienste im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Fruchtbarkeitsdiensten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Fruchtbarkeitsdienste

Umfang des Marktberichts zu Fruchtbarkeitsdiensten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 32,99 Milliarden US-Dollar |

| Marktgröße bis 2031 | 67,12 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 9,3 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Verfahren

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

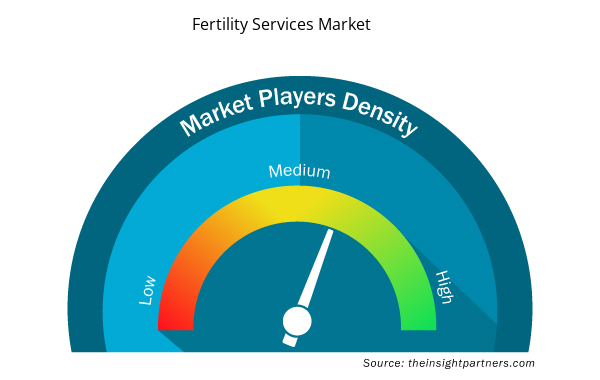

Marktdichte von Fruchtbarkeitsdienstleistungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Fruchtbarkeitsdienstleistungen wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Fruchtbarkeitsdienste tätigen Unternehmen sind:

- CooperSurgical, Inc

- Vitrolife

- Koch Medizin

- Pflege Fruchtbarkeit

- INVO Biowissenschaft

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Fruchtbarkeitsdienste

Branchenentwicklungen und zukünftige Chancen – Markt für Fruchtbarkeitsdienste:

Laut Pressemitteilungen führender Akteure auf dem Markt für Fruchtbarkeitsdienste sind nachfolgend einige Initiativen aufgeführt:

- Im Oktober 2022 arbeitete Indira IVF mit Maven Clinic zusammen, einem in den USA ansässigen Unternehmen, das sich mithilfe von virtuellen Kliniken auf Telemedizinbasis auf die Gesundheit von Frauen und Familien spezialisiert hat. Ziel der Zusammenarbeit ist es, Maven-Mitgliedern in Indien Zugang zur hochwertigen klinischen Versorgung von Indira IVF, weiteren Vorteilen und der besten virtuellen Familienbildungsbetreuung zu bieten, die über die Maven-Plattform verfügbar ist. Indira IVF ist eine in Indien ansässige Kette von Spezialkliniken für Unfruchtbarkeit.

- Im August 2022 war Genea Fertility Platinsponsor bei der jährlichen Großspendenaktion des Australian Jewish Fertility Network (AJFN).

- Im Dezember 2021 erwarb Cooper Surgical, ein führender Anbieter von Gesundheitslösungen für Frauen, Generate Life Sciences für 1,6 Milliarden US-Dollar. Mit dieser Übernahme bietet Cooper Surgical eine noch größere Auswahl an Fruchtbarkeits- und Gynäkologiezentren. Generate Life Sciences ist ein in den USA ansässiges Unternehmen, das Spendereizellen und -sperma für Kryokonservierungsdienste, Fruchtbarkeitsbehandlungszentren und die Lagerung von Stammzellen von Neugeborenen bereitstellt.

- Im Juli 2021 kaufte Hamilton Throne Ltd., ein globaler Anbieter von ART-Forschung, IVFTECH ApS (IVFtech) und dessen Tochtergesellschaft K4 Technology ApS. K4, IVFtech hat sich verpflichtet, großvolumige Laminar-Flow-Arbeitsstationen und Inkubatoren für ART anzubieten. Die Anschaffungskosten betrugen 8 Millionen US-Dollar.

- Im Mai 2021 gab Virtus Health, ein weltweit führendes Unternehmen im Bereich assistierter Reproduktionsdienste (ARS), eine strategische Zusammenarbeit mit Drop Bio bekannt, einem australischen Biotechnologie- und Digitalgesundheitsunternehmen, das sich auf chronische Entzündungen konzentriert und Fortschritte bei der Bereitstellung präziser Fruchtbarkeit vorantreibt.

- Im Februar 2021 gab Cooper Surgical, ein führender Anbieter von Frauengesundheitslösungen, eine mehrjährige strategische Zusammenarbeit mit Virtus Health, einem weltweit führenden Anbieter von assistierten Reproduktionsdiensten, bekannt, um Innovation, Digitalisierung und Fortschritte in der Fruchtbarkeitsbehandlung voranzutreiben.

- Im November 2020 sind Ferring BV und Igenomix eine vierjährige Forschungskooperation eingegangen, um neuartige Therapieprodukte zur Behandlung von Patientinnen mit schwangerschaftsbedingten Erkrankungen zu entwickeln.

Wettbewerbslandschaft und Schlüsselunternehmen – Markt für Fruchtbarkeitsdienste:

CooperSurgical, Inc.; Vitrolife; Cook Medical; Care Fertility; INVO Bioscience; Carolinas Fertility Institute; Genea Limited; Merck KgaA; LABOTECT GmbH; und Monash IVF Group Limited sind die führenden Marktteilnehmer, die im Marktbericht für Fruchtbarkeitsdienste vorgestellt werden. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Lymphedema Treatment Market

- Fertilizer Additives Market

- Green Hydrogen Market

- Emergency Department Information System (EDIS) Market

- Transdermal Drug Delivery System Market

- Environmental Consulting Service Market

- High Speed Cable Market

- Pressure Vessel Composite Materials Market

- Toothpaste Market

- Europe Tortilla Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The fertility services market is analyzed on the basis of procedure, patient type, end user. Based on procedure, the fertility services market is segmented into assisted reproductive technology, artificial insemination, and fertility surgeries. The assisted reproductive technology segment accounted for the largest market share in 2023. It is expected to register the highest CAGR during 2023–2031. The fertility services market, by patient type, is bifurcated into male and female. The female segment held a larger market share in 2023. However, the male segment is anticipated to register a higher CAGR during the forecast period. In terms of end user, the fertility services market is segmented into fertility centers, hospitals & surgical clinics, and others. The fertility centers segment held the largest market share in 2023 and is anticipated to register the highest CAGR during 2023–2031.

The fertility services market majorly consists of the players such as CooperSurgical, Inc.; Vitrolife: Cook Medical: Care Fertility: INVO Bioscience: Carolinas Fertility Institute: Genea Limited: Merck KgaA: LABOTECT GmbH: and Monash IVF Group Limited.

Treatments for genetic disorders and infertility problems are part of fertility services to aid conception. The development of assisted reproductive technologies (ART) such as intracytoplasmic sperm injection (ICSI) and in vitro fertilization (IVF) is one of the most significant developments in the fertility services market. These techniques have revolutionized reproductive medicine by making conceiving an embryo outside the body possible, thereby increasing the likelihood of a healthy pregnancy. Other advances include pre-implantation genetic testing, embryo cryopreservation, and egg freezing, providing additional options for couples and individuals pursuing fertility treatments.

The growing social and environmental factors and increasing prevalence of gynecological conditions contribute to the growing fertility services market size. However, high costs associated with fertility services hinder the market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Fertility Services Companies

- CooperSurgical, Inc

- Vitrolife

- Cook Medical

- Care Fertility

- INVO Bioscience

- Carolinas Fertility Institute

- Genea Limited

- Merck KgaA

- LABOTECT GmbH

- Monash IVF Group Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht