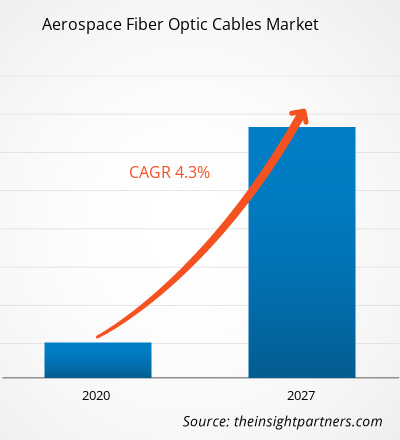

In Bezug auf den Umsatz wurde der Markt für Glasfaserkabel für die Luft- und Raumfahrt im Jahr 2019 auf 1.924,65 Millionen US-Dollar geschätzt und soll bis 2027 2.645,86 Millionen US-Dollar erreichen; für den Prognosezeitraum wird mit einer durchschnittlichen jährlichen Wachstumsrate von 4,3 % gerechnet.

Das Wachstum des Marktes für Glasfaserkabel für die Luft- und Raumfahrt ist hauptsächlich auf erhebliche Investitionen in fortschrittliche Technologien in der Luft- und Raumfahrtindustrie zurückzuführen. In den letzten Jahrzehnten ist die Luftfahrtindustrie (kommerziell und militärisch) enorm gewachsen; die Geschwindigkeit des technologischen Wandels war herausragend, was die Nachfrage nach verschiedenen Produkten und Dienstleistungen angekurbelt hat. Angesichts der Tatsache, dass Glasfaserkabel die Herausforderungen ihrer Vorgänger überwunden und in der militärischen Luftfahrtindustrie erhebliche Vorteile gezeigt haben, wächst die Nachfrage danach in der kommerziellen Luftfahrtindustrie, was das Wachstum des Marktes für Glasfaserkabel für die Luft- und Raumfahrt vorantreibt.

Geografisch wird der Markt für Glasfaserkabel für die Luft- und Raumfahrt anhand von fünf strategischen Regionen analysiert: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Die Luft- und Raumfahrtindustrie in Nordamerika ist von einer großen Anzahl von Flugzeugherstellern, MRO-Dienstleistern und dem US-Verteidigungsministerium geprägt. Die Nachfrage nach fortschrittlichen Technologien ist in der Region enorm, und alle oben genannten Endnutzer sind sich neuerer Technologien bestens bewusst. Das US-Verteidigungsministerium investiert kontinuierlich Zeit und Geld in die Weiterentwicklung der bestehenden Flotte und die Entwicklung robuster Technologieflugzeuge mit dem Ziel, eine einsatzbereite Truppe aufrechtzuerhalten. Aus diesem Grund begann die Einführung von Glasfaserkabeln in Militärflugzeugen in der Region vor Jahrzehnten und die Technologie wird weiterhin in die neuere Militärflugzeugflotte integriert. Ebenso wird der kommerzielle Luft- und Raumfahrtsektor in der Region weitgehend von Boeing dominiert, das seine Modelle B787 und B777 ebenfalls mit Glasfaserkabeln ausstattet. Diese Integration steht im Zusammenhang mit der steigenden Nachfrage nach Hochgeschwindigkeitsdatenübertragung aus Cockpit und Kabine. Die MRO-Dienstleister und Fluggesellschaften mit eigenen MRO-Zentren haben begonnen, ältere Flugzeuge mit Glasfaserkabeln nachzurüsten, was auch ein Katalysator für den nordamerikanischen Markt für Glasfaserkabel in der Luft- und Raumfahrt ist. Die Präsenz einer großen Anzahl von Glasfaserkabelherstellern in der Region unterstützt die ständig steigende Nachfrage, die wiederum den Markt für Glasfaserkabel in der Luft- und Raumfahrt ankurbelt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Glasfaserkabel für die Luft- und Raumfahrt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für Glasfaserkabel für die Luft- und Raumfahrt

Die Flugzeugbauindustrie ist trotz Robotertechnologie stark von Handarbeit abhängig. Aufgrund der strengen Lockdown-Bestimmungen mehrerer Länder herrscht in den entsprechenden Flugzeug- und Komponentenfertigungsanlagen ein Mangel an Arbeitskräften. Da sich der Flugzeugbau hauptsächlich auf Nordamerika und Europa konzentriert, stehen diese beiden Regionen angesichts des Ausbruchs vor der enormen Herausforderung, ihr Produktionstempo aufrechtzuerhalten. Die europäischen Länder stellen verschiedene Flugzeugkomponenten her. Die steigende Zahl der COVID-19-Infizierten stellt jedoch für die meisten europäischen Länder eine erhebliche Herausforderung dar. Die Flugzeughersteller auf der ganzen Welt erleben einen starken Rückgang bei der Komponentenbeschaffung, was sich in einem Rückgang der Flugzeugproduktion widerspiegelt.

Da die Akteure auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt über Nordamerika, Europa und die Asien-Pazifik-Region verstreut sind, hat der Ausbruch in diesen Regionen zu Störungen bei der Herstellung ausreichender Mengen von Glasfaserkabeln und der Lieferkette geführt. Dies hat sich negativ auf den Markt für Glasfaserkabel für die Luft- und Raumfahrt ausgewirkt.

Markteinblicke

Die steigende Nachfrage nach höherer Bandbreite über große Entfernungen treibt das Wachstum des Marktes für Glasfaserkabel für die Luft- und Raumfahrt voran

Aufgrund des steigenden Passagieraufkommens auf Langstrecken entscheiden sich kommerzielle Fluggesellschaften in letzter Zeit für Langstreckenflüge. Langstreckenflüge erfordern Hochgeschwindigkeitsverbindungen. Ethernet war im Laufe der Jahre aufgrund seiner hohen Leistung, Zuverlässigkeit und seines allgemein akzeptierten offenen Standards die beste Wahl für Netzwerkinfrastrukturprotokolle bei kommerziellen Fluggesellschaften. Die Ethernet-Netzwerkkonnektivität weist jedoch Einschränkungen bei der Übertragung von Daten mit hoher Bandbreite über längere Entfernungen auf. Aus diesem Grund haben sich mehrere Hersteller von Flugzeugverkabelungssystemen in die Glasfaserkabelindustrie gewagt, was den kommerziellen Fluggesellschaften in den letzten Jahren zugute kam. Dies wirkt sich positiv auf den Markt für Glasfaserkabel in der Luft- und Raumfahrt aus.

Modusbasierte Erkenntnisse

In Bezug auf den Modus eroberte das Multimode-Segment 2019 den größten Anteil des globalen Marktes für Glasfaserkabel für die Luft- und Raumfahrt. Singlemode-Glasfaserkabel ermöglichen die gleichzeitige Verteilung eines einzigen Lichtmodustyps. In einem Multimode-Glasfaserkabel kann Licht jedoch in mehreren Modi verteilt werden. Die Unterschiede zwischen Singlemode- und Multimode-Glasfaserkabeln beruhen hauptsächlich auf dem Durchmesser des Faserkerns, der Bandbreite, der Wellenlänge und Lichtquelle, der Entfernung und den Kosten.

Anwendungsbasierte Erkenntnisse

In Bezug auf die Anwendung eroberte das Avionik-Segment 2019 den größten Anteil des globalen Marktes für Glasfaserkabel für die Luft- und Raumfahrt. Technologische Fortschritte, die für Anwendungen in der Avionik dringend erforderlich wären, umfassen biegeunempfindliche Fasern, Steckverbinderkompatibilität, Fasern mit erhöhter Bandbreite, hochdichte Verbindungen, Hochleistungslaserstrahlübertragung sowie die Akzeptanz handelsüblicher Komponenten. Avionik-Designer konzentrieren sich kontinuierlich darauf, mehr Rechenleistung in eingebettete Systeme zu stecken, die Navigation, Kommunikation und andere wichtige Funktionen handhaben können. Dadurch wird das Gewicht reduziert, Datenübertragungsraten und Bandbreite beschleunigt und gleichzeitig Robustheit und Sicherheit verbessert.

Einblicke basierend auf dem Passformtyp

Basierend auf der Art der Montage ist der Markt für Glasfaserkabel für die Luft- und Raumfahrt in Line-Montage und Nachrüstung unterteilt. Die Nachrüstung eroberte 2019 einen dominierenden Anteil am globalen Markt für Glasfaserkabel für die Luft- und Raumfahrt. Glasfaserkabel für die Luft- und Raumfahrt werden bereits vollständig in neuen Flugzeugmodellen wie dem Airbus A380 und der Boeing B787 eingesetzt. Fluggesellschaften betreiben mehrere andere ältere Modelle von Verkehrsflugzeugen, bei denen herkömmliche Kupferkabel durch Glasfaserkabel ersetzt werden, da der Bedarf an hoher Bandbreite steigt. Der Trend gewinnt enorm an Zugkraft, angetrieben durch die anhaltende Nachfrage nach kleineren, leichten Kabeln, die im Vergleich zu herkömmlichen Kupferkabeln ein höheres Leistungsniveau bieten. Mit der steigenden Nachfrage nach Flugzeugen mit hoher Bandbreite wird erwartet, dass der Einsatz von Glasfasern in älteren Militär- und Verkehrsflugzeugen zunimmt.

Endbenutzerbasierte Erkenntnisse

Basierend auf dem Endverbraucher ist der Markt für Glasfaserkabel für die Luft- und Raumfahrt in kommerzielle und militärische Segmente unterteilt. Das militärische Segment eroberte 2019 einen dominierenden Anteil am globalen Markt für Glasfaserkabel für die Luft- und Raumfahrt. Anbieter von Glasfasernetzen und Kabelbaugruppen unterstützen die Konstrukteure von Militärflugzeugen dabei, ihren ständigen Bedarf an neuen Kompetenzen und verbesserter Leistung zu decken, um den Vorsprung gegenüber potenziellen Feinden zu wahren. Diese Glasfasernetze werden immer fortschrittlicher, um neue Generationen fortschrittlicher Sichtsysteme, Avionik und anderer aufkommender Technologien zu unterstützen.

Die Existenz einer großen Anzahl etablierter Akteure und aufstrebender Unternehmen auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt auf der ganzen Welt unterstützt die steigende Nachfrage der Endverbraucher. Die konstante Versorgung von Flugzeugherstellern, Herstellern von Flugzeugkomponenten und Nachrüstern mit Glasfaserkabeln spielt eine entscheidende Rolle bei der Reifung des Marktes für Glasfaserkabel für die Luft- und Raumfahrt. Nachfolgend sind einige der jüngsten Akquisitionen auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt aufgeführt:

2019: Amphenol Aerospace ist eine Partnerschaft mit Samtec eingegangen, um die neue Centaur-Hochgeschwindigkeitskabelbaugruppe zu entwerfen und zu entwickeln, die sowohl die Vorteile des breiten Portfolios an Militärsteckverbindern von Amphenol als auch die neueste Hochgeschwindigkeitskontakt- und -steckverbindertechnologie und das ExaMAX-Hochgeschwindigkeits-Backplane-System von Samtec nutzt, um langlebige, umfassend getestete Verbindungen mit hoher Bandbreite anzubieten, die sich ideal für den Einsatz in der Luft- und Raumfahrt, beim Militär und in anderen robusten Anwendungen eignen.

2018: WL Gore & Associates UK Ltd. hat robuste 1,8-Millimeter-Simplex-Glasfaserkabel für die Luft- und Raumfahrt eingeführt, um unternehmenskritische Daten in militärischen Hochgeschwindigkeits-Avioniknetzwerken mit bis zu 10 Gigabit pro Sekunde zu übertragen.

Regionale Einblicke in den Markt für Glasfaserkabel für die Luft- und Raumfahrt

Die regionalen Trends und Faktoren, die den Markt für Glasfaserkabel für die Luft- und Raumfahrt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Glasfaserkabel für die Luft- und Raumfahrt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Glasfaserkabel für die Luft- und Raumfahrt

Umfang des Marktberichts über Glasfaserkabel für die Luft- und Raumfahrt

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2019 | 1,92 Milliarden US-Dollar |

| Marktgröße bis 2027 | 2,65 Milliarden US-Dollar |

| Globale CAGR (2019 - 2027) | 4,3 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2027 |

| Abgedeckte Segmente | Nach Modus

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Glasfaserkabel für die Luft- und Raumfahrt wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt sind:

- Amphenol Aerospace

- AFL

- Carlisle Verbindungstechnologien

- Collins Aerospace, ein Unternehmen von Raytheon Technologies

- Nexans

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt

Marktsegmentierung

Markt für Glasfaserkabel für die Luft- und Raumfahrt – nach Modus

- Einzelmodus

- Multi-Modus

Markt für Glasfaserkabel für die Luft- und Raumfahrt – nach Anwendung

- Radarsysteme

- Flugmanagementsysteme

- Kabinenmanagementsysteme

- Bordunterhaltungssysteme

- Elektronische Kriegsführung

- Avionik

- Sonstiges

Markt für Glasfaserkabel für die Luft- und Raumfahrt – nach Passformtyp

- Linienanpassung

- Nachrüstung

Markt für Glasfaserkabel für die Luft- und Raumfahrt – nach Endbenutzer

- Kommerziell

- Militär

Markt für Glasfaserkabel für die Luft- und Raumfahrt nach Regionen

Nordamerika

- UNS

- Kanada

- Mexiko

Europa

- Frankreich

- Deutschland

- Italien

- Vereinigtes Königreich

- Russland

- Restliches Europa

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher Asien-Pazifik-Raum

Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von MEA

Südamerika (SAM)

- Brasilien

- Argentinien

- Rest von SAM

Auf dem Markt für Glasfaserkabel für die Luft- und Raumfahrt sind folgende Unternehmen vertreten:

- Amphenol Corporation

- AFL

- Carlisle Verbindungstechnologien

- Collins Aerospace (Raytheon Technologies Corp.)

- Nexans SA

- WL Gore & Associates, Inc.

- Timbercon, Inc.

- TE-Konnektivität

- Prysmian-Gruppe

- OFS Fitel, LLC

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Vaginal Specula Market

- Intradermal Injection Market

- Genetic Testing Services Market

- Cling Films Market

- Authentication and Brand Protection Market

- Emergency Department Information System (EDIS) Market

- Greens Powder Market

- Mice Model Market

- Dropshipping Market

- Water Pipeline Leak Detection System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The avionics segment led the aerospace fiber optic cables market. Some of the most important applications for fiber optics in avionics are sensing, remote communications, the combination of several information systems, as well as IR countermeasure devices to safeguard aircraft from IR homing missiles. Additionally, avionics designers are focused continuously on outing more computing power into embedded systems, which are capable of handling navigation, communications, as well as other critical functions.

The aerospace industry in North America is matured with the existence of a large number of aircraft manufacturers, MRO service providers, and US DoD. The demand for advanced technologies is tremendous in the region, with all the end users mentioned above are well aware of newer technologies. The US DoD continuously invests time and amounts towards the advancements of existing fleet and development of robust technology aircraft with an objective to maintain a mission-ready force. Additionally, the presence of a large number of fiber optic cable manufacturers in the region is supporting the ever-rising demand, which is thereby boosting the aerospace fiber optic cables market

The aircraft manufacturers are heavily challenged on decreasing the overall weight of any aircraft. This is due to the fact that weight is a significant enemy to the aerospace industry. Pertaining to this, the airframe manufacturers and component manufacturers are continuously seeking upgraded technologies that are lighter in weight. As a majority of commercial aircraft end users/owners are increasingly seeking fuel-efficient aircraft for better performance on long-haul flights, the demand for weight reduction continues to surge among the airframe manufacturers. On the other hand, the military aircraft owners are seeking lightweight aircraft in order to operate the planes easily on any mission. Pertaining to this, the demand for composite-based components, lightweight wiring, and cabling systems is on the rise, which is generating revenue generation stream in the aerospace fiber optic cables market.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aerospace Fiber Optic Cables Market

- Amphenol Aerospace

- AFL

- Carlisle Interconnect Technologies

- Collins Aerospace, a Raytheon Technologies Company

- Nexans

- OFS Fitel, LLC

- Prysmian Group

- TE Connectivity

- Timbercon, Inc.

- W. L. Gore & Associates, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht