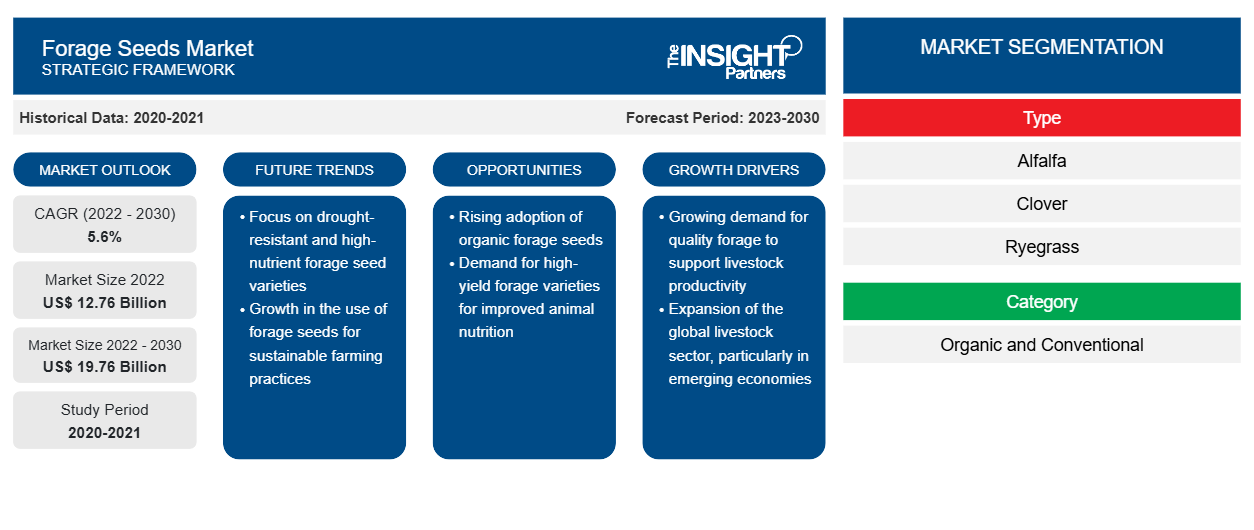

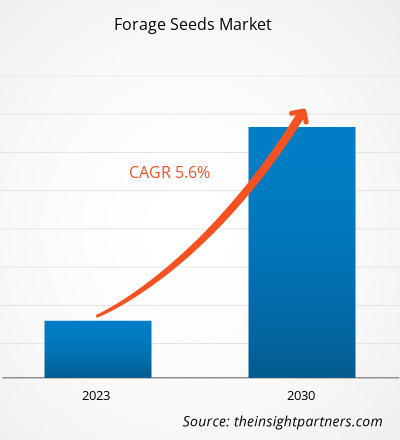

[Forschungsbericht] Der Markt soll von 12.757,00 Millionen US-Dollar im Jahr 2022 auf 19.755,46 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % erwartet.

Markteinblicke und Analystenansichten:

Konventionelles Futter enthält oft große Mengen an Chemikalien, die die Fleischqualität beeinträchtigen, wenn es von Tieren verzehrt wird. Langfristig führt der Verzehr solchen Fleisches zu verschiedenen Gesundheitsstörungen. Um dieses Problem zu lösen, entwickeln Hersteller Biofutter, das keine chemischen Zusätze enthält. Tiere, die mit solchem Futter gefüttert werden, bieten Fleisch mit hohem Nährwert. Daher empfinden Verbraucher Bio- und Naturprodukte oft als gesündere Alternative zu konventionellen Produkten. Verbraucher neigen hauptsächlich zu Bioprodukten, was Hersteller dazu ermutigt hat, stark in Produkte zu investieren, die mit Biobestandteilen hergestellt werden. Darüber hinaus hat der leichtere Zugang zu unendlichen Informationen mithilfe des Internets die Verbraucher zunehmend auf ihre Gesundheitsbedürfnisse aufmerksam gemacht, was zu einer steigenden Nachfrage nach Biofutter geführt hat. Daher wird erwartet, dass eine steigende Präferenz für Biofutter im Prognosezeitraum zu einem bedeutenden Trend auf dem Markt für Futtersaatgut wird.

Wachstumstreiber und Herausforderungen:

Technologische Verbesserungen in der Saatgutgenetik bieten eine Chance für das Wachstum des globalen Marktes für Futtersaatgut. Die Saatguthersteller haben im Zuge technologischer Entwicklungen verschiedene Sorten oder Eigenschaften von Saatgut entwickelt, wie z. B. Hybrid-, GVO-, Nicht-GVO- und Bio-Saatgut. Die Vorliebe der Landwirte für diese gentechnisch veränderten Sorten steigt in verschiedenen Futteranbauregionen langsam an, um Ernteverluste durch Unkraut und Krankheiten zu minimieren und die Qualität des Saatguts zu verbessern. Das Hybridsaatgut wird durch die spezielle, sorgfältig kontrollierte Kreuzbestäubung zweier verschiedener Elternpflanzen derselben Art entwickelt, um neue Eigenschaften hervorzubringen, die durch Inzucht zweier derselben Pflanzen nicht entstehen können. Normalerweise wird das Hybridsaatgut von Hand kreuzbestäubt.

GVO-Samen werden durch Gentechnik hergestellt, wobei das genetische Material eines Organismus verändert wird. GVO-Samen werden im Labor mithilfe moderner biotechnologischer Techniken gezüchtet. Nicht-GVO-Samen hingegen werden durch Bestäubung gezüchtet. Bio-Samen gelten als nicht-GVO-Samen. Bio-Samen werden auf natürliche Weise ohne den Einsatz von Pestiziden, Düngemitteln oder anderen chemischen Substanzen hergestellt. Diese Samen sind krankheitsresistent und haben eine verbesserte Fähigkeit, unter widrigen Bedingungen zu gedeihen.

Diese Züchtungstechniken ermöglichen die Entwicklung neuer Saatgutsorten mit gewünschten Eigenschaften durch die Veränderung der DNA der Samen und Pflanzenzellen. Diese technologischen Verbesserungen helfen dabei, die Herausforderungen zu bewältigen, denen sich Landwirte beim Anbau von Futtersaatgut gegenübersehen. Daher ist zu erwarten, dass die ständigen technologischen Verbesserungen in den kommenden Jahren lukrative Möglichkeiten auf dem Markt für Futtersaatgut schaffen werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Futtersaatgut:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

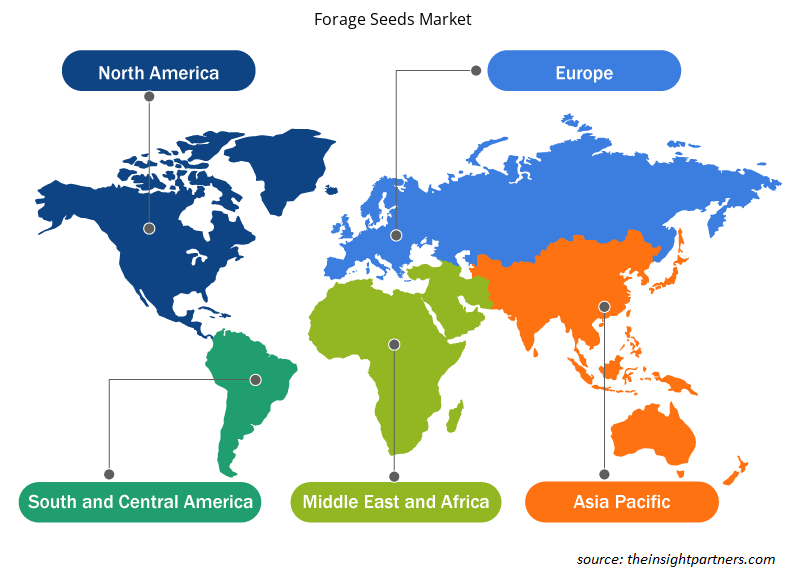

Der „Globale Markt für Futtersaat“ ist nach Art, Kategorie, Viehbestand und Geografie segmentiert. Nach Art ist der Markt für Futtersaat in [Luzerne, Klee (weiß, rot, Hybrid und andere), Weidelgras (einjähriges Weidelgras, mehrjähriges Weidelgras, Welsches Weidelgras und Hybrid-Weidelgras), Wiesenlieschgras, Sorghum, Trespe, Hornklee, Augenbohne, Wiesenschwingel und andere] segmentiert. Nach Kategorie ist der Markt in biologisch und konventionell segmentiert. Nach Viehbestand ist der Markt für Futtersaat in Wiederkäuer, Geflügel, Schweine und andere segmentiert. Der Markt für Futtersaatgut ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der restliche Asien-Pazifik-Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Chile und der restliche Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf der Viehzucht ist der Markt für Futtersaatgut in Wiederkäuer, Geflügel, Schweine und andere unterteilt. Das Segment der Wiederkäuer hielt im Jahr 2022 den größten Anteil am Markt für Futtersaatgut und wird im Prognosezeitraum voraussichtlich eine erhebliche Wachstumsrate verzeichnen. Zu den Wiederkäuern zählen Rinder, Schafe, Ziegen und Büffel. Futter ist die wichtigste Protein-, Ballaststoff- und Energiequelle für Wiederkäuer. Hülsenfrüchte wie Luzerne und Klee liefern 75 % des Rohproteins für Wiederkäuer. Futtergräser liefern den Wiederkäuern große Mengen an Ballaststoffen. Futter reduziert auch die Gesamtkosten für Pansenfutter. Daher verwenden Viehzüchter normalerweise Futter zusammen mit Tierfutter . Das steigende Bewusstsein für eine spezifische Ernährung von Wiederkäuern, insbesondere Milchkühen, Ziegen und Schafen sowie Rindern, treibt die Nachfrage nach Futter an und treibt damit das Wachstum des Marktes für Futtersaatgut voran.

Regionale Analyse:

Geografisch ist der Markt für Futtersaaten in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der globale Markt für Futtersaaten wurde von Nordamerika dominiert und wurde im Jahr 2022 auf ca. 5.000 Millionen US-Dollar geschätzt. Nordamerika ist einer der wichtigsten Märkte für Futtersaaten aufgrund der gestiegenen Nachfrage nach Futtermitteln, des Fleischkonsums und der Wetterbedingungen sowie des steigenden Konsums von Viehprodukten trotz steigender Preise, der gut etablierten Tierfutter- und Landwirtschaftsindustrie. Eine zunehmende Zahl von Personen, die sich für proteinreiche und gesündere Produkte entscheiden, ein steigendes verfügbares Einkommen, Veränderungen des Lebensstils und der Essgewohnheiten tragen zu einem Anstieg der Nachfrage nach proteinreichem Fleisch in den USA, Kanada und Mexiko bei. Mit dem steigenden Konsum von Fleischprodukten steigt also die Nachfrage nach Tierfutter und treibt den Markt für Futtersaaten weiter an. Die Region ist einer der größten Tierfutterproduzenten der gesamten Region. Laut dem Bericht von Alltech Global produzierte die Region im Jahr 2020 mehr als 254 Millionen Tonnen Tierfutter. Die Massenproduktion von Tierfutter in Nordamerika und die zunehmenden Bedenken hinsichtlich der Lebensmittelsicherheit, insbesondere bei Fleisch und Milchprodukten, haben zu einem erhöhten Verbrauch von nahrhaftem Tierfutter wie Grünfutter in der Region geführt.

Der deutliche Anstieg der Rinderhaltung in Nordamerika dürfte im Prognosezeitraum auch die Nachfrage nach Tierfutter, wie z. B. Grünfutter, ankurbeln. Laut der Foothills Forage & Grazing Association beliefen sich die kanadischen Rinderbestände am 1. Juli 2021 beispielsweise auf 12,29 Millionen Tiere, 0,2 % mehr als am 1. Juli 2020. Der Anstieg ist auf die steigende Nachfrage nach Frischfleischprodukten zurückzuführen, die den Import von Rindern in die Höhe getrieben hat. Darüber hinaus verzeichnete Nordamerika laut dem Bericht des US-Landwirtschaftsministeriums (UDSA) im Jahr 2021 in der Region über 114 Millionen Rinder und über 109 Millionen Schweine. Der zunehmende Rinderbestand und die steigende Nachfrage nach gesundem Tierfutter treiben also die Nachfrage nach Futtersaatgut in der gesamten Region an.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen der wichtigsten Akteure auf dem Markt für Futtersaatgut aufgeführt:

- Im November 2022 gab UPL Ltd., ein globaler Anbieter nachhaltiger landwirtschaftlicher Lösungen, bekannt, dass sein Unternehmen Advanta Seeds UK und Bunge eine Vereinbarung zum Erwerb eines Anteils von jeweils 20 % an SEEDCORP|HO unterzeichnet haben. Diese geplante Investition ist Teil des OpenAg-Ziels der UPL Group, die Zusammenarbeit voranzutreiben, um ein komplettes Lösungspaket für Landwirte anzubieten.

- Im Oktober 2022 gaben KKR, eine globale Investmentfirma, und UPL Limited, ein globaler Anbieter von Agrarlösungen, die Unterzeichnung endgültiger Vereinbarungen bekannt, im Rahmen derer KKR 300 Millionen US-Dollar für einen Anteil von 13,33 % an Advanta Enterprises Limited, einer Tochtergesellschaft von Ltd., investieren wird.

Auswirkungen von COVID-19:

Die COVID-19-Pandemie hat die Wirtschaft und Industrie in verschiedenen Ländern beeinflusst. Reiseverbote, Lockdowns und Betriebsschließungen in führenden Ländern in Nordamerika, Europa, Asien-Pazifik (APAC), Süd- und Mittelamerika (SAM) sowie dem Nahen Osten und Afrika (MEA) wirkten sich negativ auf das Wachstum verschiedener Branchen aus, darunter der Landwirtschaft und der Tierfutterindustrie. Die Schließung von Produktionseinheiten störte die globalen Lieferketten, Lieferpläne, Produktionsaktivitäten und den Verkauf verschiedener wichtiger und nicht notwendiger Produkte. Verschiedene Unternehmen kündigten mögliche Verzögerungen bei Produktlieferungen und einen Einbruch der zukünftigen Verkäufe ihrer Produkte im Jahr 2020 an. Darüber hinaus zwangen die von verschiedenen Regierungen in Europa, Asien und Nordamerika verhängten Verbote für internationale Reisen die Unternehmen, ihre Kooperations- und Partnerschaftspläne vorübergehend auf Eis zu legen. All diese Faktoren behinderten die Tierfutterindustrie im Jahr 2020 und Anfang 2021 und bremsten damit das Wachstum des Marktes für Futtersaatgut.

Regionale Einblicke in den Markt für Futtersaatgut

Die regionalen Trends und Faktoren, die den Markt für Futtersaatgut im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Futtersaatgutmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Futtersaatgut

Umfang des Marktberichts über Futtersaatgut

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 12,76 Milliarden US-Dollar |

| Marktgröße bis 2030 | 19,76 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 5,6 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

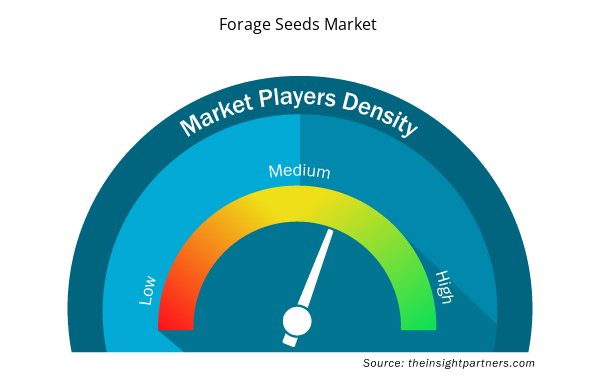

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Futtersaatgut wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Futtersaatgut tätigen Unternehmen sind:

- UPL GmbH

- DLF Seeds AS

- Corteva Inc

- Limagrain UK Ltd

- S&W Seed Co

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Futtersaatgut

Wettbewerbslandschaft und Schlüsselunternehmen:

UPL Ltd, DLF Seeds AS, Corteva Inc, Limagrain UK Ltd, S&W Seed Co, Deutsche Saatveredelung AG, Cerience, Allied Seed LLC, MAS Seeds SA und Syngenta AG gehören zu den führenden Akteuren auf dem globalen Markt für Futtersaatgut. Diese Futtersaatguthersteller bieten hochmoderne Saatgutlösungen mit innovativen Funktionen, um Landwirten und ihrem Vieh ein besseres Erlebnis zu bieten.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Personality Assessment Solution Market

- Biopharmaceutical Tubing Market

- Europe Industrial Chillers Market

- Terahertz Technology Market

- Batter and Breader Premixes Market

- Sports Technology Market

- Airport Runway FOD Detection Systems Market

- Portable Power Station Market

- Real-Time Location Systems Market

- EMC Testing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The forage seeds manufacturers across the globe are investing significantly in strategic development initiatives such as product innovation, mergers and acquisitions, and expansion of their businesses to attract many consumers and enhance their market position. To maintain their strategic position in the market, key players are investing significantly in quality enhancement of forage seeds. For instance, DLF Seeds, the world's leading grass seed breeder, invested US$ 4.6 million in new state-of-the-art mixing and distribution facilities in 2021. The company has invested in transforming its current production facilities of Offshore Patrol Vessels (OPVs) and the hybrid seed of forage and bringing much-needed additional capacity and efficiency to cope with the increasing market demands by consumers and environmental stewardship in the forage seed market. Such strategic development initiatives by key players help to create a strong foothold in the market.

Based on the livestock, ruminants segment is projected to grow at the fastest CAGR over the forecast period. Ruminants include cattle, sheep, goats, and buffalo. Forage is the primary source of protein, fiber, and energy for ruminants. Leguminous forages such as alfalfa and clover provide 75% of the crude protein to ruminants. Forage grasses provide high amounts of fiber to the ruminants.

North America accounted for the largest share of the global forage seeds market. The growth in region is attributed to the increased demand for forage as feed, meat consumption, and weather conditions, as well as rising consumption of livestock products despite the rising prices, well-established animal feed, and agriculture industry. An increasing number of individuals opting for protein-rich and healthier products, growing disposable income, lifestyle changes, and eating patterns contribute to a surge in demand for protein-rich meat in the US, Canada, and Mexico. Thus, with the rising consumption of meat products, the demand for animal feed increases and further drives the market for forage seeds. The region accounts for one of the largest animal feed producers across the region. As per the report of Alltech Global, in 2020, the region produced more than 254 million metric tons of animal feed products. The mass production of animal feed in North America and the rising food safety concerns, especially about meat and dairy products, have led to the increased consumption of nutritional animal feed such as forages in the region.

Based on category, conventional segment mainly has the largest revenue share. Conventional forage seeds are grown using chemical fertilizers, genetically modified organisms (GMOs), and chemical pesticides. Conventional forage seeds provide higher yields than organic ones due to the use of GMOs and chemical fertilizers. Moreover, conventional forage seeds are highly affordable and readily available.

The major players operating in the global forage seeds market are UPL Ltd, DLF Seeds AS, Corteva Inc, Limagrain UK Ltd, S&W Seed Co, Deutsche Saatveredelung AG, Cerience, Allied Seed LLC, MAS Seeds SA, and Syngenta AG.

The seed manufacturers have developed different varieties or traits of seeds, such as hybrid, GMO, non-GMO, and organic seeds, with technological developments. The farmer's preference for these transgenic varieties is slowly rising in various forage-growing regions to minimize crop losses by weeds and diseases and enhance the quality of seeds. The hybrid seeds are developed by the special, carefully controlled cross-pollination of two different parent plants of the same species to produce new traits that cannot be created by the inbreeding of two of the same plants. Usually, the hybrid seeds are cross-pollinated by hand.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Forage Seeds Market

- UPL Ltd

- DLF Seeds AS

- Corteva Inc

- Limagrain UK Ltd

- S&W Seed Co

- Deutsche Saatveredelung AG

- Cerience

- Allied Seed LLC

- MAS Seeds SA

- Syngenta AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht