Markteinblicke und Analystenmeinung:

Tragen werden verwendet, um einen nicht notfallmäßigen oder notfallmäßigen Transport von Patienten in einem Krankenwagen zu erleichtern. Elektrische, manuelle oder pneumatische Krankentragen gehören zu den wichtigsten auf dem Markt erhältlichen Typen. Ein Sanitäter muss eine manuelle Trage bedienen und verwalten, einschließlich mechanischer, automatisch beladener und nicht angetriebener Tragen. Pneumatische Krankentragen werden manchmal auch als hydraulische Krankentragen bezeichnet; Ihre Bewegungen werden über hydraulische Mechanismen gesteuert. Daher sind pneumatische Krankentragen sehr gefragt und haben einen hohen Marktwert. Die steigende Zahl von Krankenhäusern, die in neue Technologien investieren, um ihre Dienstleistungen zu verbessern, kommt dem französischen Markt für Krankentragen zugute.

Wichtige Akteure auf dem französischen Markt für Krankentragen entscheiden sich in erheblichem Maße für Wachstumsstrategien wie Fusionen und Übernahmen. Große Player übernehmen kleinere Unternehmen und Neueinsteiger, um Zugang zu deren Technologien zu erhalten und so ihr Produktangebot zu verbessern und zu erweitern.

Wachstumstreiber:

Der steigende Bedarf an medizinischen Notfalldiensten und die steigende Zahl von Verkehrsunfällen fördern das Wachstum des Marktes für Krankentragen in Frankreich< br>In Frankreich werden medizinische Notfalldienste von verschiedenen Organisationen im Rahmen der öffentlichen Gesundheitsdienste bereitgestellt. Der Service d'Aide Médicale Urgente – Emergency Medical Assistance Service (SAMU) ist die zentrale Organisation, die diese Dienste anbietet. Service Mobile d'Urgence et Réanimation – Mobiler Notfall- und Wiederbelebungsdienst (SMUR) bezieht sich auf Krankenwagen und Einsatzfahrzeuge, die eine fortgeschrittene medizinische Versorgung bieten. Im Jahr 2021 registrierte die französische SMUR 722.500 Einsätze. Von Dezember 2021 bis Februar 2023 mussten über 30.000 Patienten auf Tragen schlafen, weil es in den Notaufnahmen der Krankenhäuser im ganzen Land an Betten mangelte. Vor dem Ausbruch der COVID-19-Pandemie meldeten Notaufnahmen jährlich über 21 Millionen Besuche. Obwohl die Besuche in Notaufnahmen während der Pandemie deutlich zurückgingen, zeigten die Zahlen aus dem Jahr 2021 einen steigenden Trend, was darauf hindeutet, dass die Besucherzahlen in Notaufnahmen auch in den kommenden Jahren weiter zunehmen werden. Im Jahr 2022 meldeten Notdiensteinrichtungen im gesamten französischen Mutterland durchschnittlich 53.300 tägliche Besuche. Im Jahr 2021 wurden über 148.000 Überweisungen unter fachärztlicher Aufsicht durchgeführt, während das SMUR über 28.000 Überweisungen unter pflegerischer Aufsicht registrierte. Im Jahr 2021 war nur ein Viertel der Notaufnahmen im Land auf Krankenwagen oder Rettungs- und Opferhilfefahrzeuge (VSAVs) angewiesen. In Frankreich starben im Jahr 2019 insgesamt 3.244 Menschen bei gemeldeten Verkehrsunfällen. Daher begünstigen der zunehmende Bedarf an Rettungsdiensten und die steigende Zahl von Verkehrsunfällen das Wachstum des Krankentragenmarktes in Frankreich.

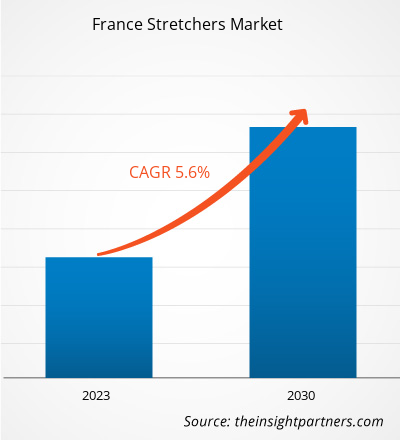

Berichtssegmentierung und -umfang :

Der „Frankreich-Tragenmarkt“ ist nach Produkttyp, Technologie, Anwendung, Umfang und Endbenutzer segmentiert. Je nach Produkttyp wird der Markt in feste Tragen, verstellbare Tragen und Tragenstühle unterteilt. Technisch gesehen ist der Markt für Krankentragen in Frankreich in nicht motorisierte Krankentragen und motorisierte Krankentragen unterteilt. Der französische Markt für Krankentragen ist je nach Anwendung in Notfall- und Transporttragen, Kindertragen, Radiologietragen, bariatrische Tragen, Behandlungstragen und Geburtshilfe-/Gynäkologietragen unterteilt. Basierend auf der Größe ist der Markt für Tragen in Frankreich in Tragen mit und ohne Maßstab unterteilt. Der Markt ist nach Endbenutzern in den öffentlichen Sektor und den privaten Sektor unterteilt.

Segmentanalyse:

Der französische Markt für Krankentragen ist nach Produkttyp in feste Krankentragen, verstellbare Krankentragen und Krankentragenstühle unterteilt. Das Segment der verstellbaren Krankentragen hatte im Jahr 2022 den größten Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich eine jährliche Wachstumsrate von 11,81 % verzeichnen. Verstellbare Krankentragen sind robust, komfortabel und innovativ, und die einfache Bedienung ist der größte Vorteil, den sie mit sich bringen. Diese Krankentragen sind mit einem Höhenverstellmechanismus ausgestattet, der über hydraulische oder elektrische Säulen und Hebel ermöglicht wird. Die Bewegung der Rückenlehne und des Oberschenkelteils erfolgt unabhängig voneinander und wird durch Gasfedern mit beidseitiger Hebelsteuerung unterstützt. Die Höhenverstellung der Liegen erfolgt über zwei zentral angeordnete Pedale; Bei der elektrischen Variante erfolgt die Einstellung über eine praktische Druckknopfleiste. Die Vorwärts- und Erste-Hilfe-Tragen sind sicher, langlebig und robust und werden nach hervorragenden Qualitätsstandards hergestellt, um ein Höchstmaß an Komfort zu bieten. Verstellbare Krankentragen bestehen aus einer hochfesten Aluminiumlegierung als Hauptmaterial und sind oberflächengehärtet.

Markt für Krankentragen in Frankreich, nach Produkttyp – 2022 und 2030

Auf der Grundlage der Technologie ist der Markt für Krankentragen in Frankreich in nicht- motorisierte Krankentragen und motorisierte Krankentragen. Das Segment der motorisierten Krankentragen hatte im Jahr 2022 einen größeren Marktanteil, und es wird erwartet, dass dasselbe Segment im Zeitraum 2022–2030 eine höhere CAGR von 5,9 % verzeichnen wird. Motorisierte Tragen sind bahnbrechende Produkte und eine Kernkomponente einer revolutionären neuen Generation motorisierter medizinischer Transportsysteme, die einen Durchbruch im Notfall- und Logistikbetrieb in medizinischen Einrichtungen darstellen. Motorisierte Krankentragen ermöglichen es dem Krankenhauspersonal, Krankentragen bei bariatrischen Patienten zu bewegen, wodurch die Rückenbelastung für das Pflegepersonal verringert wird. Die Tragen sind bequem und sicher für die Patienten und können mithilfe einer einzigartigen Trolley-Plattform, die jeder Einheit beiliegt, selbst gefahren oder zu Fuß geschoben werden. Es verfügt über ein hydraulisch motorisiertes Hebesystem, das den Transfer von Patienten sowie das Be- und Entladen der Trage in den Krankenwagen ohne Hilfe oder Ermüdung erleichtert. Allerdings sind motorisierte Krankentragen teuer und verfügen über Funktionen wie verstellbare Höhe, Seitenschienen und Rückenlehnen.

Je nach Anwendung ist der französische Markt für Krankentragen in Notfall- und Transporttragen, Kindertragen, Radiologietragen, Adipositastragen unterteilt. Behandlungstragen und Tragen für Geburtshilfe und Gynäkologie. Das Segment der Notfall- und Transporttragen hielt im Jahr 2022 den größten Marktanteil. Das Segment der Behandlungstragen wird im Zeitraum 2022–2030 voraussichtlich die höchste CAGR von 6,3 % verzeichnen. Notfall- und Transporttragen sind so konzipiert, dass sie eine einfache Handhabung und reibungslose Bewegungen ermöglichen. So erhalten Verletzte beim Einsatz dieser Krankentragen in medizinischen Einrichtungen schnellstmöglich Hilfe. Diese Tragen gewährleisten Sicherheit und Komfort für Patienten und unterstützen gleichzeitig Spezialisten durch einfache Einstellung und Handhabbarkeit. Sie sind ein wesentlicher Bestandteil der Notfallausrüstung. Operationstragen sind die ideale Wahl für Notfälle, Operationssäle (OP), Intensivstationen und ambulante Einrichtungen, wo ihre Zuverlässigkeit, Vielseitigkeit und ihr robustes Äußeres von entscheidender Bedeutung sind. Diese Träger bieten hervorragende Mobilität, Komfort und Qualität. Chirurgische Tragen sind auf Vielseitigkeit und einfache Handhabung ausgelegt. Sie verringern die körperliche Belastung für Patienten und Pflegepersonal, da sie leicht zu steuern und anzuhalten sind und gleichzeitig eine präzise Kurvenfahrt und Kontrolle ermöglichen. Behandlungsliegen bieten den Patienten nicht nur Komfort, sondern sind auch vollständig kompatibel mit verschiedenen medizinischen Geräten wie C-Bögen und Röntgengeräten.

Basierend auf der Größenordnung ist der französische Markt für Krankentragen in Krankentragen mit und ohne Maßstab unterteilt. Waage-Tragen. Das Segment der Krankentragen ohne Waage hatte im Jahr 2022 einen größeren Marktanteil, und es wird erwartet, dass dasselbe Segment im Zeitraum 2022–2030 eine höhere CAGR von 5,9 % verzeichnen wird. Bei Tragen ohne Waage handelt es sich um normale Tragehilfen, an denen keine Waage angebracht ist. Zu den Krankentragen ohne Skala gehören Typen wie Geburts-/Gynäkologie-Tragen und OP-Tragen.

Je nach Endverbraucher ist der französische Markt für Krankentragen in den öffentlichen und den privaten Sektor unterteilt. Das Segment des öffentlichen Sektors hielt im Jahr 2022 einen größeren Marktanteil. Es wird erwartet, dass es im Zeitraum 2022–2030 eine höhere CAGR von 5,5 % verzeichnen wird. Das französische Gesundheitssystem wird größtenteils durch staatliche Krankenversicherungen finanziert, die von der Regierung unterstützt werden. Die regionalen Gesundheitsbehörden (ARS) des Landes sind moralisch und finanziell autonome öffentliche Einrichtungen, die unter der Aufsicht des zentralen Ministeriums für Soziales und Gesundheit arbeiten. Öffentliche Krankenhäuser und Kliniken in Frankreich bieten spezialisierte medizinische Dienstleistungen an. Notfall- und Transporttragen spielen eine entscheidende Rolle für den schnellen und sicheren Transport von Patienten. Der öffentliche Sektor ist einer der Hauptendverbraucher von Notfall- und Transporttragen, da sie in allen Situationen eingesetzt werden, in denen Patientenbewegungen erforderlich sind.

Länderanalyse:

Laut Newsweek und Statista World's Best Smart Hospitals 2023, Frankreich beherbergt mehr als 6 % der modernsten Krankenhäuser der Welt. Technologische Verbesserungen spielen eine entscheidende Rolle für eine gute und wirksame Behandlung von Patienten. Laut einem Bericht der Weltgesundheitsorganisation (WHO) gilt Frankreich seit Beginn des 21. Jahrhunderts als das beste Gesundheitssystem der Welt. Die Regierung des Landes finanziert auch einige fortgeschrittene medizinische Verfahren. Das Wachstum des Krankentragenmarktes in Frankreich ist auf Faktoren wie den steigenden Bedarf an medizinischer Notfallversorgung und die steigende Zahl von Verkehrsunfällen sowie auf die wachsende Zahl älterer Menschen zurückzuführen.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen von Key Die auf dem französischen Markt für Krankentragen tätigen Akteure sind unten aufgeführt:

Im Oktober 2023 brachte Stryker Corp eine intelligente, vernetzte Krankenhaustrage auf den Markt – Prime Connect. Die Trage wurde entwickelt, um Sturzpräventionsprotokolle überall in einer Gesundheitseinrichtung zu unterstützen. Prime Connect wurde auf der Emergency Nursing 2023-Veranstaltung in San Diego, Kalifornien, vorgestellt. im September 2023. Im Mai 2023 gab die LINET Group SE die Einführung der Sprint 200 bekannt, einer Premium-Notfall- und Transporttrage. Das Produkt soll Muskel-Skelett-Erkrankungen bei Pflegekräften reduzieren und den Patientenfluss sowie die Pflegekosten optimieren. Das Unternehmen kündigte außerdem einen neuen Slogan für Sprint 200 an: „Die Trage neu definiert“. Im April 2023 ging Stryker Corp eine Partnerschaft mit Project CURE ein, um Krankenhausbetten und Tragen in der Ukraine zu liefern. Das Projekt CURE ist der weltweit größte Vertreiber von gespendeten medizinischen Geräten und Hilfsgütern an Gemeinden mit begrenzten Ressourcen in über 135 Ländern. Mithilfe dieser Partnerschaft lieferte Stryker Corp. Notfallbetten und Krankentragen für das Kinderkrankenhaus der Stadt Kiew in der Ukraine. Das Unternehmen lieferte auch andere wichtige Lieferungen und implantatchirurgische Bohrer für orthopädische und neurologische Eingriffe in die am stärksten betroffenen Gebiete des Landes. Im März 2021 schloss Champion Manufacturing Inc die Übernahme von Winco Manufacturing, LLC ab. Durch die Übernahme konnte Ersteres seine klinischen Sitzlösungen verbessern, um Pflegekräfte im gesamten Gesundheitswesen zu unterstützen, einschließlich stationärer Pflege, Behandlung und Spezialbehandlungspflege. Nach der Übernahme haben beide Unternehmen ihr Erbe an Innovation, Qualität und hochwertigen Produkten und Dienstleistungen genutzt, gestärkt und weiterentwickelt. Wettbewerbsumfeld und Schlüsselunternehmen:

LINET Group; Stryker; Hill-Rom Services Inc.; Medline Industries, Inc.; TransMotion Medical Inc.; Advanced Instruments SAS; Invacare Corporation; Paramount Bed Holdings Co., Ltd.; KARTSANA; BMB Medical; Acime; Schmitz Medical GmbH; und Drägerwerk AG & Co. KGaA gehören zu den führenden Unternehmen auf dem französischen Krankentragenmarkt. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage gerecht zu werden.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Stretchers are used to transport patients in an ambulance for non-emergency or emergency transport. Electric, manual, or pneumatic stretchers are available on the market. A paramedic is required to operate and manage a manual stretcher, including mechanical, auto loading, and non-powered stretchers. Pneumatic stretchers are sometimes referred to as hydraulic stretchers. It has a hydraulic mechanism that controls the movement of the stretchers. Therefore, it is in high demand and has a high market value. The rising number of hospitals investing in new technologies to enhance healthcare is also expected to drive market expansion.

The increasing need for emergency medical services and rising number of road accidents and rising geriatric population in France are among the key factors driving the France stretchers market growth. However, the high costs of specialized stretchers and the growing adoption of home healthcare are hindering the growth of the market.

The France stretchers market majorly consists of the players such as LINET Group; Stryker; Hill-Rom Services Inc.; Medline Industries, Inc.; TransMotion Medical Inc.; Advanced Instruments SAS; Invacare Corporation; Paramount Bed Holdings Co., Ltd.; KARTSANA; BMB Medical; Acime; Schmitz Medical GmbH; and Drägerwerk AG & Co. KGaA.

The France stretchers market is analyzed on the product type, technology, application, scale, and end user. Based on product type, the France stretchers market is segmented into fixed stretchers, adjustable stretchers, and stretcher chairs. The adjustable stretchers segment held the largest market share in 2022 and is anticipated to register the highest CAGR during 2022–2030. Based on technology, the France stretchers market is segmented into non-motorized stretchers and motorized stretchers. The motorized stretchers segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR of 5.9% during 2022–2030. The France stretchers market, based on application, is segmented into emergency and transport stretchers, pediatric stretchers, radiology stretchers, bariatric stretchers, procedural stretchers, and OB/GYN stretchers. The emergency and transport stretchers segment held the largest market share in 2022, and the procedural stretchers segment is anticipated to register the highest CAGR of 6.3% during 2022–2030. Based on scale, the France stretchers market is segmented into with scale stretchers and without scale stretchers. The without scale stretchers segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR of 5.9% during 2022–2030. Based on end user, the France stretchers market is segmented into public sector and private sector. The public sector segment held a larger market share in 2022. It is anticipated to register a higher CAGR of 5.5% during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - France Stretchers Market

- LINET Group

- Stryker, Hill-Rom Services Inc.

- Medline Industries, Inc.

- TransMotion Medical Inc.

- Advanced Instruments SAS

- Invacare Corporation

- Paramount Bed Holdings Co., Ltd.

- KARTSANA

- BMB Medical, Acime

- Schmitz medical GmbH

- Drägerwerk AG & Co. KGaA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For