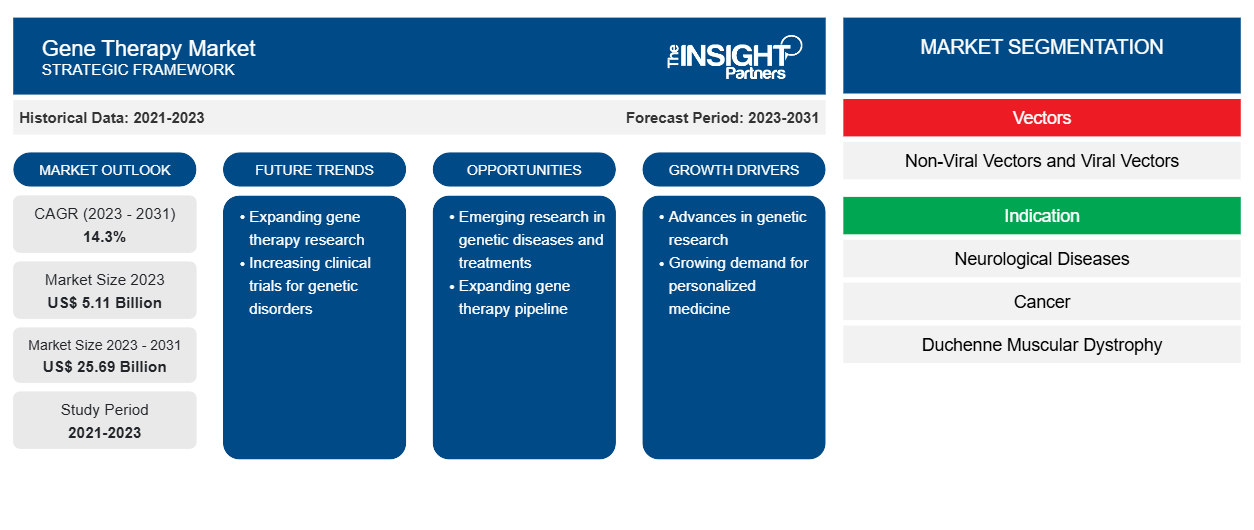

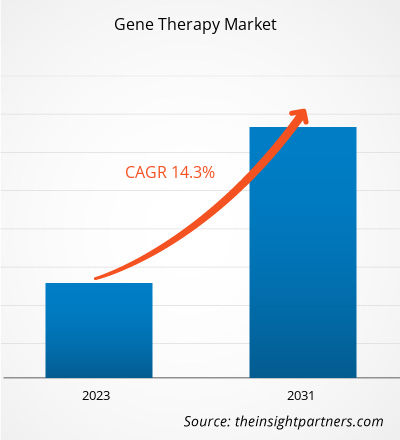

[Forschungsbericht] Der Markt für Gentherapien soll von 5,11 Milliarden US-Dollar im Jahr 2023 auf 25,69 Milliarden US-Dollar im Jahr 2031 anwachsen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,3 % erwartet.

Markteinblicke und Analystenansichten:

Gentherapie ist ein Verfahren zur Behandlung von Krankheiten, bei dem ein krankheitsverursachendes Gen deaktiviert, durch eine gesunde Kopie des Gens ersetzt oder ein neues oder verändertes Gen in den Körper eingeführt wird, um die Krankheit zu behandeln und zu verhindern. Gentherapie kann in In-vivo- und Ex-vivo-Gentherapie unterteilt werden. Ziel der Gentherapie ist es, fehlerhafte Gene durch normale zu ersetzen oder zu korrigieren, damit der Körper die richtigen Proteine oder Enzyme produzieren kann, die für eine normale Funktion erforderlich sind. Dadurch kann möglicherweise die zugrunde liegende Ursache der Krankheit geheilt werden. Die weltweit zunehmende Verbreitung genetischer Krankheiten und Krebserkrankungen und die zunehmende Zahl der FDA-Zulassungen von Gentherapien begünstigen das Wachstum des Gentherapiemarktes . Darüber hinaus umfassen die Trends auf dem Gentherapiemarkt Fortschritte bei Gentherapietechnologien, die das Wachstum des Marktes in Zukunft begünstigen werden.

Wachstumstreiber:

Die Fortschritte in der Biotechnologie haben zur Entwicklung von Behandlungen für eine breite Palette von Indikationen geführt. Gentherapien werden zur Behandlung verschiedener Krankheiten wie Krebs, neurologischer Störungen und genetischer Störungen eingesetzt. Weltweit werden Gentherapien aufgrund der Verfügbarkeit von von der US-amerikanischen Food and Drug Administration (FDA) zugelassenen Produkten weithin eingesetzt. Im Folgenden finden Sie einige Beispiele für Gentherapieprodukte, die in den letzten Jahren von der FDA zugelassen wurden:

- Im Dezember 2023 genehmigte die FDA zwei zellbasierte Gentherapien für die Sichelzellanämie. Lyfgenia (Lovotibeglogen Autotemcel) von Bluebird Bio wurde für Patienten mit Sichelzellanämie ab 12 Jahren mit einer Vorgeschichte vasookklusiver Ereignisse zugelassen. Es wurde zusammen mit Casgevy (Exagamglogen Autotemcel) von Vertex Pharmaceuticals und CRISPR Therapeutics zugelassen.

- Im Juni 2023 genehmigte die FDA Roctavian, eine auf Adeno-assoziierten Virusvektoren basierende Gentherapie zur Behandlung von Erwachsenen mit schwerer Hämophilie A ohne vorbestehende Antikörper gegen Adeno-assoziierte Viren des Serotyps 5. Hereditäre Hämophilie A ist eine schwere Blutungsstörung, die durch eine Genmutation entsteht, die für die Produktion von Faktor VIII (FVIII) verantwortlich ist, einem Protein, das die Blutgerinnung ermöglicht. Roctavian ist ein einmaliges Gentherapieprodukt, das einen viralen Vektor enthält, der ein Gen für den Gerinnungsfaktor VIII trägt.

- Im Juni 2023 genehmigte die FDA Elevidys, die erste Gentherapie zur Behandlung der Muskeldystrophie Duchenne bei pädiatrischen Patienten im Alter von 4 bis 5 Jahren mit einer bestätigten Mutation im Gen für Muskeldystrophie Duchenne, und bei denen keine Vorerkrankung vorliegt, die eine Behandlung mit dieser Therapie verhindert.

- Im November 2022 genehmigte die FDA HEMGENIX, hergestellt von CSL Behring LLC, eine rekombinante Gentherapie mit Adeno-assoziiertem Virus Typ 5 zur Behandlung erwachsener Patienten mit bestimmten Formen von Hämophilie B.

Daher treibt die zunehmende Zulassung dieser Gentherapien das Wachstum des Gentherapiemarktes voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Gentherapiemarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

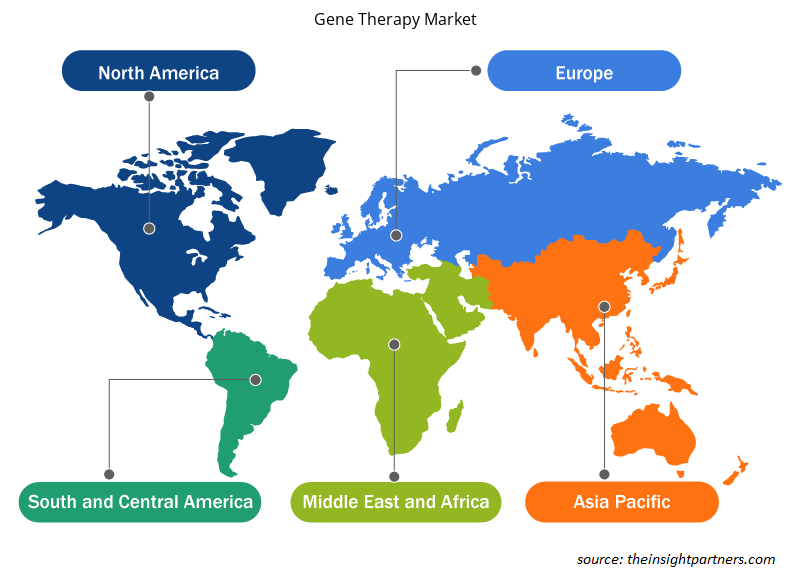

Die Marktanalyse für Gentherapie wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Vektoren, Indikation, Verabreichungsmodus und Geografie. Basierend auf den Vektoren wird der Markt in nicht-virale Vektoren und virale Vektoren kategorisiert. In Bezug auf die Indikation wird der Markt in neurologische Erkrankungen, Krebs, Muskeldystrophie Duchenne, Lebererkrankungen und andere Indikationen unterteilt. In Bezug auf den Verabreichungsmodus wird der Markt in In-vivo und Ex-vivo unterteilt. Der Umfang des Berichts zum Gentherapiemarkt umfasst Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Spanien, Italien und den Rest Europas), den asiatisch-pazifischen Raum (China, Japan, Indien, Australien, Südkorea und den Rest des asiatisch-pazifischen Raums), den Nahen Osten und Afrika (Saudi-Arabien, Südafrika, die Vereinigten Arabischen Emirate und den Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und den Rest Süd- und Mittelamerikas).

Segmentanalyse:

Der Markt für Gentherapie wird nach Vektoren in nicht-virale Vektoren und virale Vektoren unterteilt. Das Segment der viralen Vektoren hatte im Jahr 2023 einen bedeutenden Marktanteil. Es wird erwartet, dass der Markt im Zeitraum 2023–2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnet.

Basierend auf der Indikation wird der Markt in neurologische Erkrankungen, Krebs, Muskeldystrophie Duchenne, Lebererkrankungen und andere Indikationen unterteilt. Das Krebssegment hielt 2023 einen bedeutenden Marktanteil bei der Gentherapie und wird voraussichtlich zwischen 2023 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Basierend auf der Verabreichungsmethode ist der Markt in In-vivo und Ex-vivo unterteilt. Das In-vivo-Segment hatte 2023 einen bedeutenden Marktanteil bei der Gentherapie und wird voraussichtlich zwischen 2023 und 2030 eine höhere CAGR verzeichnen. Die In-vivo-Gentherapie ermöglicht eine systematische Behandlung, was bedeutet, dass sie mehrere Stellen und Organe im ganzen Körper erreichen kann. Dies ist besonders hilfreich bei Krankheiten, die mehrere Bereiche betreffen oder systematische Anzeichen aufweisen, und ermöglicht einen umfassenden therapeutischen Ansatz. Darüber hinaus hat die Entwicklung fortschrittlicher Verabreichungstechnologien wie virale Vektoren, Nanopartikel und lipidbasierte Träger die Wirksamkeit und Spezifität der In-vivo-Therapie verbessert. Diese Fortschritte fördern die gezielte Verabreichung von genetischem Material und verbessern die Sicherheit und Wirksamkeit der Therapie.

Regionale Analyse:

Geografisch ist der Markt für Gentherapie in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2023 eroberte Nordamerika einen bedeutenden Marktanteil. Im Jahr 2023 dominierten die USA den Gentherapiemarkt in dieser Region. Das Marktwachstum in Nordamerika ist auf die zunehmende Verbreitung genetischer Störungen, die steigende Zahl von Krebspatienten, zunehmende staatliche Finanzierung, die zunehmende Einführung fortschrittlicher Gentherapien zur Behandlung von Krankheiten und die zunehmende Produktzulassung zurückzuführen.

Nach Angaben der Centers for Disease Control and Prevention (CDC) wurden im Jahr 2020 in den USA ~1.603.844 neue Krebsfälle diagnostiziert, mit 602.347 Krebstoten. Pro 100.000 Personen wurden 403 neue Krebsfälle gemeldet. Darüber hinaus wird laut der Internationalen Agentur für Krebsforschung prognostiziert, dass die Zahl der neuen Krebsfälle bis 2040 auf 30,2 Millionen steigen wird. Nach den im Oktober 2021 veröffentlichten Schätzungen des US Government Accountability Office leiden ~25 bis 30 Millionen der Bevölkerung des Landes an seltenen Krankheiten; fast 50 % der Patienten mit seltenen Krankheiten sind Kinder. Seltene Krankheiten sind oft das Ergebnis einer genetischen Mutation; es wird geschätzt, dass 80 % der seltenen Krankheiten genetisch bedingt sind.

Laut einem Update der National Institutes of Health vom Oktober 2021 haben 10 Pharmaunternehmen und 5 gemeinnützige Organisationen zusammengearbeitet, um die Entwicklung von Gentherapien für die 30 Millionen Amerikaner zu beschleunigen, die an seltenen Krankheiten leiden. Die US-amerikanische FDA hat 7 Zell- und Gentherapiemedikamente zugelassen, wobei die Pipeline neuer Produkte ~1.200 experimentelle Therapien umfasst. Die Hälfte davon befindet sich in klinischen Studien der Phase 2, wobei das geschätzte jährliche Umsatzwachstum bei Zelltherapien 15 % und bei Gentherapien ~30 % beträgt, wie aus dem Bericht „Chemical & Engineering News“ für 2023 hervorgeht. Alle diese oben genannten Faktoren tragen zum wachsenden Markt für Gentherapien in der Region bei.

Regionale Einblicke in den Gentherapiemarkt

Die regionalen Trends und Faktoren, die den Gentherapiemarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Gentherapie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Gentherapiemarkt

Umfang des Marktberichts zur Gentherapie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 5,11 Milliarden US-Dollar |

| Marktgröße bis 2031 | 25,69 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 14,3 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Von Vektoren

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

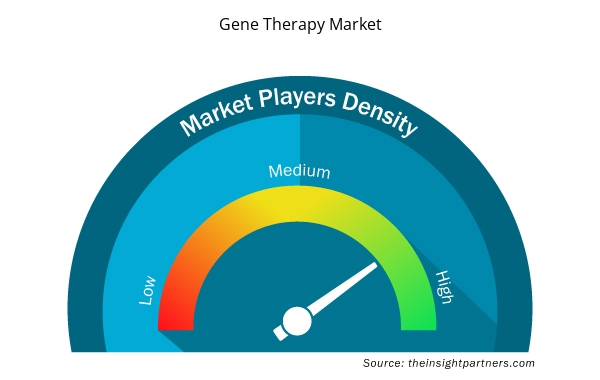

Dichte der Akteure auf dem Gentherapiemarkt: Deren Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gentherapien wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Gentherapiemarkt tätigen Unternehmen sind:

- Novartis AG

- Astellas Pharma Inc.

- Bristol-Myers Squibb Company

- Bluebird Bio Inc.

- Sanofi

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Gentherapiemarkt

Branchenentwicklungen und zukünftige Chancen:

Einige Initiativen von Marktteilnehmern inDer globale Gentherapiemarkt ist unten aufgeführt:

- Im Januar 2022 sicherte sich Ori Biotech Ltd in einer überzeichneten Finanzierungsrunde der Serie B über 100 Millionen US-Dollar, um eine innovative Produktionsplattform für Zell- und Gentherapien auf den Markt zu bringen.

- Im Januar 2020 übernahm Astellas Pharma Inc. Audentes Therapeutics, Inc. Durch die Übernahme kann das fusionierte Unternehmen zu einem weltweit führenden Unternehmen im Bereich der AAV-basierten genetischen Medizin werden.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die Marktprognose für Gentherapie kann Stakeholdern bei der Planung ihrer Wachstumsstrategien helfen. Novartis AG, Astellas Pharma Inc., Bristol-Myers Squibb Company, Bluebird Bio Inc., CSL Behring, Sanofi, F. Hoffmann-La Roche Ltd, Daiichi Sankyo, Biogen und Oxford Biomedica gehören zu den prominenten Akteuren, die im Bericht zum Markt für Gentherapie vorgestellt werden. Diese Unternehmen konzentrieren sich auf die Einführung neuer Hightech-Produkte, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The gene therapy market majorly consists of the players, including Novartis AG, Astellas Pharma Inc., Bristol-Myers Squibb Company, Bluebird Bio Inc., CSL Behring, Sanofi, F. Hoffmann-La Roche Ltd, Daiichi Sankyo, Biogen, and Oxford Biomedica.

The gene therapy market was valued at US$ 5.11 billion in 2023.

The factors driving the growth of the gene therapy market include the increasing burden of genetic diseases and the rising number of FDA approvals of gene therapies. However, the high cost of gene therapy products hampers the growth of the gene therapy market.

The gene therapy market is expected to be valued at US$ 25.69 billion in 2031.

The global gene therapy market is segmented based on vectors, indication, and delivery mode. Based on indication, the gene therapy market is categorized into neurological diseases, cancer, Duchenne muscular dystrophy, hepatological diseases, and other indications. The cancer segment held a significant market share in 2023 and is anticipated to record the highest CAGR in the market during 2023–2031.

Gene therapy is a process for the treatment of diseases by inactivating a disease-causing gene, replacing a disease-causing gene with a healthy copy of the gene, or introducing a new or modified gene into the body to help treat and prevent the disease.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Gene Therapy Market

- Novartis AG

- Astellas Pharma Inc.

- Bristol-Myers Squibb Company

- Bluebird Bio Inc.

- Sanofi

- F. Hoffmann-La Roche Ltd

- Daiichi Sankyo

- CSL Behring

- Biogen

- Oxford Biomedica.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht