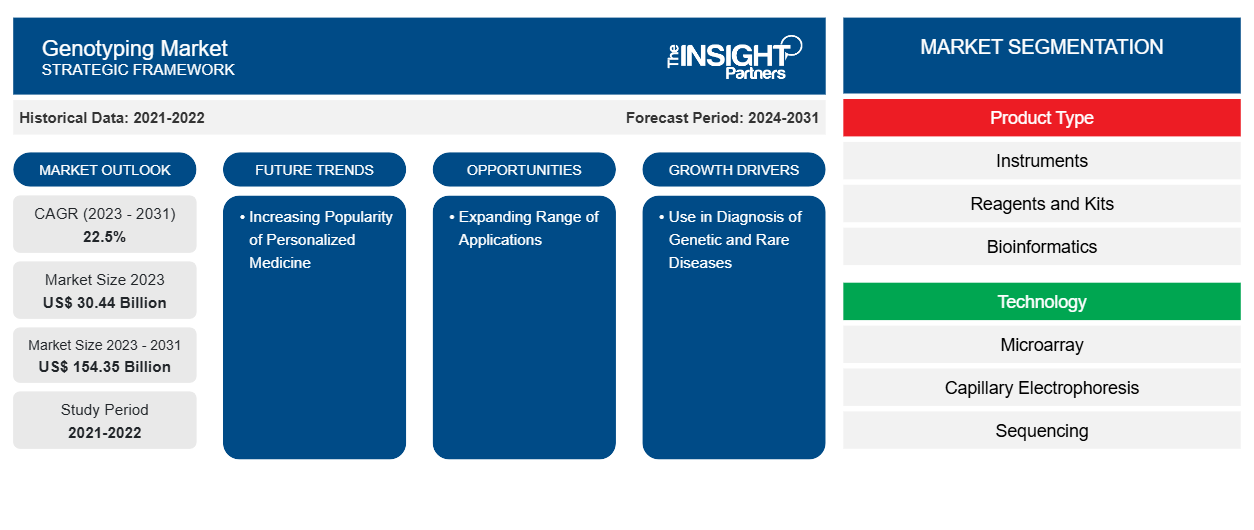

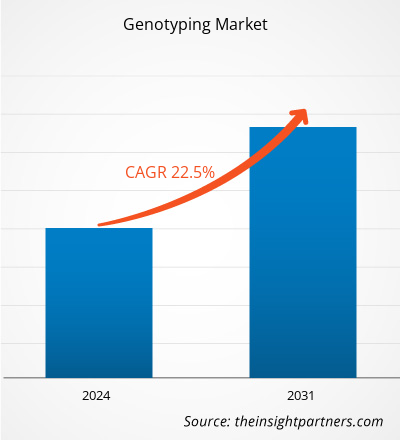

Der Markt für Genotypisierung soll von 30,44 Milliarden US-Dollar im Jahr 2023 auf 154,35 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum von 22,5 % erwartet. Ein breites Anwendungsspektrum der Genotypisierung, darunter personalisierte Medizin, Landwirtschaft und Tierzucht, wird aufgrund zunehmender Aufklärungsbemühungen und -kampagnen auch weiterhin ein wichtiger Trend auf dem Markt sein.

Genotypisierung Marktanalyse

Die Entwicklung von Hochdurchsatz-Genotypisierungstechnologien wie Next-Generation-Sequencing und Microarray-Analyse hat dem Genotypisierungsmarkt zugutegekommen . Der in der Folge zunehmende Einsatz der Genotypisierung in der Landwirtschaft und Tierzucht zur Verbesserung der Ernteerträge, Entwicklung krankheitsresistenter Pflanzen und Steigerung der Viehproduktion ist einer der Haupttreiber für das Wachstum des Genotypisierungsmarktes. Die laufenden F&E-Aktivitäten in Genomik, Genetik und verwandten Bereichen, die zur Entdeckung neuer genetischer Marker und Assoziationen mit Krankheiten führen, tragen ebenfalls zum Marktfortschritt bei.

Genotypisierung Marktübersicht

Aufgrund der enormen Bevölkerung, der hohen Geburtenrate und der Bevorzugung von Blutsverwandten in manchen Gemeinden ist die Prävalenz genetischer Störungen in Indien relativ hoch. Es werden Forschungs- und Entwicklungsarbeiten (F&E) in den Bereichen Humangenetik, Genomanalyse und Präzisionsmedizin durchgeführt, um die Belastung durch solche Krankheiten durch das Verständnis des Mutationsspektrums von Krankheiten potenziell zu verringern. Diese F&E-Programme konzentrieren sich auf die Umsetzung von pränatalen und Neugeborenen-Screening-Programmen, die Entwicklung kostengünstiger Diagnosemethoden für genetische Krankheiten und erschwinglicher Therapien für diese Krankheiten sowie die Erstellung personalisierter Medikamentenpläne.

Genetische Erkrankungen wie Krebs sind in Indien weit verbreitet. Laut WHO litten im Jahr 2022 etwa 1,41 Millionen Menschen in Indien an Krebs. Der Artikel mit dem Titel „Überlebensrate bei Brustkrebs in Indien in 11 geografischen Gebieten im Rahmen des nationalen Krebsregisterprogramms“ führt Brustkrebs als die häufigste Krebsart im Land auf, da er etwa 28,2 % aller Krebsfälle bei Frauen ausmacht; im Jahr 2022 wurden etwa 216.108 Brustkrebsfälle bei Frauen gemeldet.

Nachfolgend sind die wichtigsten Programme und Initiativen der Genomforschung in Indien aufgeführt:

- DBT – Initiative für einzigartige Methoden zur Behandlung von Erbkrankheiten (UMMID)

- GenomeIndia

- Human Microbiome Initiative ausgewählter endogamer Populationen Indiens

- Programm zu monogenen Störungen

- Nationaler Genomik-Kern

Daher bietet eine steigende Zahl von Programmen und Initiativen in der Genomforschung in den kommenden Jahren erhebliche Chancen für das Wachstum des Genotypisierungsmarktes in Indien.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Genotypisierungsmarkt: Market:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Genotypisierungsmarkt

Einsatz zur Diagnose genetischer und seltener Krankheiten begünstigt den Markt

Nach Angaben der Weltgesundheitsorganisation (WHO) werden bis 2050 voraussichtlich etwa 35 Millionen neue Krebsfälle auftreten. Dies entspricht einem Anstieg von 77 % gegenüber den entsprechenden 20 Millionen Fällen im Jahr 2022. Im Jahr 2022 gab die Alzheimer's Association an, dass die Zahl der Menschen mit Alzheimer in den USA rapide zunimmt. Die Krankheit betrifft mehr als 6 Millionen Amerikaner aller Altersgruppen. Nach Schätzungen der Vereinigung litten im Jahr 2022 6,5 Millionen Amerikaner im Alter über 65 Jahren an Alzheimer, und 73 % dieser Bevölkerung waren 75 Jahre oder älter. Einer im Journal of Health Monitoring veröffentlichten Studie zufolge leiden weltweit bis zu 300 Millionen Menschen an seltenen Krankheiten . Obwohl einzelne Krankheiten selten sind, stellen sie zusammengenommen eine erhebliche Herausforderung für das globale Gesundheitssystem dar.

Da Krebs, Alzheimer und seltene Krankheiten klinisch schwer zu identifizieren sind, bildet die Genotypisierung das Rückgrat der diagnostischen Tests in der Bevölkerung. Durch Genotypisierung erhaltene DNA-Sequenzen können mit Proben- oder Referenzsequenzen verglichen werden, um Variationen festzustellen. Die Genotypisierung wird auch eingesetzt, um Einzelnukleotidpolymorphismen (SNPs) zu erkennen, bei denen es sich um geringfügige Variationen der genetischen Ergänzung innerhalb der Bevölkerung handelt. Das menschliche Genom weist fast 660 Millionen SNPs auf, was sie zur am weitesten verbreiteten genetischen Variation macht. Darüber hinaus können genomweite Assoziationsstudien (GWAS) durch den Vergleich von Polymorphismen in gesunden und kranken Populationen Verbindungen zwischen häufigen Krankheiten und SNPs aufdecken. GWAS können die molekularen Mechanismen zugrunde liegender Krankheitszustände entschlüsseln, indem sie wahrscheinliche Ursachen finden. SNPs sind sogar in einzelligen Organismen wie Bakterien vorhanden. Die SNP-Genotypisierung kann zwischen mikrobiellen Isolaten unterscheiden und könnte sogar zur Identifizierung antibiotikaresistenter Stämme verwendet werden. Die SNP-basierte Stammerkennung hat einen erheblichen Einfluss auf jede pharmazeutische und klinische Analyse und wird auch in der Epidemiologie von Infektionskrankheiten eingesetzt.

Somit stärkt der Einsatz von Genotypisierungstechniken bei der Diagnose genetischer und seltener Krankheiten den Genotypisierungsmarkt.

Erweiterung des Anwendungsspektrums bietet Marktchancen

Die Genotypisierung bietet potenzielle Anwendungsmöglichkeiten in der diagnostischen Forschung, der Pharmakogenomik und der Agrarbiotechnologie. Darüber hinaus eignet sich diese Technik für eine Vielzahl von Verfahren zur Pflanzenzucht, Forensik und Umweltprüfung. Pharmaunternehmen profitieren unter anderem von der Verfügbarkeit polygener Risikobewertungen, umfangreicher genetischer Datenbanken, die mit Patientengesundheitsinformationen verknüpft sind, und der Sequenzierungsdaten von Teilnehmern an klinischen Studien. Die Industry Pharmacogenomics Working Group (I-PWG), ein Verband von Pharmaunternehmen, ist aktiv an der pharmakogenomischen Forschung beteiligt. Die I-PWG besteht aus 26 Mitgliedsunternehmen, die jährlich zahlreiche klinische Studien durchführen und im Rahmen des Protokolls DNA-Proben von Studienteilnehmern sammeln. Mit ihrem Schwerpunkt auf klinischer Pharmakogenomik will die I-PWG in den kommenden Jahren Möglichkeiten für Pharmaunternehmen schaffen. Neben ihrer häufigsten Verwendung in der Onkologieforschung wird die klinische Pharmakogenomik auch für PGx-Studien in nicht-onkologischen Therapiebereichen wie seltenen Krankheiten, Immunologie und Kardiologie eingesetzt. Eine umfassendere Studie mit NGS von Proben aus klinischen Studien ermöglicht eine ausführliche genomische Auswertung der Studienteilnehmer und deckt sowohl häufige als auch seltene genetische Variationen auf. PGx umfasst die Untersuchung polymorpher Unterschiede bei der Bestimmung von Arzneimittel-/Xenobiotika-Effekten auf Genomebene, Arzneimittelreaktion und Krankheitsanfälligkeit sowie Genotyp-/Phänotyp-Beziehungen. Daher würde die stärkere Einführung der Genotypisierung in verschiedenen Forschungsbereichen letztendlich zu einer steigenden Nachfrage nach diesen Techniken führen und in den kommenden Jahren erhebliche Marktchancen schaffen.

Segmentierungsanalyse des Genotypisierung-Marktberichts

Wichtige Segmente, die zur Ableitung der Genotypisierungsmarktanalyse beigetragen haben, sind Produkttyp, Technologie, Anwendung und Endbenutzer.

- Basierend auf dem Produkttyp ist der Genotypisierungsmarkt in Instrumente, Reagenzien und Kits, Bioinformatik und Genotypisierungsdienste unterteilt. Das Segment Reagenzien und Kits hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Technologie ist der Genotypisierungsmarkt in Microarrays, Kapillarelektrophorese, Sequenzierung, Matrix-unterstützte Laserdesorption/Ionisation-Flugzeit-Massenspektrometrie (MALDI-ToF), Polymerase-Kettenreaktion (PCR) und andere unterteilt. Das PCR-Segment hatte 2023 den größten Marktanteil.

- Nach Anwendung ist der Genotypisierungsmarkt in Pharmakogenomik, Diagnostik und personalisierte Medizin, Tiergenetik, Agrarbiotechnologie und andere unterteilt. Das Segment Diagnostik und personalisierte Medizin hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Endverbraucher ist der Genotypisierungsmarkt in pharmazeutische und biopharmazeutische Unternehmen, Diagnose- und Forschungslabore, akademische Institute und andere unterteilt. Das Segment der pharmazeutischen und biopharmazeutischen Unternehmen hatte im Jahr 2023 den größten Marktanteil.

Genotypisierung Marktanteilsanalyse nach Geografie

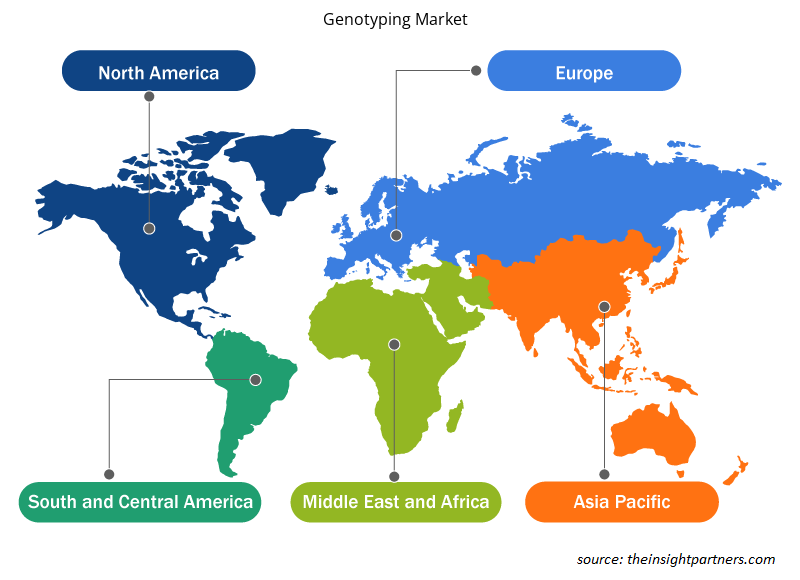

Der geografische Umfang des Genotypisierungsmarktberichts ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika. Nordamerika dominierte den Markt im Jahr 2023. Die zunehmende Einführung technologisch fortschrittlicher Produkte und Lösungen sowie die steigenden Forschungs- und Entwicklungsaktivitäten sind die Faktoren, die dem Genotypisierungsmarkt in dieser Region zugute kommen. Darüber hinaus treiben staatlich geführte Programme wie das „All of Us Research Program“, Initiativen verschiedener Genomgemeinschaften und das zunehmende Bewusstsein für Genotypisierungsdienste die Marktexpansion in ganz Nordamerika voran. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Regionale Einblicke in den Genotypisierungsmarkt

Die regionalen Trends und Faktoren, die den Genotypisierungsmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Genotypisierungsmarktsegmente und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Genotypisierungsmarkt

Umfang des Genotypisierung-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 30,44 Milliarden US-Dollar |

| Marktgröße bis 2031 | 154,35 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 22,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

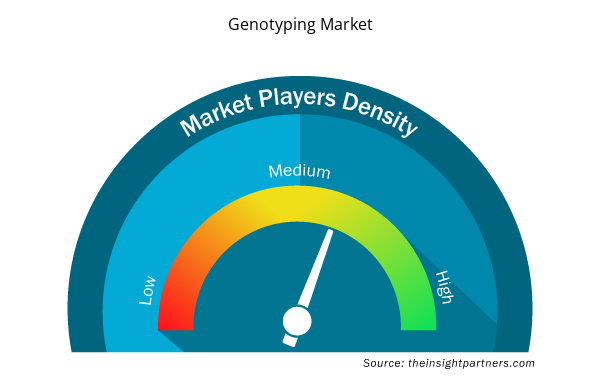

Genotypisierung der Marktteilnehmerdichte: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Genotypisierungsmarkt wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Genotypisierungsmarkt tätigen Unternehmen sind:

- F. Hoffmann-La Roche Ltd

- QIAGEN NV

- Merck KGaA

- Eurofins Genomics

- Thermo Fisher Scientific Inc

- BioTek Instruments Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Genotypisierungsmarkt

Neuigkeiten und aktuelle Entwicklungen zum Genotypisierungsmarkt

Der Genotypisierungsmarkt wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt aufgeführt:

- Standard BioTools Inc. hat die NGS-Bibliotheksvorbereitungsfunktion auf dem X9 High-Throughput Genomics System eingeführt. Mit dieser Einführung können Kunden nun erstmals Echtzeit-PCR- und Next-Generation-Sequencing (NGS)-Bibliotheksvorbereitungsanwendungen auf einem einzigen Tischsystem durchführen, um die Entdeckung durch Screening zu unterstützen. (Quelle: Standard BioTools Inc., Unternehmenswebsite, Mai 2023)

- Bio-Rad Laboratories, Inc. hat die Thermocycler PTC Tempo 48/48 und PTC Tempo 384 auf den Markt gebracht, die PCR-Anwendungen in der Grundlagen- und translationalen Forschung, der Prozessentwicklung und der Qualitätskontrolle unterstützen sollen. Die Thermocycler PTC Tempo 48/48 und PTC Tempo 384 sind die neuesten Ergänzungen des Bio-Rad-Portfolios konventioneller PCR-Thermocycler. (Quelle: Bio-Rad Laboratories, Inc., Unternehmenswebsite, September 2022)

Marktbericht zur Genotypisierung – Umfang und Ergebnisse

Der Bericht „Genotypisierung – Marktgröße und -prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Genotypisierung Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente im Rahmen des Geltungsbereichs

- Genotypisierung von Markttrends sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Genotypisierungsmarktanalyse mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Genotypisierungsmarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Pharmacovigilance and Drug Safety Software Market

- Cut Flowers Market

- Latent TB Detection Market

- Medical Audiometer Devices Market

- Real-Time Location Systems Market

- Legal Case Management Software Market

- Europe Industrial Chillers Market

- Transdermal Drug Delivery System Market

- Aircraft MRO Market

- Nuclear Decommissioning Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The increasing popularity of personalized medicine would persist as a prime trend in the market in the coming years.

North America dominated the market in 2023.

The use in the diagnosis of genetic and rare diseases, and technological advancements and rising R&D investments in the biotechnology and pharmaceutical industry are among the most significant factors fueling the market growth.

The genotyping market value is expected to reach US$ 154.35 billion by 2031.

The market is expected to register a CAGR of 22.5% during 2023–2031.

F. Hoffmann-La Roche Ltd, QIAGEN NV, Merck KGaA, Eurofins Genomics, Thermo Fisher Scientific Inc, BioTek Instruments Inc, Xcelris, Trimgen Corporation, Illumina Inc, Danaher Corp, Bio-Rad Laboratories, HE Healthcare Technologies, Standard Biotools Inc, Laboratory Corp of America Holdings, Beckmann Coulter, BGI, Takara Bio, and Diasorin Spa are among the key players in the market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Genotyping Market

- F. Hoffmann-La Roche Ltd

- QIAGEN NV

- Merck KGaA

- Eurofins Genomics

- Thermo Fisher Scientific Inc

- BioTek Instruments Inc

- Xcelris

- Trimgen Corporation

- Illumina Inc

- Danaher Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht