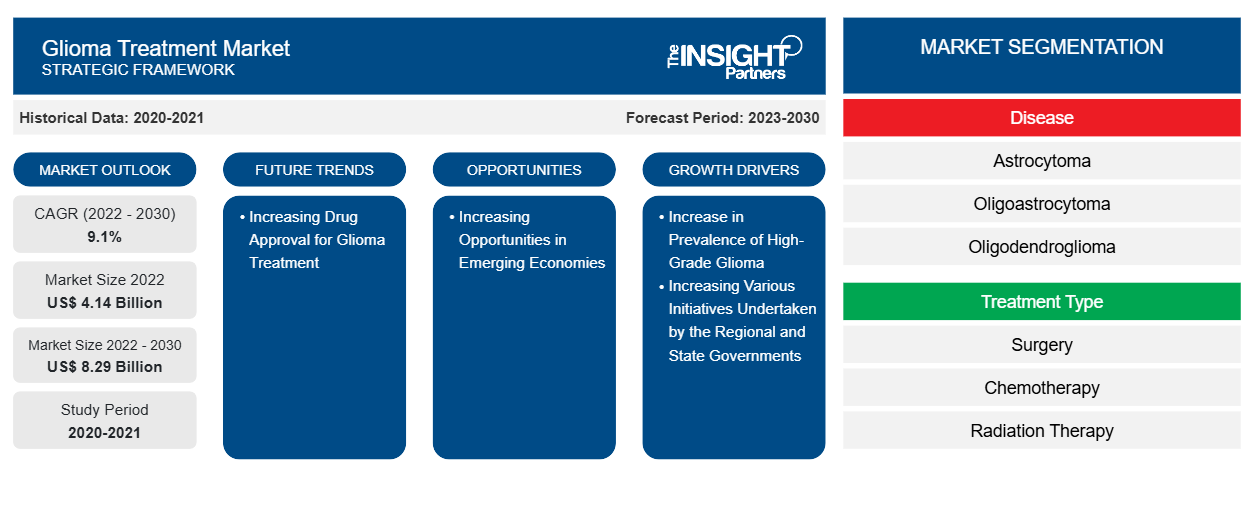

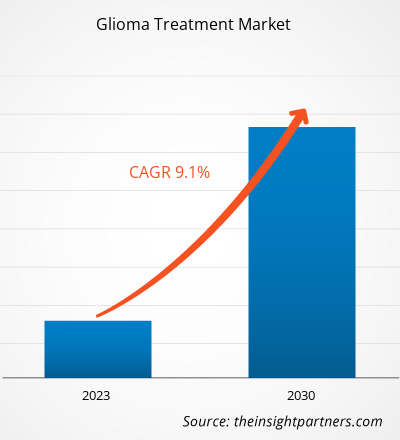

[Forschungsbericht] Der Umsatz auf dem Markt für Gliombehandlungen wurde im Jahr 2022 auf 4.139,0 Millionen US-Dollar geschätzt, und die Größe des Marktes für Gliombehandlungen wird bis 2030 voraussichtlich 8.291,3 Millionen US-Dollar erreichen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % erwartet.

Markteinblicke und Analystenansichten:

Gliome sind Erkrankungen, die ein breites Spektrum von Hirn- und Rückenmarkstumoren umfassen, die die Gliazellen in der Hirnfunktion betreffen und je nach Lage und Schwere des Tumors tödlich sein können. Zu den verschiedenen Arten von Gliomen zählen Astrozytome, Hirnstammgliome, Ependymome, gemischte Gliome, Oligodendrogliome und Sehbahngliome. Häufige Gliomsymptome sind Kopfschmerzen, Übelkeit, Erbrechen, Verwirrtheit und eine Abnahme der Hirnfunktion. Gliome können auf verschiedene Weise behandelt werden, darunter Strahlentherapie für Gliome, Chemotherapie, auf Gliome ausgerichtete Therapie und Operation. Eine wirksame Behandlung von Gliomen könnte durch Medikamente in der späten klinischen Pipeline möglich sein.

Wachstumstreiber und Chancen:

Initiativen regionaler und staatlicher Regierungen, um Patienten Zugang zu Behandlungen zu verschaffen

Im Dezember 2021 kündigten die Patient Access Network (PAN) Foundation und die American Brain Tumor Association eine neue Partnerschaft zur Unterstützung von Menschen mit Glioblastom an, indem sie finanzielle Unterstützung für Leistungen im Wert von bis zu 1.600 US-Dollar pro Jahr für Patienten anbieten. Darüber hinaus konzentrieren sich führende Unternehmen auf dem Markt für Gliombehandlungen auf die Einführung neuer Produkte und die Weiterentwicklung bestehender Produkte. Im Dezember 2020 gab CNS Pharmaceuticals, Inc. die Zulassung der Verwendung von Berubicin durch die Food and Medication Administration zur Behandlung von Patienten mit Glioblastoma multiforme bekannt. Darüber hinaus hat die Food and Medication Administration im August 2021 LP-184 von Lantern Pharma Inc. als Orphan-Medikament zur Behandlung von Glioblastoma multiforme und anderen bösartigen Gliomen eingestuft. Im Mai 2020 fand außerdem ein Webinar zum Thema Glioblastoma multiforme (GBM) und dem Potenzial von LP-184 von Lantern Pharma zur Behandlung von GBM und anderen Arten von Hirntumoren statt. Die Bemühungen der Regional- und Landesregierungen, Patienten Zugang zu neuartigen Behandlungen zu verschaffen, beschleunigen somit das Wachstum des Marktes für Gliombehandlungen.

Fortschritte im Gesundheitssektor in Schwellenländern

Brasilien, Russland, Indien, China und Südafrika (BRICS) gehören zu den am schnellsten wachsenden Volkswirtschaften der Welt. Die Gesundheitssektoren in diesen Ländern sowie in anderen Entwicklungsländern werden in den kommenden Jahren voraussichtlich stark wachsen. Das erwartete Wachstum wird auf Veränderungen der Kundennachfrage, ein gestiegenes Bewusstsein für Gesundheitsdienstleistungen und einen kontinuierlichen Anstieg der alternden Bevölkerung zurückgeführt. Der globale Markt für Hirntumordiagnostik dürfte in den kommenden Jahren mit der Ausbreitung des Gesundheitssektors erheblich wachsen. Darüber hinaus tragen erhöhte staatliche Ausgaben für Gesundheitseinrichtungen und die Kaufkraft der Verbraucher zum Wachstum des Gesundheitssektors in Entwicklungsländern bei.

Die wissenschaftlichen Kapazitäten der asiatischen Länder wachsen kontinuierlich, was auf laufende klinische Forschungsstudien, zentralisierte Gesundheitseinrichtungen, gut qualifizierte und hoch motivierte Arbeitskräfte und hervorragende Einrichtungen für klinische Studien zurückzuführen ist. Darüber hinaus verfügen viele Länder im asiatisch-pazifischen Raum über einen großen und vielfältigen Patientenpool, da etwa 60 % der Weltbevölkerung in der Region leben. Im asiatisch-pazifischen Raum werden bei der Behandlung von Krankheiten die von Aufsichtsbehörden in den USA und der EU erstellten Behandlungsrichtlinien befolgt, was solide Aussichten auf eine signifikante und schnelle Patientenrekrutierung bietet. Somit bietet der wachsende Gesundheitssektor in den Entwicklungsländern im asiatisch-pazifischen Raum den Akteuren auf dem Markt für Gliombehandlungen bessere Möglichkeiten, ihr Geschäft auszubauen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Gliombehandlungen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

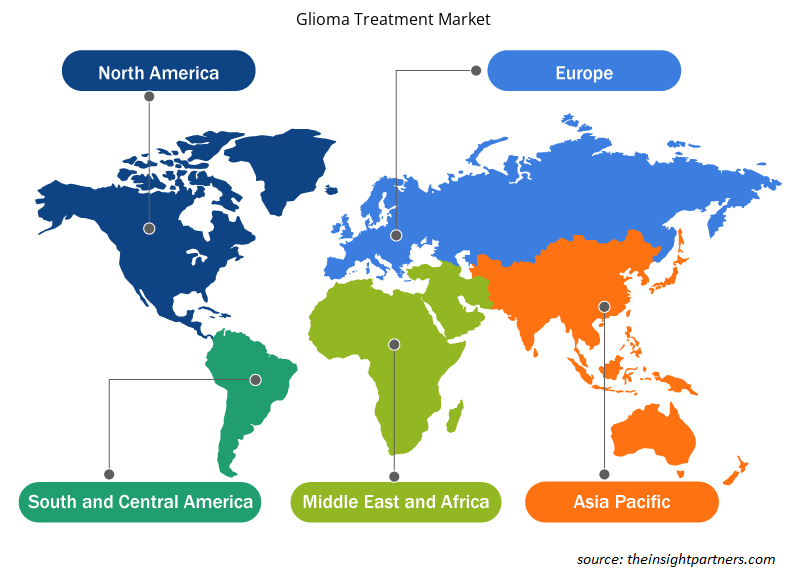

Der „globale Markt für Gliombehandlungen“ ist nach Krankheit, Behandlungsart, Grad, Endverbraucher und Geografie segmentiert. Basierend auf der Krankheit ist der Markt für Gliombehandlungen in Astrozytom, Oligoastrozytom und Oligodendrogliom segmentiert. Basierend auf der Behandlungsart ist der Markt für Gliombehandlungen in Chirurgie, Chemotherapie , Strahlentherapie und andere segmentiert. Der globale Markt für Gliombehandlungen ist nach Grad in niedriggradig und hochgradig unterteilt. Im Jahr 2022 hielt das hochgradige Segment einen größeren Marktanteil. Der Markt für Gliombehandlungen ist nach Endverbraucher in Krankenhäuser und Kliniken sowie ambulante chirurgische Zentren unterteilt. Geografisch ist der Markt für Gliombehandlungen in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Krankheit ist der Markt für Gliombehandlungen in Astrozytom, Oligoastrozytom und Oligodendrogliom segmentiert. Im Jahr 2022 hatte das Astrozytomsegment den größten Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich eine signifikante CAGR von 9,4 % verzeichnen. Astrozytome, auch bösartige Gliome genannt, entwickeln sich häufig in den Großhirnhemisphären des Gehirns. Das anaplastische Astrozytom ist eine Art seltener bösartiger Hirntumor. Astrozytomtumoren entwickeln sich aus Astrozyten, sternförmigen Gehirnzellen. Astrozyten und ähnliche Zellen werden Gliazellen genannt, und das Gewebe, das sie bilden, wird Gliagewebe genannt, das sich im Gehirn oder im Rückenmark entwickelt. Tumore, die aus Gliagewebe entstehen, umfassen Astrozytome, die als Gliome bezeichnet werden. Die Symptome anaplastischer Astrozytome variieren je nach Tumorstelle und -größe. Die Behandlungsmethode für anaplastisches Astrozytom ist die maximale chirurgische Entfernung, gefolgt von einer Strahlentherapie. Die Behandlungsmethode kann eine Kombination aus Neurochirurgie, Strahlentherapie oder Chemotherapie umfassen.

Avid Bioservices, Inc.; Merck Sharp & Dohme Corp.; Mylan NV, Novartis AG; und F. Hoffmann-La Roche Ltd. gehören zu den namhaften Akteuren, die Produkte zur Behandlung von Gliomen anbieten. Ein Anstieg der Aktivitäten zur Sensibilisierung der Öffentlichkeit für diese Erkrankung und ihre Behandlung sowie die zunehmende Verbreitung dieser Krankheit sind die Hauptfaktoren, die das Wachstum des Marktes für Gliombehandlungen ankurbeln. Darüber hinaus können Unternehmen, die auf dem Markt für das Segment anaplastisches Astrozytom tätig sind, Wachstumschancen aus wachsenden F&E-Anstrengungen und neuen, unerschlossenen Marktsegmenten ziehen.

Basierend auf der Behandlungsart ist der Markt für Gliombehandlungen in Chirurgie, Chemotherapie, Strahlentherapie und andere unterteilt. Zu den anderen Behandlungen gehören gezielte medikamentöse Therapie, elektrische und magnetische Felder sowie Kombinationstherapien. Im Jahr 2022 hatte das Segment Chirurgie den größten Anteil am Markt für Gliombehandlungen. Es wird außerdem geschätzt, dass es im Zeitraum 2022–2030 eine signifikante CAGR von 9,7 % verzeichnen wird. Die Operation ist die am meisten bevorzugte Technik, da sie den Tumor vollständig entfernt. Computertomographie (CT) und Magnetresonanztomographie (MRT) helfen Neurochirurgen, den Tumor des Gehirns oder des Rückenmarks zu lokalisieren und präzise zu entfernen. Chirurgen führen chirurgische Kraniotomie-Eingriffe durch, indem sie den Schädel öffnen, um an die Tumorstelle zu gelangen. Chirurgische Eingriffe bieten die Möglichkeit, die Menge an festem Tumorgewebe im Gehirn zu reduzieren, die im Zentrum eines Tumors befindlichen Zellen zu entfernen, die gegen Strahlung und/oder Chemotherapie resistent sein können, und den Hirndruck zu senken. Durch die Reduzierung von Tumoren können chirurgische Eingriffe das Leben einiger Patienten verlängern und die verbleibende Lebensqualität verbessern.

Der globale Markt für Gliombehandlungen ist nach Grad in niedriggradige und hochgradige unterteilt. Im Jahr 2022 hatte das hochgradige Segment einen größeren Marktanteil. Es wird außerdem geschätzt, dass es im Zeitraum 2022–2030 eine signifikante CAGR von 9,4 % verzeichnen wird. Hochgradige Gliome werden mit 3 oder 4 eingestuft, was bedeutet, dass sie aggressiver sind und schneller in das Gehirn oder Rückenmark hineinwachsen, was ihre Diagnose und Behandlung erschwert. Hochgradige Gliome sind möglicherweise nicht heilbar. Operationen, Bestrahlung und gezielte Therapien können das Tumorwachstum verlangsamen und die Symptome lindern. Da es für die meisten Arten hochgradiger Gliome keine kurativen Behandlungen gibt, werden viele Menschen ermutigt, an einer klinischen Studie teilzunehmen. Es laufen mehrere Forschungsstudien, um hochgradige Tumore besser zu verstehen und wirksamere Behandlungen oder Therapien zu entwickeln. Hochgradige Gliome sind die zweithäufigste Art bösartiger (krebsartiger) Hirntumore bei Kindern.

Der Markt für Gliombehandlungen ist nach Endverbrauchern in Krankenhäuser und Kliniken sowie ambulante chirurgische Zentren unterteilt. Im Jahr 2022 hielt das Segment Krankenhäuser und Kliniken einen größeren Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich eine signifikante durchschnittliche jährliche Wachstumsrate von 9,2 % verzeichnen. Krankenhäuser und Kliniken dienen als primäre Gesundheitszentren, indem sie qualifiziertes medizinisches und medizinisches Personal beschäftigen, um den Patienten bequeme Dienstleistungen und die beste Versorgung zu bieten. Die von den meisten Krankenhäusern angebotene Gliombehandlung wird durch Versicherungspolicen abgedeckt, was die Patienten ermutigt, sich in Krankenhäusern behandeln zu lassen. Auch die postoperative Versorgung wird auf die bestmögliche Weise angeboten, um weitere Komplikationen zu verhindern. Da alle Dienstleistungen unter einem Dach angeboten werden, werden Krankenhäuser auf der ganzen Welt weitgehend bevorzugt. Darüber hinaus ermöglicht die Verfügbarkeit mehrerer Krankenhäuser in den Ländern den Patienten, aus verschiedenen Optionen für ihre Behandlungen zu wählen. Die Abhängigkeit von globalen Trends, steigende verfügbare Einkommen und unkomplizierte Erstattungsprozesse sind einige der häufigsten Faktoren, die zu einer steigenden Zahl von Krankenhausbesuchen von Hirntumorpatienten führen, gefolgt von einem Anstieg der Zahl der durchgeführten Hirntumoroperationen. Die in Krankenhäusern vorhandene Infrastruktur kann genutzt werden, um eine qualitativ hochwertige Versorgung für verschiedene Hirntumorfälle bereitzustellen, da sie Zugang zu fortschrittlichen medizinischen Geräten haben. Es wird geschätzt, dass das Krankenhaussegment einen beträchtlichen Anteil am Markt für Gliombehandlungen hat, da die Mehrheit der Patienten in Schwellen- und Industrieländern es vorzieht, sich wegen gesundheitlicher Probleme an Krankenhäuser zu wenden. Darüber hinaus würden die zunehmende Zahl von Krankenhäusern, die Einführung fortschrittlicher Diagnoseplattformen und die zunehmende Zugänglichkeit von Krankenhäusern in Entwicklungsländern lukrative Möglichkeiten für das Wachstum des Gliombehandlungsmarktes für das Krankenhaussegment in den Jahren 2022–2030 bieten.

Regionale Analyse:

Geografisch ist der Markt für Gliombehandlungen in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Markt für Gliombehandlungen in Europa ist in Frankreich, Deutschland, Italien, Spanien, Großbritannien und den Rest Europas unterteilt. Die Region hält den zweitgrößten Anteil am Weltmarkt, was auf die steigende Zahl von Hirntumorfällen, technologische Fortschritte bei der Behandlung von Hirntumoren in Frankreich, die zunehmende Verbreitung neurologischer Erkrankungen in Großbritannien und steigende Investitionen in das Gesundheitswesen in Deutschland zurückzuführen ist. Der Gesundheitssektor in Großbritannien hat Zugang zu gut entwickelten fortschrittlichen medizinischen Technologien und Geräten. Laut dem britischen National Health Service werden in Großbritannien jedes Jahr mehr als 11.000 Menschen mit Hirntumoren diagnostiziert, von denen fast 50 % bösartig sind. Laut den Globocan-Daten von 2020 verzeichnete Großbritannien etwa 7.697 neue Fälle von Hirn- und Zentralnervensystemkrebs. Aufgrund der steigenden Inzidenz investieren mehrere private und staatliche Organisationen in die Krebsforschung. Gemäß den im April 2021 veröffentlichten schriftlichen Nachweisen zur Hirntumor- und Krebsforschung bei Kindern von Cancer Research UK (BCCR0001) hat Cancer Research UK seit 2018 35,45 Millionen US-Dollar bereitgestellt, um die Hirntumorforschung durch Finanzierungsaufrufe für die Hirntumorforschung und die Einrichtung von Exzellenzzentren und eines Strahlenforschungsnetzwerks zu fördern. Das Zentrum investierte 2019–2020 15,20 Millionen US-Dollar in die Hirntumorforschung und 11,12 Millionen US-Dollar in die Krebsforschung bei Kindern und Jugendlichen und wurde damit zu einem der größten Forschungsförderer im Bereich Hirntumore in ganz Großbritannien.

Europa verfügt über ein gut entwickeltes Gesundheitssystem, das erstklassige Diagnose- und Behandlungsdienste für verschiedene Erkrankungen bietet. Darüber hinaus wird erwartet, dass die Entwicklung der Infrastruktur die Nachfrage nach technologisch fortschrittlichen medizinischen Praktiken in Krankenhäusern erhöhen wird. Das Land in der Europäischen Union gibt fast 10,9 % seines BIP für das Gesundheitssystem aus. Daher dürfte der Anstieg der Entwicklungen im Gesundheitswesen dem Wachstum des Marktes für Gliombehandlungen in Europa zwischen 2022 und 2030 zugute kommen. Die Region verfügt über ein hohes Pro-Kopf-Einkommen und eine fortschrittliche Gesundheitsinfrastruktur, was sich in einer Nachfrage nach einer breiten Palette hochmoderner medizinischer Behandlungen und Diagnosen niederschlägt.

Russland, Polen, Österreich, die Schweiz, Schweden, Norwegen, Dänemark, Belgien und die Niederlande zählen zu den wichtigsten Ländern im übrigen Europa. Die steigende Zahl von Krebsfällen, die zu einer Nachfrage nach Gliombehandlungen führt, und die wachsende Zahl von Krankenhäusern, die neue technologisch fortschrittliche Gesundheitseinrichtungen nutzen, dürften dem Markt für Gliombehandlungen im übrigen Europa erhebliche Wachstumschancen bieten. Bevölkerungswachstum, wirtschaftlicher Wohlstand, ein Anstieg der Zahl der Zigarettenraucher (ein Risikofaktor für Hirntumore) und ein Anstieg der Nachfrage nach schnelleren Diagnosen sowie Verbesserungen bei Diagnosegeräten gehören zu den Schlüsselfaktoren, die den Markt für Gliombehandlungen im übrigen Europa antreiben.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Gliombehandlungen aufgeführt:

- Im Juli 2023 entwickelte F. Hoffmann-La Roche RG-6156, das sich in der klinischen Entwicklung befindet und sich derzeit in Phase I für Glioblastoma Multiforme (GBM) befindet. EGFRvIII x CD3 (RG6156) ist ein T-Zell-bispezifischer Antikörper, der an EGFRvIII auf Tumorzellen und CD3 auf T-Zellen bindet. EGFRvIII ist eine aktivierende EGFR-Mutation, die zu erhöhter Tumorigenität führt und in etwa 30 % der Glioblastome (GBM) exprimiert wird.

- Im Oktober 2022 brachte Amneal mit ALYMSYS (Bevacizumab-Maly) in den USA das erste Biosimilar auf den Markt. ALYMSYS (Bevacizumab-Maly) ist in den USA ein Inhibitor des vaskulären endothelialen Wachstumsfaktors, der zur Behandlung von rezidivierendem Glioblastom bei Erwachsenen zusammen mit anderen Krebsbehandlungen angezeigt ist.

- Im August 2021 übernahm Azurity Pharmaceuticals Arbor Pharmaceuticals. Das fusionierte Unternehmen wird unter dem Namen Azurity firmieren und über ein Produktportfolio verfügen, das den ungedeckten Bedarf von Patienten in den Bereichen Herz-Kreislauf, Zentralnervensystem, Endokrinologie, Magen-Darm und institutionelle Medikamente deckt.

Regionale Einblicke in den Markt für Gliombehandlungen

Die regionalen Trends und Faktoren, die den Markt für Gliombehandlungen im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Gliombehandlungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Gliombehandlungen

Umfang des Marktberichts zur Gliombehandlung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 4,14 Milliarden US-Dollar |

| Marktgröße bis 2030 | 8,29 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 9,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Krankheit

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

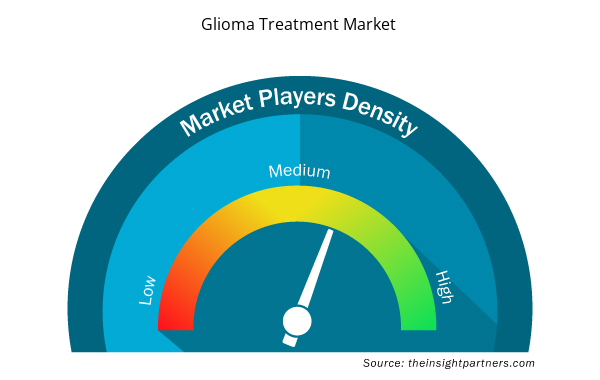

Dichte der Marktteilnehmer zur Gliombehandlung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gliombehandlungen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Gliombehandlungen tätigen Unternehmen sind:

- F. Hoffmann-La Roche Ltd

- Arbor Pharmaceuticals, LLC

- Merck and Co., Inc.

- Sun Pharmaceutical Industries Ltd

- Amgen Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Gliombehandlungen

Auswirkungen von COVID-19:

Vor COVID-19 wurden kontinuierliche Forschungs- und Entwicklungsaktivitäten zur wirksamen Behandlung von Gliomen durchgeführt, darunter chirurgische Resektion, gefolgt von Radiochemotherapie und Chemotherapie zur Erhöhung der Überlebensrate der Patienten. Wichtige Marktteilnehmer mit Mitteln des National Institute of Health konzentrierten sich auf verschiedene Wachstumsstrategien, beispielsweise F&E in der Nanotechnologie für Optionen zur Behandlung von Gliomen. Diese Aktivitäten wurden für einen bestimmten Zeitraum verschoben, da sich der Behandlungsschwerpunkt nach dem Ausbruch von COVID-19 änderte.

Die COVID-19-Pandemie hat die Gesundheitssysteme gestört, was zu Bedenken hinsichtlich ihrer Auswirkungen auf andere Erkrankungen als COVID führt. Krebsdiagnose und -behandlung sind zeitkritisch und werden wahrscheinlich erheblich von diesen Erkrankungen beeinflusst. Die Aktivitäten aller Krebsdisziplinen wurden durch die COVID-19-Pandemie beeinträchtigt. Darüber hinaus zeichnen sich bösartige Hirntumore bei Kindern durch schnelles Wachstum aus und erfordern eine frühzeitige Diagnose und angemessene Behandlung. Daher kann eine Verzögerung oder Änderung der Behandlung ihre Wirksamkeit beeinträchtigen und die Überlebenschancen der Patienten verringern. Aufgrund der Angst und des Drucks einer SARS-CoV2-Infektion können Änderungen im Entscheidungsprozess von Kindern mit Hirntumoren bis zu einem gewissen Grad negative Auswirkungen auf deren endgültige Prognose haben.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Gliombehandlungen zählen F. Hoffmann-La Roche Ltd; Arbor Pharmaceuticals, LLC; Merck and Co., Inc.; Sun Pharmaceutical Industries Ltd; Amgen Inc.; Teva Pharmaceutical Industries Ltd.; Pfizer Inc.; Amneal Pharmaceuticals, LLC; Karyopharm Therapeutics, Inc.; und Bristol Mayers Squibb Company. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit steigende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie verfügen über eine weitverbreitete globale Präsenz, wodurch sie einen großen Kundenstamm bedienen und somit ihren Marktanteil steigern können. Der Bericht bietet eine Trendanalyse der Marktaussichten für Gliombehandlungen und hebt dabei verschiedene Parameter wie technologische Fortschritte, Marktdynamik und eine Analyse der Wettbewerbslandschaft führender Marktakteure weltweit hervor.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Nuclear Decommissioning Services Market

- Nuclear Waste Management System Market

- Glycomics Market

- Personality Assessment Solution Market

- E-Bike Market

- Investor ESG Software Market

- Water Pipeline Leak Detection System Market

- Print Management Software Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Drain Cleaning Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The global glioma treatment market, by treatment type, is segmented into surgery, chemotherapy, radiation therapy, and others. The other treatments include targeted drug therapy, electric and magnetic fields, and combination therapies. In 2022, the surgery segment held the largest share of the glioma treatment market. It is further estimated to register a significant CAGR during the forecast period.

Global glioma treatment market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the glioma treatment market during 2022–2028. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Companies operating in the market are F. Hoffmann-La Roche Ltd; Arbor Pharmaceuticals, LLC; Merck and Co., Inc.; Sun Pharmaceutical Industries Ltd; Amgen Inc.; Teva Pharmaceutical Industries Ltd.; Pfizer Inc.; Amneal Pharmaceuticals, LLC; Karyopharm Therapeutics, Inc.; and Biocon Ltd.

Glioma is a condition that covers a broad category of brain and spinal cord tumors that concern the glial cells in the brain function and can be fatal depending on the location and severity of the tumor. Astrocytoma, brainstem gliomas, ependymoma, mixed gliomas, oligodendrogliomas, and optic pathway gliomas are the various types of gliomas. Common glioma symptoms include headache, nausea, vomiting, confusion, and a decline in brain function. Glioma can be treated in a variety of ways which include radiation therapy for glioma, chemotherapy, glioma-targeted therapy, and surgery. Effective treatment of glioma may be available from late clinical pipeline drugs.

Based on disease, the glioma treatment market is segmented into astrocytoma, oligoastrocytoma, and oligodendroglioma. In 2022, the astrocytoma segment held the largest share of the market. The same segment is estimated to record at a significant CAGR of during the forecast period.

Increasing various initiatives undertaken by the regional and state governments to provide patients access to treatment and increase in prevalence of high-grade glioma are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Glioma Treatment Market

- F. Hoffmann-La Roche Ltd

- Arbor Pharmaceuticals, LLC

- Merck and Co., Inc.

- Sun Pharmaceutical Industries Ltd

- Amgen Inc.

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Amneal Pharmaceuticals, LLC

- Karyopharm Therapeutics, Inc.

- Bristol Mayers Squibb Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht