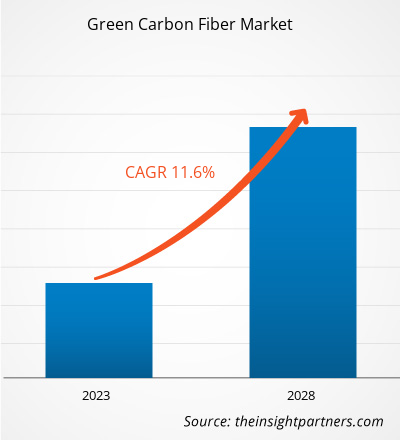

[Forschungsbericht] Der Markt für grüne Kohlefasern wurde im Jahr 2022 auf 138,87 Millionen US-Dollar geschätzt und soll bis 2028 268,01 Millionen US-Dollar erreichen; von 2022 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,6 % erwartet.

Grüne Kohlenstofffasern sind recycelte Kohlenstofffasern. Beim Recycling von Kohlenstofffasern werden Fasern aus kohlenstofffaserverstärkten Verbundwerkstoffen (CFRC) zurückgewonnen. Es gibt zwei Arten von Kohlenstofffaserabfällen. Die erste Abfallart sind Neukohlenstofffasern – Verschnitte des Produkts, das aus trockenen Fasern und dem nicht verwendeten abgelaufenen Material erzeugt wird, das auch als Schrott bezeichnet wird. Grüne oder recycelte Kohlenstofffasern werden zur Herstellung neuer Hochleistungsteile in verschiedenen Endverbrauchssektoren verwendet. Die Vorteile grüner Kohlenstofffasern sowie die steigende Nachfrage nach kostengünstigen, leichten Materialien aus verschiedenen Endverbrauchsbranchen wie Automobil, Luft- und Raumfahrt, Windenergie, Sportartikel usw. kurbeln das Wachstum des Marktes für grüne Kohlenstofffasern an.

Im Jahr 2022 hatte der asiatisch-pazifische Raum den größten Anteil am globalen Markt für grüne Kohlefasern , und Europa wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Der asiatisch-pazifische Markt für grüne Kohlefasern ist in China, Japan, Indien, Südkorea, Australien und den Rest des asiatisch-pazifischen Raums unterteilt. Die Luft- und Raumfahrt- und Verteidigungsindustrie im asiatisch-pazifischen Raum ist in den letzten Jahren stark gewachsen. Im asiatisch-pazifischen Raum ist China einer der größten Flugzeughersteller und einer der größten Märkte für inländische Fluggäste.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für grüne Kohlefasern:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf den Markt für grüne Kohlenstofffasern

Länder im asiatisch-pazifischen Raum wie China, Indien und Japan standen während der COVID-19-Pandemie vor großen Herausforderungen aufgrund der Schließung von Produktionsstätten, der Unterbrechung von Lieferketten und der Knappheit an Rohstoffen; dies führte zu einem enormen Einbruch bei der Produktherstellung und -verteilung. Dennoch brachte die Pandemie auch einige lukrative Gelegenheiten für wichtige Akteure auf dem Markt für grüne Kohlefasern im asiatisch-pazifischen Raum. Viele Unternehmen auf dem Markt für grüne Kohlefasern begannen während oder nach der zweiten Welle von COVID-19 mit der Umsetzung staatlicher Protokolle und Normen, um ihre Produkte zu verkaufen, um diese Gelegenheit zu nutzen und den Umsatz zu steigern. Daher neigen staatliche Unterstützungen dazu, die Nachfrage nach nachhaltigen Kohlefasern zu erhöhen und das Wachstum des Marktes für grüne Kohlefasern anzukurbeln.

Markteinblicke

Der zunehmende Einsatz von umweltfreundlichen Kohlenstofffasern in der Windenergiebranche treibt den Markt für umweltfreundliche Kohlenstofffasern an

Die Nachfrage nach Windturbinen steigt rasant, da viele Länder weltweit von klimaschädlichen, nicht erneuerbaren fossilen Brennstoffen auf saubere, erneuerbare Energiequellen umsteigen. Auch die steigenden Strompreise erhöhen den Bedarf an erneuerbaren Energiequellen. Der Windenergiemarkt wächst, da Regierungen verschiedener Länder wie der USA, Deutschlands, Saudi-Arabiens und Chinas Initiativen zur Erzeugung erneuerbarer Energien ergreifen. Eine steigende Nachfrage nach erneuerbaren Energiequellen, insbesondere Windenergie, und Bemühungen, die Abhängigkeit von der Stromerzeugung auf Basis fossiler Brennstoffe zu verringern, sind wichtige Faktoren für das Wachstum des Windenergiesegments und treiben letztendlich das Wachstum des Marktes für grüne Kohlenstofffasern voran.

Mit neuen Kohlenstofffasern (VCF) verstärkte Polymere werden zur Herstellung der Holmgurte von Windturbinenblättern verwendet und Polymere mit Glasfasern werden zur Herstellung der Außenhäute der Rotorblattkomponenten verwendet. Grüne Kohlenstofffasern werden jedoch mittlerweile weithin in Windturbinen verwendet, da Rotorblätter aus recycelten Kohlenstofffasern und Hybridfasern eine um 12–89 % bessere Umweltleistung bieten. Die Energie- und Kohlenstoff-Amortisationszeiten für die Hybridblätter aus recycelten Kohlenstofffasern waren 5–13 % niedriger als bei den etablierten Marktteilnehmern. Die Verwendung von recycelten Kohlenstofffasern für Teile von Windturbinenblättern kann mechanisch machbar sein und bietet im Vergleich zu Glasfasern erhebliche Umweltvorteile. Diese charakteristischen Eigenschaften von Kohlenstofffasern haben zur Herstellung besserer Windturbinenblätter und einer höheren Energieproduktion beigetragen. Daher treibt die zunehmende Verwendung von grünen Kohlenstofffasern in der Windenergiebranche das Marktwachstum voran.

Typbasierte Erkenntnisse

Der Markt für grüne Kohlefasern ist nach Typ in recycelte Kohlefasern aus Hackschnitzeln und gemahlene recycelte Kohlefasern unterteilt. Das Segment der gemahlenen recycelten Kohlefasern hatte 2022 einen größeren Marktanteil. Gemahlene recycelte Kohlefasern werden hergestellt, indem gehackte Fasern zu Pulver (gemahlen) gemahlen werden. Die übliche Länge gemahlener recycelter Kohlefasern beträgt 80–100 Mikrometer. Diese Fasern bieten elektrostatische Ableitung und Festigkeit.

Quellenbasierte Erkenntnisse

Basierend auf der Quelle ist der Markt für grüne Kohlefasern in Autoschrott, Flugzeugschrott und andere unterteilt. Das Segment Autoschrott wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Recycelte Kohlefasern können aus etwa 40–60 % des Schrottvolumens bei der Herstellung von kohlenstofffaserverstärktem Kunststoff (CFK) für Kraftfahrzeuge gewonnen werden. Die Verwendung recycelter Kohlefasern kann Automobilherstellern helfen, die Reichweite ihrer Fahrzeuge zu steigern.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für grüne Kohlefasern in die Bereiche Luft- und Raumfahrt, Automobil, Windenergie, Sportartikel und andere unterteilt. Das Automobilsegment hatte im Jahr 2022 den größten Marktanteil. Die Automobilindustrie verwendet häufig recycelte Kohlefasern zur Herstellung von Fahrgestellteilen, Böden, Dachplatten, Reserveradmulden und Kofferraum- oder Motorhaubeninnenteilen.

Das Unternehmen verwendet ein geschlossenes Verfahren zum Recycling trockener Kohlenstofffasern. Die Produktionskosten von Autos aus recycelten Kohlenstofffasern sind vergleichsweise geringer als die Produktionskosten von Stahl. Außerdem können recycelte Kohlenstofffasern in verschiedene Formen gebracht und gegossen werden, was bei Stahl nicht der Fall ist. Diese Eigenschaften recycelter Kohlenstofffasern stärken ihre Nachfrage im Automobilsektor.

Zu den wichtigsten Akteuren auf dem Markt für grüne Kohlenstofffasern zählen Procotex Corp SA, Vartega Inc, Sigmatex (UK) Ltd, Shocker Composites LLC, Carbon Conversions Co, SGL Carbon SE, Toray Industries Inc, Gen 2 Carbon Ltd, Catack-H Co Ltd und Innovative Recycling. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um die weltweit wachsende Verbrauchernachfrage zu erfüllen. Sie sind weltweit präsent, sodass sie einen großen Kundenstamm bedienen und so ihren Marktanteil steigern können. Diese Marktteilnehmer konzentrieren sich stark auf die Einführung neuer Produkte und die regionale Expansion, um ihr Produktangebot in Spezialportfolios zu erweitern.

Regionale Einblicke in den Markt für grüne Kohlefasern

Die regionalen Trends und Faktoren, die den Markt für grüne Kohlefasern im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von grünen Kohlefasern in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für grüne Kohlenstofffasern

Umfang des Marktberichts über grüne Kohlefasern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 138,87 Millionen US-Dollar |

| Marktgröße bis 2028 | 268,01 Millionen US-Dollar |

| Globale CAGR (2022 - 2028) | 11,6 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für grüne Kohlenstofffasern: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für grüne Kohlenstofffasern wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für umweltfreundliche Kohlefasern tätigen Unternehmen sind:

- Procotex Corp SA

- Vartega Inc

- Sigmatex (UK) Ltd

- Shocker Composites LLC

- Carbon Conversions Co

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für grüne Kohlenstofffasern

Bericht-Spotlights

- Fortschrittliche Branchentrends auf dem Markt für grüne Kohlenstofffasern unterstützen Unternehmen bei der Entwicklung wirksamer langfristiger Strategien

- Von den Marktteilnehmern in Industrie- und Entwicklungsländern verfolgte Strategien für Unternehmenswachstum

- Quantitative Analyse des Marktes von 2022 bis 2028

- Schätzung der weltweiten Nachfrage nach grünen Kohlenstofffasern

- Porters Fünf-Kräfte-Analyse zur Veranschaulichung der Wirksamkeit von Käufern und Lieferanten auf dem Markt für grüne Kohlenstofffasern

- Aktuelle Entwicklungen zum Verständnis des wettbewerbsorientierten Marktszenarios

- Markttrends und -aussichten sowie Wachstumstreiber und -hemmnisse auf dem Markt für grüne Kohlenstofffasern

- Unterstützung im Entscheidungsprozess durch Aufzeigen von Marktstrategien, die das kommerzielle Interesse untermauern

- Größe des Marktes für grüne Kohlenstofffasern an verschiedenen Knotenpunkten

- Ein detaillierter Überblick und die Dynamik der grünen Kohlenstofffaserindustrie

- Größe des Marktes für grüne Carbonfasern in verschiedenen Regionen mit vielversprechenden Wachstumschancen

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The major players operating in the global green carbon fibers market are Procotex Corp SA, Vartega Inc, Sigmatex (UK) Ltd, Shocker Composites LLC, Carbon Conversions Co, SGL Carbon SE, Toray Industries Inc, Gen 2 Carbon Ltd, Catack-H Co Ltd, and Innovative Recycling.

Key strategic developments by green carbon fiber manufacturers to provide potential market opportunities in the coming years for the green carbon fiber. The green carbon fiber market is growing with an upward trend. Market players focus on strategic activities such as collaborations and acquisitions are surging the market growth of green carbon fibers. For instance, In 2021, Procotex Corporation acquired ELG Carbon Fiber. The acquisition aims to enable the company to produce improved carbon fiber and feedstock capacities. In December 2019, The Institute for Railway Research at the University of Huddersfield and ELG Carbon Fiber Ltd. (U.K.) collaborated to produce the world's first CAFIBO (carbon fiber bogie).

Based on type, milled recycled carbon fiber segments mainly have the largest revenue share. Milled recycled carbon fiber is made by grinding chopped fiber into a powder (milled) form. The usual length of milled recycled carbon fiber is 80–100 micrometers. These fibers offer electrostatic dissipation and strength. It has short strands of recycled carbon fiber and is commonly available in powdered form. Milled recycled carbon fiber offers mechanical properties such as modulus and tensile. The fiber also offers electrical conductivity and dimensional stability. This type of fiber is compatible with thermoplastic and thermoset resin systems. It has applications in various end-use industries, including construction & infrastructure and automotive & transportation.

Asia Pacific accounted for the largest share of the global green carbon fibers market. In Asia Pacific, the demand for green carbon fiber is increasing due to a rise in the manufacturing of lightweight CFRP products for electric cars, airplanes, windmills, etc. When not recycled, these materials negatively impact the environment owing to either hazardous gases emitted during incineration or the landfilling of these nonbiodegradable products. Considering these issues, recycling of carbon fibers has gained importance. Thus, manufacturers across the region are increasingly developing technologies to recycle carbon fiber as the demand for green fiber is increasing among end-use industries.

Benefits of green carbon fiber is driving the green carbon fibers market. Green carbon fiber provides environmental sustainability, cost-effectiveness, energy efficiency, and lightweight benefits. Thus, green carbon fibers are tremendously used in battery boxes, lift gate systems, pressure vessels, wind turbines, aircraft, sporting goods, etc. The increased demand for lightweight materials in defense, automotive, sporting goods, and aerospace industries drives the green carbon fiber market. In addition, owing to rising pollution control regulations in developing countries such as China and India, the demand for lightweight car materials is rising which assist in reduced car emission. This factor is surging the demand for green carbon fibers in the automotive industry as it is a lightweight material.

Based on the application, wind energy segment is projected to grow at the fastest CAGR over the forecast period. The installations of wind turbines are growing due to the rising demand for utilizing renewable resources. Wind turbine manufacturers are now targeting to produce longer, efficient blades. Polymers reinforced with virgin carbon fibers (VCF) are being used to make spar caps of wind turbine (WT) blades, and polymers with glass fibers (GF) are used to make skins of the blade components. Using recycled carbon fibers for wind turbine blade parts can be mechanically feasible and offer significant environmental benefits over glass fibers. These properties of carbon fiber have helped produce better wind blade turbines resulting in higher wind energy production.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Green Carbon Fiber Market

- Procotex Corp SA

- Vartega Inc

- Sigmatex (UK) Ltd

- Shocker Composites LLC

- Carbon Conversions Co

- SGL Carbon SE

- Toray Industries Inc

- Gen 2 Carbon Ltd

- Catack-H Co Ltd

- Innovative Recycling

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht