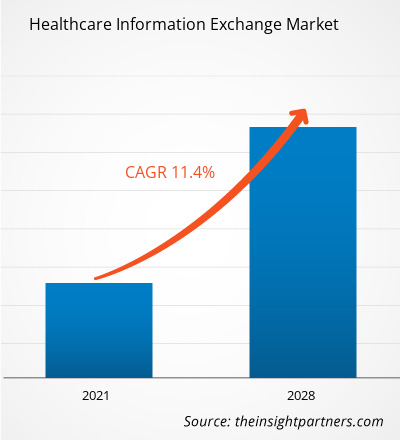

Der Markt für den Austausch von Gesundheitsinformationen wurde im Jahr 2020 auf 1.411,56 Millionen US-Dollar geschätzt und soll bis 2028 3.326,98 Millionen US-Dollar erreichen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 11,4 % erwartet.

Markteinblicke und Analystenansichten:

HIEs sind unerlässlich, um Gemeinschaften zu vernetzen und sicherzustellen, dass Patientenakten immer zugänglich sind. Der Informationsaustausch im Gesundheitswesen (Healthcare Information Exchange, HIE) ist ein integraler und wichtiger Bestandteil der Infrastruktur der Informationstechnologie im Gesundheitswesen (Healthcare Information Technology, HIT). HIE bezeichnet die elektronische Bereitstellung von Gesundheitsinformationen. Die staatliche Unterstützung für die Implementierung von EMR/EHR-Systemen und die zunehmende Betonung der Kostenoptimierung im Gesundheitswesen sind die Hauptfaktoren, die das Wachstum des Marktes für den Informationsaustausch im Gesundheitswesen weltweit vorantreiben. Auch die zunehmende Einführung technologisch fortschrittlicher Produkte in Gesundheitseinrichtungen zur Behandlung chronischer Krankheiten treibt das Wachstum des Marktes für den Informationsaustausch im Gesundheitswesen voran.

Wachstumstreiber:

Das wachsende Bewusstsein für die Nutzung des Informationsaustauschs im Gesundheitswesen für den einfachen Zugriff auf Patientendaten in jeder Gesundheitseinrichtung treibt das Wachstum des Marktes für den Informationsaustausch im Gesundheitswesen voran. Das schnelle Wachstum der Informationstechnologie im Gesundheitswesen hat zu einem Anstieg des Austauschs medizinischer Informationen für Patienten über EHRs geführt. Diese Systeme werden verwendet, um Patienteninformationen zu sammeln und sie auch mit anderen an der Patientenversorgung beteiligten Gesundheitsfachkräften zu teilen. Gesundheitsbehörden, Marktteilnehmer und Regierungen setzen aktiv auf die Einführung von EHR- Systemen, um den Prozess der Gesundheitsaktivitäten zu modernisieren. Darüber hinaus sammeln diese Systeme effizient Daten und tauschen sie aus, sodass Gesundheitsfachkräfte die Qualität der Behandlung verbessern können.

Im Jahr 2001 startete die kanadische Regierung eine strategische Initiative zur Modernisierung ihrer IKT-Infrastruktur im Gesundheitswesen und zur Förderung der Einführung von EHRs. Laut den auf NCBI veröffentlichten Daten haben im Jahr 2015 rund 91,0 % der Kanadier ihre Daten in EHRs registriert, und etwa 91.000 Ärzte nutzten EHR-Systeme für ihre tägliche Arbeit. Darüber hinaus nutzten laut einer Umfrage der Canadian Medical Association im Jahr 2017 rund 85,0 % der kanadischen Ärzte EMR-Systeme. Und laut den von Canada Health Infoway im Jahr 2020 veröffentlichten Daten stehen EHR-Daten für rund 93,8 % der Kanadier zur Verfügung.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für den Informationsaustausch im Gesundheitswesen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Im Jahr 2002 kündigte England die Einführung des National Plan for IT an, einer neuen Initiative zur Verbesserung der Funktionalitäten des bestehenden Gesundheitssystems. Darüber hinaus verabschiedete die Regierung im Jahr 2012 den Health and Social Care Act, um Patienteninformationen für Forschungszwecke zu verwenden. Solche Initiativen im Vereinigten Königreich werden voraussichtlich die Einführung von EHR-Systemen im Land vorantreiben. In Deutschland verwenden schätzungsweise 90 % der niedergelassenen Ärzte im Jahr 2020 EHR-Systeme. Darüber hinaus liegt die EHR-Einführungsrate in Neuseeland laut im Jahr 2020 auf NCBI veröffentlichten Daten bei rund 97 %. Außerdem hat die indische Regierung die Transforming India Mission gestartet, um bis 2022 digitale Gesundheitsakten aller indischen Bürger zu erstellen. Regierungsinitiativen zur Einführung von EHR-Systemen treiben letztendlich das Wachstum des Marktes für den Austausch von Gesundheitsinformationen voran.

Berichtssegmentierung und -umfang:

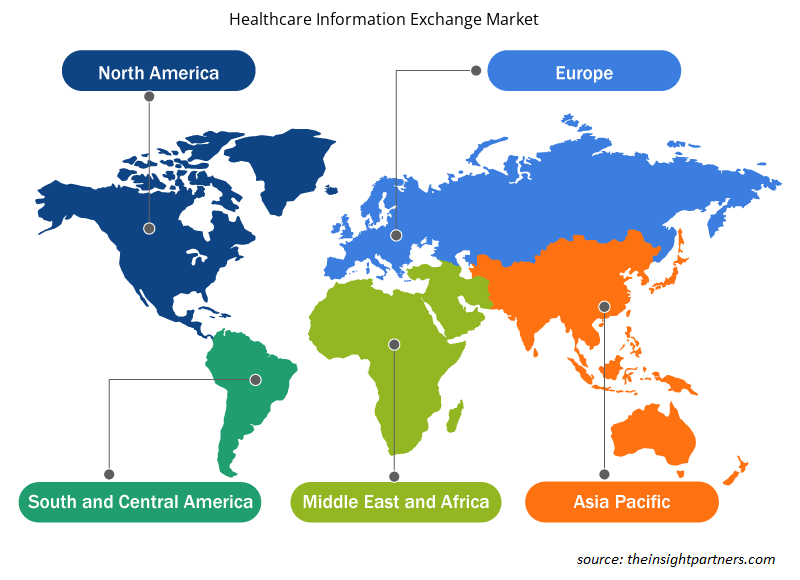

Die Segmentierung des „globalen Marktes für den Informationsaustausch im Gesundheitswesen“ erfolgt nach Setup-Typ, Modell, Bereitstellung, Anwendung, Komponente, Endbenutzer und Geografie. Basierend auf dem Setup-Typ wird der Markt in öffentlich und privat unterteilt. Basierend auf dem Modell wird der Markt für den Informationsaustausch im Gesundheitswesen in zentralisiert, dezentralisiert und hybrid unterteilt. Basierend auf dem Bereitstellungstyp wird der Markt in Cloud-basiert und vor Ort unterteilt. Basierend auf der Anwendung wird der Markt in Workflow-Management, interne Schnittstellen, Entwicklung von Webportalen und andere unterteilt. Basierend auf den Komponenten wird der Markt in Enterprise Master Person Index, Verzeichnis von Gesundheitsdienstleistern, Datensatzsuchdienst, klinisches Datenrepository und andere unterteilt. Basierend auf den Endbenutzern wird der Markt für den Informationsaustausch im Gesundheitswesen in öffentliche Gesundheitsbehörden, Gesundheitsdienstleister und andere unterteilt. Der Markt für den Austausch von Gesundheitsinformationen ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der restliche Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und der restliche Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der restliche Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf der Art der Einrichtung ist der Markt für den Austausch von Gesundheitsinformationen in öffentlich und privat unterteilt. Im Jahr 2022 hatte das private Segment den größten Marktanteil am Markt für den Austausch von Gesundheitsinformationen nach Einrichtungstyp. Darüber hinaus wird erwartet, dass dasselbe Segment von 2022 bis 2030 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wächst. Die Notwendigkeit des Austauschs von Gesundheitsinformationen (HIE) zur Umgestaltung des Gesundheitssystems ist deutlicher geworden, und die Zahl der Initiativen zum Austausch von Gesundheitsinformationen (HIEs) ist exponentiell gestiegen. In den letzten Jahren sind private Gesundheitsinformationsbörsen (HIEs) zu einer praktikablen Alternative zu öffentlichen Modellbörsen geworden. Im Gegensatz zu den meisten öffentlichen HIEs konzentrieren sich private HIEs im Allgemeinen auf eine einzige Gemeinschaft, werden von privaten Gesundheitsorganisationen finanziert und sind nicht auf öffentliche Mittel angewiesen. Diese privaten Modelle haben in letzter Zeit ein erhebliches Wachstum auf dem Markt erlebt. Darüber hinaus sind private Anbieter von Gesundheitsinformationen beteiligt und es gibt ein hohes Maß an Engagement der Ärzte auf jeder Informationssystemebene. Darüber hinaus wird erwartet, dass damit verbundene Vorteile wie eine hohe Arbeitseffizienz und weniger Governance-Probleme die Akzeptanzrate im Prognosezeitraum erhöhen werden.

Basierend auf der Bereitstellungsart ist der Markt für den Informationsaustausch im Gesundheitswesen in Cloud-basierte und On-Premise-Lösungen unterteilt. Im Jahr 2022 hielt das Segment der On-Premise-Unternehmen den größten Marktanteil im Bereich des Informationsaustauschs im Gesundheitswesen. Es wird jedoch erwartet, dass das Cloud-basierte Segment zwischen 2022 und 2030 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird. Krankenhäuser oder andere Gesundheitseinrichtungen nutzen On-Premise-Lösungen, um Bilddaten von Patienten effizient anzuzeigen. Eine On-Premise-Bereitstellungslösung ermöglicht die Installation und Ausführung von Programmen auf Computern auf dem Gelände der Einrichtung. Die On-Premise-Bereitstellung bietet eine kosteneffiziente und vollständig HIE-Lösung für jede Praxis jeder Größe. Die On-Premise-Antwort ist ein Geschäftsmodell, das im traditionellen Ansatz verwendet wird. Diese Lösungen sind in verschiedenen Formen erhältlich, um die Hardware auszulagern und die Software in einer gehosteten Lösung zu verwenden. Mit einer On-Premise-Bereitstellung von Bildverwaltungssoftwarelösungen in Krankenhäusern ist es möglich, die Überbelegung in Notaufnahmen und die ineffiziente Planung verschiedener Verfahren problemlos zu bewältigen. Die Kühlkosten sind ebenfalls ein erheblicher Kostenfaktor, um sicherzustellen, dass die Server nicht ausfallen. Eine Vor-Ort-Lösung hilft bei der Neuorganisation von Patientenaufnahmen und -übergaben, sogar bei der Vorbereitung von Operationen und der Optimierung von Entlassungen. Aufgrund dieser Faktoren wird erwartet, dass die Nachfrage nach Vor-Ort-Liefermethoden in den kommenden Jahren deutlich steigen wird.

Basierend auf der Anwendung ist der Markt für den Informationsaustausch im Gesundheitswesen in Workflow-Management, interne Schnittstellen, Entwicklung von Webportalen und andere unterteilt. Im Jahr 2022 hatte das Segment der Webportal-Entwicklungsunternehmen den größten Marktanteil im Bereich des Informationsaustauschs im Gesundheitswesen. Es wird jedoch erwartet, dass das Segment der internen Schnittstellen von 2022 bis 2030 mit der höchsten CAGR wächst. Workflow-Management ist der Prozess der Koordinierung der Aktivitäten, aus denen die Arbeit einer Organisation besteht. Eine Reihe von Aufgaben, die Teil eines umfassenderen Vorhabens sind, wird als „Workflow“ bezeichnet und oft synonym mit dem Begriff „Geschäftsprozess“ verwendet. Um menschenorientierte Strategien für Änderungsmanagement und Prozessverbesserung anzuwenden, hat das MeHI mit Vertretern von 12 Gesundheitsorganisationen zusammengearbeitet, damit diese den Workflow auf der Empfängerseite von HIE verbessern können. Es wurden drei interaktive Sitzungen durchgeführt, in denen die Teilnehmer das Änderungsmanagement überprüften und dann die Mapping-Konzepte verarbeiteten. Danach wendeten sie die Mapping-Konzepte auf die Herausforderungen an, denen Organisationen nach dem Empfang von Gesundheitsdokumenten über HIE gegenüberstehen. Die Nachfrage nach Schnittstellen im Gesundheitswesen steigt, und Gesundheitseinrichtungen arbeiten schnell daran, verschiedene interne Anwendungen und externe Ressourcen zu verbinden.

Regionale Analyse:

Geografisch unterteilt sich der Markt für den Austausch von Gesundheitsinformationen in fünf Hauptregionen: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte der nordamerikanische Markt für den Austausch von Gesundheitsinformationen den größten Anteil am globalen Markt für den Austausch von Gesundheitsinformationen. Der Markt für den Austausch von Gesundheitsinformationen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Der Markt für den Austausch von Gesundheitsinformationen in der nordamerikanischen Region wird wahrscheinlich auch mit der Präsenz verschiedener wichtiger Akteure wachsen. Darüber hinaus ist auch die Einführung digitaler Tools im Gesundheitswesen zur Verbesserung der Qualität und gleichzeitigen Kostensenkung für das Wachstum des Marktes für den Austausch von Gesundheitsinformationen in der Region verantwortlich. In Nordamerika sind die USA der größte Markt für den Austausch von Gesundheitsinformationen. Das Wachstum dieses Marktes wird in erster Linie durch die zunehmende Einführung von EHR/EMR-Systemen, die zunehmende Verbreitung chronischer Krankheiten und die Unterstützung der Bundesregierung bei der Einführung digitaler Tools im Gesundheitswesen vorangetrieben.

Darüber hinaus ist auch die zunehmende Betonung der Kostenoptimierung und Konsolidierung der IT-Infrastruktur im Gesundheitswesen für das Marktwachstum im Land verantwortlich. Die USA haben eine der höchsten Gesundheitskosten der Welt. Sie sind die Heimat der weltweit führenden multinationalen Konzerne wie Microsoft, Intel, Google, NVIDIA, Johnson & Johnson und vielen anderen. Sie verfügen tendenziell über die modernsten Behandlungsmethoden. All dies trägt zu einem höheren Marktwachstum in der Region bei. Darüber hinaus konzentrieren sich Gesundheitseinrichtungen in den USA auch auf die Einführung fortschrittlicher Gesundheitsinformationssysteme, um das Funktionsniveau zu erhöhen. Darüber hinaus bietet die kontinuierliche Entwicklung im Bereich der Informationstechnologie bessere Möglichkeiten für medizinisches Fachpersonal, Patientendaten zu analysieren und auszutauschen. So haben Rush Health und Ready Computing im Mai 2023 die erste Phase von Rush Health Connect erfolgreich eingeführt. Diese Informationstechnologielösung ermöglicht es den Mitgliedern von Rush Health, Gesundheitsinformationen sicher und effizient auszutauschen. Rush Health ist ein führendes klinisch integriertes Netzwerk von Krankenhäusern und Ärzten, darunter etwa 1.100 Ärzte und 300 weitere Kliniker in Chicago. Das Unternehmen ging eine Partnerschaft mit Ready Computing ein, einem auf HIE-Implementierungen spezialisierten Dienstleistungsberatungsunternehmen, um InterSystems HealthShare, die Plattform zur Unterstützung von Rush Health Connect, zu implementieren und anzupassen.

Regionale Einblicke in den Markt für den Informationsaustausch im Gesundheitswesen

Die regionalen Trends und Faktoren, die den Markt für Informationsaustausch im Gesundheitswesen während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Marktes für Informationsaustausch im Gesundheitswesen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für den Informationsaustausch im Gesundheitswesen

Umfang des Marktberichts zum Informationsaustausch im Gesundheitswesen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 1,41 Milliarden US-Dollar |

| Marktgröße bis 2028 | 3,33 Milliarden US-Dollar |

| Globale CAGR (2020 - 2028) | 11,4 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021-2028 |

| Abgedeckte Segmente | Nach Setup-Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Informationsaustausch im Gesundheitswesen: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für den Informationsaustausch im Gesundheitswesen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für den Informationsaustausch im Gesundheitswesen tätigen Unternehmen sind:

- eClinicalWorks

- Allscripts Healthcare, LLC Healthcare, LLC

- Allgemeine Elektrizit?tsgesellschaft

- Cerner Corporation Corporation

- Orion Health Unternehmensgruppe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Informationsaustausch im Gesundheitswesen

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für den Austausch von Gesundheitsinformationen aufgeführt:

- Im März 2023 brachte Fujitsu eine neue Cloud-basierte Plattform auf den Markt, mit der Benutzer gesundheitsbezogene Daten sicher erfassen und nutzen können, um die digitale Transformation im medizinischen Bereich voranzutreiben. Die neue Plattform unterstützt die automatische Konvertierung medizinischer Daten aus den elektronischen Patientenakten medizinischer Einrichtungen mithilfe von HL7 FHIR, dem Standardrahmen der nächsten Generation, und sichert gesundheitsbezogene Daten. Basierend auf der Zustimmung der medizinischen Einrichtung können Patienten persönliche Gesundheitsinformationen wie Schrittzahl, Vitaldaten und Kalorienverbrauch sicher speichern, die von der Plattform in nicht persönlich identifizierbare Informationen umgewandelt werden. Dies wiederum unterstützt Pharmaunternehmen und medizinische Einrichtungen bei der Durchführung von Datenanalysen und F&E-Aktivitäten und beschleunigt die Entwicklung einer individualisierten Gesundheitsversorgung und die Entdeckung neuer Medikamente.

Wettbewerbslandschaft und Schlüsselunternehmen:

Zu den Marktführern im Bereich des Informationsaustauschs im Gesundheitswesen zählen Oracle, eClinicalWorks, Allscripts Healthcare LLC, GE Healthcare, Health Catalyst, Inc., Orion Health Group of Companies, Nextgen Healthcare Information System LLC, Optum, Inc., McKesson Corporation und Ciracet. Diese Unternehmen konzentrieren sich auf Produkteinführungen und geografische Expansionen, um der steigenden Verbrauchernachfrage weltweit gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern. Diese Unternehmen sind weltweit präsent, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen. Der Bericht bietet eine Trendanalyse des Marktes für den Informationsaustausch im Gesundheitswesen und legt dabei den Schwerpunkt auf verschiedene Parameter wie Marktdynamik, technologische Fortschritte und Wettbewerbslandschaftsanalyse führender Marktteilnehmer auf der ganzen Welt.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

HIEs are crucial for connecting communities and ensuring patient health records are always available. Healthcare information exchange is an integral and significant element of health information technology (HIT) infrastructure. Healthcare information exchange refers to the deployment of healthcare information electronically.

The healthcare information exchange market majorly consists of the players such as eClinicalWorks, Allscripts Healthcare, LLC, General Electric Company, Cerner Corporation, Orion Health group of companies, Health Catalyst, Inc., Nextgen Healthcare Information System, LLC, McKesson Corporation, Optum, Inc., and Oracle Corporation. amongst others.

The growth of the market is attributed to some key driving factors such as government Support for Adoption of EMR/EHR systems and growing emphasis on healthcare cost optimization.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare Information Exchange Market

- eClinicalWorks

- Allscripts Healthcare, LLC

- General Electric Company

- Cerner Corporation

- Orion Health group of companies

- Health Catalyst, Inc.

- Nextgen Healthcare Information System, LLC

- McKesson Corporation

- Optum, Inc.

- Oracle Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht