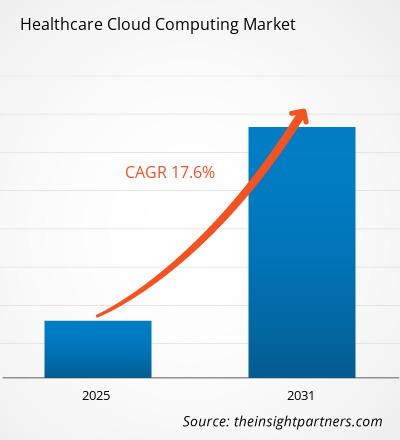

[Forschungsbericht] Die Größe des Cloud-Computing-Gesundheitsmarktes wird voraussichtlich von 40,12 Milliarden US-Dollar im Jahr 2022 auf 143,71 Milliarden US-Dollar wachsen bis 2030; Es wird geschätzt, dass der Markt zwischen 2022 und 2030 eine jährliche Wachstumsrate von 17,6 % verzeichnen wird.

Markteinblicke und Analystenmeinung:

Healthcare Cloud Computing nutzt cloudbasierte Dienste und Technologien zum Speichern, Verwalten und Analysieren von Gesundheitsdaten. Dazu gehören elektronische Gesundheitsakten, medizinische Bildgebung, Genomdaten und andere Patienteninformationen sowie erweiterte Analysen und Vorhersagemodelle zur Verbesserung der Patientenversorgung und der Ergebnisse. Cloud Computing im Gesundheitswesen unterstützt auch den Fernzugriff und die Zusammenarbeit und ermöglicht es Gesundheitsorganisationen, Patientendaten von überall aus sicher auszutauschen und darauf zuzugreifen. Dies unterstützt Telemedizin, Fernüberwachung und virtuelle Pflege. Es wird erwartet, dass der Cloud-Computing-Markt im Gesundheitswesen aufgrund der zunehmenden Zahl von Start-ups in diesem Sektor wachsen wird. MedRabbits, lvlAlpha, Spire Automation, lifetrons und Hidoc Dr sind einige Startups.

Elektronische Gesundheitsakten, eine Cloud-Computing-Lösung für das Gesundheitswesen, werden mit der zunehmenden Digitalisierung immer beliebter Gesundheitsindustrie. Laut dem New England Journal of Medicine stellte die Bundesregierung unmittelbar nach Inkrafttreten des Health Information Technology for Economic and Clinical Health (HITECH) Act im Jahr 2009 300 Millionen US-Dollar bereit, um Gesundheitseinrichtungen bei der Einführung eines landesweiten Gesundheitsinformationsaustauschsystems zu unterstützen. Die Centers for Medicare and Medicaid Services (CMS) boten außerdem mehr als 35.000 Millionen US-Dollar an Anreizzahlungen für die Einführung elektronischer Gesundheitsakten an. Nach Angaben des Office of the National Coordinator for Health Information Technology (ONC) haben im Jahr 2021 etwa vier von fünf niedergelassenen Ärzten (78 %) und fast alle nicht-bundesstaatlichen Akutkrankenhäuser (96 %) zertifizierte elektronische Patientenakten eingeführt . Dies stellte einen erheblichen Fortschritt in den letzten zehn Jahren dar, da 28 % der Krankenhäuser und 34 % der Ärzte seit 2011 elektronische Patientenakten eingeführt hatten. Laut Definitive Healthcare-Daten aus dem Jahr 2021 hatten mehr als 89 % aller Krankenhäuser stationäre oder ambulante elektronische Patientenakten eingeführt. Der rasante Anstieg der fortschrittlichen Gesundheitsanalytik hat sich ebenfalls als bedeutender Wachstumsfaktor für den Markt herausgestellt.

Wachstumstreiber:

Zunehmende Akzeptanz von EHR, E-Verschreibung, Telemedizin und anderen IT-Lösungen für das Gesundheitswesen

Einer der Haupttreiber für den Cloud-Computing-Markt im Gesundheitswesen ist das zunehmende Volumen und die zunehmende Komplexität von Gesundheitsdaten. Mit der zunehmenden Verbreitung elektronischer Gesundheitsakten, medizinischer Bildgebung und Genomdaten stehen Gesundheitsorganisationen vor der Herausforderung, große Datenmengen zu verwalten und zu analysieren. Cloud Computing bietet eine skalierbare, kostengünstige Lösung für die Speicherung, Verarbeitung und den Zugriff auf diese Daten. Es ist eine attraktive Option für Gesundheitsdienstleister, die ihre Datenverwaltungsfähigkeiten verbessern möchten. Der Wandel hin zu wertebasierter Pflege und Bevölkerungsgesundheitsmanagement treibt auch die Nachfrage nach fortschrittlichen Analysen und prädiktiver Modellierung im Gesundheitswesen voran. Cloud Computing ermöglicht es Gesundheitsorganisationen, diese Technologien zu nutzen, um Trends, Muster und Risikofaktoren in Patientendaten zu erkennen, was letztendlich zu einer proaktiveren und personalisierteren Versorgung führt. Dies steht im Einklang mit dem Fokus der Branche auf die Verbesserung der Patientenergebnisse und die Reduzierung von Kosten, was cloudbasierte Analysen zu einem wertvollen Treiber für den Cloud-Computing-Markt im Gesundheitswesen macht.

Darüber hinaus steigt der Bedarf an Remote Zugang und Zusammenarbeit im Gesundheitswesen steigern die Nachfrage nach Cloud-Computing-Lösungen. Mit dem Aufkommen von Telemedizin, Fernüberwachung und virtueller Pflege benötigen Gesundheitsorganisationen sichere und zuverlässige Plattformen für den Austausch und den Zugriff auf Patientendaten von überall aus. Cloud Computing bietet die Flexibilität und Zugänglichkeit, die zur Unterstützung dieser Fernversorgungsmodelle erforderlich sind, und ist damit ein wesentlicher Treiber für den Cloud-Computing-Markt im Gesundheitswesen. Insgesamt sind das wachsende Volumen an Gesundheitsdaten, die Nachfrage nach erweiterten Analysen sowie der Bedarf an Fernzugriff und Zusammenarbeit wichtige Treiber für den Cloud-Computing-Markt im Gesundheitswesen. Da Gesundheitsorganisationen weiterhin datengesteuerter Entscheidungsfindung, personalisierter Pflege und Fernversorgung Priorität einräumen, wird Cloud Computing eine entscheidende Rolle bei der Ermöglichung dieser Fortschritte in der Branche spielen.

Ein weiterer Treiber für den Cloud-Computing-Markt im Gesundheitswesen ist die zunehmende Verbreitung mobiler und tragbarer Geräte im Gesundheitswesen. Da immer mehr Patienten Smartphones, Tablets und tragbare Geräte verwenden, um ihren Gesundheitszustand zu überwachen und mit Gesundheitsdienstleistern zu kommunizieren, besteht ein wachsender Bedarf an sicherer und effizienter Cloud-basierter Speicherung und Analyse der von diesen Geräten generierten Daten. Auch Gesundheitsorganisationen nutzen zunehmend mobile und tragbare Technologien, um Patienten aus der Ferne zu überwachen und personalisierte Pflege bereitzustellen, was zu einer Nachfrage nach Cloud-Computing-Lösungen führt, die diese Initiativen unterstützen können. Darüber hinaus können durch den Einsatz mobiler und tragbarer Geräte große Datenmengen generiert werden, die über Cloud Computing effektiv verwaltet und analysiert werden können, was zu Erkenntnissen führt, die die Patientenversorgung und -ergebnisse verbessern können. Insgesamt steigert der zunehmende Einsatz mobiler und tragbarer Geräte im Gesundheitswesen die Nachfrage nach Cloud-Computing-Lösungen für das Gesundheitswesen.

Strategische Einblicke

Segmentierung und Umfang des Berichts:

Das &ldquo ;Markt für Cloud-Computing im Gesundheitswesen“ ist nach Anwendung, Diensten, Bereitstellung, Endbenutzern und Geografie segmentiert. Der Markt ist nach der Anwendung in klinische Informationssysteme (CIS) und nichtklinische Informationssysteme (NCIS) segmentiert. Klinische Informationssysteme (CIS) werden weiter in elektronische Gesundheitsakten (EHR), Bildarchivierungs- und Kommunikationssysteme (PACS), Radiologie-Informationssysteme (RIS), computergestützte ärztliche Auftragserfassung (CPOE) und andere Anwendungen unterteilt. Die nicht-klinischen Informationssysteme (NCIS) sind in Revenue Cycle Management (RCM), Automatic Patient Billing (APB), Payroll Management System und andere nicht-klinische Informationssysteme unterteilt. Basierend auf dem Service wird der Markt in Software as a Service, Infrastructure as a Service und Platform as a Service unterteilt. Basierend auf der Bereitstellung ist der Cloud-Computing-Markt im Gesundheitswesen in Private Cloud und Public Cloud unterteilt. Basierend auf den Endbenutzern ist der Markt in Gesundheitsdienstleister und Gesundheitszahler unterteilt.

Segmentanalyse:

Je nach Anwendung ist der Cloud-Computing-Gesundheitsmarkt in klinische und nichtklinische Informationssysteme unterteilt. Das Segment der auf klinischen Informationssystemen (CIS) basierenden Lösungen hatte im Jahr 2022 einen größeren Marktanteil, und es wird erwartet, dass dasselbe Segment im Zeitraum 2022–2030 eine höhere CAGR verzeichnen wird. Im Gegensatz dazu wird das nichtklinische Informationssystem im prognostizierten Jahr mit der höchsten CAGR wachsen. Das Wachstum ist auf die technologischen Entwicklungen in der Gesundheitsbranche und die zunehmende Einführung cloudbasierter Lösungen in der klinischen Praxis zurückzuführen. Das cloudbasierte Modell bietet mehrere Vorteile wie Flexibilität, Skalierbarkeit und Zusammenarbeit. Es wird erwartet, dass die mit dem Cloud-basierten Modell verbundenen Vorteile den Markt ankurbeln. Darüber hinaus entfällt durch das cloudbasierte Modell der Kauf, die Wartung und die Bereitstellung von Diensten vor Ort, was die Installations- und Wartungskosten minimiert und zur Gesamterweiterung beiträgt.

Markt für Cloud Computing im Gesundheitswesen, nach Anwendung – 2022 und 2030

Basierend auf Endbenutzern ist der Markt für Cloud-Computing im Gesundheitswesen in Gesundheitsdienstleister unterteilt und Kostenträger im Gesundheitswesen. Das Segment der Gesundheitsdienstleister hatte im Jahr 2022 einen größeren Marktanteil. Es wird erwartet, dass es im Zeitraum 2022–2030 eine höhere CAGR verzeichnen wird. Es wird erwartet, dass die weltweite Expansion des Informationstechnologiesektors den Marktumsatz steigern wird. Es wird auch erwartet, dass die Marktnachfrage durch einen wachsenden Trend zur Auslagerung von IT-Lösungen im Gesundheitswesen weiter angekurbelt wird, was die Gesamtkosten der Gesundheitsdienstleistungen senkt. Daher wird sich die zunehmende Akzeptanz von IT-Lösungen im Gesundheitswesen nach COVID-19, gefolgt von einem zunehmenden technologischen Fortschritt im IT-Sektor im Gesundheitswesen, positiv auf das Marktwachstum im kommenden Jahr auswirken.

Darüber hinaus wird Partnerschaften mit multinationalen Unternehmen oder lokalen Marktteilnehmern treiben das Wachstum des Gesundheitsdienstleistermarktes voran. Beispielsweise erwarb IBM im Februar 2022 Neudesic, LLC, ein Schritt, der darauf abzielte, das Portfolio von IBM an hybriden Multi-Cloud-Diensten zu erweitern und die Hybrid-Cloud- und KI-Strategie des Unternehmens weiter voranzutreiben. Darüber hinaus verzeichnete das Unternehmen während der COVID-19-Pandemie aufgrund der steigenden Nachfrage nach technologisch fortschrittlicher Gesundheitshilfe ein schnelles Wachstum.

Regionale Analyse:

Aufgrund der geografischen Lage ist der globale Cloud-Computing-Gesundheitsmarkt in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Im Jahr 2022 steuerte Nordamerika den größten globalen Cloud-Computing-Marktanteil im Gesundheitswesen bei. Es wird erwartet, dass der asiatisch-pazifische Raum zwischen 2022 und 2030 die höchste CAGR verzeichnen wird.

Nordamerika hält den größten Anteil am Cloud-Computing-Gesundheitsmarkt. Der Markt in dieser Region ist in die USA, Kanada und Mexiko aufgeteilt. Das Marktwachstum in der Region wird auf Faktoren wie die Präsenz wichtiger Akteure und den zunehmenden Einsatz von Technologie in Forschung und Entwicklung zurückgeführt. Auch eine günstige Regulierungspolitik und steigende Investitionen von Pharma- und Medizinunternehmen begünstigen das regionale Wachstum. Im März 2022 gab das Mount Sinai Health System, das größte akademische medizinische System in New York, bekannt, dass Accenture und Microsoft es bei einem fünfjährigen Cloud-Migrationsprozess unterstützen würden, um einen schnellen und reibungslosen Übergang zu gewährleisten. Die Umstellung auf die Cloud wird es dem Gesundheitssystem ermöglichen, Kosteneinsparungen zu reinvestieren und sich auf seine Mission zu konzentrieren.

Die USA leisten den größten Beitrag zum Cloud-Computing-Gesundheitsmarkt in Nordamerika und den USA Welt. Im März 2022 gab Microsoft den Abschluss der Übernahme von Nuance Communication bekannt, einem Spracherkennungsunternehmen und führenden Anbieter von künstlicher Konversationsintelligenz zur Verbesserung der künstlichen Intelligenz im Gesundheitswesen. Die zunehmende Nutzung elektronischer Gesundheitsakten und elektronischer Rezepte, gefolgt von der Verbreitung von Telemedizin, wird wahrscheinlich das Wachstum des Marktes vorantreiben.

Die Forschungs- und Entwicklungsbudgets von Pharmaunternehmen sind hoch Auch in der Region ist in den letzten Jahren zugenommen. Im September 2022 gingen beispielsweise LifePoint Health, ein diversifiziertes Gesundheitsversorgungsnetzwerk, das sich der Verbesserung der Gesundheit von Gemeinden widmet, und Google Cloud eine mehrjährige strategische Partnerschaft ein, um die Gesundheitsversorgung in Gemeinden in den Vereinigten Staaten durch die Implementierung der Healthcare Data Engine von Google Cloud durch LifePoint zu verändern (HDE). Daher wird prognostiziert, dass der Markt im Prognosezeitraum aufgrund des schnellen technologischen Fortschritts und der Investitionen in den Cloud-Computing-Markt für das Gesundheitswesen wachsen wird.

Wettbewerbslandschaft und Schlüssel Unternehmen:

Amazon Web Services, Inc., IBM, CareCloud, Inc., eClinicalWorks, Koninklijke Philips NV, eClinical Solutions LLC, Athenahealth Inc ., Siemens Healthneers AG und Allscripts Healthcare Solution, Inc. sind die führenden Unternehmen im Cloud-Computing-Gesundheitsmarkt. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen führender Akteure im Cloud-Computing-Gesundheitsmarkt sind unten aufgeführt:

- Im November 2023 gab das Startup für psychische Gesundheit UpLift bekannt, dass es eine auf Frauen ausgerichtete digitale Psychiatrieplattform erworben hat. Die in New York ansässigen Unternehmen werden den Einwohnern von Kalifornien, Illinois, Pennsylvania, New York und Texas den Zugang zur Uplift-Plattform ermöglichen, die nun auch teambasierte Therapie und psychiatrische Versorgung umfassen wird.

- Im Februar 2022 erwarb IBM Neudesic, LLC, mit dem Ziel, das Portfolio von IBM an hybriden Multi-Cloud-Diensten zu erweitern und die Hybrid-Cloud- und KI-Strategie des Unternehmens weiter voranzutreiben.

- Im Februar 2022 erwarb Lyniate SAP SE, um Technologie- und Beratungskompetenz bereitzustellen, um Kunden die Einführung eines Hybrid-Cloud-Ansatzes und die Verlagerung geschäftskritischer Arbeitslasten von SAP-Lösungen in die Cloud für regulierte und nicht regulierte Branchen zu erleichtern.

- Im Januar 2022 unterzeichnete Francisco Partners eine Vereinbarung mit IBM zum Erwerb von Gesundheitsdaten und Analyseressourcen von IBM, die derzeit Teil des Watson Health-Geschäfts sind, darunter Health Insights, MarketScan, Clinical Development und Social Programmmanagement-, Micromedex- und Bildgebungssoftwareangebote.

- Im Januar 2022 erwarb IBM ENVIZI mit dem Ziel, auf den wachsenden Investitionen von IBM in KI-gestützte Software aufzubauen.

- Im September 2022 gingen LifePoint Health, ein diversifiziertes Gesundheitsversorgungsnetzwerk, das sich der Verbesserung der Gesundheit von Gemeinden widmet, und Google Cloud eine mehrjährige strategische Partnerschaft ein, um die Gesundheitsversorgung in Gemeinden in den Vereinigten Staaten durch die Implementierung der Healthcare Data Engine (HDE) von Google Cloud durch LifePoint zu verändern. .

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Small Internal Combustion Engine Market

- Hair Wig Market

- Social Employee Recognition System Market

- Sweet Potato Market

- Health Economics and Outcome Research (HEOR) Services Market

- Batter and Breader Premixes Market

- 3D Mapping and Modelling Market

- Aesthetic Medical Devices Market

- Wire Harness Market

- Employment Screening Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Global Net Access (GNAX)

2. Carecloud Corporation

3. Dell Inc.

4. Athenahealth, Inc.

5. Carestream Health, Inc.

6. VMWare, Inc.

7. Iron Mountain, Inc.

8. IBM Corporation

9. Cleardata Networks, Inc.

10. Merge Healthcare, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht