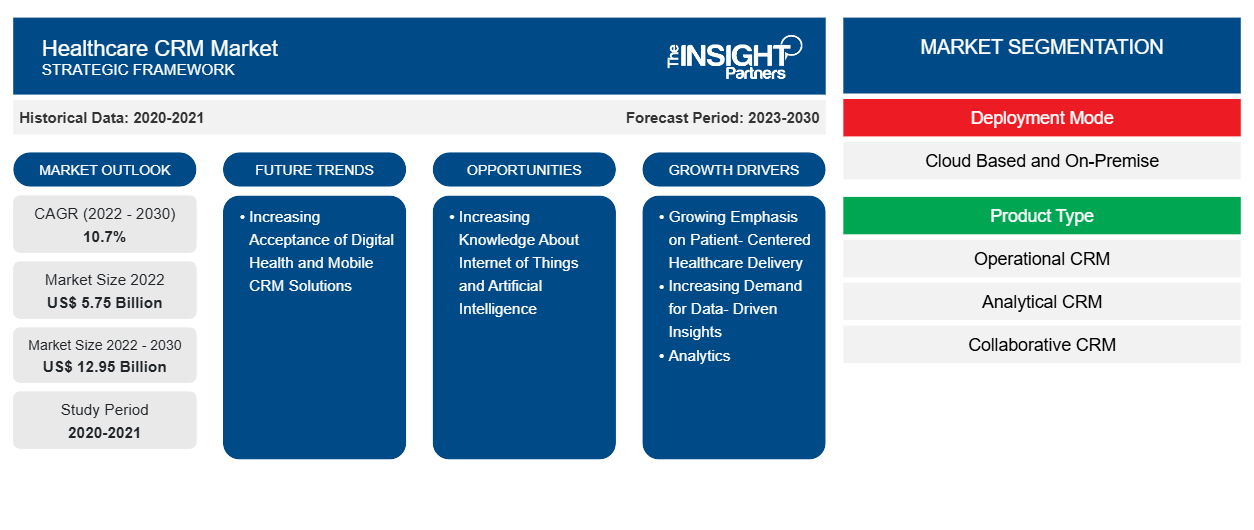

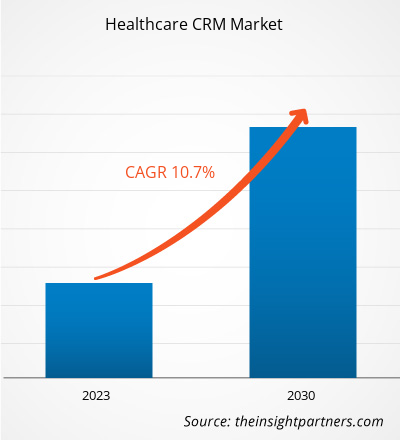

[Forschungsbericht] Der Marktwert von CRM im Gesundheitswesen soll von 5.750,95 Millionen US-Dollar im Jahr 2022 auf 12.947,15 Millionen US-Dollar im Jahr 2030 wachsen; mit einer durchschnittlichen jährlichen Wachstumsrate von 10,7 % von 2022 bis 2030.

Markteinblicke und Analystenansichten:

Healthcare CRM ist ein branchenspezifisches System, das medizinische Dienstleister dabei unterstützt, Patienteninformationen zu speichern und zu verwalten, Service und Engagement zu verbessern, die Strategie zur Patientengewinnung zu verbessern und Marketing- und Vertriebsabläufe zu automatisieren und gleichzeitig die Sicherheitsstandards des Gesundheitswesens einzuhalten. Zu den wichtigsten Faktoren, die das Wachstum des Marktes für CRM im Gesundheitswesen vorantreiben , gehören die zunehmende Betonung einer patientenorientierten Gesundheitsversorgung und die steigende Nachfrage nach datengesteuerten Erkenntnissen, Analysen und Bevölkerungsgesundheitsmanagement. Der Mangel an Datensicherheit und Bedenken hinsichtlich des Datenschutzes von Patienteninformationen behindern jedoch das Wachstum des Marktes für CRM im Gesundheitswesen .

Wachstumstreiber und -hemmnisse:

Ein patientenzentrierter Ansatz in Gesundheitssystemen kann eine Partnerschaft zwischen Patienten, ihren Familien und dem medizinischen Personal aufbauen, um Entscheidungen im Einklang mit den Bedürfnissen, Vorlieben und Anforderungen der Patienten zu treffen. Dazu gehört auch die Bereitstellung spezifischer Schulungen und Unterstützung für Patienten, damit diese bestimmte Entscheidungen treffen und an ihrer Versorgung teilnehmen können.

Eine stärkere Einbindung aller Beteiligten (Anbieter, Patienten und andere) reduziert die Gesamtkosten. Zudem führen verbessertes Wissen und Verständnis der Gesundheit, des Wohlbefindens und der medizinischen Entscheidungen der Patienten zu einer verbesserten Versorgung und einer geringeren Krankheitsrate. Dieses verbesserte Wissen kann die Versorgung nach der Entlassung, Krankenhausbesuche, die Verringerung von Wiederaufnahmen und Zweitkonsultationen erleichtern. Durch die Einbindung und Zusammenarbeit der Patienten bei der Entscheidungsfindung können Gesundheitsdienstleister geeignetere Entscheidungen hinsichtlich der Gesundheit der Patienten treffen. Zudem entsteht ein größerer Wettbewerbsvorteil, da mehr Krankenhäuser sowohl auf der Grundlage der Versorgungsqualität als auch der Kosten um Patienten konkurrieren. Eine bessere Lebensqualität der Patienten führt zu einer höheren Zufriedenheit von Arzt und Patient.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

CRM- Markt im Gesundheitswesen :

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Technologische Innovationen und Softwareentwicklung sind für die Revolution im Gesundheitswesen von entscheidender Bedeutung. Diese technologischen Entwicklungen unterstützen medizinische und administrative Dienste, die Gesundheitsprozesse, Kommunikation und Arbeitsabläufe erheblich verbessern und vereinfachen. Eine patientenzentrierte Gesundheitsversorgung steigert die Patientenzufriedenheit, was Gesundheitsdienstleistern und -praxen zugutekommt. Daher treibt die zunehmende Einführung eines patientenzentrierten Ansatzes durch Gesundheitsdienstleister das Wachstum des CRM- Marktes im Gesundheitswesen voran.

Der Schutz sensibler Gesundheitsdaten, die in CRM -Portalen gespeichert sind, ist jedoch ein großes Anliegen von Gesundheitsdienstleistern und Pflegeempfängern. Da die Endbenutzer, die das CRM betreiben , persönliche Daten an Dritte verkaufen können, sind die Patienten besorgt um die Privatsphäre ihrer privaten Daten, zu denen auch ihre biologischen Daten gehören können. Wenn diese Geräte außerdem mit den medizinischen Abrechnungsunterlagen der Patienten verbunden sind, besteht das Risiko eines weiteren finanziellen Datenschutzverstoßes. Laut dem HIPAA Journal wurden dem Office for Civil Rights des HHS zwischen 2009 und 2022 5.150 Datenschutzverstöße im Gesundheitswesen bei über 500 Unterlagen gemeldet. Durch diese Verstöße wurden 382.262.109 Gesundheitsunterlagen offengelegt oder unzulässig offengelegt. Das entspricht über dem 1,2-fachen der Bevölkerung der USA. Im Jahr 2022 wurden täglich durchschnittlich 1,94 Datenschutzverstöße bei 500 oder mehr Gesundheitsunterlagen gemeldet. Obwohl Technologieunternehmen immer mehr in die Verbesserung der Sicherheit ihrer Angebote investieren, werden die Verbraucher wahrscheinlich einige Zeit brauchen, um sich bei ihren gesundheitsbezogenen Aktivitäten vollständig auf Software zu verlassen. Daher begrenzen Probleme im Zusammenhang mit Datensicherheit und Datenschutz die Einführung von CRM- Software und behindern somit das Marktwachstum.

Trends:

Der zunehmende Trend zur Akzeptanz digitaler Gesundheits- und mobiler Lösungen für das Kundenbeziehungsmanagement (CRM) im Gesundheitssektor verändert die Landschaft des CRM im Gesundheitswesen und treibt damit die Nachfrage nach innovativen Plattformen voran, die die Patienteneinbindung , die virtuelle Gesundheitsversorgung und die mobile Pflegekoordination optimieren. Die zunehmende Akzeptanz digitaler Gesundheit hilft der Gesundheitsbranche außerdem dabei, digitale Kanäle, mobile Technologien und verbesserte Patientenerlebnisse zu nutzen, um die Pflege und die Patientenzufriedenheit zu optimieren.

Die Akzeptanz der digitalen Gesundheit in der Gesundheitsinfrastruktur beeinflusst die Integration von Tools zur Koordinierung der Pflege, sicheren Messaging-Plattformen und Möglichkeiten zur Koordinierung der Fernpflege, um Interaktionen über mehrere Kanäle hinweg zu unterstützen, die Kommunikation zwischen Arzt und Patient zu erleichtern und die Patienteneinbindung über verschiedene Kontaktpunkte hinweg zu verbessern. Darüber hinaus zählen schnelle Fortschritte bei mobilen Technologien und Anwendungen, neue Möglichkeiten zur Integration der mobilen Gesundheit in bestehende eHealth-Dienste und der kontinuierliche Ausbau der Mobilfunknetzabdeckung zu den Hauptfaktoren, die die Verbreitung mobiler Gesundheitslösungen wie mobiles CRM unterstützen. Nach Schätzungen der Internationalen Fernmeldeunion (ITU) gibt es im Jahr 2020 über 5 Milliarden Mobilfunkteilnehmer, von denen über 70 % in Ländern mit niedrigem und mittlerem Einkommen leben. Laut der GSM Association haben kommerzielle drahtlose Übertragungen etwa 85 % der Weltbevölkerung erreicht, d. h. weit über die Reichweite des Stromnetzes hinaus. Die Verbreitung der drahtlosen Kommunikation würde dazu beitragen, die Qualität der Pflege und die Gesundheit der Patienten zu verbessern und jedes Jahr enorme unnötige Gesundheitskosten einzusparen, indem sie einfach bei der Lösung von Problemen wie der Fernüberwachung von Patienten und der medizinischen Terminplanung hilft. Die Anwendungen von mHealth werden in den kommenden Jahren wahrscheinlich zunehmen. Laut Salesforce nutzen etwa 52 % der Krankenhäuser drei oder mehr vernetzte Gesundheitstechnologien, darunter 58 % mit für Mobilgeräte optimierten Patientenportalen. Die zunehmende Nutzung mobiler Gesundheitslösungen und die weltweit zunehmende Akzeptanz digitaler Gesundheit werden daher die Nachfrage nach CRM für das Gesundheitswesen in verschiedenen Gesundheitsinfrastrukturen erhöhen.

Berichtssegmentierung und -umfang:

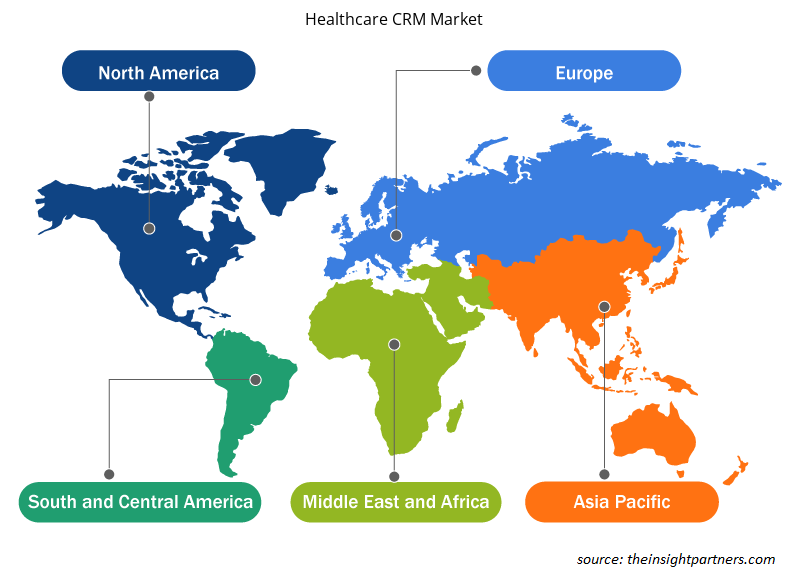

Der globale CRM-Markt für das Gesundheitswesen ist nach Bereitstellungsmodus, Produkttyp, Anwendung und Endbenutzer segmentiert. Basierend auf dem Bereitstellungsmodus ist der Markt in Cloud-basiert und vor Ort unterteilt. Basierend auf dem Produkttyp ist der Markt in operatives CRM, analytisches CRM und kollaboratives CRM unterteilt. Der CRM-Markt für das Gesundheitswesen ist nach Anwendung in Beziehungsmanagement, Fallmanagement, Fallkoordination, Community Outreach und andere unterteilt. In Bezug auf den Endbenutzer ist der CRM-Markt für das Gesundheitswesen in Anbieter, Kostenträger und andere segmentiert. Geografisch ist der CRM-Markt für das Gesundheitswesen in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und der Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der Rest des Asien-Pazifik-Raums), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas) und Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Bereitstellungsmodus ist der CRM-Markt für das Gesundheitswesen in Cloud-basierte und On-Premise-Lösungen unterteilt. Das Cloud-basierte Segment hatte 2022 einen größeren Marktanteil und wird voraussichtlich von 2022 bis 2030 eine höhere durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnen. Cloud-basierte CRM-Lösungen für das Gesundheitswesen werden auf den Servern des Anbieters gehostet und über einen Webbrowser aufgerufen. Cloud-basierte CRM- Lösungen bieten beispiellose Zugänglichkeit, sodass Angehörige der Gesundheitsberufe von jedem Ort mit Internetverbindung aus auf Patientendaten und CRM-Tools zugreifen können. Diese Flexibilität ist besonders wertvoll für Gesundheitsdienstleister, die remote oder an mehreren Standorten arbeiten.

Der CRM-Markt im Gesundheitswesen ist nach Produkttyp in analytisches CRM, kollaboratives CRM und operatives CRM unterteilt. Das Segment operatives CRM hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Operatives CRM konzentriert sich auf die Rationalisierung und Automatisierung von Betriebsabläufen wie Terminplanung, Patientenregistrierung, Abrechnung und Schadensabwicklung in Gesundheitsorganisationen. Diese Lösungen helfen Gesundheitsdienstleistern, die Effizienz zu steigern, den Verwaltungsaufwand zu reduzieren und das allgemeine Patientenerlebnis zu verbessern.

Nach Anwendung ist der CRM-Markt im Gesundheitswesen in Fallmanagement, Beziehungsmanagement, Community Outreach, Fallkoordination und andere unterteilt. Das Segment Beziehungsmanagement hatte 2022 den größten Marktanteil und wird voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Das Beziehungsmanagement im CRM-Markt im Gesundheitswesen konzentriert sich auf den Aufbau und die Pflege starker Beziehungen zu Patienten, Pflegepersonal und anderen Interessengruppen.

In Bezug auf den Endnutzer ist der CRM-Markt im Gesundheitswesen in Anbieter, Kostenträger und andere segmentiert. Das Anbietersegment hatte 2022 den größten Marktanteil und wird voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Anbieter, darunter Krankenhäuser, Kliniken und einzelne Gesundheitsfachkräfte, benötigen CRM-Lösungen, die ihnen bei der Verwaltung von Patientenfällen, der Koordinierung der Versorgung und dem Aufbau enger Beziehungen zu den Patienten helfen.

Regionale Analyse:

Geografisch ist der CRM-Markt im Gesundheitswesen in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen CRM-Markt im Gesundheitswesen. Der Asien-Pazifik-Raum dürfte zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Die Mehrheit der Krankenhäuser und Kliniken in den USA steht unter finanziellem und betrieblichem Stress. CRM-Software für das Gesundheitswesen wird in erster Linie mit Krankenhäusern, Kliniken und ambulanten chirurgischen Zentren in Verbindung gebracht, um Termine zu planen und zu verwalten, insbesondere in Notaufnahmen, und um eine ineffiziente Terminplanung in ambulanten, stationären und chirurgischen Abteilungen zu gewährleisten. Eine effiziente Patiententerminplanung bleibt für die meisten Krankenhäuser und Kliniken ein dringendes Problem. Aufgrund unsachgemäßer medizinischer Terminplanung kommt es bei Patienten zu Verzögerungen bei der qualitativ hochwertigen Versorgung in öffentlichen und privaten Gesundheitssystemen. Die Umfrage zu Wartezeiten bei Arztterminen und Akzeptanzraten für Medicare und Medicaid aus dem Jahr 2022 besagt, dass die Wartezeit für die Vereinbarung eines ersten Termins bei einem Arzt durchschnittlich 26 Tage beträgt, ein Anstieg von 8 % seit 2017, als die durchschnittliche Wartezeit etwa 24 Tage betrug. Dies führt zu längeren Wartezeiten, Terminschwierigkeiten und einem Ungleichgewicht von Angebot und Nachfrage im öffentlichen und privaten Gesundheitssektor. CRM-Software für das Gesundheitswesen ermöglicht es Krankenhäusern und Kliniken, die Ankunft und Abreise von Patienten zu verfolgen und Echtzeit-Updates zu Zuzahlungen und Absagen zu erhalten. Der Einsatz von Software reduziert die Zahl der Nichterscheinen durch Terminerinnerungsanrufe um 30 %. Sie optimiert den gesamten Behandlungsablauf und verbessert die Kommunikation mit dem Patienten.

Darüber hinaus wird in den USA eine hohe Prävalenz chronischer und akuter Erkrankungen gemeldet. Laut „Heart Disease and Stroke Statistics – 2023 Update“ der American Heart Association war die koronare Herzkrankheit (KHK) im Jahr 2020 eine der Hauptursachen (41,2 %) der mit CVDs verbundenen Todesfälle in den USA, gefolgt von Schlaganfall (17,3 %), anderen CVDs (16,8 %), Bluthochdruck (12,9 %), Herzinsuffizienz (9,2 %) und Arterienerkrankungen (2,6 %). Laut den US-amerikanischen Centers for Disease Control and Prevention (CDC) leidet etwa 1 von 20 Erwachsenen in den USA im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit. Daher treibt eine hohe Prävalenz von CVDs und anderen chronischen Krankheiten die Nachfrage nach medizinischer Terminplanung und Einführung von CRM im Gesundheitswesen in den USA an. Darüber hinaus wird erwartet, dass die schnelle Einführung von Gesundheits-IT in den USA das Wachstum des CRM-Marktes im Gesundheitswesen in Zukunft vorantreiben wird.

Regionale Einblicke in den CRM-Markt im Gesundheitswesen

Die regionalen Trends und Faktoren, die den CRM-Markt im Gesundheitswesen während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des CRM-Marktes im Gesundheitswesen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum CRM-Markt im Gesundheitswesen

Umfang des CRM-Marktberichts für das Gesundheitswesen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 5,75 Milliarden US-Dollar |

| Marktgröße bis 2030 | 12,95 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 10,7 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Bereitstellungsmodus

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem CRM-Markt im Gesundheitswesen: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für CRM-Lösungen im Gesundheitswesen wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem CRM-Markt im Gesundheitswesen tätigen Unternehmen sind:

- Pegasystems Inc

- Sage Group Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem CRM-Markt im Gesundheitswesen

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen CRM-Markt im Gesundheitswesen aufgeführt:

- Im August 2023 gaben IBM und Salesforce eine Zusammenarbeit bekannt, um Unternehmen weltweit branchenübergreifend dabei zu helfen, die Einführung von KI für CRM zu beschleunigen. Gemeinsam unterstützen die beiden Unternehmen ihre Kunden dabei, die Erfahrungen ihrer Kunden, Partner und Mitarbeiter zu revolutionieren und gleichzeitig ihre Daten zu schützen.

- Im April 2022 kündigte Cured die Einführung der nächsten Entwicklungsstufe seiner für das Gesundheitswesen entwickelten digitalen Marketing- und Kundenbeziehungsmanagement- Plattform (CRM) an. Damit kann das Unternehmen seine Mission, die Gesundheitsversorgung zu vervollständigen, weiter erfüllen. Diese Weiterentwicklungen der Plattform ermöglichen es Gesundheitsorganisationen, beispiellose Beziehungen zu neuen Kunden und bestehenden Patienten aufzubauen.

- Im November 2021 arbeitete Pegasystems Inc. mit Google Cloud zusammen, um die Erfahrungen im Gesundheitswesen durch bessere Dateneinblicke und Personalisierung zu verbessern. Diese Partnerschaft zwischen Pega und Google Cloud vereinte die Funktionen der Healthcare Data Engine von Google Cloud und der Suite intelligenter Gesundheitslösungen von Pega.

Wettbewerbslandschaft und Schlüsselunternehmen:

Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc und International Business Machines Corp gehören zu den führenden Akteuren auf dem CRM-Markt für das Gesundheitswesen. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen und ihre Produktpalette in Spezialportfolios zu erweitern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Surety Market

- Pharmacovigilance and Drug Safety Software Market

- Nuclear Waste Management System Market

- Malaria Treatment Market

- Hydrocephalus Shunts Market

- Clear Aligners Market

- Visualization and 3D Rendering Software Market

- Occupational Health Market

- Adaptive Traffic Control System Market

- Energy Recovery Ventilator Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The healthcare CRM market majorly consists of the players, including Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc, and International Business Machines Corp.

Healthcare CRM is an industry-specific system that assists medical service providers in storing and managing patient information, improving service and engagement, improving patient acquisition strategy, and automating marketing and sales operations all while adhering to healthcare security standards.

The healthcare CRM market is expected to be valued at US$ 12,947.15 million in 2030.

The healthcare CRM market was valued at US$ 5,750.95 million in 2022.

Factors such as growing emphasis on patient-centered healthcare delivery and increasing demand for data-driven insights, analytics, and population health management propel market growth.

Based on the deployment mode, the healthcare CRM market is segmented into cloud-based and on-premise. The cloud based segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

The healthcare CRM market, by product type, is segmented into analytical CRM, collaborative CRM, and operational CRM. The operational CRM segment held the largest share of the market in 2022, and it is anticipated to register the highest CAGR in the market during 2022–2030.

Based on the end user, the healthcare CRM market is segmented into providers, payers, and others. The providers segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Based on the application, the healthcare CRM market is segmented into case management, relationship management, community outreach, case coordination, and others. The relationship management segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare CRM Market

- Pegasystems Inc

- Sage Group Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

- WebMD Ignite Inc

- Zendesk Inc

- SugarCRM Inc

- SAP SE

- Veeva Systems Inc

- Oracle Corp

- ScienceSoft USA Corp

- Microsoft Corp

- Salesforce Inc

- International Business Machines Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht