[Forschungsbericht] Die Marktgröße für die Interoperabilität von Gesundheitsdaten wird voraussichtlich von 4,312 Milliarden US-Dollar im Jahr 2022 auf 15,90 Milliarden US-Dollar im Jahr 2030 wachsen; Es wird geschätzt, dass zwischen 2022 und 2030 ein CAGR von 16,2 % verzeichnet wird.

Markteinblicke und Analystenmeinung:

Bei der Interoperabilität von Gesundheitsdaten werden elektronische Gesundheitsakten und andere Gesundheitsinformationen zwischen verschiedenen Beteiligten ausgetauscht, darunter Gesundheitseinrichtungen und Versicherungsunternehmen. Damit Gesundheitssysteme und ihre Infrastruktur effizient funktionieren, ist die Interoperabilität im Gesundheitswesen von entscheidender Bedeutung, damit Informationen nahtlos ausgetauscht, abgerufen und koordiniert werden können. Aufgrund seiner hochgradig personalisierten Integration, der Bereitstellung personalisierter Pflege und der Skalierung von Interoperabilitätssystemen im Gesundheitswesen ist der Markt für Interoperabilität im Gesundheitswesen äußerst anspruchsvoll.

Der Markt für Interoperabilität im Gesundheitswesen wird hauptsächlich angetrieben von Faktoren wie patientenzentrierte Pflegeprogramme und wachsende Bedenken hinsichtlich steigender Gesundheitskosten. Unternehmen sind ständig daran beteiligt, ihre innovativen Produkte über Standard- und E-Commerce-Plattformen zu verkaufen, was den Weg für erhebliche Wachstumschancen für die auf dem Interoperabilitätsmarkt im Gesundheitswesen tätigen Akteure geebnet hat.

Wachstumstreiber:

Mehrere Faktoren werden das Wachstum des Marktes für Interoperabilität im Gesundheitswesen vorantreiben, darunter auch das Wachstum Einführung und Investition digitaler Gesundheitslösungen durch Gesundheitsdienstleister weltweit und die steigenden Gesundheitskosten. Aufgrund der Tatsache, dass Interoperabilitätslösungen im Gesundheitswesen die Gesundheitskosten senken können, wird erwartet, dass sie im Prognosezeitraum weiter verbreitet werden und der Markt wachsen wird. Die Einführung von Interoperabilitätslösungen im Gesundheitswesen kann unter anderem die Effizienz des Gesundheitswesens verbessern, die Patientenversorgung verbessern, die Gesundheitskosten senken und das Burnout bei Ärzten reduzieren. Infolgedessen wird erwartet, dass der Markt für die Interoperabilität im Gesundheitswesen im Prognosezeitraum wächst, da weiterhin in IT- und Interoperabilitätslösungen für das Gesundheitswesen investiert wird. Im September 2021 wurden vom Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie im Rahmen des Programms „Leading Edge Acceleration Projects in Health Information Technology“ insgesamt 2,7 Millionen US-Dollar an vier Organisationen vergeben, um neue Möglichkeiten für die Einführung und Nutzung von Gesundheits-IT-Standards zu erkunden im gesamten Gesundheitsökosystem als Teil des Programms „Leading Edge Acceleration Projects in Health Information Technology“.

Eine große Sorge der Regierungen sind die steigenden Gesundheitsausgaben auf der ganzen Welt, und um dies zu erreichen Um diese Ausgaben zu reduzieren, werden IT-Lösungen für das Gesundheitswesen übernommen und bereitgestellt. Daher wird erwartet, dass Interoperabilitätslösungen im Gesundheitswesen zunehmend eingesetzt werden, da sie eine entscheidende Rolle bei der Datenübertragung spielen. Nach Angaben des Statistischen Bundesamtes (Destatis) steigen die Gesundheitsausgaben in Deutschland im Jahresvergleich und belaufen sich im Jahr 2021 laut Bericht vom Juni 2022 auf 468 Milliarden US-Dollar (441 Milliarden Euro). Auch der Markt für Interoperabilität im Gesundheitswesen wird aufgrund der Einführung neuer Produkte durch Marktteilnehmer in diesem Bereich wachsen. Beispielsweise veröffentlichte CareCloud Inc. im Dezember 2021 den CareCloud Connector, eine Schnittstelle und Datenverwaltungs-Engine der nächsten Generation für Gesundheitsorganisationen. Die Datenverwaltung und Bereitstellungsgeschwindigkeit werden verbessert, während die Schnittstellenkontrolle und -transparenz verbessert wird, da die Lösung eine gebrauchsfertige Integration bietet. Basierend auf den oben genannten Faktoren wird erwartet, dass der Markt für die Interoperabilität von Gesundheitsdaten im Prognosezeitraum wächst.

Strategische Einblicke

Berichtssegmentierung und -umfang:

Die „Globaler Markt für Dateninteroperabilität im Gesundheitswesen“ ist nach Bereitstellung, Typ, Ebene, Endbenutzer und Geografie segmentiert. Der Markt für die Interoperabilität von Gesundheitsdaten ist je nach Bereitstellung in Cloud-basierten und On-Premise-Umgebungen zweigeteilt. Je nach Typ wird der Markt für die Interoperabilität von Gesundheitsdaten in Lösungen und Dienstleistungen kategorisiert. Basierend auf der Ebene wird der Markt für die Interoperabilität von Gesundheitsdaten in grundlegende, strukturelle und semantische Segmente unterteilt. Basierend auf dem Endbenutzer ist der Markt für Gesundheitsinteroperabilität in Gesundheitsdienstleister, Kostenträger und Apotheken unterteilt. Der Markt für die Interoperabilität von Gesundheitsdaten ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Vereinigtes Königreich, Spanien und übriges Europa), den asiatisch-pazifischen Raum (Australien, China, Japan) unterteilt. Indien, Südkorea und der übrige asiatisch-pazifische Raum), Naher Osten und Asien Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika und Rest des Nahen Ostens und Afrikas) sowie Süd- und Afrika. Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für die Interoperabilität von Gesundheitsdaten ist nach Typ in Lösungen segmentiert und Dienstleistungen. Das Dienstleistungssegment hielt im Jahr 2022 den größten Marktanteil. Aufgrund der Präsenz einer beträchtlichen Anzahl von Anbietern von Interoperabilitätslösungen wird erwartet, dass das Dienstleistungssegment den größten Marktanteil ausmacht. Das Segment wächst auch, da Gesundheits- und Wissenschaftsgemeinschaften zunehmend an Cloud Computing und cloudbasierten Plattformen interessiert sind, um ihre Gesamtbetriebskosten zu minimieren und eine bessere und schnellere Leistung von Gesundheitsanwendungen zu erzielen.

Markt für Interoperabilität von Gesundheitsdaten, nach Ebene – 2022 und 2030

Der Markt für die Interoperabilität von Gesundheitsdaten ist je nach Ebene in grundlegende, strukturelle und semantische Segmentierung unterteilt. Das Struktursegment hielt im Jahr 2022 den größten Marktanteil. Das Wachstum des Segments ist auf die Fähigkeit des Empfängersystems zurückzuführen, Informationen auf Feldebene zu interpretieren. Dies gibt das Format zum Senden von Nachrichten von einem System an ein anderes an. Dies ist wichtig, damit Benutzer den Zweck der Informationen klar verstehen.

Basierend auf der Bereitstellung wird der Markt für die Interoperabilität von Gesundheitsdaten in Cloud-basierte und On-Premise-Lösungen unterteilt. Den größten Marktanteil hielt im Jahr 2022 das cloudbasierte Segment. Eine cloudbasierte elektronische Gesundheitsakte (EHR) bietet niedergelassenen Ärzten Sicherheit und Kosteneinsparungen im Vergleich zu serverbasierten EHRs. Die EHRs in der Cloud werden an den Software-as-a-Service-Anbieter (SAAS) verlagert, einschließlich Wartung und Updates, sodass die Praxis weniger Ressourcen für das System aufwenden muss und mehr Zeit für die Patienten hat.

Basierend auf dem Endbenutzer ist der Markt für Gesundheitsinteroperabilität in Gesundheitsdienstleister, Kostenträger und Apotheken unterteilt. Die Gesundheitsdienstleister hielten im Jahr 2022 den größten Marktanteil. Die Interoperabilität im Gesundheitswesen ermöglicht eine nahtlose Koordination zwischen Gesundheitsdienstleistern innerhalb des Versorgungskreises eines Patienten und erhöht so die Wahrscheinlichkeit einer genauen Diagnose, einer rechtzeitigen Behandlung und besserer Ergebnisse. Durch die Kenntnis ihrer Krankengeschichte können Patienten ihre Behandlung aktiver gestalten. Gesundheitsdienstleister können die Geschwindigkeit und Effizienz der Gesundheitsversorgung erhöhen, indem sie die Interoperabilität verbessern, indem sie einen nahtlosen Zugriff auf Patientengesundheitsinformationen ermöglichen, Doppeltests reduzieren und medizinische Fehler minimieren.

Regionale Analyse:

Aufgrund der geografischen Lage ist der Markt für die Interoperabilität von Gesundheitsdaten in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien Pazifik, Süden & Mittelamerika und Naher Osten & Afrika. Nordamerika dürfte im Jahr 2022 einen erheblichen Anteil am Weltmarkt erlangen. Es wird erwartet, dass die nordamerikanische Region aufgrund der zunehmenden Investitionen in die Digitalisierung der Gesundheitsinfrastruktur, des Anstiegs der Gesundheitsausgaben einen erheblichen Anteil am Markt für die Interoperabilität von Gesundheitsdaten halten wird. und die Einführung neuer Produkte. Nach Angaben des Canadian Institute for Health Information stieg die kanadische Gesundheitsinfrastruktur im Jahr 2021 von 267 Milliarden US-Dollar im Jahr 2021 auf 308 Milliarden US-Dollar im Jahr 2021. Darüber hinaus wird erwartet, dass die Vereinigten Staaten in der nordamerikanischen Region zu den größten gehören Märkte für Interoperabilitätslösungen im Gesundheitswesen, da es sich um ein wichtiges Land handelt, in dem digitale Gesundheitslösungen wie elektronische Gesundheitsakten (EHRs) in fast jedem Krankenhaus weit verbreitet sind. Laut einer im Dezember 2021 veröffentlichten Studie mit dem Titel „Assessment of Electronic Health Record Use Between US and Non-US Health Systems“ nutzten Kliniker in den USA die EHR eher aktiv für klinische Aufgaben, was zur Einführung von Interoperabilitätslösungen im Gesundheitswesen führte .

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Nachfolgend sind Initiativen wichtiger Akteure aufgeführt, die auf dem globalen Markt für die Interoperabilität von Gesundheitsdaten tätig sind:

- Im April 2022 brachte Embratel die Lösung „Embratel Saúde Interoperabilidade“ auf den Markt für öffentliche und private Einrichtungen, die die Herausforderungen der klinischen Konnektivität, Informationsintegration und des Austauschs von Krankenakten für eine ganzheitliche Sicht auf die Gesundheitsversorgung lösen möchten.

- Im März 2022 wurde eHealth Exchange, ein nicht- Profit Health Information Network, das Anbieter und Bundesbehörden verbindet, erhielt ein neues Innovationszuschussprogramm in Höhe von 550.000 US-Dollar, um den elektronischen Austausch von Gesundheitsinformationen zu beschleunigen oder neue technologische Konnektivitätstools zu entwickeln.

- Im Januar 2022 hat The Biden Die US-Regierung hat einen Governance-Rahmen für den landesweiten Austausch von Gesundheitsinformationen veröffentlicht, um den sicheren landesweiten Informationsaustausch zwischen unterschiedlichen Gesundheitseinrichtungen zu erleichtern. Dieser Rahmen wird rechtliche und technische Grundanforderungen festlegen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Koninklijke Philips NV, Oracle Corporation (Cerner Corporation), EPIC Systems Corporation, NextGen Healthcare Inc., Koch Software Investments (Infor Inc.), Jitterbit, Virtusa Corpopration, Orion Health Group Limited, International Business Machines Corporation (IBM) und Infor Inc sind die größten Unternehmen auf dem Markt für Dateninteroperabilität im Gesundheitswesen. Diese Unternehmen konzentrieren sich auf verschiedene Wachstumsstrategien wie neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

Regulatory mandates and rising demand for integrated care are the major factors driving the healthcare data interoperability market.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased adoption of APIs and focus on data security and privacy are likely to remain a key trend in the market.

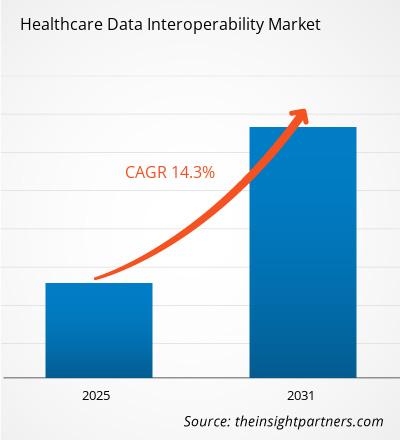

The Healthcare Data Interoperability Market is estimated to witness a CAGR of 14.3% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Allscripts Healthcare Solutions, Inc.

2. Cerner Corporation

3. Intersystems Corporation

4. Orion Health Group Limited

5. Koninklijke Philips N.V.

6. Visolve Inc.

7. Infor, Inc.

8. Nextgen Healthcare, Inc.

9. EPIC Systems Corporation

10. iNTERFACEWARE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht