[Forschungsbericht] Die Größe des Marktes für Gesundheitssimulation wird voraussichtlich von 2.130,14 Millionen US-Dollar im Jahr 2022 auf 7234,19 Millionen US-Dollar im Jahr 2030 wachsen; Es wird geschätzt, dass zwischen 2022 und 2030 ein CAGR von 16,5 % verzeichnet wird.

Markteinblicke und Analystenmeinung:

Gesundheitssimulation ist die moderne Möglichkeit, medizinisches Fachpersonal auszubilden und auszubilden, damit es durch technologisch fortschrittliche und gestaltete Erfahrungen technische, kognitive und verhaltensbezogene Fähigkeiten erlernt. Dieser erfahrungsorientierte Lernstil hilft Lernenden und Fachleuten, ihren Beruf zu testen und zu üben und stärkt gleichzeitig das Vertrauen in ihre Fähigkeiten, bevor sie in realen Szenarien arbeiten. Darüber hinaus ahmt die medizinische Simulation eine klinische Situation nach, ohne dass das Risiko potenziell gefährlicher klinischer Ergebnisse besteht. Die Gesundheitssimulation wird auch als klinische Simulation, medizinische Simulation oder unter bestimmten Umständen als Pflegesimulation und chirurgische Simulation bezeichnet.

Faktoren, die sich positiv auf den Markt für Gesundheitssimulationen auswirken, sind die weltweit wachsende Nachfrage nach minimalinvasiven Eingriffen, die den Bedarf an Gesundheitssimulationen erhöht. Darüber hinaus treiben die steigenden technologischen Fortschritte und der zunehmende Fokus auf Patientensicherheit Investitionen in den Markt für Gesundheitssimulationen voran.

Wachstumstreiber:

Die medizinische Simulationstechnologie hat in den letzten Jahren große Fortschritte gemacht. Fortschritte in den Bereichen virtuelle Realität, maschinelles Lernen und Haptik haben zu effektiveren und realistischeren Simulationen für die Ausbildung im Gesundheitswesen geführt. Ein herausragender Fortschritt in der medizinischen Simulationstechnologie ist die Virtual-Reality-Technologie (VR). Mithilfe von VR können Benutzer in einer realistischen Umgebung mit medizinischen Geräten und virtuellen Patienten interagieren und so Verfahren üben und klinische Fähigkeiten entwickeln, ohne echten Patienten zu schaden. Ein weiterer Fortschritt in der medizinischen Simulationstechnologie ist die haptische Technologie, die es Benutzern ermöglicht, realistische Empfindungen wie Temperatur, Druck und Textur zu spüren. Es ermöglicht den Schülern, die taktilen Empfindungen bei der Durchführung von Operationen und Eingriffen zu erleben, wodurch die Simulationen effektiver und realistischer werden. Maschinelles Lernen wird auch eingesetzt, um die Effektivität und den Realismus medizinischer Simulationen zu verbessern. Algorithmen für maschinelles Lernen können Daten von realen Patienten nutzen, um realistische virtuelle Patienten mit Symptomen und komplexen Erkrankungen zu erstellen, sodass Studierende die Diagnose und Behandlung dieser Krankheiten in einer realistischen Umgebung üben können. Durch den zunehmenden Einsatz künstlicher Intelligenz werden Simulationsmodelle immer ausgefeilter, genauer und realistischer und tragen so dazu bei, die Ausbildung von medizinischem Fachpersonal zu verbessern. In den letzten Jahren hat sich die medizinische Simulationstechnologie durch Haptik, maschinelles Lernen, virtuelle Realität und künstliche Intelligenz erheblich weiterentwickelt, was zu effektiveren und realistischeren Simulationen für die Ausbildung im Gesundheitswesen geführt hat. Diese hochmodernen Simulationstechnologien bieten Studierenden ein umfassendes und sicheres Lernerlebnis und ermöglichen es ihnen, ihre klinischen Fähigkeiten weiterzuentwickeln und die Patientenergebnisse zu verbessern. Daher treiben die technologischen Fortschritte den Markt für Gesundheitssimulationen voran.

Strategische Einblicke

Segmentierung und Umfang des Berichts:

Der „Markt für Gesundheitssimulationen“ ist nach Produkten und Dienstleistungen, Technologie, Endbenutzer und Geografie segmentiert. Basierend auf Produkten und Dienstleistungen ist der Markt in medizinische anatomische Modelle, webbasierte Simulatoren, Simulationssoftware für das Gesundheitswesen und Simulationsschulungsdienste unterteilt. Das Segment „Medizinische anatomische Modelle“ ist weiter in Patientensimulatoren, Aufgabentrainer, interventionelle/chirurgische Simulatoren, Ultraschall-, endovaskuläre, zahnmedizinische und Augensimulatoren unterteilt. Technisch gesehen ist der Markt für Gesundheitssimulationen in 3D-Druck, virtuelle Patientensimulation und Verfahrensprobentechnologie unterteilt. Basierend auf dem Endverbraucher wird der Markt in Krankenhäuser, akademische Institute, militärische Organisationen und andere eingeteilt. Der Markt für Gesundheitssimulationen ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Spanien und übriges Europa) und den asiatisch-pazifischen Raum (Australien, China) unterteilt , Japan, Indien, Südkorea und der übrige asiatisch-pazifische Raum), Naher Osten und Asien Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Afrika. Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Basierend auf Produkten und Dienstleistungen ist der Markt in medizinische anatomische Modelle, webbasierte Simulatoren, Simulationssoftware für das Gesundheitswesen und Simulationstrainingsdienste unterteilt. Das Segment Medizinische Anatomische Modelle ist weiter unterteilt in Patientensimulatoren, Aufgabentrainer, interventionelle/chirurgische Simulatoren, endovaskuläre Simulatoren, Ultraschallsimulatoren, Dentalsimulatoren und Augensimulatoren. Das Segment der medizinischen anatomischen Modelle hatte im Jahr 2022 den größten Marktanteil und es wird geschätzt, dass webbasierte Simulatoren im Zeitraum 2022–2030 die höchste CAGR auf dem Markt verzeichnen werden. Die Vorteile des Trainings der Feinmotorik mithilfe verschiedener simulierter Verfahren sind unbestreitbar. Das anatomische Modell ist ein wesentlicher Bestandteil, der maßgeblich zu einer erfolgreichen Simulation beiträgt. Die physische Anatomie ist im medizinischen Simulationstraining ebenso wichtig wie die virtuelle Anatomie.

Darüber hinaus kann durch den simulierten Teil der Operation der pädagogische Wert erhöht werden, wenn man das Äußere spürt und sieht ebenso realistisch aus. Ein physikalisch korrektes anatomisches Modell, das ein Auszubildender manipulieren kann, ist ein untrennbarer Bestandteil einer erfolgreichen Ausbildung in mehreren medizinischen Fachgebieten. Es stehen voll bewegliche anatomische Modelle mit äußerst realistischen Simulationsszenarien zur Verfügung, eine wichtige Voraussetzung für ein erfolgreiches und auf die Patientensicherheit ausgerichtetes Training. Mit der Einführung neuer Produkte und der Zunahme minimalinvasiver Operationen wird erwartet, dass das Segment der medizinischen anatomischen Modelle einen erheblichen Anteil am Markt für Gesundheitssimulationen halten wird.

Markt für Gesundheitssimulationen nach Endbenutzern – 2022 und 2030

Technisch gesehen ist der Markt für Gesundheitssimulationen in 3D-Druck, virtuelle Patientensimulation und Verfahrensprobentechnologie. Das Segment der Verfahrensprobentechnologie hatte im Jahr 2022 den größten Marktanteil, und die virtuelle Patientensimulation wird voraussichtlich von 2022 bis 2030 am schnellsten wachsen. Medizinische Simulation wird im Allgemeinen verwendet, um einen Assistenzarzt oder Kollegen bei der Durchführung eines Verfahrens zu unterstützen und so seine Fähigkeiten zu verbessern. In den letzten Jahren hat sich der Begriff „Probe“ durchgesetzt. taucht in der medizinischen Fachliteratur zunehmend als eine Möglichkeit auf, mit der medizinische Simulationen die klinische Leistung verbessern können. Simulationen werden zunehmend in der medizinischen Ausbildung eingesetzt, um Ärzten den Erwerb, die Verbesserung und die Aufrechterhaltung komplexer Verfahrenskompetenzen zu ermöglichen. Das Simbionix PROcedure Rehearsal Studio, ein technologisch weiterentwickeltes neues Produkt, ermöglicht es einem Techniker oder Kliniker, Computertomographie-Angiographie-Scandaten (CTA) eines Patienten zu erfassen und diese in den Simbionix ANGIO Mentor zu importieren, der eine endovaskuläre Simulation darstellt. Bei richtiger Anwendung könnte diese neue Technologie die Rolle der medizinischen Simulation bei der Verbesserung der Patientenversorgung vergrößern. Aufgrund der Vorteile der Verfahrensprobentechnologie und der Zunahme minimalinvasiver Operationen wird erwartet, dass das Segment der Verfahrensprobentechnologie einen erheblichen Anteil am Markt für Gesundheitssimulationen hält.

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser, akademische Institute, militärische Organisationen und andere eingeteilt. Das Segment Krankenhäuser hatte im Jahr 2022 den größten Marktanteil. Es wird jedoch erwartet, dass das Segment der akademischen Institute im Zeitraum 2022–2030 die höchste CAGR verzeichnen wird. Die Gesundheitskosten steigen weiter, da die gestiegene Nachfrage nach Dienstleistungen und begrenzte Budgets die Ressourcen unter Druck setzen; Sie können jedoch effizient genutzt werden. Schlägt die Simulation diskreter Ereignisse als effizientes Werkzeug bei der Suche nach hocheffizienten Gesundheitssystemen vor – die Anwendung eines Desktop-Computer-Simulationspakets zur Modellierung eines Teils eines Krankenhaus-Subsystems. Das Simulationspaket zeigt, wie effektiv es durch die Moderation der verfügbaren Ressourcen und der Zeit zum Erledigen von Aufgaben verbessert werden kann. Behauptet, dass die dargelegten Grundsätze auf viele Aspekte des Gesundheitsmanagements anwendbar sind. Krankenhäuser setzen Simulationstechnologien rasch ein, um das Management zu verbessern und die Patientensicherheit zu erhöhen. Daher dürften die oben genannten Faktoren das Wachstum des Krankenhaussegments im Prognosezeitraum vorantreiben.

Regionale Analyse:

Basierend auf der Geografie Der Markt für Gesundheitssimulationen ist in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie der Nahe Osten und Afrika. Nordamerika wird im Jahr 2022 voraussichtlich einen bedeutenden globalen Marktanteil für Gesundheitssimulationen erobern. Das Marktwachstum in der Region ist auf die wachsende Nachfrage nach minimalinvasiven Verfahren, steigende technologische Fortschritte und den zunehmenden Fokus auf Patientensicherheit zurückzuführen. Darüber hinaus erweitern immer mehr Marktteilnehmer ihre geografische Präsenz in nordamerikanischen Ländern.

Minimalinvasive Operationen nehmen aufgrund der zunehmenden Prävalenz lebensstilbedingter Eingriffe zu und haben gegenüber herkömmlichen Operationen eine höhere Akzeptanzrate chronische Erkrankungen und technologische Fortschritte. In den USA ist eine wachsende Prävalenz chronischer Krankheiten zu verzeichnen, was voraussichtlich zu einer höheren Nachfrage nach minimalinvasiven Operationen zur Krankheitsbehandlung führen wird. Die steigende Prävalenz chronischer Krankheiten dürfte das Marktwachstum ankurbeln. Chronische Krankheiten wie Krebs, Schlaganfall, neurologische Störungen und Lähmungen sind die häufigsten Todes- und Invaliditätsursachen in den USA. Nach Angaben des National Center for Chronic Disease Prevention and Health Promotion leiden 6 von 10 Amerikanern an mindestens einer chronischen Krankheit wie Schlaganfall, Krebs, neurologischen Störungen und anderen. Beispielsweise starben nach Angaben der Centers for Disease Control and Prevention (CDC) im Jahr 2021 in den USA etwa 695.000 Menschen an Herzerkrankungen, wobei die koronare Herzkrankheit die häufigste Art von Herzkrankheit war und zum Tod von 375.476 Menschen führte in dem Land. Nach Angaben des Diabetes Research Institute betrug die Zahl der Menschen mit Diabetes in den USA im Jahr 2022 etwa 37,3 Millionen (11,3 % der Bevölkerung). Bei fast 28,7 Millionen Menschen in den USA wurde Diabetes diagnostiziert, und etwa 8,6 Millionen Menschen haben nicht diagnostizierten Diabetes .

Darüber hinaus werden in den USA jedes Jahr etwa 1,4 Millionen Diabetesfälle diagnostiziert. Nach Angaben der Centers for Disease Control and Prevention litten im Jahr 2021 etwa 88 Millionen Erwachsene an Prädiabetes, was 34,5 % der erwachsenen US-Bevölkerung entspricht. Laut der Canadian Diabetes Association gibt es im Jahr 2022 eine zunehmende Prävalenz von Diabetes im Land, wobei 11,7 Millionen Fälle von Diabetes oder Prädiabetes gemeldet wurden. Laut derselben Quelle leben etwa 5,7 Millionen Kanadier mit diagnostiziertem Diabetes. Laut Statistics Canada weist Kanada eine niedrige Geburtenrate auf, die von 1,47 Kindern pro Frau im Jahr 2021 auf 1,40 Kinder pro Frau im Jahr 2021 zurückgegangen ist. Nach Angaben des Canadian Institute for Health Information wurden im Juli 2022 bei etwa 2,4 Millionen Menschen Herzerkrankungen diagnostiziert. Es war nach Krebs die zweithäufigste Todesursache in Kanada. Die Nachfrage nach minimalinvasiven Eingriffen ist in den letzten Jahren erheblich gestiegen, um die Belastung durch eine Vielzahl chronischer Erkrankungen zu verringern.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Gesundheitssimulationen sind unten aufgeführt:

- Im Januar 2023 hat die US-Agentur für internationale Entwicklung (USAID ) hat am Christian Medical College (CMC) in Vellore ein neues Advanced Simulation Laboratory Center für die Schulung seiner Krankenschwestern, Notfallteams und Ärzte in der Neugeborenen- und Mütterversorgung eröffnet, einschließlich der neuesten Technologien zur Reaktion auf grundlegende und fortgeschrittene Pflegeverfahren. Herz-Lungen-Wiederbelebung (HLW) sowie Notfälle für Mutter und Kind.

- Im September 2021 startete Nasco Healthcare seine strategische Partnerschaftsvereinbarung mit der SKILLQUBE GmbH weltweit, um die realistischsten Lösungen zur Patientenüberwachung und Emulation medizinischer Geräte zu erhalten, die auf dem Markt verfügbar sind.

- Im Juli 2021 unterzeichnete 3D Systems eine endgültige Vereinbarung zum Verkauf von Simbionix, seinem medizinischen Simulationsgeschäft, an Surgical Science Sweden AB für einen Kaufpreis von 305 Millionen US-Dollar, vorbehaltlich der üblichen Abschlussbedingungen und Anpassungen.

- Im Oktober 2023 erwarb 3B Scientific, ein führender Hersteller und Vermarkter von medizinischen Simulationsprodukten und anatomischen Modellen für die Ausbildung im Gesundheitswesen, Wallcur LLC, einen führenden Anbieter von Simulationsprodukten für das Gesundheitswesen. Diese Akquisition erweitert das Produktangebot von 3B Scientific und unterstreicht sein kontinuierliches Engagement für die Weiterentwicklung der medizinischen Ausbildung.

- Im Oktober 2023 berät Paul Hastings LLP Madison Industries, eines der weltweit größten Privatunternehmen, erwarb CAE Healthcare. Dieses Technologieunternehmen macht die Welt durch modernste medizinische Simulations- und Trainingslösungen sicherer.

- Im Oktober 2023 kündigte Lumeto, das in Toronto ansässige Unternehmen für XR-Gesundheitssimulationen, ein bahnbrechendes KI-Upgrade seiner InvolveXR-Plattform an. InvolveXR ist ein vollständig immersives und hochflexibles XR-Simulationslabor für Institutionen, die umfassende Schulungen und Bewertungen im gesamten Gesundheitsspektrum durchführen möchten. Die Plattform ist jetzt mit einem auf einem Large Language Model (LLM) basierenden, KI-gesteuerten, anpassbaren Konversationssystem ausgestattet, das eine beispiellose Anpassungsfähigkeit für die Simulation virtueller Patientenbegegnungen ermöglicht.

Wettbewerbsumfeld und Schlüsselunternehmen:

CAE (Canadian Aviation Electronics, Ltd), Laerdal Medical, 3D Systems, Simulab Corporation, Limbs & Things Ltd, Simulaids, Kyoto Kagaku Co., Ltd, Gaumard Scientific Company, Mentice AB, Surgical Science Sweden AB, VirtaMed AG, Operative Experience, Inc. sind die größten Unternehmen für Simulationen im Gesundheitswesen. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Visualization and 3D Rendering Software Market

- Fill Finish Manufacturing Market

- EMC Testing Market

- Vessel Monitoring System Market

- Sodium Bicarbonate Market

- Greens Powder Market

- Nurse Call Systems Market

- Data Center Cooling Market

- Adaptive Traffic Control System Market

- Adaptive Traffic Control System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

The leading players in the Healthcare Simulation Market are: Alpine Electronics, Inc., Clarion Company, Ltd., Continental AG, Delphi Automotive plc, Denso Corporation, Garmin, Ltd., Harman International Industries, Inc., Panasonic Corporation, Robert Bosch GmbH, Visteon Corporation

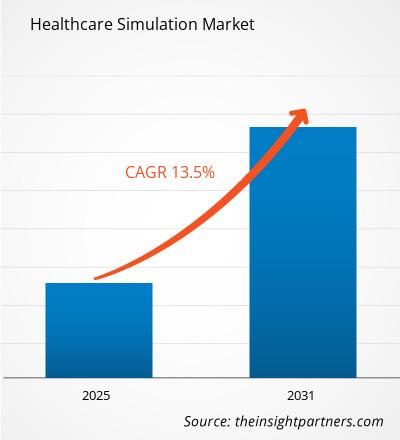

Healthcare Simulation Market is expected to grow at a CAGR of 13.5% between 2023-2031

The future trends of the Healthcare Simulation Market are: Artificial Intelligence (AI), Remote and Virtual Simulation

The driving factors impacting the Healthcare Simulation Market are: Increasing Emphasis on Patient Safety, Advancements in technology

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. CAE Inc.

2. 3D Systems

3. Laerdal

4. Gaumard Scientific

5. Limbs & Things

6. Mentice

7. Kyoto Kagaku Co., Ltd.

8. Intelligent Ultrasound

9. Simulab Corporation

10. Simulaids

11. Operative Experience, Inc.

12. Surgical Science

13. Cardionics, Inc.

14. VirtaMed

15. SYNBONE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht