[Forschungsbericht] Die Marktgröße für Gesundheitssoftware als Dienstleistung wird bis 2030 voraussichtlich 1.04.032,13 Millionen US-Dollar erreichen, gegenüber 26.755,97 Millionen US-Dollar im Jahr 2022; Es wird geschätzt, dass der Markt von 2022 bis 2030 eine jährliche Wachstumsrate von 18,50 % verzeichnen wird.

Markteinblicke und Analystenmeinung:

Der Bereich Technologie ist in den letzten Jahren erheblich gewachsen. Der Gesundheitssektor setzt aktiv neue technologische Fortschritte um, um interne Prozesse zu verbessern und Patienten eine bessere Versorgung zu bieten. Die Kosten für den Betrieb einer Gesundheitseinrichtung sind hoch. Das Wohlergehen der Patienten und Mitarbeiter einer Gesundheitseinrichtung liegt direkt in der Verantwortung und Verwaltung dieser Organisationen. Sie müssen alle angemessenen Maßnahmen ergreifen, um sicherzustellen, dass ihre Mitarbeiter einen reibungslosen Arbeitsablauf haben und die Patienten die bestmögliche Versorgung erhalten. Aus diesem Grund suchen sie ständig nach Möglichkeiten, die betriebliche Effizienz zu steigern, ohne große Geldsummen investieren zu müssen. Somit erweist sich das SaaS-Modell für Gesundheitseinrichtungen als sehr vorteilhaft. Dies dürfte eine erhebliche Chance für das Marktwachstum schaffen.

On-Premise-Software hat höhere Implementierungskosten und dauert länger. SaaS-Lösungen hingegen sind vorgefertigte Lösungen, die für deutlich weniger Geld implementiert werden können. Darüber hinaus können SaaS-Lösungen in vergleichsweise kurzer Zeit in die Praxis umgesetzt werden. Zweitens ist bei Software as a Service der Softwareanbieter sowohl für Upgrades als auch für die Wartung verantwortlich. Bei On-Premise-Software hingegen fallen die verschiedenen Aspekte der Softwarewartung, einschließlich der Behandlung von Fehlern, der Gewährleistung der Sicherheit und der Überwachung von Upgrades, in den Zuständigkeitsbereich des internen IT-Personals. In nur einem Jahr fügte Oracle Cloud 1.700 neue Funktionen hinzu und demonstrierte damit das Potenzial von SaaS.

Strategische Einblicke

Wachstumstreiber und Herausforderungen:

Die Entwicklung der Gesundheitstechnologie, insbesondere die Revolution der SaaS-Gesundheitstechnologie, hatte erhebliche Auswirkungen auf die Gesundheitssektor. In den letzten Jahren hat es viele Aspekte der Gesundheitsversorgung verändert. Durch die Aufnahme von Gesundheitsdienstleistern hat die Branche erheblich von den Beiträgen von Fachleuten in den Bereichen der Entwicklung von Gesundheits-Apps profitiert, die dafür verantwortlich sind, neue Ideen auf den Tisch zu bringen und Lösungen bereitzustellen. Gesundheitsanwendungen gewannen während der Pandemie an Popularität, als es zu einem weltweiten Lockdown kam. Infolgedessen nutzen immer mehr Menschen digitale Gesundheitslösungen. Für Patienten ist es jetzt einfach, die beste medizinische Versorgung zu erhalten und ihre medizinischen Bedürfnisse zu erfüllen. Darüber hinaus ist es für Gesundheitsdienstleister dadurch einfacher geworden, Dienstleistungen anzubieten, die einen positiven Einfluss auf die Schaffung eines gesunden Umfelds in der Branche haben. Die Cloud-Technologie, die dem SaaS-Gesundheitssystem zugrunde liegt, ermöglicht es Patienten, die Versorgung weniger unangenehm zu gestalten. Ein weiterer Vorteil des SaaS-Gesundheitswesens besteht darin, die jüngste Welle der technologischen Einführung zu nutzen, um Arbeitsabläufe im Gesundheitswesen effizient zu gestalten und so die Unternehmensführung zu verbessern. Somit führen die vorteilhaften Vorteile von SaaS im Gesundheitssektor zu einer zunehmenden Nutzung von Gesundheits-SaaS und treiben dadurch das Marktwachstum voran.

Die Gewährleistung starker Sicherheitsmaßnahmen und die Einhaltung gesetzlicher Vorschriften können Dies kann für SaaS-Anbieter schwierig sein, da Gesundheitsorganisationen mit sensiblen Patientendaten zu tun haben und sich weiterhin Sorgen über Datenschutzverletzungen und unbefugten Zugriff auf Patienteninformationen machen. Darüber hinaus ist die Gesundheitsbranche an strenge Vorschriften wie HIPAA in den USA gebunden. Die Einhaltung dieser Vorschriften, insbesondere bei der Nutzung cloudbasierter Dienste, kann kompliziert und teuer sein und sowohl für Gesundheitsorganisationen als auch für Anbieter Schwierigkeiten bereiten. Daher wird die Marktexpansion für Gesundheitssoftware als Dienstleistung durch strenge regulatorische Anforderungen sowie Herausforderungen in Bezug auf Sicherheit und Schutz eingeschränkt.

SaaS-Anbieter haben erheblich vom schnellen Wachstum der Pandemie profitiert in der Telegesundheit. Es besteht nach wie vor eine starke Nachfrage nach Telegesundheitsplattformen wie virtuellen Pflegelösungen, Fernüberwachung und Videokonferenzen. Darüber hinaus bieten SaaS-Lösungen für die Fernüberwachung von Patienten eine große Chance, da die Bevölkerung altert und der Bedarf an der Behandlung chronischer Krankheiten steigt. Darüber hinaus ist der Einsatz von Genomik und Datenanalyse zur Bereitstellung personalisierter Behandlungspläne ein wachsender Bereich im Gesundheitswesen. Es besteht Bedarf an SaaS-Lösungen, die eine personalisierte Medizin ermöglichen, von der Diagnose bis hin zu Behandlungsempfehlungen. Dadurch entsteht ein großes Zeitfenster für die Marktexpansion. Darüber hinaus ermöglicht die Integration von Informationen aus mobilen Gesundheits-Apps und tragbarer Technologie in SaaS-Plattformen für das Gesundheitswesen die Bereitstellung eines umfassenden Bildes der Patientengesundheit und die Förderung des Wohlbefindens. Der Markt für Gesundheitssoftware as a Service (SaaS) ist dynamisch und verändert sich ständig. Chancen ergeben sich aus Veränderungen in der Gesundheitsversorgung, laufenden technologischen Fortschritten und einem wachsenden Schwerpunkt auf der Verbesserung von Patientenergebnissen und -pflege.

Berichtssegmentierung und -umfang:

Der Markt für Gesundheitssoftware als Dienstleistung ist nach Typ und Bereitstellungsmodell unterteilt und Endbenutzer. Der Gesundheitssoftware-as-a-Service-Markt ist unterteilt in Software für elektronische Patientenakten (EHR), Telemedizinsoftware, Software für die Verwaltung von Arztpraxen, Software zur Unterstützung klinischer Entscheidungen, Software für Radiologie-Informationssysteme (RIS), Software für Laborinformationssysteme (LIS) und Krankenhausmanagementsysteme (HMS), E-Verschreibungssoftware und andere je nach Typ. Der Gesundheitssoftware-as-a-Service-Markt ist je nach Bereitstellungsmodell in öffentliche, private und hybride Segmente unterteilt. Basierend auf dem Endbenutzer wird der Gesundheitssoftware-as-a-Service-Markt in Gesundheitsdienstleister und Gesundheitskostenzahler unterteilt. Aufgrund der geografischen Lage ist der Markt für Gesundheitssoftware als Dienstleistung in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und das übrige Europa) und den asiatisch-pazifischen Raum (China) unterteilt , Japan, Indien, Südkorea, Australien und der Rest des asiatisch-pazifischen Raums), Naher Osten und Afrika. Afrika (VAE, Saudi-Arabien, Südafrika und der Rest des Nahen Ostens und Afrikas) sowie Süd- und Afrika. Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:

Der Gesundheitssoftware-as-a-Service-Markt ist unterteilt in Software für elektronische Patientenakten (EHR), Software für Telemedizin, Software für die Verwaltung von Arztpraxen, Software zur Unterstützung klinischer Entscheidungen, Software für radiologische Informationssysteme (RIS) und Software für Laborinformationssysteme (LIS). , Krankenhausmanagementsystem (HMS), E-Verschreibungssoftware und andere je nach Typ. Digitale Jungfrauen ersetzen herkömmliche papierbasierte Krankenakten im Gesundheitswesen durch SaaS-EHRs. Dies verbessert die Patientenversorgung und die Verwaltungseffizienz, da Gesundheitsdienstleister von jedem Ort mit Internetverbindung aus auf Patienteninformationen zugreifen können. Das Segment wächst, weil EHRs im Gesundheitswesen SaaS ein entscheidendes Instrument zur Modernisierung des Gesundheitswesens, zur Verbesserung der Patientenversorgung und zur Anpassung an die sich verändernde Gesundheitsbranche sind.

Gesundheitssoftware als Dienstleistungsmarkt nach Produkttyp – 2022 und 2030

Basierend auf dem Bereitstellungsmodell wird der Gesundheitssoftware-as-a-Service-Markt in öffentliche, private und hybride Märkte unterteilt. Im Jahr 2022 hielt das Hybridsegment den größten Marktanteil. Es wird erwartet, dass das öffentliche Segment im Zeitraum 2022–2030 die höchste CAGR verzeichnen wird. Gesundheitsorganisationen können ihre Technologieinfrastruktur weiterentwickeln und gleichzeitig die spezifischen Anforderungen der Gesundheitsbranche mithilfe des Hybrid Healthcare SaaS-Modells erfüllen, das ein Gleichgewicht zwischen den Vorteilen cloudbasierter Lösungen und der Notwendigkeit von Kontrollbeschwerden und Integration in bestehende Systeme schafft.

Basierend auf dem Endbenutzer wird der Markt für Gesundheitssoftware als Dienstleistung in Gesundheitsdienstleister und Gesundheitszahler unterteilt. Im Jahr 2022 hielt das Segment der Gesundheitsdienstleister den größten Marktanteil und es wird erwartet, dass es im Zeitraum 2022–2030 die höchste CAGR verzeichnen wird. Aufgrund seiner zahlreichen Funktionen und Vorteile, die die Patientenversorgung verbessern, Prozesse beschleunigen und die Bereitstellung von Gesundheitsdiensten insgesamt verbessern, ist Gesundheitssoftware als Dienstleistung für Gesundheitsdienstleister von entscheidender Bedeutung. Es wird erwartet, dass dies das Wachstum des Segments vorantreiben wird.

Regionale Analyse:

Basierend auf der Geographie ist die Der Markt für Gesundheitssoftware als Dienstleistung ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Nahen Osten unterteilt. Afrika sowie Süd- und Afrika Zentralamerika. Nordamerika leistet den größten Beitrag zum Wachstum des Software-as-a-Service-Marktes im Gesundheitswesen, und der asiatisch-pazifische Raum dürfte in den kommenden Jahren der am schnellsten wachsende Markt sein. Es wird erwartet, dass die Zunahme staatlicher Initiativen zur Verbesserung der Gesundheitsinfrastrukturinvestitionen wichtiger Akteure für die Geschäftsausweitung in Entwicklungsländern das Marktwachstum in der Region vorantreiben wird. Beispielsweise erhalten Gesundheitsdienstleister und andere Teilnehmer des digitalen Gesundheitsökosystems des Landes im Januar 2023 von der National Health Authority of India einen Anreiz, digitale Gesundheitsakten zu erstellen. Im Rahmen der Ayushman Bharat Digital Mission (ABDM) beschleunigt das Digital Health Incentive Scheme digitale Gesundheitstransaktionen in Indien. Im April 2021 wurde das Geschäft mit cloudbasierten elektronischen Krankenakten (EMR) von Xirapha Karte System Co., Ltd. vollständig von der PHC Corporation übernommen. Xirapha ist ein führender Anbieter cloudbasierter EMR-Systeme in Japan, die mit der Standard Japan Medical Receipt Software verbunden sind. Außerdem wurde das cloudbasierte EMR-System Xirapha Karte für Kliniken entwickelt. PHC hofft, durch die Übernahme der cloudbasierten EMR-Lösung von Xirapha in sein Angebot sein IT-Geschäft im Gesundheitswesen in Japan auszubauen. Darüber hinaus wird es PHC ermöglichen, eine stärkere Präsenz auf dem medizinischen IKT-Markt aufzubauen, wo Cloud-basierte Technologien häufiger eingesetzt werden.

Wettbewerbslandschaft und Schlüsselunternehmen :

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa und CrelioHealth Inc .sind einige prominente Akteure, die auf dem Markt für Gesundheitssoftware als Dienstleistung tätig sind. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Produktangebots, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa, and CrelioHealth Inc. are a few prominent players operating in the healthcare software as a service market.

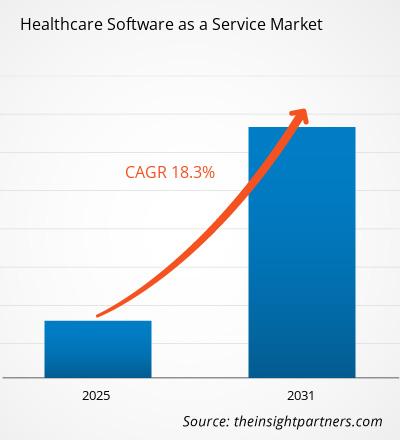

The market is expected to register a CAGR of 18.3% during 2023-2031

The Healthcare Software as a Service Market is driven by demand for affordable solutions, cloud adoption, and flexibility, enabling healthcare organizations to reduce costs while improving patient outcomes and accessibility.

Key trends in the Healthcare SaaS market include AI integration for predictive analytics and improved diagnostics, alongside increased demand for telehealth and remote monitoring solutions post-COVID-19.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- NXGN Management, LLC

- Veradigm LLC

- AdvancedMD, Inc.

- Capterra Inc.

- Orchard Software Corporation

- Belitsoft

- ResMed

- POSTDICOM

- Nalashaa

- CrelioHealth Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht