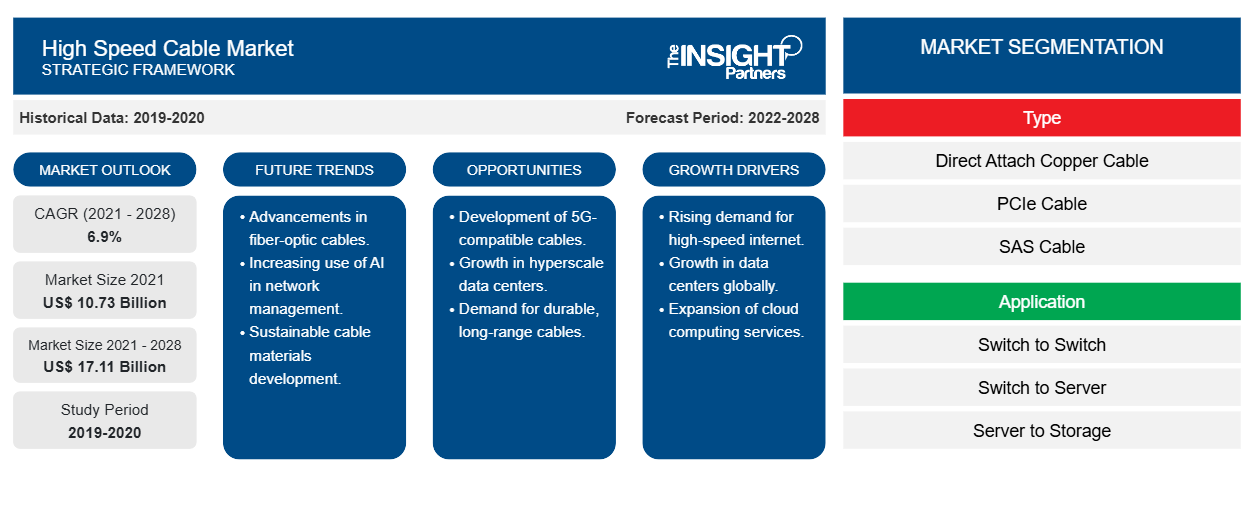

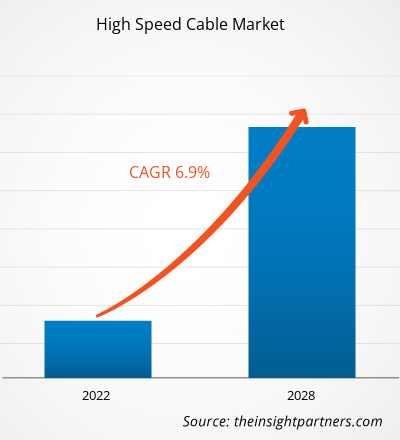

Der Markt für Hochgeschwindigkeitskabel soll von 10.731,30 Millionen US-Dollar im Jahr 2021 auf 17.110,52 Millionen US-Dollar im Jahr 2028 wachsen; von 2021 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % gerechnet.CAGR of 6.9% from 2021 to 2028.

Der Anstieg der Internetnutzung und die Entwicklung fortschrittlicher Softwarelösungen haben das weltweite Datenvolumen in die Höhe getrieben. Die Notwendigkeit, solch riesige Datenmengen zu verarbeiten und zu speichern, hat Unternehmen dazu veranlasst, fortschrittliche Verarbeitungs- und Speicherlösungen zu übernehmen, was den Einsatz von Rechenzentren vorantreibt. Mit dem wachsenden Trend zur Digitalisierung sind Rechenzentren zu einem entscheidenden Aspekt der modernen Industrie und Wirtschaft geworden. Rechenzentren spielen beim Cloud-Computing eine entscheidende Rolle, und da die Industrie aufgrund ihrer Kosten- und Betriebsvorteile auf die Einführung der Cloud-Technologie zusteuert, gehören die KMU zu den Vorreitern bei der Einführung dieser Technologie. Darüber hinaus werden komplexe Cloud-Computing -Vorgänge von großen Technologieunternehmen und Forschungseinrichtungen durchgeführt, die ebenfalls Rechenzentren benötigen. Aktive optische Kabel, direkt angeschlossene Kupferkabel und Glasfaserkabel gehören zu den am häufigsten verwendeten Hochgeschwindigkeitskabeln in Rechenzentren. Darüber hinaus erkunden mehrere Branchen die Verwendung von Cloud-Diensten, um ihre Organisationsabläufe zu optimieren und zu rationalisieren. Darüber hinaus hat mit dem Aufkommen des Internets der Dinge (IoT), der erweiterten Realität (AR) und der virtuellen Realität (VR) der Einsatz von Rechenzentren kontinuierlich zugenommen, was wiederum die Einführung von Hochgeschwindigkeitskabeln fördert.digitalization, data centers have become a paramount aspect of the modern industry and economy. Data centers play vital in cloud computing, and as industry is moving toward adoption of cloud technology owing to its cost and operational advantage, the SMEs are among forefront for adoption of this technology. Further, complex IoT), VR)

Auswirkungen der COVID-19-Pandemie auf den Markt für Hochgeschwindigkeitskabel

Laut der Electronic Components Industry Association hat die COVID-19-Pandemie zu Störungen der Lieferkette, Veranstaltungsabsagen und Verzögerungen bei Produktveröffentlichungen und anderen Branchenaktivitäten geführt. Mehrere Hersteller mussten ihre Produktionseinheiten aufgrund von Eindämmungsmaßnahmen und Rohstoffknappheit vorübergehend stilllegen. Darüber hinaus kam es bei den Herstellern verschiedener elektronischer und Halbleiterprodukte, einschließlich Hochgeschwindigkeitskabeln, zu Verzögerungen bei den Lieferzeiten, was sich negativ auf die Lieferkette des Hochgeschwindigkeitskabelmarktes ausgewirkt hat. Dies hatte negative Auswirkungen auf das Wachstum des Hochgeschwindigkeitskabelmarktes im Jahr 2020. Die Lieferkette für Hochgeschwindigkeitskabel begann sich jedoch ab Ende des vierten Quartals 2020 zu stabilisieren, als die Wirtschaft wieder anzog und der Hochgeschwindigkeitskabelmarkt ab 2021 an Fahrt gewann

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Hochgeschwindigkeitskabel:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Einblicke in den Markt für Hochgeschwindigkeitskabel

Steigende Zahl von Internetverbindungen treibt Wachstum im Markt für Hochgeschwindigkeitskabel voran

Mit dem Aufkommen von Met Averse wird das Internet zu einem zentralen Bestandteil der menschlichen Gesellschaft. Die Zahl der Internetnutzer steigt mit der zunehmenden Erschwinglichkeit des Internets und der damit verbundenen Geräte. Laut Statista-Daten gab es im Januar 2021 weltweit 4,66 Milliarden Internetnutzer, was 59 % der Weltbevölkerung entspricht. Dänemark, die Vereinigten Arabischen Emirate und Schweden haben die höchste Internetdurchdringungsrate. Darüber hinaus hatte APAC bis 2020 die größte Zahl von ~2,5 Milliarden Online-Nutzern, während Europa mit ~728 Millionen Internetnutzern auf Platz zwei lag. Im Jahr 2020 hatte China die höchste Zahl an Internetnutzern der Welt, gefolgt von Indien und den USA. Darüber hinaus befinden sich Digitalisierung und Internetdienste unter anderem in den MEA- und SAM-Ländern in der Anfangsphase. Hochgeschwindigkeitskabel gehören zu den wichtigsten Komponenten für den Aufbau einer Kommunikationsinfrastruktur, da diese Kabel zum Aufstellen von Mobilfunkmasten und zur Bereitstellung von Breitbandverbindungen für Router verwendet werden. Die steigende Zahl der Internetnutzer ermutigt verschiedene Branchen weiter, ihre Unternehmen durch den Einsatz digitaler Plattformen umzugestalten. Der COVID-19-Ausbruch hat der Telekommunikationsbranche durch den Anstieg von Remote-Arbeits- und Lernpraktiken Auftrieb gegeben. Laut Cisco wird es bis 2030 voraussichtlich weltweit mehr als 500 Milliarden internetfähige Geräte geben, darunter 50 Milliarden IoT-Geräte. Die steigende Zahl der Internetnutzer wird also den Ausbau der Kommunikationsinfrastruktur vorantreiben und in der Folge das Wachstum des Marktes für Hochgeschwindigkeitskabel beflügeln.

Typbasierte Markteinblicke

Basierend auf dem Typ ist der Markt für Hochgeschwindigkeitskabel segmentiert in Direct Attach Copper (DAC)-Kabel, PCIe-Kabel, SAS-Kabel, aktives elektrisches Kabel (AEC), aktives Kupferkabel (ACC), aktives optisches Kabel (AOC) und andere. Das Segment der Direct Attach Copper (DAC)-Kabel war 2020 marktführend. Direct Attach Copper (DAC)-Kabel bestehen aus Twinax-Kupfer und sind mit austauschbaren und festen Transceiver-Modulen wie QSFP, QSFP28 und SFP+ bestückt. Anders als andere Kabel wird das Direct Attach Copper-Kabel in einer festen Länge (d. h. weniger als 15 m) angeboten und zum direkten Verbinden von Ports zwischen aktiven Geräteservern, Speichern, Switches und Routern verwendet. Die Geschwindigkeit der Datenrate kann zwischen 10G und 100G variieren, und eine Datenrate von 100G kann mit einem Direct Attach Copper-Kabel nur bis zu 5 m weit übertragen werden. Aufgrund der kürzeren Länge wird das Direct Attach Copper-Kabel zum Verbinden von Geräten verwendet, die sich in unmittelbarer Nähe befinden, und gilt als äußerst zuverlässig, weshalb es häufig in Rechenzentren eingesetzt wird. Die zunehmende Nutzung von Cloud-Lösungen aus Kosten- und Komfortgründen treibt den Aufbau von Rechenzentren auf der ganzen Welt voran, was wiederum das Wachstum des Marktes für Hochgeschwindigkeitskabel vorantreibt.

Die Akteure auf dem Markt für Hochgeschwindigkeitskabel konzentrieren sich auf Strategien wie Fusionen, Übernahmen und Marktinitiativen, um ihre Positionen auf dem Markt zu behaupten. Nachfolgend sind einige Entwicklungen der wichtigsten Akteure aufgeführt:

- Im Jahr 2021 kündigte Credo das erste Angebot aktiver 800G-HiWire-Elektrokabel für dezentrale Rechenzentren und KI-Server der nächsten Generation an.

- Im Jahr 2020 traten Broadcom und Microsoft dem HiWire-Konsortium bei, das aktive Kabelstandards für die Kupferverbindung in Rechenzentren mit Geschwindigkeiten von 400 und 800 Gigabit pro Sekunde entwickelt.

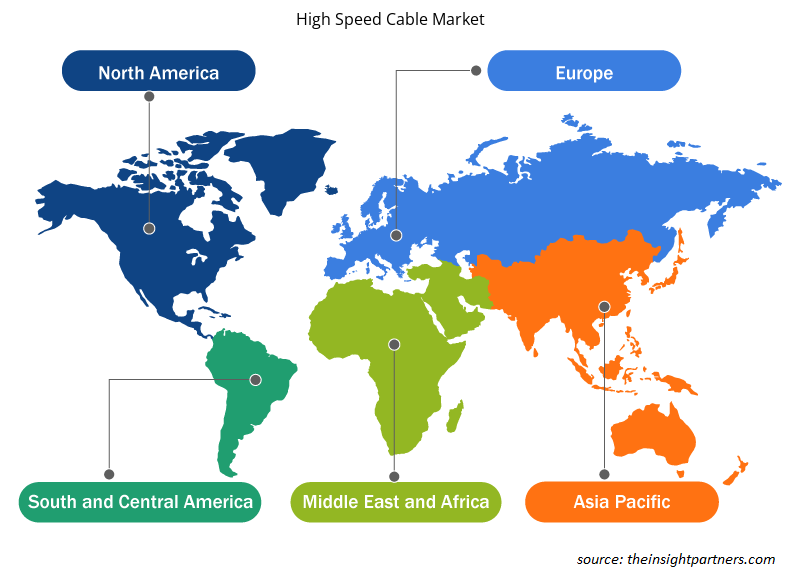

Regionale Einblicke in den Markt für Hochgeschwindigkeitskabel

Die regionalen Trends und Faktoren, die den Markt für Hochgeschwindigkeitskabel im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Marktes für Hochgeschwindigkeitskabel in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Hochgeschwindigkeitskabel

Umfang des Marktberichts zum Hochgeschwindigkeitskabel

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 10,73 Milliarden US-Dollar |

| Marktgröße bis 2028 | 17,11 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 6,9 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

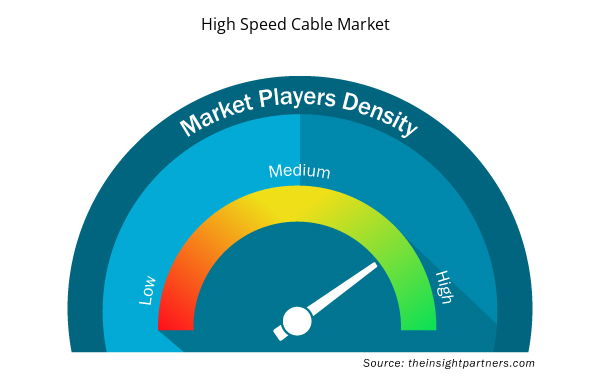

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Hochgeschwindigkeitskabel wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Hochgeschwindigkeitskabel tätigen Unternehmen sind:

- Amphenol ICC

- Axon-Kabel

- Carlisle Interconnect-Technologien.

- aus HPL

- LEONI AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Hochgeschwindigkeitskabel

Der globale Markt für Hochgeschwindigkeitskabel ist wie folgt segmentiert:

Markt für Hochgeschwindigkeitskabel – nach Typ

- Direct Attach Copper (DAC)-Kabel

- PCIe-Kabel

- SAS-Kabel

- Aktives Elektrokabel (AEC)

- Aktives Kupferkabel (ACC)

- Aktives optisches Kabel (AOC)

Markt für Hochgeschwindigkeitskabel – nach Anwendung

- Wechseln zu Wechseln

- Zum Server wechseln

- Server zum Speicher

Markt für Hochgeschwindigkeitskabel – nach Geografie

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Frankreich

- Deutschland

- Italien

- Russland

- Vereinigtes Königreich

- Restliches Europa

- Asien-Pazifik (APAC)

- China

- Indien

- Japan

- Australien

- Südkorea

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von MEA

- Süd- und Mittelamerika (SAM)

- Brasilien

- Argentinien

- Rest von SAM

Firmenprofile

- Amphenol ICC

- Axon-Kabel

- Carlisle Interconnect-Technologien.

- aus HPL

- LEONI AG

- NVIDIA CORPORATION

- Samtec

- Shenzhen Sopto Technologie Co., Ltd.

- TE Connectivity Corporation

- JPC-Konnektivität

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

In 2020, North America led the market with a substantial revenue share, followed by APAC and Europe. Asia Pacific is a prospective market for high speed cable market players.

The major companies in high speed cable includes TE Connectivity, LEONI, Broadcom, Sumitomo Corporation, and Amphenol Corporation.

The major application of high speed cable includes switch to switch, switch to server, and server to storage. The switch to switch segment dominates the market in 2020 with a market share of 64.3%.

The direct attach copper (DAC) cable segment led the high speed cable market with a share of 32.4% in 2020. Direct attach copper (DAC) cable is made up of twinax copper and assembled with swappable and fixed transceiver modules such as QSFP, QSFP28, and SFP+. Unlike other cables, the direct attach copper is offered in fixed length by the manufactures i.e. less than 15m and used for directly connecting ports between active equipment servers, storage, switches, and routers. The speed of data rate can vary between 10G to 100G, and 100G of data rate can only transmit up to 5m using direct attach copper cable. Owing to shorter length, the direct attach copper cable is used for connecting equipment located with close proximity and are considered extremely reliable, and thus are widely used for data center application. The growing use of cloud solution owing to cost and convenience factor which resulting increasing deployment of data centers across the globe, thus subsequently driving the market of high speed cables.

The implementation of 5G is expected to address the growing need for robust communication to streamline and optimize various digital operations. The greater amplitude of 5G wavelength supports high speed data transmission; however, with the 5G connectivity, signals cannot be transmitted over a long distance, as that with 3G and 4G. An efficient 5G infrastructure network requires a large number of cell towers. Thus, with the growing penetration of 5G, the high speed cables market players are expected to witness substantial growth in the coming years.

The adoption of internet services has increased in North America, Asia, and Europe as a majority of the population is working from home during the COVID-19 pandemic. A consequent surge in demand for home networking devices, fiber optic connections, and computers, among others, is creating lucrative opportunities for the growth of the high speed cable market players. Further, with the emerging need for data storage, the number of data centers is escalating. The transfer of data on cloud servers requires connectivity solutions of higher speed, which fuels the adoption of high speed cables.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - High Speed Cable Market

- Amphenol ICC

- Axon' Cable

- Carlisle Interconnect Technologies.

- HPL

- LEONI AG

- NVIDIA CORPORATION

- Samtec

- Shenzhen Sopto Technology Co., Ltd.

- TE Connectivity Corporation

- JPC Connectivity

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht