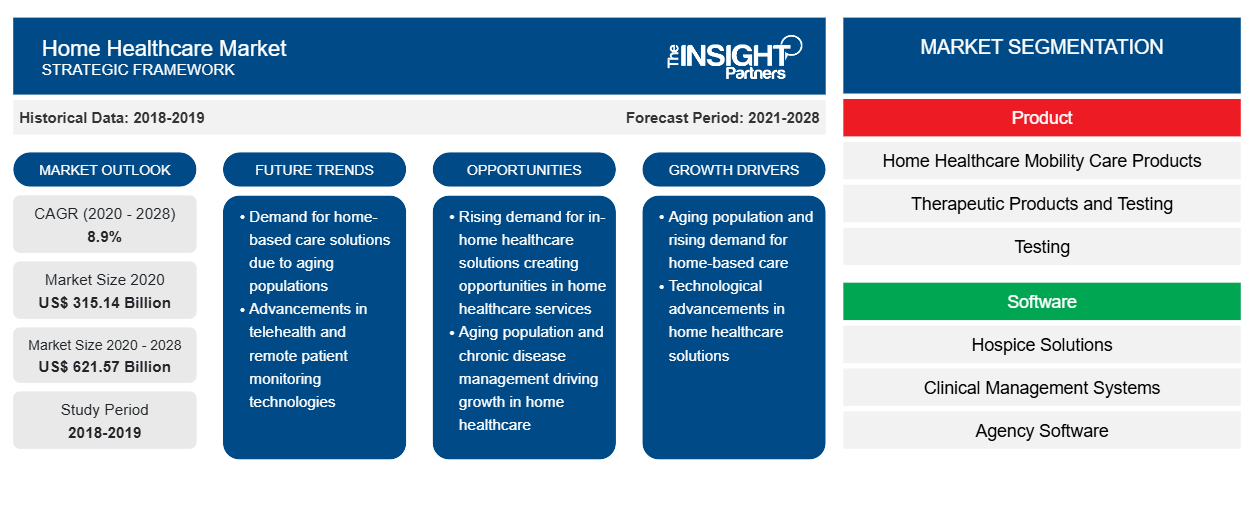

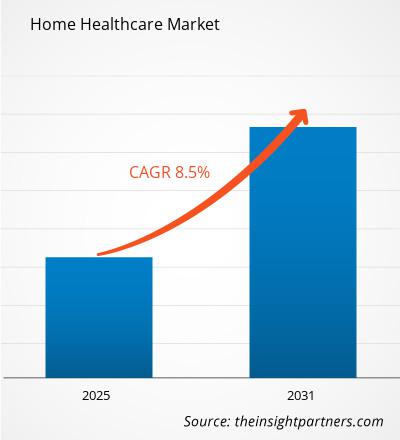

Der Markt für häusliche Gesundheitspflege wird voraussichtlich bis 2031 ein Volumen von 587,00 Milliarden US-Dollar erreichen, ausgehend von 332,33 Milliarden US-Dollar im Jahr 2024. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % erwartet. Der Einsatz fortschrittlicher Technologien in der häuslichen Pflege dürfte im Prognosezeitraum neue Markttrends mit sich bringen.

Marktanalyse für die häusliche Gesundheitspflege

Ältere Menschen leiden häufiger an chronischen Erkrankungen wie Herzkrankheiten, Diabetes, Bluthochdruck, Arthritis und Atemwegserkrankungen. Häusliche Pflege ist für die Behandlung solcher chronischen Krankheiten unerlässlich und bietet qualifizierte Pflege, Patientenaufklärung und -schulung. Pflegekräfte können beispielsweise Patienten mit Bluthochdruck in der Blutdrucküberwachung oder Diabetikern im Umgang mit Blutzuckermessgeräten schulen. Häusliche Pflege ist kostengünstiger als Krankenhausaufenthalte und minimiert das Risiko von nosokomialen Infektionen. Sie fördert zudem das Wohnen im Alter und die Unabhängigkeit, die für eine gute Lebensqualität älterer Menschen entscheidend sind.

Angesichts der alternden Weltbevölkerung erkennen Regierungen weltweit die Bedeutung umfassender Gesundheitsdienstleistungen für ältere Menschen an, zu denen auch die häusliche Pflege gehört. Dieses Bewusstsein führt zu verschiedenen Initiativen und Programmen, die die Lebensqualität älterer Menschen verbessern und ein gesundes Altern fördern sollen. So veröffentlichten die Centers for Medicare & Medicaid Services (CMS) im September 2024 einen Bericht, der die Analyse des Acute Hospital Treatment at Home (AHCAH)-Programms durch die Behörde detailliert beschreibt. Dieses Programm ermöglicht es einigen Medicare-zertifizierten Krankenhäusern, Patienten stationär zu Hause zu behandeln. Der Consolidated Appropriations Act (CAA) von 2023 verlängerte die Ausnahmeregelungen und Flexibilitäten im Zusammenhang mit dem AHCAH-Projekt bis zum 31. Dezember 2024, obwohl das Programm im Rahmen des COVID-19-Gesundheitsnotstands (PHE) ins Leben gerufen wurde. Solche Initiativen kommen dem Wohlbefinden älterer Menschen zugute und erhöhen die Nachfrage nach häuslicher Gesundheitsversorgung.

Marktübersicht für die häusliche Gesundheitspflege

Das Marktwachstum im asiatisch-pazifischen Raum ist auf die zunehmende Verbreitung chronischer Erkrankungen, zunehmende Produktzulassungen, die steigende Zahl von Marktteilnehmern, den Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die Stärkung der Gesundheitseinrichtungen zurückzuführen. Steigender Alkoholkonsum, Übergewicht, Bewegungsmangel und ein Übermaß an gesättigten Fettsäuren in der Ernährung tragen zur zunehmenden Verbreitung nichtübertragbarer Krankheiten (NCDs) wie Herzkrankheiten, Schlaganfall, Diabetes, Krebs und chronischen Atemwegserkrankungen bei. Laut den Centers for Disease Control and Prevention (CDC) sind etwa 82 % der Krankheitslast in China auf NCDs zurückzuführen. In China sind ein hoher Salzkonsum und Tabakkonsum vorherrschend, was das Risiko von Herzinfarkten und Schlaganfällen erheblich erhöht. Im Jahr 2020 gab es in China 3,4 Millionen Neuerkrankungen, 17,8 Millionen prävalente Fälle und 2,3 Millionen Todesfälle durch Schlaganfall. Laut dem Globocan-Bericht 2022 ist Lungenkrebs die häufigste Krebsart in China. Im Jahr 2022 gab es in China 1.060.584 Fälle von Lungenkrebs. Die zunehmende Verbreitung chronischer Krankheiten dürfte daher die Nachfrage nach häuslicher Gesundheitsversorgung in China erhöhen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für häusliche Gesundheitspflege:

- Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des Marktes für häusliche Gesundheitspflege

Kosteneffizienz der häuslichen Gesundheitspflege treibt Marktwachstum an

Häusliche Pflege ist eine kostengünstigere Option als herkömmliche stationäre Einrichtungen wie Pflegeheime und Krankenhäuser. Laut Partnership for Quality Home Healthcare kostet ein 30-tägiger Aufenthalt in einer Pflegeeinrichtung knapp 16.500 US-Dollar, während häusliche Pflege für die gleiche Dauer ca. 2.010 US-Dollar kostet. Die geringere Anzahl an Notaufnahmebesuchen, Wiederaufnahmen und Krankenhausaufenthalten bei Patienten, die häusliche Pflege erhalten, erhöht diese Einsparungen zusätzlich, da teure und vermeidbare Unfälle vermieden werden. Laut Partnership for Quality Home Healthcare hat Medicare durch sein Home Health Value-Based Purchasing (HHVBP)-Modell in nur neun US-Bundesstaaten innerhalb von sechs Jahren fast 1,38 Milliarden US-Dollar eingespart. Laut Commonwealth Funds haben „Hospital at Home“-Programme im Vergleich zur typischen Krankenhausversorgung vergleichbare Ergebnisse und weniger Probleme bei mindestens 30 % geringeren Kosten gezeigt. Solche Programme sind in Ländern wie England, Kanada und Israel gut etabliert, wo die Zahlungspolitik die Bereitstellung von Gesundheitsdienstleistungen an kostengünstigeren Orten fördert. Somit trägt die Kosteneffizienz der häuslichen Gesundheitspflegedienste, gepaart mit zunehmenden Entwicklungen der Marktteilnehmer, zur steigenden Nachfrage nach diesen Diensten bei.readmissions, and hospital hospitalizations among patients receiving home-based care further increase these savings by preventing expensive and preventable accidents. As per the Partnership for Quality Home Healthcare, through its Home Health Value-Based Purchasing (HHVBP) Model, Medicare has saved nearly US$ 1.38 billion over six years in just nine states in the US. According to the Commonwealth Funds, when compared to typical hospital care, "hospital at home" programs have shown comparable outcomes and fewer problems at a cost of at least 30% less. Such programs are well established in countries such as England, Canada, and Israel, where payment policies encourage the provision of health care services in less costly venues. Thus, the cost-effectiveness of home healthcare services, coupled with increasing developments by the market players, contributes to the growing demand for these services.

Wachsende staatliche Unterstützung für die häusliche Gesundheitspflege schafft lukrative Marktchancen

Regierungsinitiativen wie das „Nationale Programm für die Gesundheitsversorgung älterer Menschen“ (NPHCE) seit 2010 priorisieren die Bereitstellung von primären, sekundären und tertiären Gesundheitseinrichtungen für Menschen über 60. Der Umfang dieses Programms wurde auf geriatrische Primär- und Sekundärversorgungsdienste wie Labor, Physiotherapie, IPD und OPD in 713 Gesundheitsdistrikten Indiens ausgeweitet. Solche Initiativen fördern das Wohlbefinden älterer Menschen und erhöhen die Nachfrage nach häuslicher Gesundheitsversorgung. Staatliche Unterstützung umfasst auch finanzielle Unterstützung und Versicherungsschutz für häusliche Gesundheitsversorgung. In den USA übernehmen Medicaid und Medicare diese Leistungen bundesweit, wobei die bundesstaatlichen Leistungen variieren. Diese staatlich finanzierten Initiativen verbessern die Zugänglichkeit und Erschwinglichkeit der häuslichen Gesundheitsversorgung und ermutigen so ältere Menschen und Menschen mit chronischen Erkrankungen, diese in Anspruch zu nehmen. Regierungen setzen zudem Gesetze und Qualitätskontrollverfahren durch, um die Wirksamkeit und Sicherheit häuslicher Gesundheitsversorgung zu gewährleisten. Eine bessere, intelligentere und gesündere Gesundheitsversorgung ist das Hauptziel der Qualitätsstrategie der US-amerikanischen Centers for Medicare & Medicaid Services (CMS). Daher ist zu erwarten, dass staatliche Initiativen zur Förderung der Einführung von häuslicher Gesundheitspflege den Dienstanbietern im Prognosezeitraum Möglichkeiten eröffnen, ihr Angebot zu erweitern und Marktanteile zu gewinnen.

Segmentierungsanalyse des Marktberichts zur häuslichen Gesundheitspflege

Schlüsselsegmente, die zur Ableitung der Marktanalyse für häusliche Gesundheitspflege beigetragen haben , sind Typ, Service und Indikation.

- Der Markt für häusliche Gesundheitspflege ist je nach Dienstleistung in qualifizierte Krankenpflege, Physiotherapie, Rehabilitationstherapie, Logopädie und weitere Bereiche segmentiert. Das Segment der qualifizierten Krankenpflege hatte im Jahr 2024 den größten Anteil am Markt für häusliche Gesundheitspflege.

- Der Markt für häusliche Gesundheitspflege ist nach Typ in therapeutische, diagnostische und Mobilitätsunterstützung segmentiert. Das therapeutische Segment dominierte den Markt für häusliche Gesundheitspflege im Jahr 2024.

- Der Markt für häusliche Gesundheitspflege ist nach Angaben in die Bereiche Krebs, Atemwegserkrankungen, Mobilitätsstörungen, Herz-Kreislauf-Erkrankungen, Wundversorgung, Diabetes und weitere unterteilt. Das Segment Atemwegserkrankungen dominierte den Markt für häusliche Gesundheitspflege im Jahr 2024.

Marktanteilsanalyse für die häusliche Gesundheitspflege nach geografischer Lage

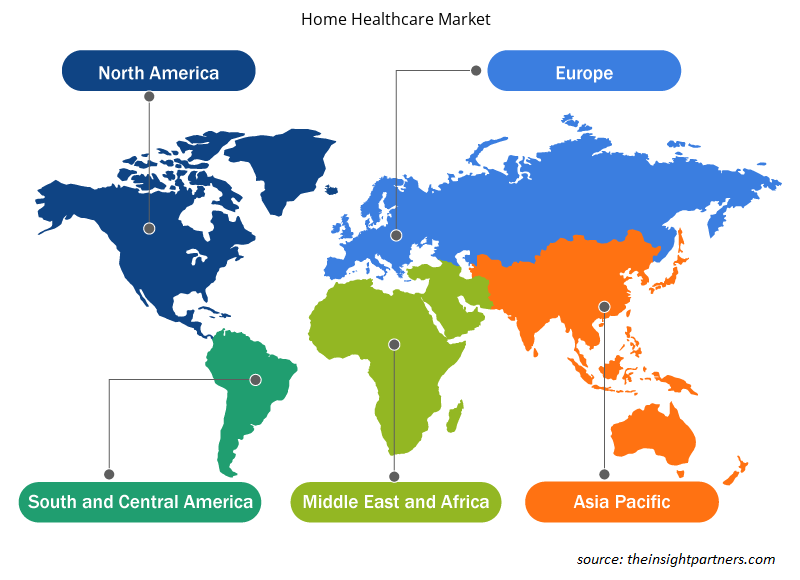

Der geografische Umfang des Marktberichts zur häuslichen Gesundheitspflege konzentriert sich hauptsächlich auf fünf Regionen: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Gemessen am Umsatz dominierte Nordamerika den Weltmarkt im Jahr 2024 und wird seine Dominanz voraussichtlich auch im Prognosezeitraum beibehalten.Die USA sind der weltweit größte Markt für häusliche Gesundheitspflege. Das Wachstum des Marktes für häusliche Gesundheitspflege in den USA wird durch die zunehmende Nutzung fortschrittlicher Medizintechnik, die zunehmende Digitalisierung medizinischer Geräte, die zunehmende Betonung der Verbesserung von Behandlungsergebnissen und die zunehmende Prävalenz chronischer Krankheiten vorangetrieben. Chronische Krankheiten wie Herzkrankheiten, Krebs und Diabetes sind die häufigsten Todes- und Behinderungsursachen in den USA. Nach Angaben des US-Gesundheitsministeriums leiden schätzungsweise 129 Millionen Menschen in den USA an mindestens einer schweren chronischen Krankheit. Laut den Centers for Disease Control and Prevention (CDC) aus dem Jahr 2024 verursachen chronische und psychische Erkrankungen jährliche Gesundheitskosten in Höhe von 4,5 Billionen US-Dollar. Auch die zunehmende Verbreitung häuslicher Gesundheitsdienste im ganzen Land treibt deren Akzeptanz voran. So startete beispielsweise im November 2024 die Internal Healthcare Group, ein neuer Vermittlungsdienst für Senioren, einen virtuellen Service, der Senioren und Familien mit qualifizierten Pflegeanbietern verbindet. Das Unternehmen ist in den USA und Australien tätig und hat sich auf die Vermittlung von häuslichen Gesundheitsdiensten, betreutem Wohnen, unabhängigem Wohnen und Seniorentagesstätten spezialisiert, die den individuellen Bedürfnissen und Budgets entsprechen. Im April 2024 kündigte die Food and Drug Administration (FDA) die Einführung von „Home as a Health Care Hub“ an, einer neuen Initiative, die die Gesundheitsversorgung zu Hause in den USA voranbringen und die Gesundheitsgerechtigkeit verbessern soll.

Regionale Einblicke in den Markt für häusliche Gesundheitspflege

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für häusliche Gesundheitspflege im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Markt für häusliche Gesundheitspflege

Umfang des Marktberichts zur häuslichen Gesundheitsversorgung

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 332,33 Milliarden US-Dollar |

| Marktgröße bis 2031 | 587,00 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 8,5 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Service

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

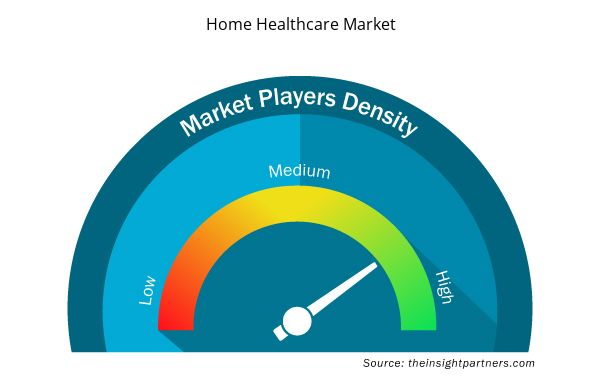

Marktdichte der häuslichen Gesundheitspflege: Auswirkungen auf die Geschäftsdynamik

Der Markt für häusliche Gesundheitspflege wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für häusliche Gesundheitspflege sind:

- Enhabit Häusliche Krankenpflege und Hospizpflege,

- Apollo HomeCare,

- Cura Mexiko,

- Koninklijke Philips NV,

- LHC Group Inc.,

- BAYADA Häusliche Krankenpflege,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für häusliche Gesundheitspflege

Neuigkeiten und aktuelle Entwicklungen zum Markt für häusliche Gesundheitspflege

Der Markt für häusliche Gesundheitspflege wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken einbeziehen. Im Folgenden sind einige der wichtigsten Entwicklungen im Markt für häusliche Gesundheitspflege aufgeführt:

- Enhabit, Inc., ein führender Anbieter von häuslicher Krankenpflege und Hospizdiensten, gab die Übernahme der häuslichen Krankenpflegeagentur von Southwest Florida Home Care, Inc. mit Sitz in Fort Myers, Florida, bekannt. Mit dieser Übernahme erweiterte Enhabit seine Präsenz in Florida und erhöhte die Gesamtzahl seiner häuslichen Krankenpflegestandorte dort auf 22. Der neue Standort in Fort Myers erweiterte die Kapazität von Enhabit, die Gemeinden im Südwesten Floridas zu versorgen. (Quelle: Enhabit Home Health & Hospice, Dezember 2022)

- Die LHC Group, der in Lafayette, Louisiana, ansässige Anbieter von häuslicher Krankenpflege, Hospizdiensten und persönlicher Pflege, gab die Unterzeichnung einer endgültigen Vereinbarung zur Gründung eines neuen Joint Ventures mit dem University Health Care System, einer der größten und umfassendsten Gesundheitsorganisationen in Georgia, bekannt. (Quelle: LHC Group, Pressemitteilung, August 2020)

Marktbericht zur häuslichen Gesundheitspflege – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für die häusliche Gesundheitsversorgung (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die häusliche Gesundheitspflege auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends im Bereich der häuslichen Gesundheitspflege sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für die häusliche Gesundheitspflege mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen im Markt für häusliche Gesundheitspflege

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- EMC Testing Market

- Semiconductor Metrology and Inspection Market

- Collagen Peptides Market

- Electronic Data Interchange Market

- Medical and Research Grade Collagen Market

- Small Internal Combustion Engine Market

- Webbing Market

- Equipment Rental Software Market

- Photo Printing Market

- Data Annotation Tools Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The surging prevalence of chronic diseases among the aging population and the cost-effectiveness of home healthcare services are among the significant factors fueling the market growth.

The adoption of advanced technologies in homecare settings is likely to emerge as a new growth trend in the market in the coming years.

Enhabit Home Health & Hospice, Apollo HomeCare, Cura Mexico, Koninklijke Philips NV, LHC Group Inc, BAYADA Home Health Care, Mears Group Plc, Abbott Care, Amedisys Inc, Kindred Healthcare, LLC, and CenterWell Home Health are among the key players operating in the market.

The home healthcare market value is expected to reach US$ 587.00 billion by 2031.

North America dominated the market in 2024.

The market is expected to register a CAGR of 8.5% during 2024–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Home Healthcare Market

- Enhabit Home Health & Hospice

- Apollo HomeCare

- Cura Mexico

- Koninklijke Philips NV

- LHC Group Inc

- BAYADA Home Health Care

- Mears Group Plc

- Abbott Care

- Amedisys Inc

- Kindred Healthcare, LLC

- CenterWell Home Health

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht