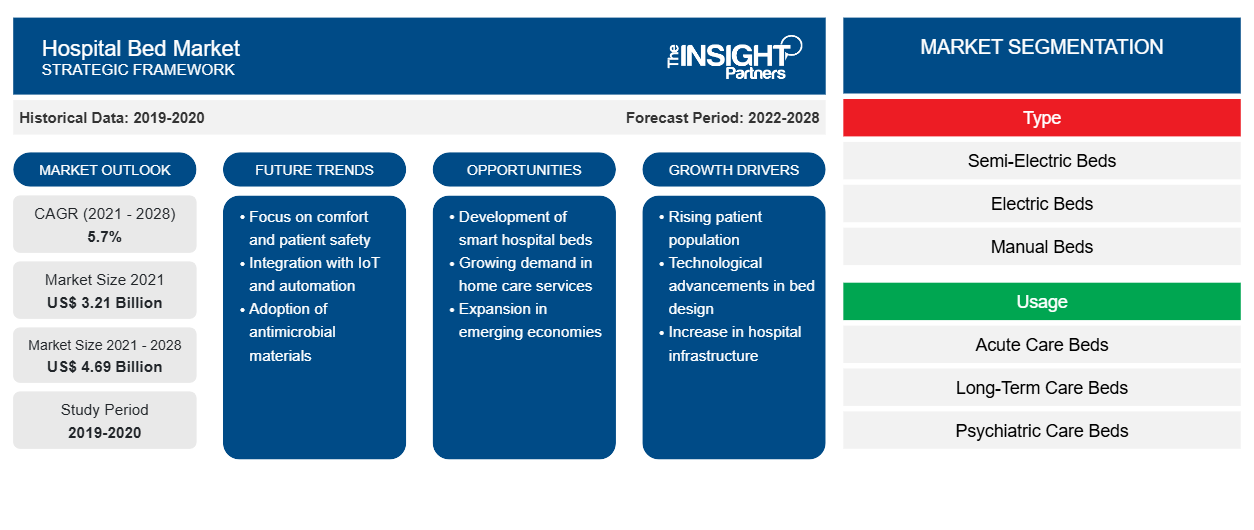

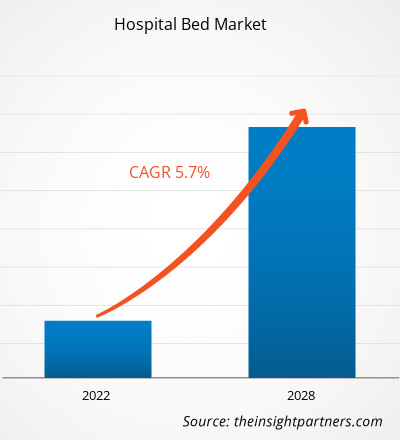

Der Markt für Krankenhausbetten soll von 3.214,96 Millionen US-Dollar im Jahr 2021 auf 4.688,96 Millionen US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 5,7 % gerechnet.

Die zunehmende Verbreitung chronischer Krankheiten und die wachsende Vorliebe für hoch ausgestattete Krankenhausbetten mit innovativen Funktionen treiben das allgemeine Marktwachstum an. Darüber hinaus bieten häusliche Gesundheitsdienste für die geriatrische Bevölkerung und die postoperative Pflege den Marktteilnehmern lukrative Möglichkeiten.

Laut dem Bericht des National Health Council sind rund 40 Millionen Amerikaner in ihren Alltagsaktivitäten eingeschränkt, da sie an einer oder mehreren chronischen Krankheiten leiden. Unheilbare chronische Krankheiten betreffen rund 133 Millionen Amerikaner, was laut dem 2019 veröffentlichten Bericht mehr als 40 % der Gesamtbevölkerung entspricht. Viele Menschen leben mit einer oder mehreren chronischen Krankheiten wie Diabetes, Herzkrankheiten oder Depressionen, aber auch mit zwei oder mehr Krankheiten. Eine derart hohe Prävalenz chronischer Krankheiten kann zu einem höheren Bedarf an Krankenhausaufenthalten führen, was die Nachfrage nach Krankenhausbetten erhöht. Laut den Schätzungen in einem Bericht des Department of Health & Children stehen rund 80 % der Konsultationen von Allgemeinmedizinern und 60 % des Bedarfs an Krankenhausbetten im Zusammenhang mit chronischen Krankheiten und den damit verbundenen Komplikationen. Laut einem Bericht der Data and Digital Health Unit stehen Krankenhausbetten für die kurative Versorgung zur Verfügung, was in Europa 100.000 Betten pro Einwohner entspricht. In diesen Betten werden Patienten untergebracht, um unter anderem die Wehen zu begleiten (Geburtshilfe), nicht-psychische Krankheiten zu heilen oder Verletzungen endgültig zu behandeln, Operationen durchzuführen und die Symptome nicht-psychischer Krankheiten zu lindern. In den USA werden jährlich etwa 75 % der Gesundheitsausgaben für die Behandlung chronischer Krankheiten aufgewendet. Schätzungen im Bericht des Department of Health & Children zufolge sind etwa 8 der elf häufigsten Gründe für Krankenhausaufenthalte in Großbritannien auf chronische Krankheiten zurückzuführen, und 5 % der stationären Patienten leiden an chronischen Krankheiten, die etwa 42 % der Krankenhausbetten belegen.

Diabetes und Herzkrankheiten sind neben anderen chronischen Krankheiten die häufigsten Todes- und Invaliditätsursachen in den USA. So waren beispielsweise im Jahr 2019 Fettleibigkeit und Bluthochdruck die häufigsten chronischen Krankheiten in Kalifornien, von denen mehr als jeder vierte Erwachsene im Bundesstaat betroffen war. Darüber hinaus war die Zahl der Krankenhauseinweisungen bei Menschen mit chronischen Krankheiten hoch: In Kalifornien wurden 700 Krankenhauseinweisungen pro 100.000 Menschen durchgeführt. Somit begünstigt die zunehmende Verbreitung chronischer Krankheiten das allgemeine Wachstum des globalen Krankenhausbettenmarktes.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Krankenhausbetten:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Die mit Krankenhausbetten verbundenen Dekubitus- oder Druckgeschwüre stellen eine große Einschränkung für den Krankenhausbettenmarkt dar. Laut einem Bericht des NIH sind Dekubitusgeschwüre ein häufiges und ernstes Problem bei Patienten, die lange Zeit in Krankenhausbetten liegen . Befindet sich ein Patient beispielsweise längere Zeit im Schlafmodus und der Druck seines Körpergewichts einen bestimmten Punkt überschreitet, führt dies zu Blutergüssen und letztlich zu unheilbaren Wunden. Deshalb muss das Krankenhauspersonal diese Patienten regelmäßig in ihren Betten drehen, um die Bildung von Geschwüren zu verhindern. Dekubitusgeschwüre sind nach Krebs und Herz-Kreislauf-Erkrankungen weltweit die drittkostenreichsten Erkrankungen. Laut Schätzungen im NIH-Bericht sind beispielsweise weltweit über 3 Millionen Erwachsene von Dekubitusgeschwüren betroffen. Darüber hinaus haben Einrichtungen für die Intensivpflege und längerfristige Rehabilitation mit den Risiken zu kämpfen, die mit Dekubitusgeschwüren bei stationären Aufnahmen verbunden sind. Wie im Bericht von NursingHomeAbuseGuide.org beispielsweise angegeben , werden in den kommenden Jahren nicht weniger als 150.000 Patienten oder Bewohner in den USA an Dekubitusgeschwüren (in einigen Stadien) leiden.

Regionaler Überblick

Europa hält den größten Anteil am weltweiten Markt für Krankenhausbetten. Unter den EU-Mitgliedsstaaten verzeichnet Deutschland die höchste Zahl an Krankenhausbetten, mit beträchtlichen Einnahmen und Wachstum. Aktuelle OECD- Daten aus dem Jahr 2020 bestätigen, dass Deutschland die höchste Zahl an Intensivbetten hat. Vor Ausbruch der Pandemie hatte Deutschland 28.000 Intensivbetten, also mehr als die meisten seiner Nachbarländer. Während der ersten Welle der SARS-CoV-2-Pandemie (Stand: 18. April 2020) waren im Land noch 12.336 Intensivbetten (oder 41 % der verfügbaren Intensivbettenkapazität) unbesetzt. Um diese Gesundheitskrise zu bewältigen, legte die deutsche Regierung den Schwerpunkt auf Primär- und Sekundärprävention, und die Erweiterung der bestehenden Intensivkapazitäten wurde als Maßnahme der Tertiärprävention in Angriff genommen. Bis zum 27. April 2020 hat die deutsche Regierung ca. 7.000 Betten hinzugefügt. Der Markt für Krankenhausbetten in Großbritannien wird voraussichtlich mit der steigenden Zahl von Operationen, darunter Herz-, orthopädische und Unfallchirurgie, wachsen.

Typbasierte Erkenntnisse

Der globale Markt für Krankenhausbetten ist nach Typ in halbelektrische, elektrische und manuelle Betten unterteilt. Das Segment der elektrischen Betten wird voraussichtlich von 2022 bis 2028 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen . Elektrische Betten gewinnen auf dem Markt stark an Bedeutung. Diese Betten verfügen außerdem über eine optionale therapeutische Massagefunktion für bettlägerige Patienten, die per Fernbedienung gesteuert werden kann, die die Durchblutung fördert und Dekubitus und Gelenkschmerzen vorbeugt. Die Funktion ist als eingebautes Merkmal in der Matratze aktiviert. Darüber hinaus müssen Pflegepersonal und Patienten keine häufigen Anpassungen vornehmen oder sich Sorgen machen, dass sie nachts an Halt verlieren. Im August 2022 kaufte das Hāwera Hospital 20 neue Betten aus der M9-Reihe von Howard Wright, einem in Taranaki ansässigen Designer und Hersteller von medizinischen Betten . Mithilfe dieser Betten kann das Krankenhauspersonal den Patienten ein angenehmeres Gefühl geben, da sie nicht mehr hochgehoben werden müssen. Die M9-Betten verfügen über eine vollelektrische Steuerung für die Einstellung auf verschiedene Höhen und Positionen. Zu den weiteren auf dem Markt erhältlichen elektrischen Krankenhausbetten zählen Zenith9100, das vollelektrische Invacare-Pflegebett und die DELTA 4-Reihe.CAGR from 2022 to 2028.

Unternehmen, die auf dem globalen Markt für Krankenhausbetten tätig sind, verfolgen eine Produktinnovationsstrategie, um den sich weltweit entwickelnden Kundenanforderungen gerecht zu werden und gleichzeitig ihren Markennamen auf dem Markt zu behaupten.

Regionale Einblicke in den Krankenhausbettenmarkt

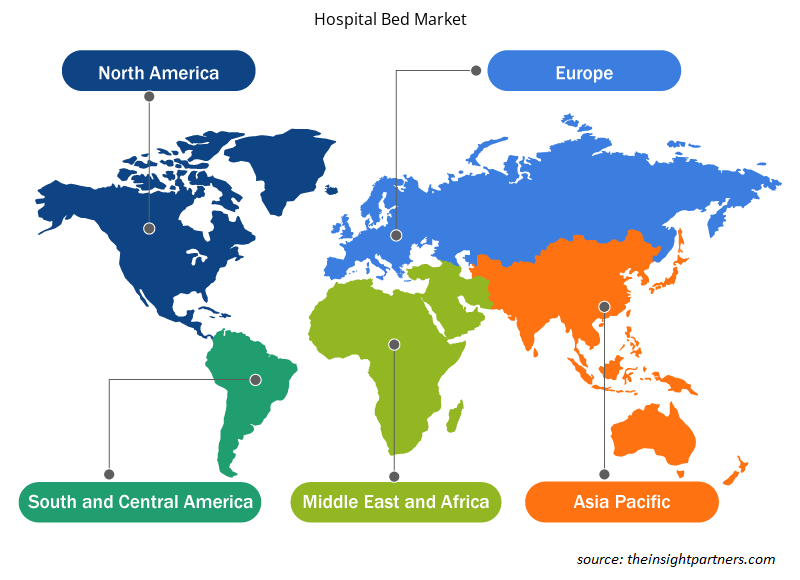

Die regionalen Trends und Faktoren, die den Krankenhausbettenmarkt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Krankenhausbettenmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Krankenhausbettenmarkt

Umfang des Marktberichts über Krankenhausbetten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 3,21 Milliarden US-Dollar |

| Marktgröße bis 2028 | 4,69 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 5,7 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Krankenhausbetten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Krankenhausbetten wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Krankenhausbetten tätigen Unternehmen sind:

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Krankenhausbettenmarkt

Globaler Krankenhausbettenmarkt – Segmentierung

Nach Typ ist der globale Markt für Krankenhausbetten in halbelektrische Betten, elektrische Betten und manuelle Betten unterteilt. Das Segment der halbelektrischen Betten hatte 2021 den größten Marktanteil. Das Segment der elektrischen Betten verzeichnet jedoch von 2022 bis 2028 die höchste durchschnittliche jährliche Wachstumsrate. Nach Verwendungszweck ist der globale Markt für Krankenhausbetten in Betten für die Akutpflege, Betten für die Langzeitpflege, Betten für die Psychiatrie und andere unterteilt. Das Segment der Akutpflegebetten führte den Markt im Jahr 2021 an und wird seine beherrschende Stellung im Prognosezeitraum voraussichtlich beibehalten. Nach Anwendung ist der globale Markt für Krankenhausbetten in Betten für die Nichtintensivpflege und Betten für die Intensivpflege unterteilt. Das Segment der Nichtintensivpflegebetten führte den Markt im Jahr 2021 an und wird seine beherrschende Stellung im Prognosezeitraum voraussichtlich beibehalten. Nach Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Altenpflegeeinrichtungen, ambulante chirurgische Zentren und häusliche Pflegeeinrichtungen unterteilt. Geografisch ist der globale Markt für Krankenhausbetten hauptsächlich in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt.

Firmenprofile

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

- GF Health Products, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Savion Industries

- Stiegelmever GmbH & Co. KG.

- Medstrom

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Rising prevalence of chronic diseases and growing preference for highly equipped hospital beds with innovative features are the major factors driving the growth of the market.

Based on products, semi-electric beds segment held the largest share of the market in 2021; however, the electric beds segment is anticipated to register the highest CAGR during the forecast period.

Hospital bed is a critical component of healthcare facilities, regardless of the region or country. A wide range of hospital beds is available globally, offering enhanced ergonomics, comfort, safety, and easy use. Several factors, such as the rise in the elderly population associated with an increased risk of developing chronic diseases, increase the hospitalization rate.

Based on application, non-intensive segment held the largest share of the market in 2021 and is expected to continue to do so till the forecast period.

The hospitals & clinics segment dominated the global hospital bed market and accounted for the largest market share of 46.36% in 2021.

Hill-Rom Holdings (Baxter); Stryker Corporation; Arjo; Invacare Corporation; GF Health Products; Span America (Sarvaria Corporation); STIEGELMEYER GMBH AND CO. KG; Savion Industries; Malvestio SpA; and Paramount Bed Holdings are among the leading companies operating in the global hospital bed market.

Global hospital bed market is segmented by region into North America, Europe, Asia Pacific, South & Central America, and Middle East & Africa. Geographically, Europe accounted for the largest share of the global hospital bed market in 2021, followed by North America. Compared to this, Asia-Pacific is expected to grow at the highest CAGR in the forecast period.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Hospital Bed Market

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

- GF Health Products, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Savion Industries

- Stiegelmeyer GmbH & Co. KG

- Medstrom

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht