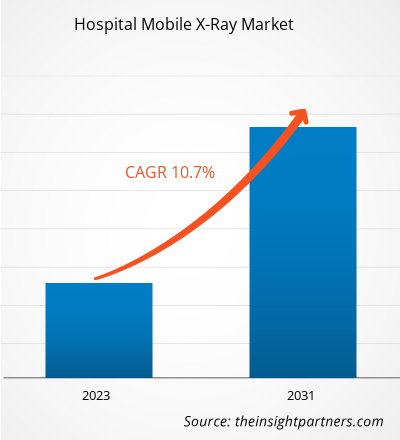

Der Markt für mobile Röntgengeräte in Krankenhäusern soll von 2,33 Milliarden US-Dollar im Jahr 2023 auf 5,29 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum von 10,7 % erwartet. Die zunehmende Anzahl neuer Produkteinführungen und die zunehmende Integration fortschrittlicher Algorithmen für eine bessere Bildgebung werden voraussichtlich weiterhin wichtige Trends auf dem Markt für mobile Röntgengeräte in Krankenhäusern bleiben.

Marktanalyse für mobile Röntgengeräte in Krankenhäusern

Das Wachstum des Marktes für mobile Röntgengeräte in Krankenhäusern wird durch die steigende Prävalenz chronischer Erkrankungen und die zunehmende Einführung moderner mobiler Röntgensysteme in Krankenhäusern vorangetrieben. Die Prävalenz chronischer Erkrankungen, darunter Krebs, Herz-Kreislauf-Erkrankungen sowie orthopädische und muskuloskelettale Erkrankungen, hat enorm zugenommen. Solche Erkrankungen haben große Bevölkerungsgruppen weltweit beeinträchtigt, was die Lebensqualität beeinträchtigt hat. Laut der Weltgesundheitsorganisation (WHO) waren im Jahr 2022 weltweit etwa 1,71 Milliarden Menschen von Erkrankungen des Bewegungsapparats betroffen. Ein Anstieg der Produkteinführungen treibt das Marktwachstum ebenfalls voran.

Marktübersicht für mobile Röntgengeräte in Krankenhäusern

In Krankenhäusern werden mobile Röntgensysteme zur Diagnose verschiedener chronischer Erkrankungen eingesetzt. Darüber hinaus dürften die steigende Zahl von Krankenhäusern und Diagnosezentren sowie die zunehmende Integration fortschrittlicher Algorithmen für eine bessere Bildgebung reichlich Chancen für den Markt für mobile Röntgensysteme in Krankenhäusern schaffen. Nordamerika dürfte im Prognosezeitraum den größten Marktanteil ausmachen. Der asiatisch-pazifische Raum dürfte in den kommenden Jahren die höchste durchschnittliche jährliche Wachstumsrate verzeichnen .

Passen Sie die Forschung Ihren Anforderungen an

Wir können die Analyse und den Umfang optimieren und anpassen, die unsere Standardangebote nicht abdecken. Diese Flexibilität hilft Ihnen, genau die Informationen zu erhalten, die Sie für Ihre Geschäftsplanung und Entscheidungsfindung benötigen.

Markt für mobile Röntgengeräte in Krankenhäusern:

CAGR (2023 - 2031)10,7 %- Marktgröße 2023

2,33 Milliarden US-Dollar - Marktgröße 2031

5,29 Milliarden US-Dollar

Marktdynamik

- Zunehmende Verbreitung chronischer Erkrankungen

- Zunehmende Integration fortschrittlicher Algorithmen

- Steigende Zahl von Krankenhäusern und Diagnosezentren

Schlüsselfiguren

- Agfa-Gevaert- Gruppe

- SEDEKAL

- IDETEC MEDIZINISCHE BILDGEBUNG

- Koninklijke Philips NV

- SternMed GmbH

- DMS- Bildgebung

- Carestream Health Inc.

- INTERMEDICAL GmbH

- IMD-Gruppe

- DELFT IMAGINGOR Technologie

Regionaler Überblick

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktsegmentierung

Technologie

Technologie- Computerradiographie und direkte Radiographie

Aufbau

Aufbau- Fester Arm und rotierender Arm

Station

Station- Operationssäle

- Intensivstation und Neugeborenen-Intensivstation

- Zentrale Röntgenabteilungen

- Notaufnahmen

- Frühgeburtenstationen

- Andere

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Treiber und Chancen auf dem Markt für mobile Röntgengeräte in Krankenhäusern

Verstärkter Einsatz mobiler Röntgengeräte in Krankenhäusern begünstigt den Markt

Die zunehmende Einführung moderner mobiler Röntgensysteme bietet Vorteile für Ärzte und Patienten. Einer der Hauptvorteile der Systeme besteht darin, dass sie zusätzliche Bewegungen und Transporte von Patienten mit schweren Erkrankungen vermeiden können. Die meisten mobilen Röntgensysteme sind mit einem Ständer auf Rädern ausgestattet, während einige Systeme motorisiert sind, sodass Techniker das Röntgensystem einfach und schnell transportieren können. Darüber hinaus ermöglichen mobile digitale Röntgensysteme eine schnelle Bildaufnahme und -verarbeitung mithilfe intuitiver Software. Außerdem werden die Ergebnisse in Echtzeit abgerufen und können direkt mit dem Arzt des Patienten geteilt werden, was diesem hilft, mit weiteren Behandlungsprozessen fortzufahren. Im März 2021 brachte Fujifilm India Pvt. Ltd. sein mobiles digitales Radiologiesystem FDR nano auf den Markt. Das System bietet hochauflösende Bilder mit niedriger Röntgendosis im Gesundheitswesen. Es verfügt über Rauschunterdrückungsschaltungen, die die Granularität von Bereichen mit geringer Dichte verbessern und eine hohe Bildqualität erzielen.

Steigende Zahl von Krankenhäusern und Diagnosezentren

Aufgrund der Transformation der Gesundheitssysteme hat das globale Gesundheitssystem in den letzten Jahren einen steilen Anstieg der Diagnostikbranche erlebt. Darüber hinaus erfordern die schnell wachsende Bevölkerung und die steigende Prävalenz chronischer Erkrankungen eine qualitativ hochwertige Infrastruktur in Krankenhäusern und Diagnostikzentren. Laut den jüngsten von der American Hospitals Association veröffentlichten Daten gibt es im Jahr 2024 in den USA fast 6.120 Krankenhäuser. Darüber hinaus gibt es laut den von The Economic Times veröffentlichten Daten im Jahr 2023 in Indien rund 70.000 Krankenhäuser. Darüber hinaus legen diese Krankenhäuser in Indien Wert auf die Einführung tragbarer Diagnosetechnologien, um die medizinische Bildgebung zu vereinfachen und ein besseres Patientenerlebnis zu bieten.

Segmentierungsanalyse des Marktberichts für mobile Röntgengeräte in Krankenhäusern

Schlüsselsegmente, die zur Ableitung der Marktanalyse für mobile Röntgengeräte in Krankenhäusern beigetragen haben, sind Technologie, Konfiguration und Station.

- Basierend auf der Technologie ist der Markt für mobile Röntgengeräte in Krankenhäusern in Computerradiographie und Direktradiographie unterteilt. Das Segment Computerradiographie hatte im Jahr 2023 einen größeren Marktanteil.

- Der Markt ist nach Konfiguration in Festarm und Dreharm unterteilt. Das Festarmsegment hielt im Jahr 2023 einen größeren Marktanteil.

- In Bezug auf die Stationen ist der Markt für mobile Röntgengeräte in Krankenhäusern in Operationssäle, Intensivstationen und Neugeborenen-Intensivstationen, zentrale Röntgenabteilungen, Notaufnahmen, Frühgeburtenstationen und andere unterteilt. Das Segment Operationssäle dominierte den Markt im Jahr 2023.

Marktanteilsanalyse für mobile Röntgengeräte in Krankenhäusern nach geografischer Lage

Der geografische Umfang des Marktberichts für mobile Röntgengeräte in Krankenhäusern ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt für mobile Röntgengeräte in Krankenhäusern. Das Marktwachstum in der Region ist auf die zunehmende Verbreitung chronischer Krankheiten, strategische Entwicklungen der Marktteilnehmer und den wachsenden Medizintourismus in Mexiko zurückzuführen, der fortschrittliche und kostengünstige medizinische Geräte für Diagnose- und Behandlungszwecke erfordert. Darüber hinaus dominiert Nordamerika aufgrund der hohen F&E-Ausgaben für neue Technologien und der Präsenz globaler Marktteilnehmer den globalen Markt für mobile Röntgengeräte in Krankenhäusern. Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Umfang des Marktberichts über mobile Röntgengeräte in Krankenhäusern

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße im Jahr 2023 | 2,33 Milliarden US-Dollar |

| Marktgröße bis 2031 | 5,29 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 10,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Das Beispiel-PDF zeigt die Inhaltsstruktur und die Art der Informationen mit qualitativer und quantitativer Analyse.

Neuigkeiten und aktuelle Entwicklungen zum Markt für mobile Röntgengeräte in Krankenhäusern

Der Markt für mobile Röntgengeräte in Krankenhäusern wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für mobile Röntgengeräte in Krankenhäusern aufgeführt:

- Das Unternehmen brachte AeroDR TX m01 auf den Markt, ein mobiles Röntgensystem mit einer drahtlosen dynamischen digitalen Radiographiefunktion in Japan. Das System ermöglicht dynamische Radiographie zusätzlich zur konventionellen statischen Radiographie, ohne dass der Patient in einen Röntgenraum gebracht werden muss , was zu einer angemessenen Behandlung beiträgt und eine Verschlimmerung der Symptome verhindert. (Quelle: Konica Minolta, Inc., Pressemitteilung/Unternehmenswebsite 2022)

- Das Unternehmen stellte sein digitales mobiles Röntgensystem MobileDaRt Evolution MX8 Version v auf der Jahrestagung und Ausstellung der American Healthcare Radiology Administrators (AHRA) in Phoenix in den USA vor. Es ist mit GLIDE Technologies ausgestattet, einer proprietären motorisierten Unterstützung, die einen reibungslosen, wendigen Betrieb mit engen Kurven ermöglicht. Bislang hat das Unternehmen, um den Anforderungen der medizinischen Einrichtung gerecht zu werden, drei Arten von DR-Einheiten mit unterschiedlichen Arten von digitalen Röntgendetektoren (FPD: Flachbilddetektor) und einem integrierten digitalen System bereitgestellt. (Quelle: Shimadzu Corporation, Pressemitteilung/Unternehmenswebsite 2022)

- Das Unternehmen stellte sein Mobilett Impact auf dem Europäischen Kongress für Radiologie (ECR) in Wien vor. Das System vereint alle Vorteile eines mobilen Röntgensystems zur Bildgebung am Patientenbett mit vollständiger digitaler Integration und einem wirtschaftlichen Preis. Mit Mobilett Impact kann nicht nur die Bildgebung selbst, sondern der gesamte Bildgebungsworkflow direkt am Patientenbett durchgeführt werden. (Quelle: Siemens Healthineers AG, Pressemitteilung/Unternehmenswebsite 2022)

Berichtsumfang und Ergebnisse zum mobilen Röntgen im Krankenhaus

Der Bericht „Marktgröße und Prognose für mobile Röntgengeräte in Krankenhäusern (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für mobile Röntgengeräte in Krankenhäusern auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für mobile Röntgengeräte in Krankenhäusern sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für mobile Röntgengeräte in Krankenhäusern mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für mobile Röntgengeräte in Krankenhäusern

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht